文|C2CC新傳媒

“我emo了,疫情期間旅游少了,香水成了我‘詩和遠方’的一種寄托。”

“香水提升氣質,尤其當我在職場時,精致背后潛藏的是戰勝一切的儀式感。”

在小紅書,搜索“香水”這一關鍵詞,筆記數量就達310萬,相關商品54萬+件。香水提供的情緒價值、情緒療愈等功能,正如上文網友的分享,在疫情影響的當下,越來越成為新一代年輕人追求個性、創意的生活方式。

近日,穎通集團攜手凱度中國發布的《香味中的情緒療愈—2022中國香水行業研究白皮書》(以下簡稱白皮書)中提到,香水帶來的嗅覺體驗、情緒價值和儀式感,已得到中國消費者的普遍認可,隨著“嗅覺經濟”浪潮的到來,中國香水市場將迎來快速增量的發展期。

高端香水,托起中國市場新的增長盤

據國家統計局最新數據顯示,2022年1-11月中國社會消費品零售總額同比下降了0.1%,受疫情和消費環境影響,2022年1-11月化妝品零售總額為3652億元,同比下降3.1%。

這是中國化妝品零售市場連續4月出現的下滑,面對2023新一年,哪些品類將托起化妝品行業的增長大盤?C2CC傳媒X新妝大膽預測,香水品類,尤其是高端香水,將是其中增長的重要一環。

正如上述白皮書數據所顯示,2021年中國香水市場整體零售額占世界香水市場的4.1%,但在過去五年(2016~2021)的復合年均增長率為21.4%,約為世界市場的10倍。預計到2026年,整體中國市場的銷售額將達到371.3億元,未來五年,中國香水市場的年復合增長率將維持在22.3%左右。

不過,相較于化妝品類高達50%的滲透率,當前中國市場中香水品類滲透率僅為10%。穎通集團高級副總裁林荊認為,低滲透、高增長是目前中國香水市場的主要特點,中國香水市場未來將是競爭藍海,中國將成為全球香水行業增長的主流市場,成為各大品牌爭相占領的新高地。

另據歐睿數據顯示,中國高端香水市場銷售額占比逐年上升,2021年增速為近五年最高,達到33%,較去年同期增速增長18個百分點。

迪奧(Dior)、香奈兒(Chanel)依然是香水市場主流。此外,歐萊雅旗下圣羅蘭(Yves Saint Laurent)、雅詩蘭黛旗下湯姆·福特(TOM FORD)、科蒂旗下古馳(GUCCI)、博柏利(BURBERRY)以及路威酪軒旗下嬌蘭(Guerlain)、紀梵希(Givenchy)等的香水系列同樣增速迅猛,成為各大集團迅速打開中國市場的突破口。

除了高端香水外,以祖瑪瓏(JoMalone)、蒂普提克(Diptyque)為代表的沙龍香表現強勁。

愷芮得(Creed)、梅森馬吉拉(Maison Margiela)、凱利安(BY KILIAN)、馥馬爾香氛出版社(Editions de Parfums Frédéric Malle)等沙龍香水品牌均實現了100%以上的銷售增幅。這種更能彰顯個性,更加突出小眾調性的沙龍香水品牌的快速增長,也在一定程度上折射出了消費者在用香上的需求進階。

Creed品牌CEO Sarah Rotheram表示,很多品牌都已進入中國市場,市場較前幾年變得更加復雜,包括一些沙龍香品牌的進入,目前中國香水市場的競爭已經變得非常激烈。品牌需更多地去了解中國消費者,結合本地化的靈感,將文化、藝術領域與香水融合,加速養成香水的消費習慣。

“情緒價值”,成撬動市場增長的關鍵

由于香水的消費在東西方存在著巨大的文化差異,在使用人群和理念上存在著很大的不同。在西方市場,香水市場的主導人群是40至70歲的中老年人,這部分人的消費實力強,對于品牌有獨到見解;而在中國市場,主流消費群中成熟型購買者較少,購買者多為年輕人,他們對于香水的消費更注重“情緒價值”。

Santa Maria Novella品牌CEO Gian Luca Perris也認為,中國香水消費群體相比其他國家會年輕很多,并且他們對流行趨勢非常關注,讓品牌可以擁抱更多的可能性。

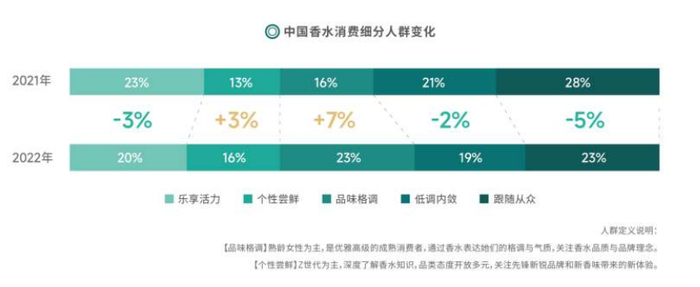

2022年,中國香水消費人群出現了結構性的變化,資深消費者明顯增多。

白皮書數據顯示,對于香水了解更加深入的“品味格調”人群和“個性嘗鮮”人群,規模相比去年分別上升7%和3%,相對小白的“跟隨從眾”人群占比則下降5%,“樂享活力”人群和“低調內斂”人群分別下降了3%和2%。

凱度中國區創新&客戶體驗業務高級研究總監李曉杰則表示,中國消費者的生活方式、消費方式乃至對產品的期待亦發生了變化,消費者的內心追求更有意義的獨特性,希望在細微精妙處展現自己的品味。

香水不像衣服食物,可以看樣子憑想象猜測,只有當你聞到時,才能知道對于香水的喜歡程度。消費者對于香水的渴望,一定是因為喜歡這個味道,恰恰是這種味道讓他產生了愉悅感,這就是主導香水消費的“情緒價值”。

“JOYOLOGY,即‘欣學’。”

這是BeautyStreams世界美妝產業智庫全球合伙人、上海家化聯合股份有限公司原董事總經理王茁概括的2023-2027年香水的發展趨勢關鍵詞,他認為消費者未來將更追求精神的富足與幸福感。

而據白皮書數據顯示,在情感訴求中,67%消費者用香是為悅己,61%追求美麗自信,58%注重放松,34%追尋安全感,并且女性往往更注重療愈,占60%,男性則更注重個性,占38%。

隨著消費者自我意識的不斷增強,香水消費也呈現“千人千香”的趨勢。由于東西方文化的差異,低調內斂的中國消費者不太能夠接受強烈的個性突出的香味,更傾向于清新淡雅的香水。

根據2021年和2022年數據對比顯示,花香、果香、木質調是中國市場最受喜愛的主流香型,其中女性更喜歡花香調,男性更喜歡木質調;2022年,相對小眾的綠葉調、水生調、東方調出現上升趨勢。此外,根據場景細分,用香需求也更加多元化。在正式場合,男性更多會選擇木質調和東方調,女性會選擇芳香系和清新系;在居家場景下,消費者則更加偏好芳香系果香調。

拉加代爾集團亞太區副總裁蔡福明表示,“高端香水、香型和更多的使用場景都推進了中國香水行業的進步和成熟。”就品牌運營而言,把握香水趨勢升級,挖掘用戶的“情緒價值”,找到合適的場域和對的路徑,更好地去觸達到對的消費者。

2023年中國香水品牌將走向何方?

從歷史的角度來看,中國對于“香”的使用有很悠久的歷史,但真正意義上的現代香水,在中國市場的發展并不算悠久,而且長時間處于相對緩慢的發展狀態。

從19世紀末香水開始進入中國,一直到20世紀80年代,中國才出現真正意義上的現代化香水工廠,這也導致中國香水本身缺乏先天優勢。

目前,在中國香水市場的競爭格局中,90%的市場占有率仍被國際品牌占據,國內香水品類僅為10%。

在疫情大環境下,國際品牌也面臨著人工成本大幅上漲、生產環節增多等難題。中國品牌通過利用本地優勢,打造具有中國傳統文化特色的香水產品,在國內市場占有一席之地。觀夏、聞獻、冰希黎在內的本土品牌均在疫情三年內快速出圈,增長迅猛。

與護膚、彩妝大多以大牌平替的邏輯不同,香水作為文化屬性高于實用屬性的特殊品類,注定了中國品牌要走一條與國際大牌正面競爭的道路。于是,我們看到很多中國新銳香水品牌通過供應鏈和渠道優勢,布局線下門店,產品定價也比肩高端品牌,直接進入高端局。這種高維競爭的背后,玩家們賭的是香水強文化屬性背后所產生的高溢價空間。

當然,高維競爭并不是中國本土香水品牌發展的唯一通路。在香水賽道,還有走平價路線的跨界新玩家出現。比如,字節跳動于今年1月孵化的香水品牌EMOTIF已上線,國內新興美妝零售商話梅HARMAY年初也宣布與瑞士香精香料制造商芬美意(Firmenich)聯手孵化新興香氛品牌。

企查查數據顯示,自2017年以來,中國香氛企業注冊量顯著增長,目前相關企業注冊量已超過2000家。

“針對不斷更新迭代的商業玩法,品牌若希望獲得持續的成功,則需堅持在產品創新、渠道革新和數字化探索三方面深耕與研究。”穎通集團首席運營官王巍表示。

總結:不難發現,2023年香水賽道將是中國美妝市場新的增長引擎,尤其是后疫情之后,年輕消費者面對各種不確定性,將香水作為情緒療愈、提高生活品質的首選,他們愿意為更優質的情緒價值買單。

市場如此,品牌如何真正實現中國香水市場的良性發展?

C2CC傳媒X新妝認為,除了挖掘更多的營銷玩法,建立完善的供應鏈體系,提供更好的服務外,在品牌創新和品質提升方面,仍需不斷投入精力,減少短期追求規模增長帶來的非理性投入,增加應對長期不確定性及抗風險能力,順應消費者的需求轉變。