文|科技說

春節(jié)期間,各地消費(fèi)火爆的消息頻頻傳來。此前消費(fèi)零售市場(chǎng)的愁云一掃而光,近期與朋友交談,所談最多也是消費(fèi)板塊能否延續(xù)此反彈勢(shì)頭。許多人認(rèn)為受此利好影響,春節(jié)之后消費(fèi)板塊將會(huì)走出大行情,不過事與愿違,消費(fèi)板塊在節(jié)后表現(xiàn)很是一般(港股和美股中概亦是如此)。

經(jīng)過仔細(xì)的觀察和量化分析之后,我們來探討我國消費(fèi)市場(chǎng)的行業(yè)變化潛力以及市場(chǎng)機(jī)會(huì)

核心觀點(diǎn):

其一,我國消費(fèi)市場(chǎng)復(fù)蘇是確定的,但反彈動(dòng)力大小仍然存在分歧;

其二,消費(fèi)市場(chǎng)將由買方市場(chǎng)轉(zhuǎn)向賣方市場(chǎng),此前廣被市場(chǎng)看好的商業(yè)模式將面臨挑戰(zhàn),甚至是沖擊;

其三,抄底消費(fèi)已經(jīng)錯(cuò)過最佳時(shí)機(jī),接下來不妨將重心放在“意外”驚喜上。

品牌商重拿定價(jià)權(quán)

疫情放開之后,資本市場(chǎng)信心大增,無論是線下零售還是服務(wù)商,股價(jià)都有非常強(qiáng)勁的反彈,與此同時(shí)無論是買方還是賣方都不遺余力表達(dá)自己對(duì)消費(fèi)市場(chǎng)未來潛力的樂觀信心。相較于投資和地產(chǎn)等行業(yè),消費(fèi)復(fù)蘇預(yù)期要簡(jiǎn)單許多,因此在“搞經(jīng)濟(jì)”越加明確之后,消費(fèi)自然率先反彈。

我們整理了申萬商貿(mào)零售指數(shù)與社零變動(dòng)的走勢(shì)關(guān)系,見下圖

雖然市場(chǎng)在短期內(nèi)并不一定完全是基本面的投射,但如果熨平周期,拉長時(shí)間去看,資本市場(chǎng)的表現(xiàn)往往是基本面的前置指標(biāo)。在上圖中我們可以非常明顯看到,申萬商貿(mào)零售指標(biāo)是要領(lǐng)先于社零變動(dòng)(大概1-2個(gè)季度),在微宏觀分析師對(duì)未來預(yù)期進(jìn)行詳細(xì)分析之后,市場(chǎng)會(huì)提前兌現(xiàn)價(jià)格。

若按此邏輯進(jìn)行,此前零售板塊的強(qiáng)力反彈基本說明了:

1、市場(chǎng)對(duì)未來1-2個(gè)季度零售市場(chǎng)是持樂觀態(tài)度的;

2、未來零售市場(chǎng)基本面已經(jīng)提前在資本市場(chǎng)中兌現(xiàn),這再次說明市場(chǎng)是領(lǐng)先于基本面的,抄底的最佳實(shí)際其實(shí)已經(jīng)錯(cuò)過。

既然市場(chǎng)反彈是確切的,那么我們接下來就要分析此次消費(fèi)市場(chǎng)反彈的節(jié)奏究竟如何?

2022年受一系列不確定因素影響,我國零售以及消費(fèi)品市場(chǎng)遭遇重大挑戰(zhàn),簡(jiǎn)單來說,營收變緩,庫存積壓,現(xiàn)金流周轉(zhuǎn)不暢,一些企業(yè)被迫退出了市場(chǎng)。

作為企業(yè)操盤手,在遇到?jīng)_擊之初多會(huì)有惶恐之感,不過隨著經(jīng)營行為的調(diào)整,企業(yè)又會(huì)在風(fēng)險(xiǎn)與可持續(xù)經(jīng)營中尋找中間路線,如利用帶貨直播去庫存,降低對(duì)利潤的訴求,從盈利性評(píng)估轉(zhuǎn)向現(xiàn)金流經(jīng)營等等。

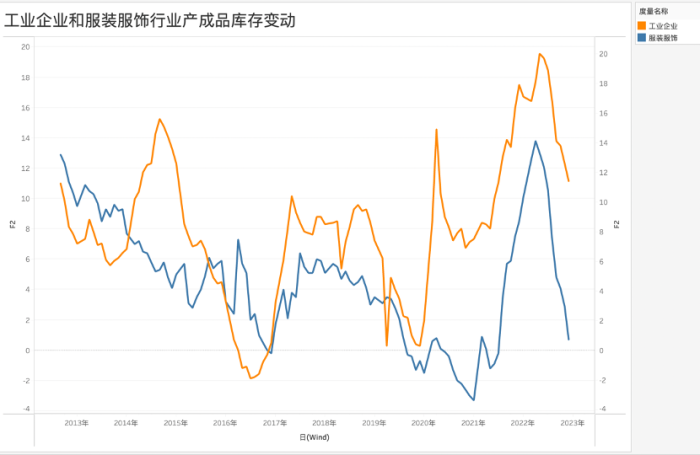

在行業(yè)復(fù)蘇之時(shí),我們也有必要觀察零售和消費(fèi)行業(yè)的經(jīng)營情況,見下圖

我們之所以使用工業(yè)品和服裝服飾行業(yè)兩組數(shù)據(jù)對(duì)比,意在將整個(gè)工業(yè)體系庫存情況和市場(chǎng)化程度極高的服裝業(yè)放在一起,以判斷社會(huì)總庫存的走勢(shì)情況。

可以非常確切看到,兩組數(shù)據(jù)走勢(shì)呈高度的一致性,與此同時(shí)亦可看到疫情之后(尤其2021年之后)庫存的擠壓確實(shí)是一大問題,其后企業(yè)開始調(diào)整經(jīng)營費(fèi)節(jié)奏(如降低產(chǎn)能,減緩技術(shù)更新,低價(jià)去庫存等),庫存問題在短期內(nèi)已經(jīng)得到緩釋(盡管代價(jià)十分之大)。

既然內(nèi)需大概率要反彈,商品庫存又處于低點(diǎn),在供需關(guān)系決定價(jià)格這一常識(shí)之下,我們就要分析供應(yīng)端短期的恢復(fù)效率問題。

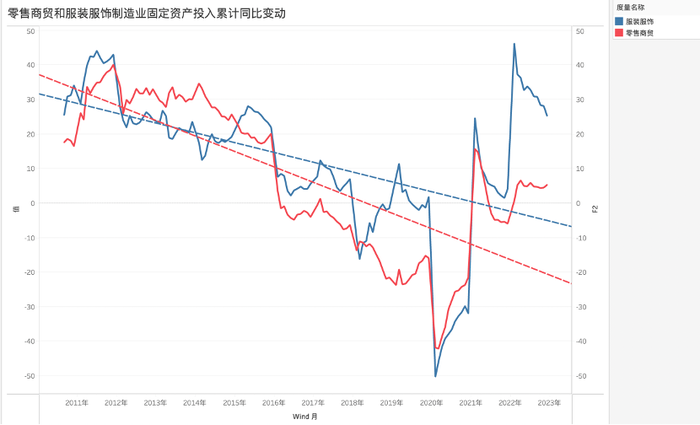

作為行業(yè)從業(yè)者,若對(duì)未來充滿信心則會(huì)在當(dāng)下提前進(jìn)行投資,因此用固定資產(chǎn)的投資變動(dòng)情況可以投射未來行業(yè)的產(chǎn)能潛力大小。

在過去十年內(nèi),盡管困難重重但中國宏觀經(jīng)濟(jì)還是交出了良好的成績(jī)單,但在上圖中我們卻看到了微觀層面的起伏波動(dòng)。簡(jiǎn)單來說,無論是出于邊際效益遞減抑或此前的供給側(cè)改革影響,都直接反饋在內(nèi)需層面投資的遞減,尤其市場(chǎng)化非常充分的服裝行業(yè),其固投總趨勢(shì)一致在下行(2020-2022三年平均增長幾乎為0),另一方面由于線上零售交易和物流便捷性的提高,線下商貿(mào)零售企業(yè)可謂節(jié)節(jié)敗退,固定資產(chǎn)投入亦非常保守。

由于篇幅所限,我們未能展示其他行業(yè)的投入情況,不過情況與上圖大同小異,至此我們就得到了消費(fèi)市場(chǎng)基本認(rèn)識(shí):

其一,反彈乃是必然,資本市場(chǎng)已經(jīng)非常清楚告訴了行業(yè);

其二,2022年對(duì)各個(gè)行業(yè)都是不平凡的,但行業(yè)還是完成了艱巨的去庫存工作;

其三,潛在產(chǎn)能供給相對(duì)有限,結(jié)合前兩項(xiàng),很容易得出產(chǎn)品定價(jià)權(quán)將重新回到供給端,在供給失衡之下,時(shí)間重新站在了品牌抑或是制造端,一些行業(yè)要重新進(jìn)入主動(dòng)或被動(dòng)的消費(fèi)升級(jí)。

商業(yè)模式需要重新審視

在此前供給側(cè)改革以及去庫存等大趨勢(shì)之下,對(duì)零售市場(chǎng)其實(shí)產(chǎn)生了相當(dāng)大的影響,概括性為:消費(fèi)升級(jí)與渠道下沉共存,但后者更契合時(shí)代,因此也就直接帶動(dòng)了帶貨直播,社區(qū)團(tuán)購等工作,近幾年消費(fèi)降級(jí)甚至成為行業(yè)熱點(diǎn),消費(fèi)升級(jí)反而鮮有人提及了。

那么如果行業(yè)狀況就此扭轉(zhuǎn),從買方市場(chǎng)變?yōu)橘u方市場(chǎng),是否會(huì)扭轉(zhuǎn)上述行業(yè)趨勢(shì)呢?

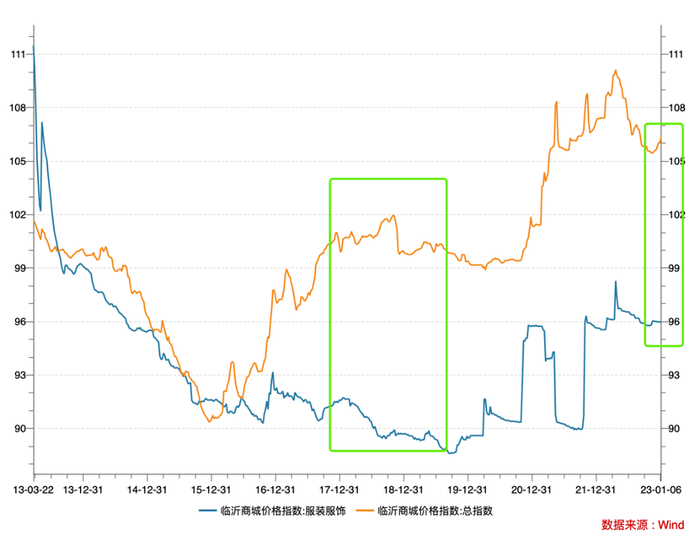

臨沂商城是我國創(chuàng)辦最早的專業(yè)批發(fā)市場(chǎng)集群之一,臨沂商城價(jià)格指數(shù)也是衡量我國商品零售市場(chǎng)價(jià)格走勢(shì)的重要參照。

上圖基本上驗(yàn)證了我們前文對(duì)內(nèi)需市場(chǎng)的一些判斷,如在供給側(cè)改革之下,企業(yè)轉(zhuǎn)以下沉市場(chǎng)去庫存戰(zhàn)略,價(jià)格指數(shù)有明顯的下行經(jīng)歷。疫情之后,價(jià)格指數(shù)隨生產(chǎn)端供供給變化產(chǎn)生極大波動(dòng)(服裝服飾在產(chǎn)能以及去庫存中價(jià)格上行明顯),2022年后又轉(zhuǎn)向去庫存戰(zhàn)略,價(jià)格又?jǐn)嘌率较滦小?/p>

在上圖中,我們亦非常清楚發(fā)現(xiàn)進(jìn)入2023年之后,價(jià)格指數(shù)產(chǎn)生了明顯上行的勢(shì)頭,這也再次驗(yàn)證我們上述結(jié)論:當(dāng)產(chǎn)業(yè)結(jié)構(gòu)結(jié)束之后,以強(qiáng)品牌,強(qiáng)渠道為優(yōu)勢(shì)的企業(yè)將留存下來(反之一些價(jià)格敏感型企業(yè)將就此退出),這些企業(yè)重新掌握行業(yè)定價(jià)能力,市場(chǎng)將重新步入消費(fèi)升級(jí)。

如前文所言,在過去三年受不確定因素影響,一些企業(yè)或主動(dòng)或被動(dòng)采取了多種以提高可持續(xù)經(jīng)營能力為目標(biāo)的模式創(chuàng)新。以直播電商為例,其固然有展示形象,用戶沖動(dòng)消費(fèi)明顯,流量變現(xiàn)效率更佳等優(yōu)勢(shì),但不能否認(rèn)的是,在去庫存為主導(dǎo)的戰(zhàn)略下,企業(yè)尤其是一線知名頭部品牌采取了主動(dòng)擁抱的態(tài)度,推動(dòng)行業(yè)的快速崛起,一種新業(yè)態(tài)的快速走高,乃是內(nèi)外雙重因素的影響,只看到“商業(yè)模式創(chuàng)新”,而忽視外在因素也是不客觀的。

其手段包括低價(jià),提高傭金比等等,平臺(tái),主播以及品牌商在此實(shí)現(xiàn)多贏,換句話說過去三年的特殊環(huán)境給了直播電商以“大勢(shì)”。

如今,如果市場(chǎng)重新進(jìn)入賣方市場(chǎng),這就意味著上游供貨商將繼續(xù)拿到定價(jià)權(quán),直播電商的三贏模式將被打破,行業(yè)從過去的低價(jià)推動(dòng),轉(zhuǎn)以信任撮合,價(jià)格已非成交的絕對(duì)要素,而是供應(yīng)鏈,品牌性,主播和用戶目標(biāo)的一致性。

簡(jiǎn)單來說,直播帶貨行業(yè)將會(huì)有一輪明顯的洗牌,強(qiáng)IP主播留下,靠流量和傭金吃去庫存紅利的生存空間將會(huì)被壓縮,當(dāng)然這也會(huì)對(duì)直播電商平臺(tái)帶來明顯的沖擊,我們需要警惕的是:此前一路狂飆式的增長,在2023年后是否會(huì)得到延續(xù),對(duì)頭部品牌的爭(zhēng)奪將會(huì)是今年直播電商的重中之重(比往年更為激烈)。

另一方面,當(dāng)行業(yè)路徑變化之后,原有行業(yè)經(jīng)常會(huì)認(rèn)為“落后產(chǎn)能”的企業(yè)是否會(huì)得到新的青睞,以阿里和京東為例,兩家公司都以貨架式電商起家,這些又都是許多市場(chǎng)分析所認(rèn)為的將要被顛覆掉的“落后模式”,但我們需要強(qiáng)調(diào)的是,兩家公司迄今為止仍然是主要一線品牌旗艦店的主選陣地,新品首發(fā)和長尾平臺(tái),在市場(chǎng)轉(zhuǎn)向賣方市場(chǎng)的過程中是否會(huì)讓這些平臺(tái)重新獲得權(quán)重呢?若果真如此,這些平臺(tái)的景氣度是否會(huì)得到新的校準(zhǔn)呢?

除此之外,我們亦注意到線下零售在過去異常低調(diào),也多被市場(chǎng)分析認(rèn)識(shí)視為“落后”,不過站在資源的供給分配角度去看,線下商超多年來投資一直偏弱,線下市場(chǎng)又仍然占據(jù)零售大半江山,這意味著一線品牌極有可能在消費(fèi)升級(jí)中繼續(xù)投入部分資源去走線下,區(qū)域性的商場(chǎng)仍然有景氣度回歸的空間。

這些都是接下來我們需要重點(diǎn)觀察的。

當(dāng)前內(nèi)需復(fù)蘇正處于闖關(guān)時(shí)刻,盡管此前市場(chǎng)給予零售板塊以極高的熱情,但春節(jié)之后板塊還是有了明顯回調(diào)。也就說消費(fèi)復(fù)蘇這一趨勢(shì)是確定的,但能反彈多高則存在分歧,回調(diào)也就是分歧的具體表現(xiàn)。我們前文分析,也是將行業(yè)置于理論的分析模型之中,至于市場(chǎng)是否完全會(huì)沿著此模型推進(jìn),則需要考驗(yàn):

其一,宏觀經(jīng)濟(jì)保持強(qiáng)勁復(fù)蘇動(dòng)力,打消居民對(duì)未來不確定的疑惑;

其二,春節(jié)后的常態(tài)化數(shù)據(jù)繼續(xù)展示樂觀一面,2月的社零數(shù)據(jù)至關(guān)重要。

我們也會(huì)持續(xù)修正框架,希望大家多多關(guān)注。