文|新消費Daily Sober

反彈似乎在慢慢到來。

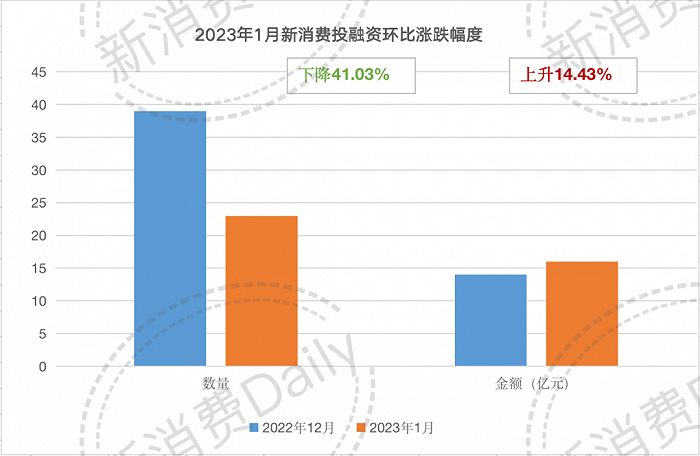

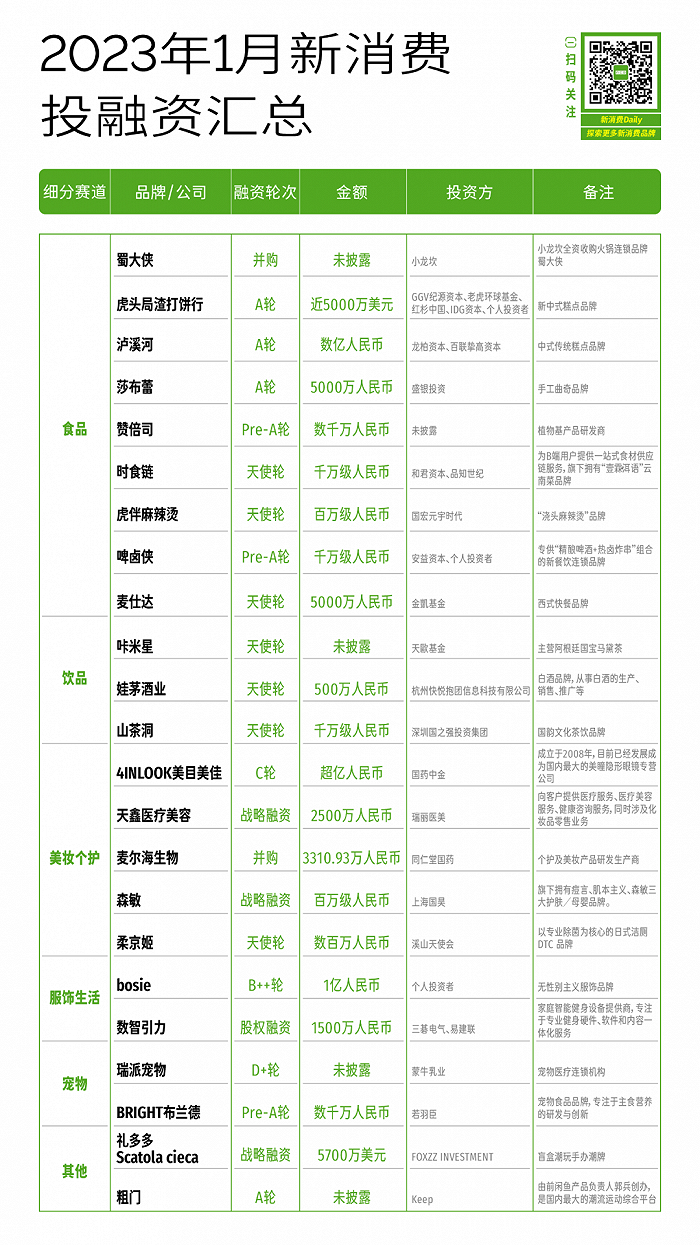

據新消費Daily不完全統計,2023年1月新消費領域共有23起融資,融資金額約16億。

其中4起未披露具體金額,分別為:火鍋連鎖品牌「蜀大俠」、馬黛茶「咔米星」、寵物醫療連鎖機構「瑞派寵物」與潮流運動綜合平臺「粗門」。(文末獲取1月投融資數據匯總)

環比2022年12月的39起14億,雖然數目下跌了41.03%,但融資金額卻有了14.43%的漲幅。尤其是,拋開春節假期,在僅19天的工作日中,出現了5起級項目。

當然,雖然相較2022年12月情況似乎有所好轉,但還是無法與2021年同日而語。

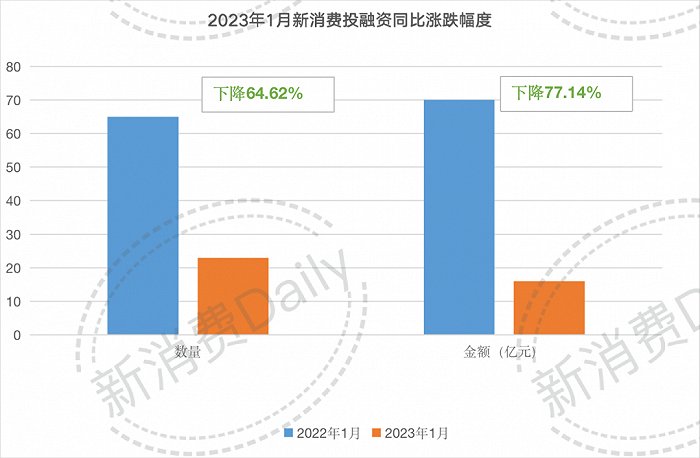

同比2022年1月,2023年1月投融資數量跌幅為64.62%,金額跌幅為77.14%。

01、2023年1月新消費投融資:食品拿下數量、金額雙冠

波詭云譎、兵荒馬亂的2022年已經結束,過去的一年中,消費,尤其是新消費賽道也徹底被洗禮。

比如,我們注意到一些新消費品牌從香餑餑變為了燙手山竽,看到了資本的快速退場,目睹了消費市場的一度停擺。

當疫情防控進入新階段,市場人期待的復蘇會實現嗎?從2023年1月投融資數據中,我們似乎可以看到一些希望。

就2023年1月新消費投融資來看,在19個工作日中發生了23起融資。

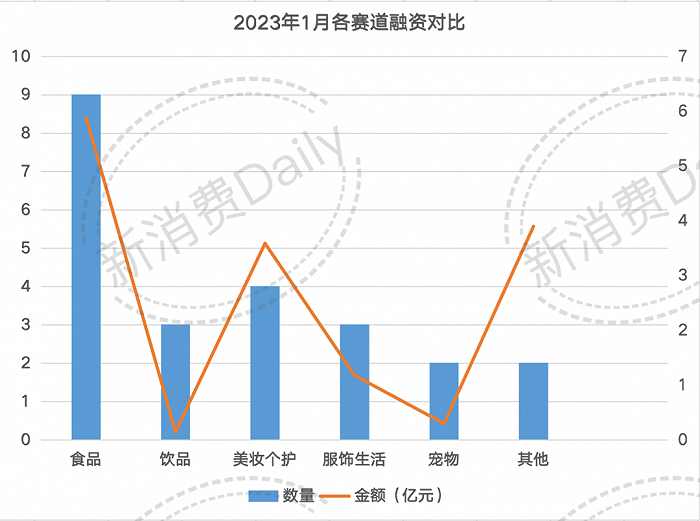

民以食為天,食品依舊是最大的主角,共完成9起融資,項目總金額為5.89億元。

食品之外,今年1月另一個表現突出的賽道便是美妝個護,包括「4INLOOK美目美佳」、「天鑫醫療美容」、「森敏」、「麥海爾生物」在內共完成4起融資,金額為3.59億。

此外,服飾生活賽道發生3起融資,其中無性別主義服飾品牌「bosie」完成B++輪億級人民幣融資;寵物賽道兩起,分別為寵物連鎖醫療機構「瑞派寵物」、寵物食品品牌「BRIGHT布蘭德」。

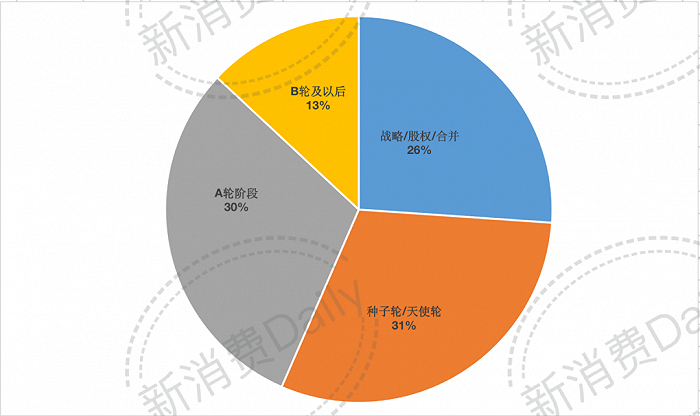

從融資輪次來看。雖然資本依舊更多關注早期項目,但除了6起合并/戰略/股權融資與7起天使輪/種子輪融資外,同樣有7起項目發生在A輪階段,B輪及以后的項目有3起。

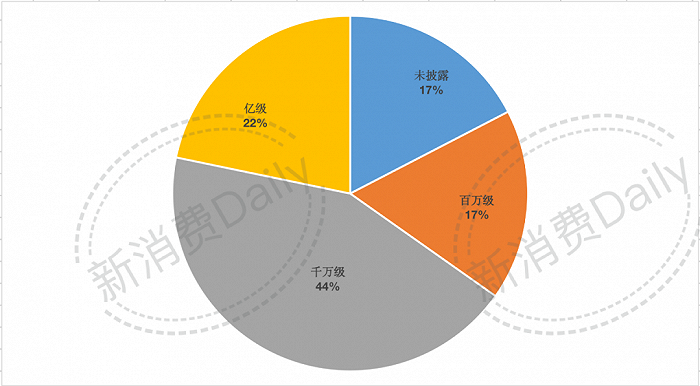

從融資金額來看。除4起未披露與5起億級融資外,在剩余14起融資中,4起為百萬級融資,10起為千萬級。

最令人眼前一亮的便是1月的億級項目,無論是數量還是具體賽道分布。

即使恰逢春節放假,今年1月的億級項目仍比去年12月多,且賽道多出現在與大眾息息相關的領域。

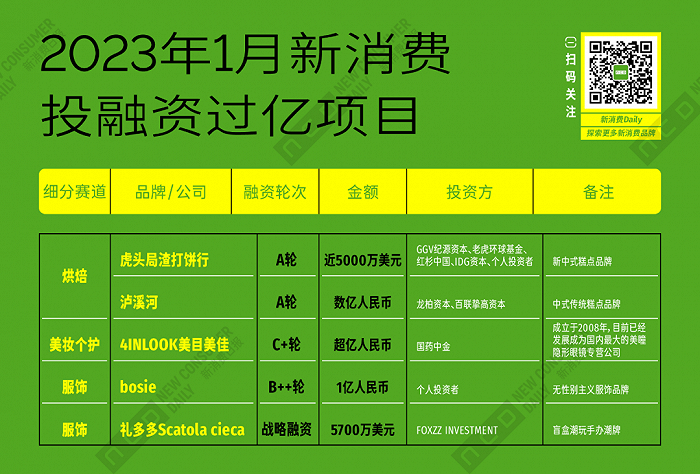

具體來看,兩起發生在烘焙領域,分別為「虎頭局·渣打餅行」與「瀘溪河」;另外三起分別為美瞳隱形眼鏡「4INLOOK美目美佳」、無性別主義服飾品牌「bosie」與盲盒潮玩品牌「禮多多Scatola cieca」。

02、反彈似乎在慢慢到來

正如開篇所說,雖然1月投融資數量僅為23起,但值得注意的是,其絕大部分都發生在食品飲料、生活個護、潮玩等這些與大眾生活息息相關的賽道。去年風生水起的元宇宙/數字藏品賽道,1月未見蹤影。

具體到食品賽道,本月獲得融資的8個品牌分別為烘焙品牌「虎頭局·渣打餅行」、「瀘溪河」、軟心曲奇「莎布蕾」、植物基生產研發商「贊倍思」、B端供應鏈服務商「時食鏈」、連鎖餐飲「啤鹵俠」、西式快餐品牌「麥仕達」以及「虎伴麻辣燙」。

其中,兩起烘焙項目融資值得關注。

「虎頭局·渣打餅行」是伴隨著新消費浪潮經歷過大起大落的品牌,尤其是2022年,一度是資本眼中香餑餑的它,曾立下要在2022年開設160家直營店。

但計劃趕不上變化,去年12月初,虎頭局爆出裁員、關店傳聞,12月12日,或是迫于壓力,其在12月12日通過官方微信宣布開放加盟,稱將借這一輪確定性的復蘇快速落定新戰略,轉向直營+事業合伙人并行的規模化。同時還稱將籌備出海。

于是,12月底,虎頭局迎來了新一輪近5000萬美元的A輪融資,創始人胡亭表示,本輪資金將主要用于門店開拓、電商業務前期投入、供應鏈體系搭建以及產品研發投入。

此外,于2013年創立于南京的中式烘焙品牌「瀘溪河」也在2022年12月完成了成立以來的首輪融資,融資金額高達數億元。由百聯摯高資本與龍柏資本聯合領投,本次融資資金將主要用于供應鏈建設和數字化升級等方面。

據窄門餐眼顯示,「瀘溪河」目前有365家門店,覆蓋13個省市自治區,江蘇省門店數量最多,共139家。

百聯摯高資本在公眾號文章中提及,目前瀘溪河已實現跨區域復制,從產品高性價比、高復購率、單店模型、同店增長、可復制性等方面都具備優勢,已具備萬店基因。

顯然,「瀘溪河」也是一個要從區域走向全國的連鎖品牌。

事實上,包括虎頭局、瀘溪河在內的中式烘焙賽道,可以乘風起,但也會隨風落,關鍵在于產品是否具備核心差異化能力。以及,能否在走出自己擅長區域后,仍保持單店盈利。畢竟,去年12月,另一個紅極一時的中式烘焙品牌「墨茉點心局」的選擇是“及時剎車”。

「墨茉點心局」創始人王瑜霄在去年12月接受采訪時表示,快速搶占市場的打法到了2021年底階段性改變,其決定將戰線收回到自己的大本營湖南。

除食品外,1月,飲品領域僅有3起融資,分別為白酒品牌「娃茅酒業」、國韻新茶飲「山茶澗」。在食品盡展回暖的同時,包括新茶飲在內的飲品賽道的“遇冷”似乎還在延續。

但2022年關于飲品市場,尤其是新茶飲市場的一個明顯現象是:抱團取暖,以及“自降身價”。

從茶飲巨頭們紛紛開啟降價之路,到喜茶開放加盟深入縣城,以及奈雪5.25億投資樂樂茶,再加之最近市場中也有了樂樂茶或將開放加盟的消息。

據中國連鎖經營協會發布的《2022新茶飲研究報告》顯示,我國新茶飲市場規模從2017年的422億增長至2021年的1003億元,年復合增長率一直超過20%。

但與市場高速增長并行的,也有高淘汰率。天眼查數據顯示,近6成茶飲企業活不過3年,存活時間在1年內的茶飲企業占比為24.4%,存活時間在1-3年的茶飲企業占比35.0%。

小品牌艱難求生,大品牌步履踉蹌,隨著市場的向好與穩定,對于新茶飲品牌,尤其是頭部玩家來說,穩定或許是今年的關鍵詞。

除了食品飲料這一“經久不衰”的賽道,縱觀2022年整體投融資市場,我們也在不確定性中找到了一些確定性趨勢,比如與“健康”有關的一切,還有包括寵物食品、飲料在內的寵物消費,以及銀發經濟。

據新消費Daily不完全統計,2022全年,寵物賽道共完成30起融資。

值得一提的是,除了主流的貓犬,包括倉鼠、鳥類等異寵也開始出現專門為其服務的品牌并受到資本青睞,比如聚焦服務于倉鼠、兔子等小寵物行業的「布卡星」、聚焦水族寵物的「海享說」、寵物鳥類創新服務品牌「鳥局」等。

至于賽道分布,除了寵物食品,在精細化與科學化養寵趨勢下,寵物醫療也在2022年成為熱門,以及前幾天,寵物連鎖醫療新瑞鵬也開始沖刺IPO,今年1月,「瑞派寵物」也獲得了來自蒙牛乳業的D+輪融資。

銀發經濟同樣在2022年備受關注,中老年興趣社區「紅松」、養老護理服務運營商「小橙長護」、智能輔具公司「元生科技」、居家養老服務商「福壽康」等各細分領域均有品牌完成融資。

最后,雖然美妝個護、潮玩等領域熱度看似下降,但是2022年,包括歐萊雅、資生堂等美妝巨頭均在中國成立投資機構,歐萊雅更是完成了對中高端香氛品牌聞獻的支持,可以肯定的是,那些為消費者需求做好準備的產品與品牌,前景依舊可觀。

剛剛過去的春節,我們見識了4000桌的等位,也有人經歷了排隊兩小時的茶顏悅色,更在街上看到了熙攘的人流,一切似乎都回來了。

回到消費賽道來看,或許2021年那場新消費投融資盛景不會再在2023年出現,但另一方面,根據高盛的預測,中國2023年的GDP將增長4.5%,畢馬威認為中國在2023年有望實現5.2%的增長。

隨著疫情新政策的實行,當百姓的生活回歸正軌,無論是以前哪些確定性的,與大眾息息相關的消費品,還是隨著新需求出現的全新細分賽道,一個比2022年更好的消費市場,正在到來。

03、1月新消費投融資數據匯總

注:

1、該融資數據由「新消費Daily」不完全統計,由于新消費涉及面較廣,故可能存在統計遺漏情況;

2、融資時間以媒體披露時間計算;

3、數據來源:36氪、IT桔子等互聯網信息及品牌投稿,由新消費Daily整理制圖,圖片及數據引用需寫明來源。

4、對于向市場公開金額的融資,計算中用實際數字。對于沒有公開的金額融資,部分融資額數據為估算值,計算方法如下:模糊金額處理:數十萬=50萬;數百萬=300萬;數千萬=3000萬;億元及以上=10000萬;千萬級=1000萬;百萬級=100萬;1 USD≈6.75CNY(以當日統計時間為準)。