文丨億邦動力網 李夢琪

“倒閉”、“裁員”、“內卷”、“失衡”……零售消費行業在2022年的熱詞無一不散發著“寒氣”。

在過去一年多時間里,整個行業都在面臨前所未有的挑戰和經營壓力。而資本對環境的判斷,在行動中的體現更為直接。

根據IT桔子相關數據,2022年,消費品行業融資數量較去年減少了約43%,且在這一年中,C輪及以上融資事件僅占到5%。

然而,即便在此“寒冬”之下,依然有包含名創優品、衛龍、五芳齋、陽光乳業、慕思在內的26家消費行業的企業在今年走向IPO。

零售消費行業在過去一年中的資本趨勢如何?

哪些行業遇冷,哪些行業仍舊備受資本青睞?

新的一年整個行業的轉機從何而來?

帶著這些問題,億邦動力盤點了2022年消費行業整體和各個細分行業的融資情況,以及品牌企業、投資人對未來市場的趨勢判斷。

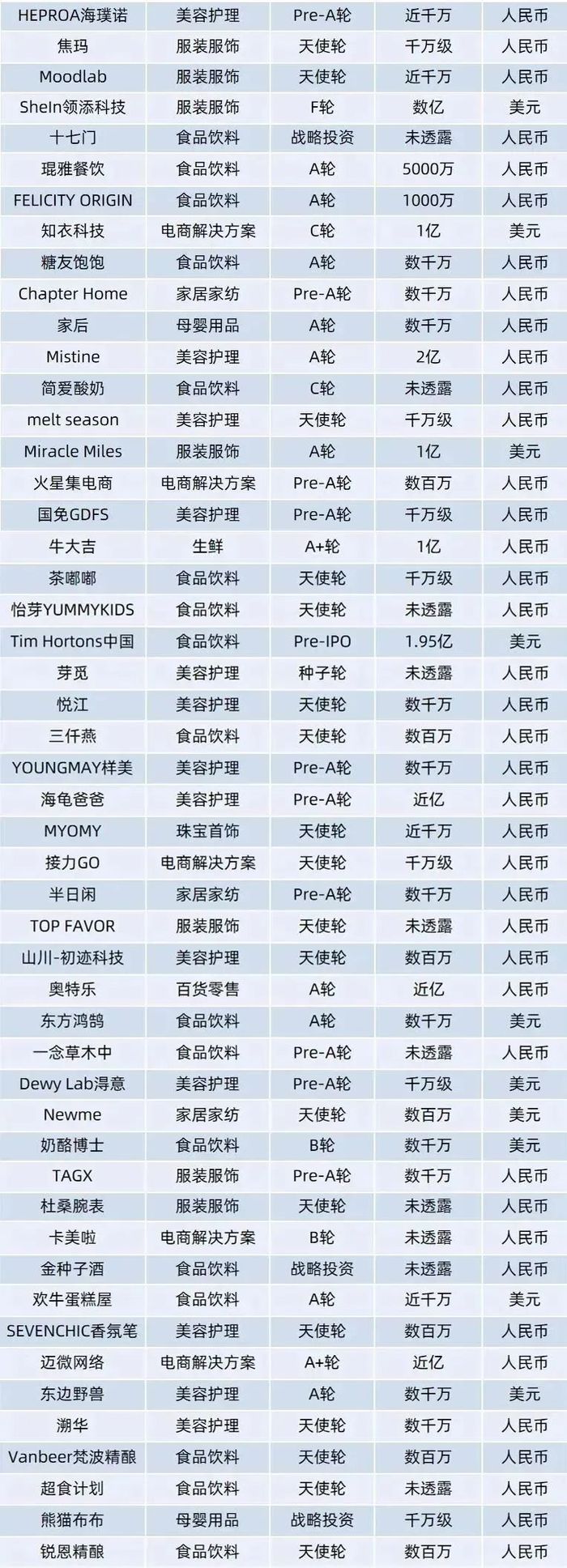

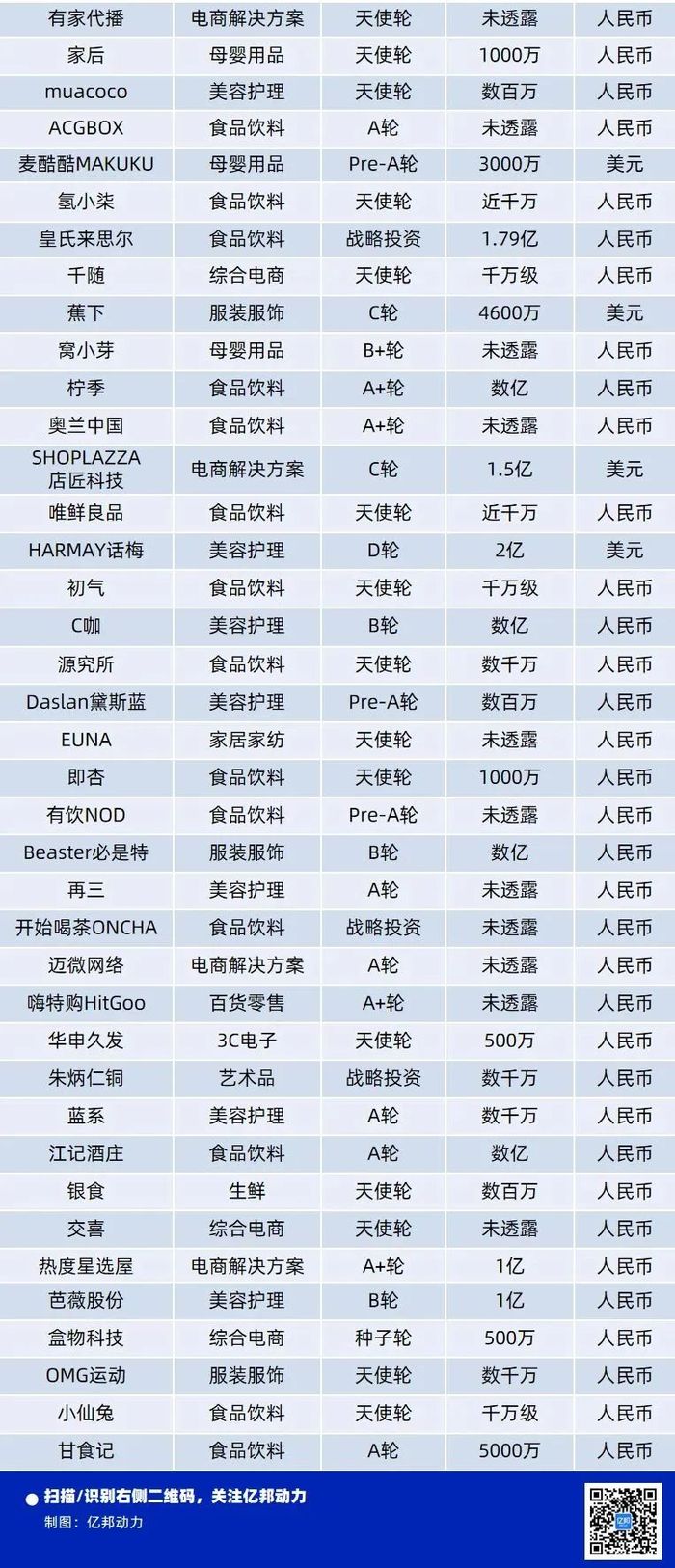

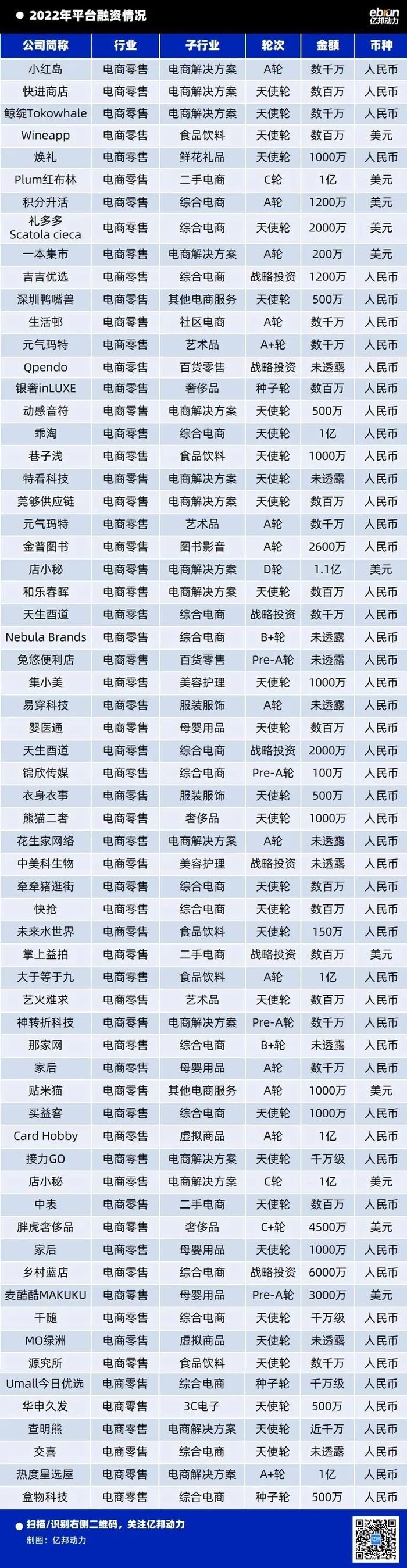

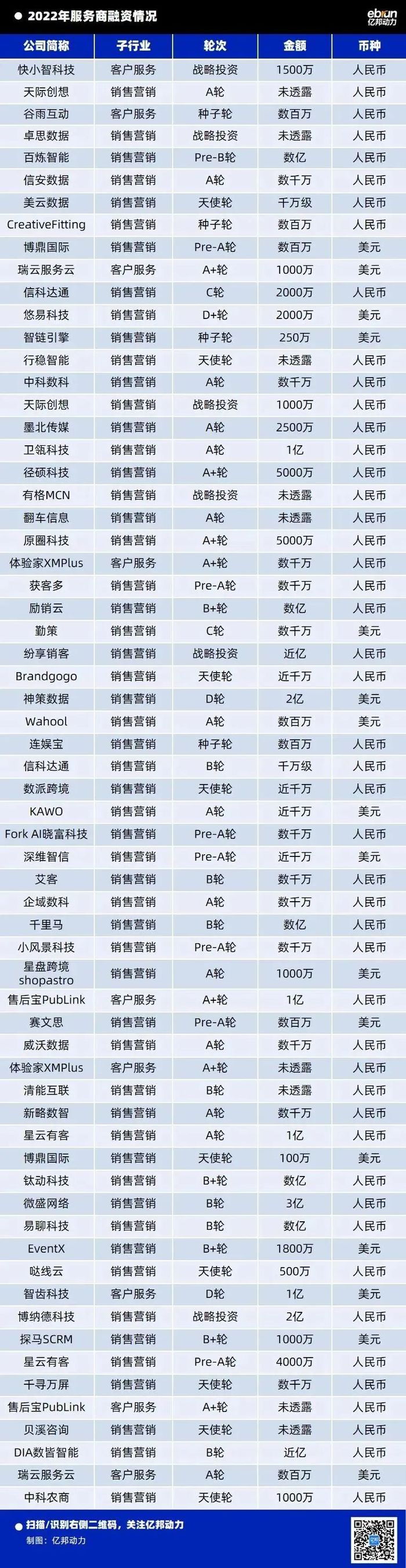

01、部分行業融資數減半,C輪以下超80%

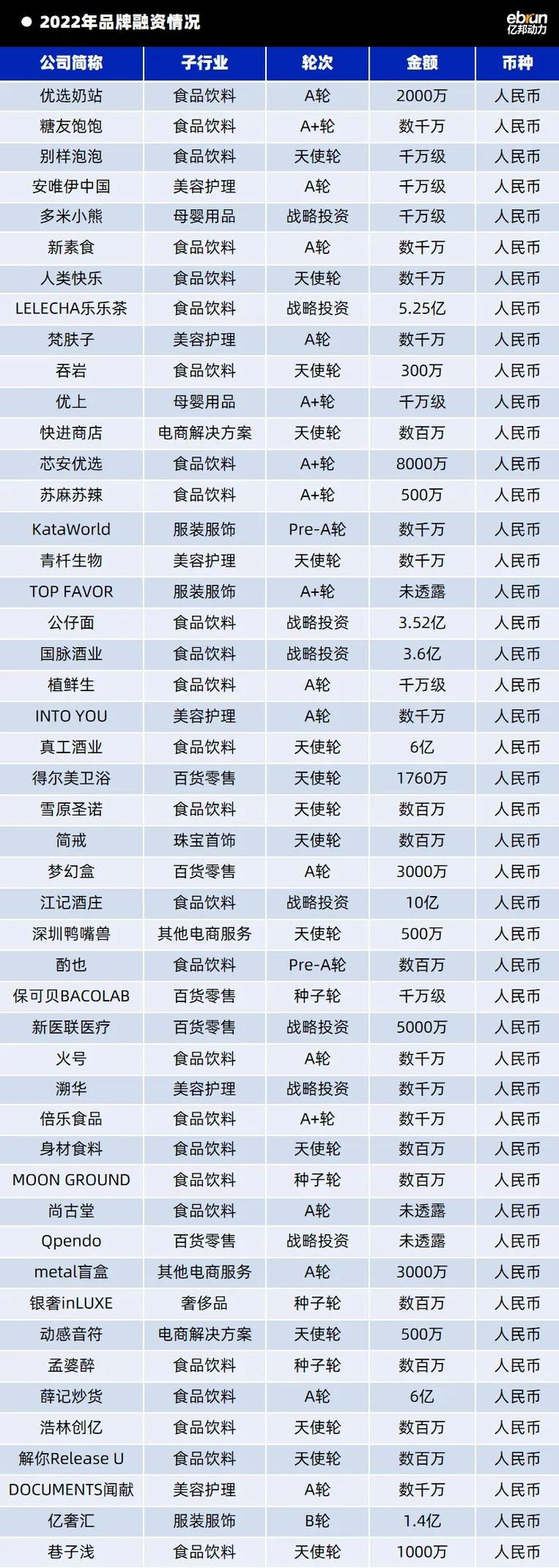

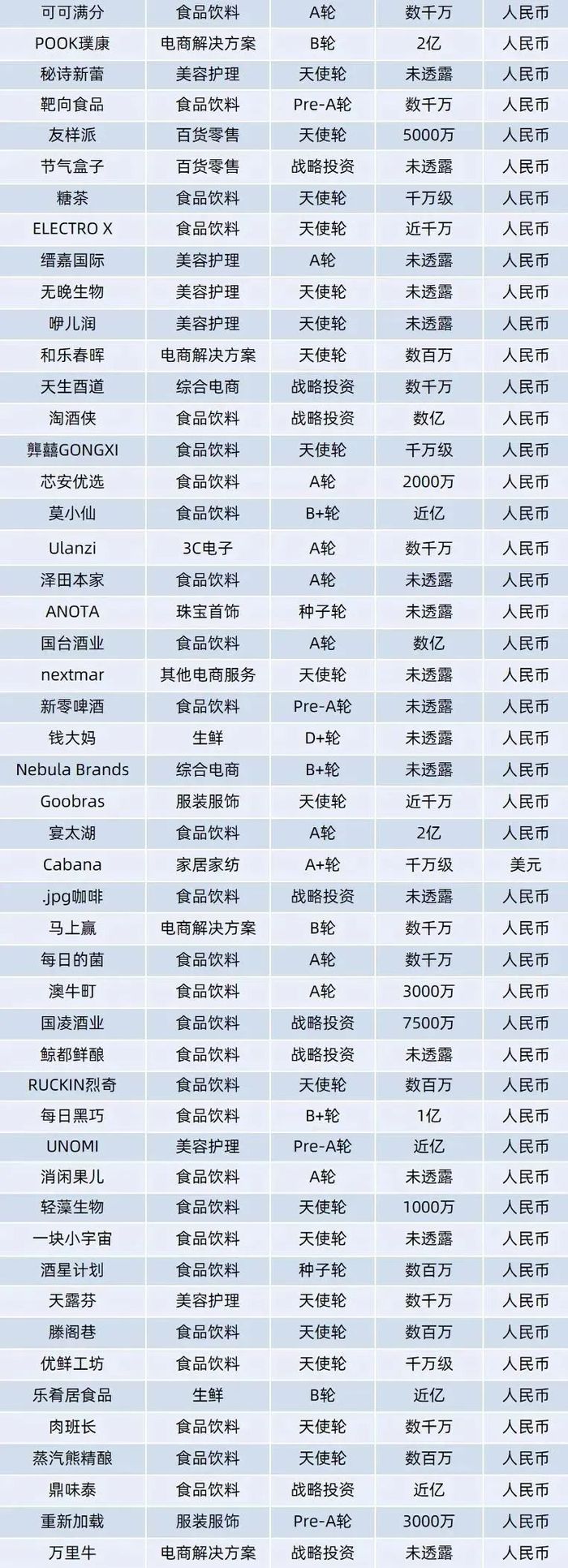

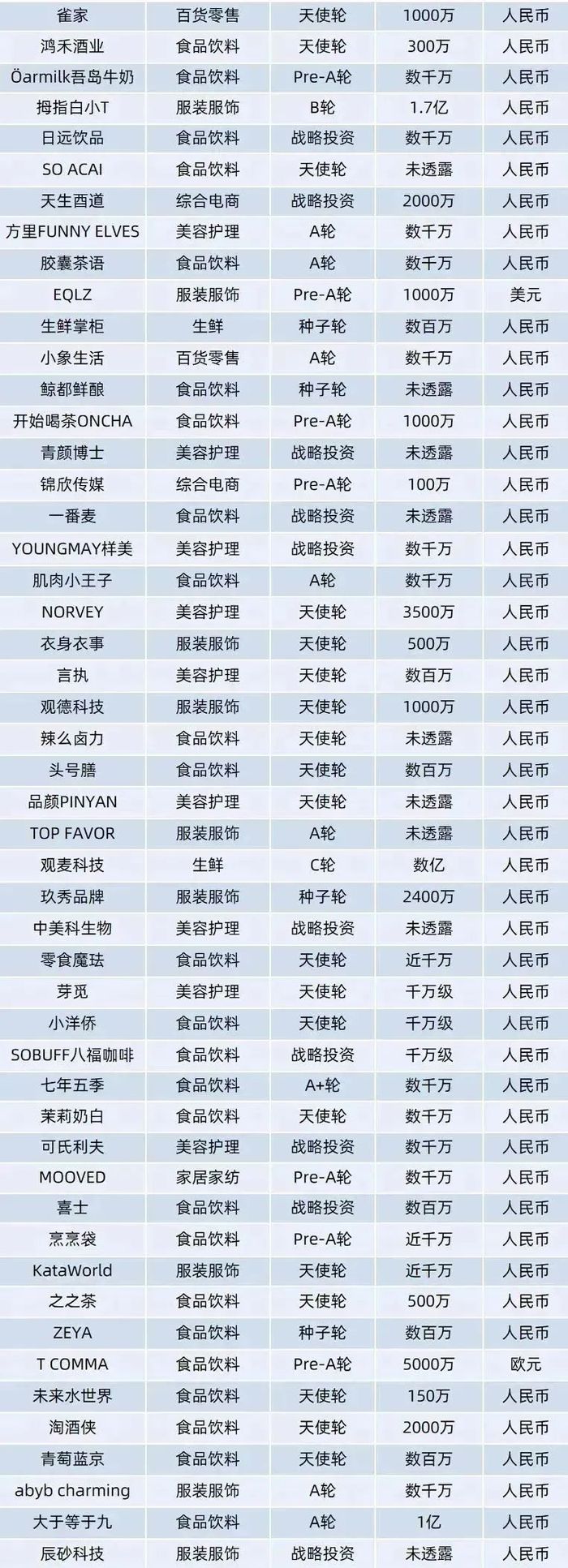

根據IT桔子數據,2022年全年,來自電商零售、本地生活、企業服務、運動健身、智能設備、元宇宙領域零售消費相關的企業融資共計約772起,融資總額約670億元。

按照企業性質劃分,品牌類企業融資397起,實體零售融資182起,電商平臺64起,服務商158起。

從垂直行業分類來看,獲得融資較多的食品飲料行業融資多達138起,但卻較2021年的270起減少了近一半達;而實體零售餐飲業企業融資達116起,數量相較2021年的102起有小幅增加。

2022年食品飲料相關的細分行業中,咖啡行業企業融資23起,茶飲29起,預制菜相關企業7起,健康食品品牌22起。

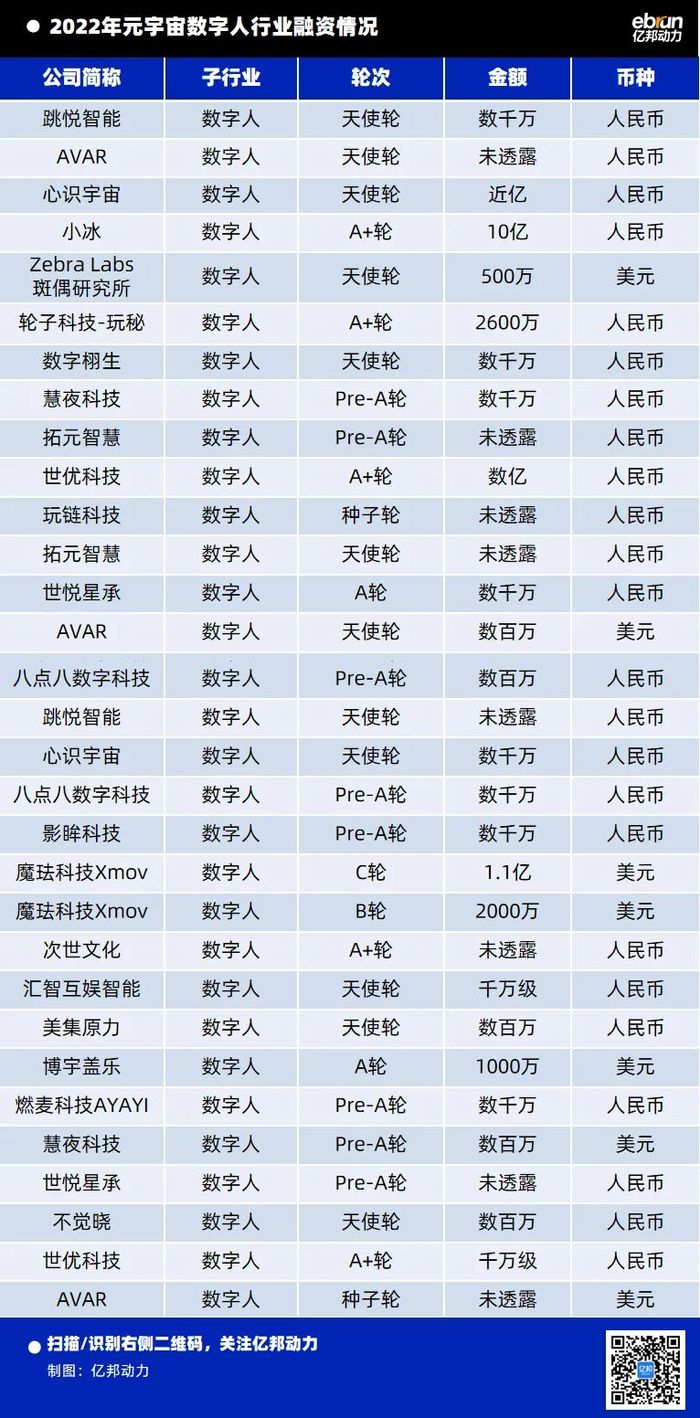

智能設備行業是食品飲料之后2022年融資數量最多的行業,共有123筆融資。其中,智能家居相關企業融資53起,消費電子33起,AR/VR設備相關企業全年共融資25起,可穿戴設備12起。此外,提供虛擬數字人服務的服務商全年融資達31起。

多個行業“冷遇”。其中,美容護理行業2022年全年融資共48起,較2021年減少了37起;服裝行業30起,較2021年減少了17起;母嬰行業9起,較2021年減少了50%。

在融資輪次方面,C輪以下(不包含C輪和戰略融資)的融資占總融資數量的80.1%,約619起,其中天使輪居多,約占總總融資數的31%。C輪以上(包含C輪,不包含戰略融資)只有41起,僅占比5%。

也有部分頭部新消費品牌和傳統品牌走過了融資階段,開啟IPO之路。蕉下、認養一頭牛、百果園、冰峰、 愛美客、上美集團、相宜本草、Keep、Soul等均提交了招股書;名創優品、衛龍、五芳齋、慕思、百合股份、三元生物、匯通達、青木科技、陽光乳業、有和集團等企業上市。但這一年,并未重現2020-2021年扎堆出現品類“第一股”的景象。

除了融資和上市企業數量稀少以外,幾家2021年上市的企業在過去一年的表現也并不理想。

完美日記母公司逸仙電商2022年第三季度業績公告顯示,逸仙電商第三季度營收8.58億元,較去年同期下降了36.1%。“新式茶飲第一股”奈雪的茶半年報呈現了營收下降、由盈轉虧的成績。2022年上半年,奈雪的茶營收為20.45億元,同比下降了3.8%;歸屬于上市公司股東的凈虧損為2.54億元,凈利潤為虧損2.49億元,而2021年同期盈利4816.8萬元。

02、“最熱”咖啡賽道融資數量減少,健康食品成為資本新寵

食品飲料和餐飲仍是資本作為關注的行業。2022年,食品飲料行業融資數量雖較2021年減少了近一半,但仍是近兩年融資數量最多的行業之一。

飲料方面,咖啡、新式茶飲一直是近兩年資本關注的熱門賽道,也不斷有新品牌和新的營銷動作涌現。

2022年,咖啡零售行業共發生23起融資,較2021年的36起還是減少了13起,且大多企業融資仍停留在天使輪。此外,2022年咖啡行業最大金額的一筆融資是SeeSaw咖啡在年初獲得的3億元A++輪融資,其余企業融資金額均為百萬千萬級,且輪次均為A輪及以下。

過去一年,Manner全國10個城市200多家門店齊開;中國郵政第一家“郵局咖啡”年初在廈門落地營業;李寧申請注冊咖啡商標;前瑞幸咖啡董事長成立新品牌庫迪咖啡;T97咖啡憑借直播帶貨迅速出圈,一周內銷量翻7倍,創始人宣布一年內要開出1001家門店。

上市企業中,瑞幸咖啡2022年三季度宣布扭虧為盈,2022年第三季度財報稱,瑞幸第三季度的總凈收入為38.946億元,同比增長65.7%。第二季度GAAP營業收入為5.853億元,而2021年同季度GAAP營業虧損達670萬元,GAAP營業收入利潤率為15.0%,首次突破雙位數增長。

2022年9月,全球咖啡連鎖品牌Tim Hortons的中國業務上市,進入中國3年,Tims中國營收增速超過200%,但其虧損也在不斷擴大。財報顯示,Tims中國2019年、2020年、2021年營收分別為5725.7萬元、2.12億元、6.43億元;凈虧損分別為8783萬元、1.43億元、3.83億元。即便如此,Tims中國在中國市場依舊頗受資本青睞,其機構股東包括笛卡爾資本、品牌方RBI、騰訊投資、紅杉中國、鐘鼎資本等。其中,騰訊兩度投資,在業務運營層面也進行多次合作支持。

茶飲行業的融資數量較上年同樣呈現了下滑的趨勢,數據顯示,2022年茶飲相關企業融資較2021年減少了32起,但仍有29起。和咖啡相比,茶飲企業2022年顯得相對低調,似乎整個2022年都在不斷調整步伐,追求降本增效。

2022年初,喜茶、奈雪的茶便相繼降價,將眾多產品均價下降至30元以下,同時開始布局直播帶貨。2022年11月,為滲透下沉市場,同時優化現金流,喜茶宣布開放加盟,旗下位于深圳南頭古城的首家“喜茶手造”奶茶店宣布關停,此前還關停了子品牌“喜小茶”。

另一邊,奈雪的茶則不斷通過投資和收購來調整自己的業務結構,2022年奈雪的茶成立投資公司,接連投資了咖啡品牌“AOKKA咖啡”、咖啡連鎖品牌“怪物困了”,并在2022年12月以5.25億元人民幣收購樂樂茶。

食品方面,作為2022年的大熱項目之一,資本對預制菜行業的態度顯得相對冷靜,根據IT桔子數據查詢顯示,2022年預制菜行業相關的零售品牌融資共7起,其中,除了珍味小梅園已經走到B輪融資外,其余品牌的融資輪次均還停留在天使輪。

2022年行業確實見證了一些預制菜品牌快速崛起又衰落。2022年初,陸正耀推出預制菜品牌“舌尖英雄”,以加盟商的模式拓寬市場,舌尖科技方面曾對外表示,將在今年落成3000家門店。2022年9月,舌尖英雄第一批加盟商已先后關店退出市場;2022年7月,趣店CEO羅敏召開趣店預制菜戰略發布會,喊出“今年要開出1萬家店”的口號,隨后因創始人過往歷史引發廣大爭議,趣店第二季度財報中表示,決定精簡其預制菜業務。

2022年,“健康食品”成為資本格外青睞的領域,大約有22家相關企業獲得融資。其中,植物基相關的食品企業尤其受到資本追捧,植物蛋白食品品牌星期零Starfield獲得約6.5億人民幣的融資,新希望集團旗下的植物肉品牌“植得期待”獲得了數億元天使輪融資。然而,除了上述提到的星期零Starfield獲得了B輪融資以外,健康食品賽道獲得融資的絕大多數項目都獲得的是天使輪/種子輪融資,僅少數項目融資到了A輪。

03、看好2023年,機會來自新賽道、新渠道、新場景

面對2022年冷淡的資本市場,企業需要如何看待2023年,在變化中找到穩定的增長,又有哪些行業能夠在未來迎來增長?過去一年中,來自不同機構的投資人和企業家已經給出了自己的答案。

在對未來的預測上,大多數投資人仍持有樂觀的態度,并強調企業需要相信中國消費品市場會越來越好。

“從絕對數據上來看,不管比率變化還是體量上,今年的環境都沒有比2020年更差,而且接下來的恢復速度會比2020年快。”峰瑞資本創始人李豐曾在億邦動力新消費大會上作出預測,他認為,非常差的階段過后,配合刺激政策和經濟的恢復,2022年年底開始,一二級市場都會迎來增長。

除了給予信心,也有投資人以機構的視角給出了企業經營層面更為實操的建議。

“是否處在大賽道、是否從做好產品出發、能否滿足年輕人的需求和市場、是否堅信中國的消費品市場會越來越好。挑戰者創投一直在圍繞這四個原則去投資項目。”挑戰者創投管理合伙人及CEO周華指出,無論新消費還是傳統消費,判斷一家好公司的標準從來沒有發生變化。在目前的環境下,企業的發展最終還是要回歸商業的本質,從融資驅動轉為業務驅動。

“消費品最難的是不能有短板,需要均好,產品、渠道和品牌缺一不可。”周華認為,當消費行業回歸理性的時候,企業更需要想清楚企業發展的本質。

除此之外,針對未來行業內可能出現的新機會,品牌出海、細分賽道和元宇宙成了2022年的高頻關鍵詞。

在國內市場增長放緩的情況下,出海成了國內品牌尋求發展的新機會。“把中國模式往海外延伸,競爭力是非常強大的。從投資角度來說,優選的是中國創業者,出海去‘卷世界’。”弘章投資創始合伙人翁怡諾認為,東南亞市場擁有一定制造業和供應鏈基礎,對國內品牌來說存在一定機會,“服務業、連鎖品牌、供應鏈等跟消費有關的行業,在東南亞都有不錯的拓展的機會。”他坦言,站在國內的角度看東南亞市場可能還太小,但確實在增長。

細分賽道方面,魔鏡市場情報創新業務研究院院長張佳甦在億邦動力平衡增長大會上指出,住宅家居品牌、清潔洗護品牌、保健品品牌和寵物相關的品牌在2022年前11個月迎來了明顯的增長。在細分賽道中,咖啡機、美容儀、眼部護理、藥食同源和戶外運動,成為了變動中不可忽視的新潮流。

他還指出,企業判斷是否要進入一個賽道時,不止要考慮賽道增長情況,還需要綜合考慮幾個要點:比如某個市場解決已經了怎樣的基礎需求,仍有哪些痛點尚待解決;賽道門檻高不高,有哪些能力要求;行業的滲透率如何,是否有頭部帶動等。

峰瑞資本創始人李豐也指出,新科技+強勢產業+新需求,將成為下一輪中國新消費品牌的機會。

元宇宙也被認為是零售行業的下一個突破口。淘寶在雙11的期間推出元宇宙商業街區“未來城”,近期又傳出將打造首個元宇宙直播間的消息。除阿里之外,百度智能云部門也在服飾、家居、數字人等行業推進自己的解決方案;網易將上線元宇宙App網易瑤臺;字節跳動則更多投入在智能設備PICO上。

杭州靈伴科技(Rokid)聯合創始人向文杰在億邦動力平衡增長大會上表示,“元宇宙其實還處于很早期的階段,什么都沒有,都在‘玩’,大家都在嘗試和探索把能力結合起來,帶來一些不一樣的東西。”他指出,接下來AR設備在娛樂、教育、辦公各個領域都會有很大的發揮空間。“現在大家更多在講VR,但到明年和后年,AR會更普及。”