文|24潮

誰也沒有想到,2023年初特斯拉會發動如此兇猛的價格戰爭。

據24潮不完全統計,目前特斯拉發動的價格戰至少已席卷全球十個國家。僅在1月6日-13日這短短的七天內,特斯拉就在中美英德等十個國家發動了價格戰(降價),其中在7個國家的平均降幅在10%以上,降幅最大的是美國,平均下降14.70%。

此輪降價主要涉及Model 3與Model Y的6款車型,降價后其在中國銷售的Model 3后驅版、Model 3高性能版、Model Y后驅版、Model Y高性能版的起售價格為十個國家中最低值。

眾做周知,Model 3與Model Y乃特斯拉主力車型,截至目前,Model 3已上市6年,Model Y已上市4年,Model 3和Model Y銷量約占特斯拉全球銷量的95%左右。

當特斯拉舉起 “價格屠刀”,憤怒與恐慌的情緒瞬間席卷全球。

回歸國內市場,在1月6日特斯拉中國官宣降價后,一時間,各地車主掀起維權潮,他們不滿意自己提車三個月就貶值5萬元的事實。

最具爭議的是,國內新能源車企如何面對此次特斯拉發動的兇猛價格戰的沖擊?

事實上,特斯拉降價的影響力已經開始顯現, “降價之后,我們店平均一天訂單量是150輛,最近我們每天都要加班到晚上10點。" 1月11日,上海一位特斯拉銷售人員向《每日經濟新聞》記者透露。而在宣布降價后,市場有消息稱,特斯拉中國三天內就斬獲3萬輛汽車訂單。(注:這一數據尚未得到特斯拉官方證明)

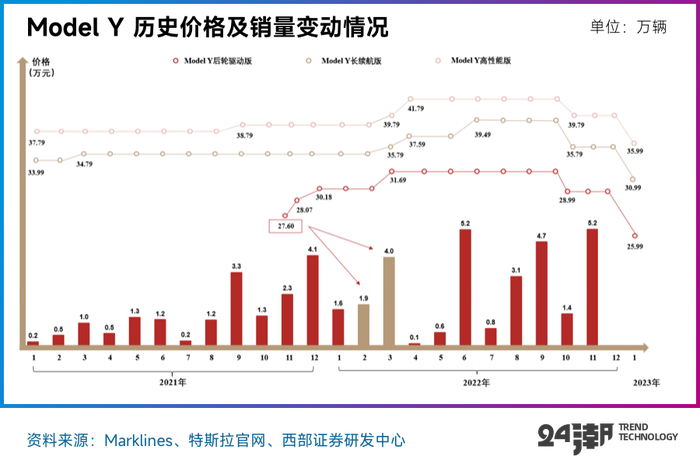

而據西部證券在復盤特斯拉歷次降價及對應銷量變化后發現,在之前歷史最低價格上,特斯拉Model3/Y銷量對比至少有翻倍以上的提升。“我們預計,在當前價格國內Model 3穩態月銷量2萬,Model Y穩態月銷量4萬。”

在前幾日,特斯拉舉辦的財報會議上馬斯克也談到了 “降價效應”。他表示,大幅降價確實帶來了非常多的需求,目前特斯拉手上的訂單是1月份產量的兩倍之多。

熟悉馬斯克的人都知道,在照顧消費者心情還是保銷量面前,其會堅定地選擇后者。

這一點也深受資本的喜愛,此次特斯拉的降價策略在資本市場掀起了巨大浪潮。自1月6日至今(27日),短短的十五個交易日中,特斯拉總市值暴增了2133億美元,漲幅達61.23%。馬斯克無疑是開年最大贏家。

而在一個月前,其還是全球最失意的人。自2021年11月起,特斯拉股價下滑了7成,市值蒸發了近9000億美元,相當于跌掉了6個寧德時代或者8個比亞迪。馬斯克也成為歷史上首位年度身價縮水2000億美元的人。

為了應對特斯價格戰的沖擊,國內市場降價風云再起。近日,小鵬汽車、問界等新能源車企紛紛加入降價大潮。其中小鵬汽車最高降3.6萬元,問界降幅在3萬元左右。

不論外界如何議論,競爭對手如何反擊,“硅谷鋼鐵俠” 的戰略宏圖早已謀定,降價只不過是一枚戰術棋子。

01 銷量是第一位的

其實,特斯拉的降價是一場早就規劃好的 “陽謀”。

2022年12月底,馬斯克和特斯拉的多頭基金經理們展開了一場討論,他認為,2023年將會是一場相當嚴重的經濟衰退,而當下的美聯儲還在繼續加息。

這對汽車這類大件消費品來說,無疑是雙重打擊。經濟衰退,人們購車的需求減小,加息則會增加購車成本,因為美國人幾乎都是貸款買車。

馬斯克直言,“這種情況下,應該降低價格,增加銷量,保持穩定,不把公司置于危險境地的情況下盡可能快地增長。這意味著,在經濟衰退期間,利潤率將很低,甚至為負,只要現金狀況保持良好。”

特斯拉的管理層也在2022年表示,特斯拉絕對不會減少生產。

在德州超級工廠的開幕式上,馬斯克公開表達了他宏偉的理想:未來特斯拉全球占有率要超過20%。而在他看來,產能不足,是影響該目標的最大阻礙之一。

可見,以價換量、保持銷量和規模的快速增長,才是他首要考慮的,而利潤已經被放在次要的位置。

為此,馬斯克在全球跑馬圈地。目前,特斯拉擁有四大超級工廠——美國加州工廠和德州工廠、上海工廠以及德國柏林工廠,2022年第三季度的產能已經超過190萬輛;2023年超過200萬輛將是極大概率事件。

伴隨著特斯拉四大工廠的產能提升,特斯拉全球交付周期均有所改善,中國、英國Model 3和Model Y交付周期縮短至1個月內,美國、德國、法國Model 3和Model Y交付周期已縮短至2個月。

但是,產能快速膨脹,這就意味著特斯拉很可能迎來 “庫存危機”。再加上經濟衰退和加息帶來的需求抑制,降價促銷成為馬斯克的首要選擇。

很長一段時間,外界將特斯拉比作蘋果,但從本質上來說,兩者存在重大區別。汽車屬于重資產和周期性很強的行當,而手機的價格更低,更換頻率也更快。

汽車行業 “二八分化” 明顯,售價30萬以下的汽車在中國市場銷量占比達到80%,30萬以上汽車銷售量不到20%。

這就意味著,蘋果可以兼顧高毛利和高銷量,但在汽車行業,既要高毛利,又要銷量,魚和熊掌兼而有之是不可能的。

全球最會賺錢的車企豐田,其汽車業務毛利率只有19%,大眾集團為17.5%;豪華車陣營的BBA,汽車業務的毛利率在2021年均大幅提升,即便如此,寶馬也只有17.6%,奔馳為12.7%,奧迪僅10.7%。

特斯拉 22Q4 毛利率為23.80%,單車毛利潤為1.19萬美元,單車毛利越是比亞迪的6倍多。

這也就是為什么,馬斯克在股東大會上表示,特斯拉是2021年全球利潤率最高的汽車,超過其他所有車企。

不過,2022年特斯拉的單季度毛利潤一直呈現下降趨勢,Q1-Q4毛利潤環比降幅分別為1.5%、6.9%、1.3%和13%。

其實馬斯克心里非常清楚,特斯拉不是蘋果,不需要高達40%的毛利率和25%的凈利率,他需要的是規模。

“從我們的視角,我們希望繼續生產并銷售盡可能多的汽車。我們相信,我們可以繼續推動強勁的產量增長。”在2022年第四季度財報電話會議上也如此說道。

而且,特斯拉自創立起就采用了直銷模式,而傳統汽車則是經銷商模式。如彼得·林奇所說,汽車股是周期股,具有很強周期屬性。上行周期里,特斯拉把利潤全部拿到自己手里,再好不過;但一旦行業進入下行周期,經銷商就相當于一個緩沖墊,可以把一部分庫存壓給經銷商,也可以擠壓經銷商的利潤。

那么馬斯克現在的問題就比較簡單:既沒有經銷商,又面臨宏觀經濟下行周期,又要實現規模野心,毛利還有壓縮空間,那么唯一的選擇就是——降價。

02 供需扭轉下的信仰崩塌

供不應求,銷量大于產量,這是支持特斯拉萬億美金市值帝國的核心基座。

市場相信,特斯拉的銷量只受制于他的產量,只要產量達標,就沒有賣不出去的汽車。

由于訂單管飽,銷路不愁,特斯拉在2021年11月,沖上1.3萬億美金市值的歷史巔峰。

但是在2022年下半年,形勢開始出現變化,其帝國的核心基座開始出現動搖。從產銷差可以明顯的發現,自2022第二季度開始,特斯拉的產量開始高于交付量,并且差值在不斷提升。

對于 “特斯拉的產量開始大于銷量” 這一現象或許可以解釋為擴產所致,畢竟特斯拉一直在不遺余力地提升產能。

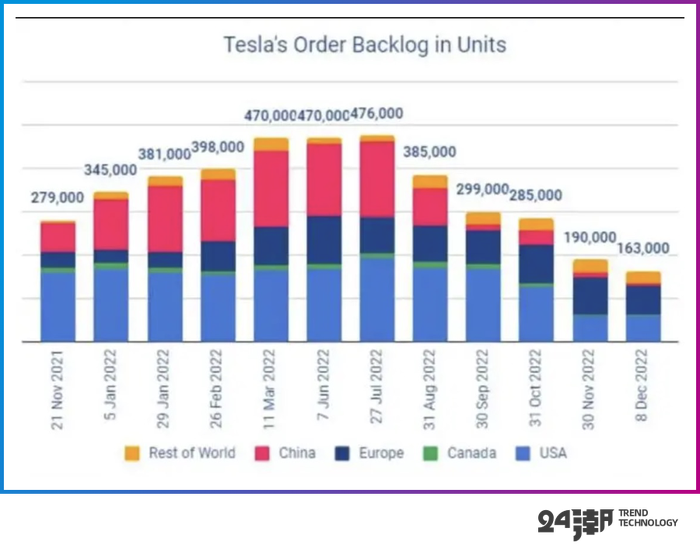

但訂單量則真實地反映了需求的萎靡。根據特斯拉生產與銷售數據追蹤服務商Troy Teslike的調查,特斯拉訂單積壓量在去年8份開始快速下滑。

到11月份特斯拉更是首次跌破20萬輛訂單大關,12月份則繼續下滑至16.3萬輛。

如下表所示,作為特斯拉最重要的市場之一,中國地區7-9月積壓訂單分別為17萬輛、8.6萬輛、1.6萬輛,11月僅為1.3萬輛,不足上海超級工廠一周的產能。而到2022年12月15日,中國區的儲備量竟然消失殆盡。

從1-11月累計銷量來看,特斯拉國內銷量39.8萬輛,純電市場占有率僅為8.4%,同比下降1.8pcts。

乘聯會數據顯示,12月份,特斯拉在中國地區交付了55796輛汽車,環比下降44%,同比減少了21%,降至近5個月新低。據 “貓眼看車” 分析,從12月份各國訂單量來看,美國、歐洲及世界其他地區訂單量下滑趨勢并不明顯,中國區訂單量的下滑幅度最大,給特斯拉造成的負面打擊也最大。

當前,特斯拉上海工廠周產能已達2.1萬輛,但新增產能并沒有被需求量 “喂飽”,海外車主提車時間也從原來的幾個月縮短到幾周。

上海工廠是特斯拉產能最大的基地,而據報道,上海工廠員工輪班工作時長原為11.5個小時,但未來將縮減到9.5個小時。

這些都從側面印證了特斯拉正在經歷 “產能過剩” 和 “銷量不濟” 的雙重壓力。

那么,馬斯克似乎就只有華山一條路——發動價格戰!

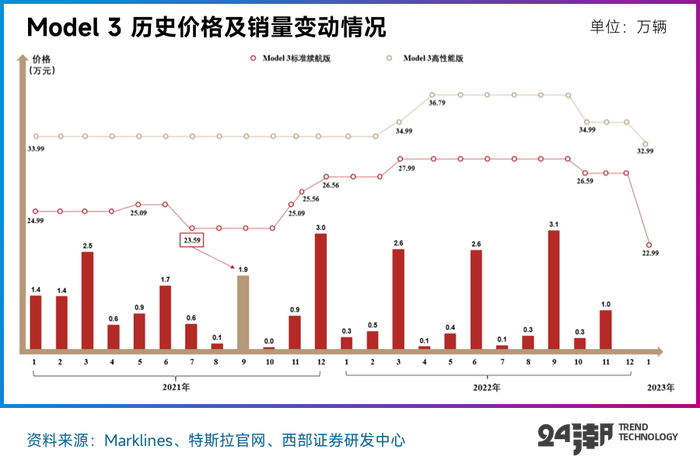

1月6日起,在國內市場特斯拉Model 3和Model Y各系車型全線降價,降幅為2萬元至4.8萬元,這是特斯拉官方降價幅度最高的一次。

此后一周內,特斯拉還將戰爭延伸至美國、日本、德國、法國、英國、荷蘭、韓國、澳大利亞、挪威等國家,其中在7個國家的平均降幅在10%以上,降幅最大的是美國,平均下降14.70%,降幅最小的是澳大利亞,最高下降3.50%。

此輪降價主要涉及Model 3與Model Y的6款車型,降價后其在中國銷售的Model 3后驅版、Model 3高性能版、Model Y后驅版、Model Y高性能版的價格為十個國家中最低值。

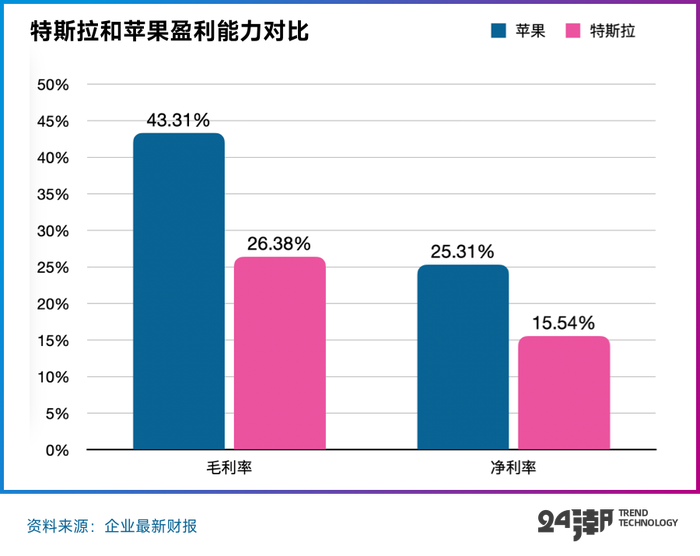

此次發動全球價格戰,特斯拉盈利能力無疑將承受重大壓力。隨著售價降低,特斯拉汽車業務毛利率從第一季度創紀錄的32.9%,下滑到第4季度的23.80%,下降了十個百分點。

但對此,特斯拉早有預期。在1月26日特斯拉22Q4財報電話會議中其高管表示,23年公司毛利率有信心維持在20%以上的水平,平均售價會高于 4.7 萬美元,相較其他新能源車企,仍處于絕對領先優勢。

若維持 20%以上毛利率,以平均售價 4.7 萬美元,20%毛利率為基準計算所得單車毛利潤在

0.94 萬美元以上。

供不應求的局面徹底轉變后,高毛利率將無法維持。而毛利率正是華爾街投行對特斯拉最為關注的指標。更令他們擔憂的是,這并非一次性的問題,而是長期需要警惕的 “雷點”。

因此,投行們紛紛大幅調低特斯拉的目標價,摩根大通甚至給出了 “減持” 評級。

不論外界如何爭議,在馬斯克心中,“絕不減產,燃油車必須死” 或許才是他追逐的星辰大海。

03 “沒有人比我更懂制造業”

“我比地球上任何活著的人都更了解制造業。”馬斯克在TED2022年大會再放豪言。

從被人質疑、嘲笑,到世界首富,他經歷了別人難以想象的坎坷曲折。馬斯克曾在弗里蒙特和內華達州的工廠里住了整整三年,連續六周死磕那些機器。

廢寢忘食,宵衣旰食的工作,終于讓他窺見汽車制造業的奧秘。所以,當他說出這樣一句話時,人們并未感覺他太過狂妄,而是思考特斯拉在制造領域到底有何秘訣。

馬斯克曾不止一次指出,自己的成功來源于 “第一性原理”(First principle thinking)。

“類比和改良只能對技術或產品產生較小的升級迭代,只有重新回到事物本質,才能帶來顛覆性創新。”馬斯克認為,應該回歸事物本質來解決問題,而不是采用類比或者改良的方法。

特斯拉成立之初,動力電池的價格高達600美元/Kwh,85千瓦電池的價格就要超過5萬美元。

如果從類比角度分析,電池組會一直這么昂貴,降價幾乎不可能。而馬斯克認為,應該從物理學原理角度來分析,電池就是碳、鎳、鋁和一些聚合物等金屬之和。

按照當時倫敦金屬交易所的價格計算,只要80美元/Kwh。鋰電池成本可以遠遠低于彼時的市場價,由此他意識到廣闊的降本空間。因此,特斯拉在2013年開始自建電池廠,投產之后電池成本下降了30%。

除了特斯拉,從第一性原理出發,馬斯克還創辦了SpaceX、Hyperloop、SolarCity等企業,并在相關領域取得了突破性的進展。

SpaceX誕生之初同樣面臨高昂的火箭采購成本,但拆解來看,火箭是由航空級鋁合金、鈦、銅和碳纖維等材料組成。馬斯克認為火箭原材料的成本只占火箭價格的2%,與其花費巨資購買火箭,不如購買便宜的原材料,自己造火箭。于是在此后的幾年時間內,SpaceX將發射火箭的成本削減了90%。

目前,人類最快的運輸工具還是飛機,如果用 “類比” 思維來分析,不會有更快的運輸工具了,但飛機的本質是將人和貨物從A點運送至B點。只要降低成本,完成運輸,形式并不重要,馬斯克由此創辦了超級高鐵公司Hyperloop。

可以看出,“第一性原理” 思維可以看透復雜問題最本質的核心,繞過鋰電池、火箭的高價問題,創造更有效的解決方法。

特斯拉宣布降價后,其對外事務副總裁陶琳就發微博稱:“特斯拉價格調整的背后,涵蓋了無數工程創新,實質上是獨一無二的成本控制之極佳定律:包括不限于整車集成設計、產線設計、供應鏈管理、甚至以毫秒級優化機械臂協同路線……從‘第一性原理出發’,堅持以成本定價。”

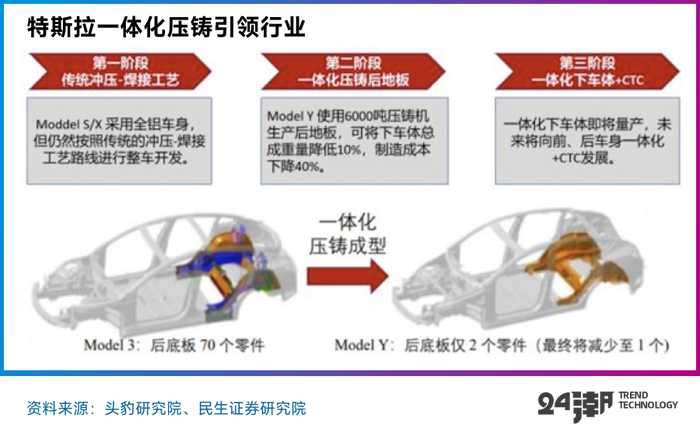

而特斯拉之所以能夠實現遠高于同行業的毛利率,亦離不開在 “第一性原理” 指導下,采用的一體化壓鑄和CTC技術。

作為業內 “第一個吃螃蟹的人”,通過一體化壓鑄,2022年一季度,美國工廠生產的Model Y后地板僅需要一個零部件,前后車身零部件由原來的171個縮減到2個。

如此一來,特斯拉省去了原來數十套模具,工廠面積和人工成本也大幅縮減,Model Y后車架的制造時間亦從60-120分鐘直接縮短60倍,整車制造成本顯著降低至少40%。

CTC(Cell to Chassis)則是一種全新的電芯集成工藝,即將電芯直接集成于車輛底盤。

馬斯克曾表示,“ CTC工藝+一體化壓鑄” 可以節省370個零部件,為車身減重10%,將每千瓦時的電池成本降低7%。

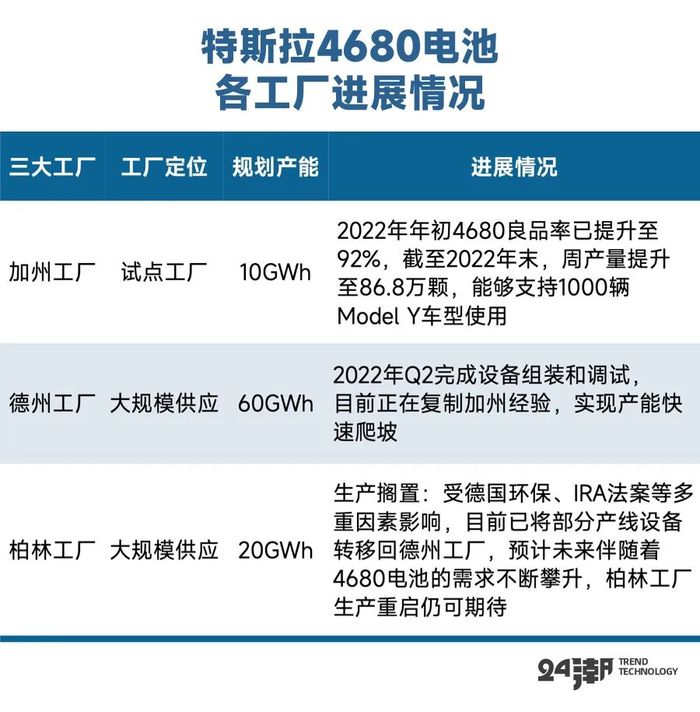

2022年3月,采用CTC技術的德國柏林工廠正式開放,特斯拉也因此成為全球首家量產CTC技術的車企。

汽車產業約每四十年出現一次生產制造革命,從福特流水線生產到豐田精益生產,再到大眾平臺化模塊化生產,每一次汽車生產革命的領導者均將在之后的市場競爭中占據明顯優勢。依靠一體化壓鑄+4680CTC,特斯拉正在引領汽車產業新一輪的生產制造革命。

2022年10月,馬斯克在第三季度電話會宣布,特斯拉下一款車型Model Q(暫命名)成本將是Model 3/Y的一半,預計售價將在2.5萬美元,這也標志著特斯拉將正式進入20萬元以下級別市場。

此外,根據特斯拉規劃,期計劃在2023年推出的Cybertruck、semi等新車型均只使用4680電池,僅以Cybertruck為例,若其于2023年上市交付,全年銷量預計9萬輛,單車帶電量 207KWh,則對4680電池的需求量接近 20GWh,因此4680大圓柱量產快速提升仍是特斯拉銷量增長的關鍵。

而隨著規模的持續提升,以及技術的不斷成熟,特斯拉攤銷后的邊際成本將更加低廉,這也是馬斯克悍然發動價格戰,在全球范圍內攻城略地的底氣和殺招。

04 十年后,劍指1億輛的交付量

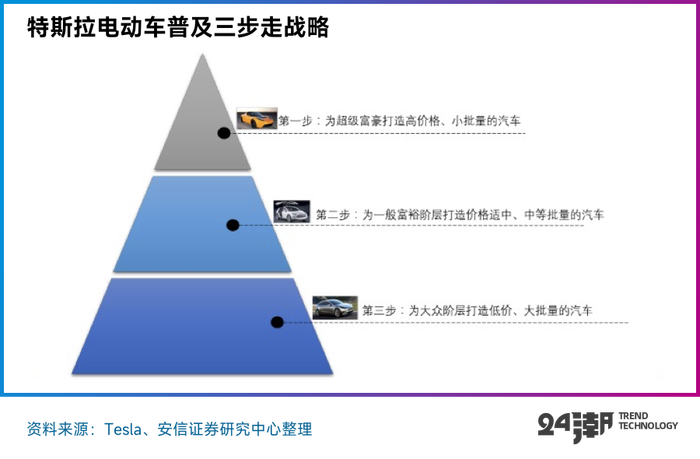

馬斯克入主特斯拉后,便為其制定了“三步走”戰略。

2006年8月3日,他在特斯拉官網發布《特斯拉的秘密宏圖(你知我知)》,信中描繪了特斯拉的發展規劃,馬斯克將其總結為 “三步走” 戰略。

第一步:面向小眾人群生產一款價格高昂且高端的產品(Roadster), 證明特斯拉能夠造出純電動汽車。

第二步:用Roadster賺到的錢,制造中高端車型(Model S/X),證明特斯拉可以量產好車。

第三步:再用賺到的錢創造更加經濟的暢銷車型(Model 3),證明特斯拉能夠創造出大規模量產的汽車。

目前看,“Master Plan” 三步走戰略基本完成。2008年,交付首款豪華跑車Roadster;2012年和2015年分別推出中高端車型Model S/X;2016年/2019年發布親民車型Model 3和Model Y。

時至今日,馬斯克心目中的 “三步走” 戰略已經達成,“SEXY” 產品矩陣帶領特斯拉成為全球最大純電動車企。

相比比亞迪等國產品牌從低端切入高端的做法,馬斯克此舉也頗為高明,那就是先通過超高端轎跑 “錨定” 特斯拉的高端和世界先進的品牌定位。

早在2008年就問世的Roadster,是世界上速度最快的電動跑車,它以動感、時尚的外形,極具顛覆性的技術創新,成為特斯拉的門面擔當。相比當時的燃油車豪華品牌,馬斯克塑造了一個劃時代的產物,更讓特斯拉的高端印象打入消費者心智。

這也就是為什么,特斯拉在安全事故頻發、多次遭投訴、大規模召回后,還能保持火爆銷售的一大原因。

繼 “三步走” 戰略、“SEXY” 產品序列后,馬斯克又將目光瞄向了商用車領域。第一批電動半掛式卡車Tesla Semi 已經于2022年12月2日向百事公司交付;電動皮卡 Cybertruck 有望 2023 年投產,Cybertruck發布時間超3年,在手訂單已達160萬輛。西部證券分析認為,未來在產能充足的背景下,Cybertruck穩態年銷量有望超過50萬輛。

此外,更為廉價的Model Q(預計售價16-20萬)可能于2023年推出,改款后的Model3/Y也即將上市。

由于2022年未能完成50%的增長目標,在馬斯克 “銷量和市占率為先” 的目標指引下,改款車型和新出車型無疑都肩負著更加嚴峻的任務。

“未來,特斯拉會在全球建設10~12家超級工廠,每座工廠規劃年產能為150萬~200萬輛,10年后超過1億輛的交付量。”在2022年的股東大會上,馬斯克擎畫了自己的 “超級目標”。

乘聯會最新數據顯示,特斯拉中國在2022年交付量為44萬輛,市場份額僅7.8%;2022年,特斯拉全球交付131萬輛,以全球943.1萬輛(中金預測)銷量估算,特斯拉在全球的市場份額也僅為14%。這和馬斯克 “全球20%占有率” 的目標還有很大差距。

其實,馬斯克早已認清特斯拉并非 “手機界蘋果” 的事實,他的 “陽謀” 是利用規模和銷量優勢,徹底碾壓競爭對手。

展望2023,特斯拉預計全年產量180萬輛,保持50%的年復合增長率目標。馬斯克稱,內部目標是接近200萬輛,但考慮到供應鏈等問題,保守預估180萬輛。

眼光放長遠一些,未來,特斯拉成為電動車領域的豐田,或許才是馬斯克的真正目的。