文 | 新消費財研社

醫美作為大消費板塊里的熱門賽道,近年來頗受資本關注。高速發展的賽道為許多企業帶來新機遇,但由于市場尚未完全規范,資本的逐利性也令整個行業亂象叢生。

在醫美領域,玻尿酸無疑是當下最熱門的品類之一。由于這一細分市場非常繁榮,且毛利極高,因此玻尿酸也被稱之為醫美中的“茅臺”。

以往醫美中的玻尿酸項目,基本都是玻尿酸注射,但近年來,市面上出現了以添加玻尿酸為賣點的飲品和糖果,號稱可以通過口服玻尿酸,“吃出水光肌”,這也引起了消保委的關注。

近日,上海市消保委就當前市面上的玻尿酸食品提出疑問,表示這類產品是否有誤導消費者的嫌疑,并且還“點名”了一家生物公司,希望相關企業能向消費者提供權威的證據證明。

而這家公司,正是首家推出玻尿酸食品的企業、國內玻尿酸巨頭——華熙生物。

“口服玻尿酸”被消保委質疑,華熙生物已刪除部分宣傳內容

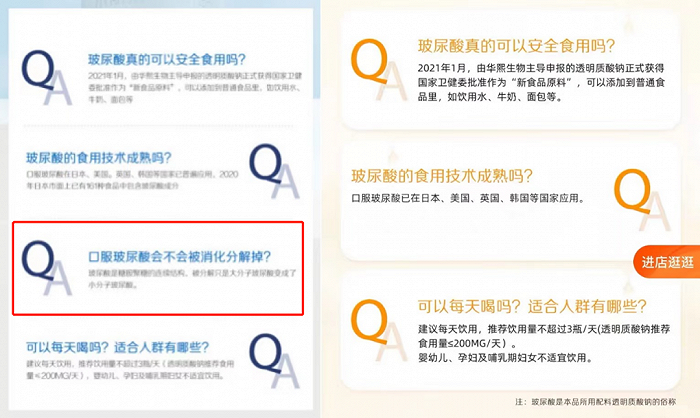

據了解,上海消保委披露某生物公司旗下“水肌泉飲料旗艦店”在玻尿酸飲用水的銷售頁面中,特別突出“可以喝的‘玻尿酸’”“雙重解渴”暗示飲用水中的玻尿酸可以給皮膚補水。該商家還在頁面的問答中告訴消費者,玻尿酸經過消化會從大分子玻尿酸變成小分子玻尿酸。新消費財研社查詢發現,上述店鋪及產品正屬于華熙生物旗下。

公開資料顯示,水肌泉玻尿酸飲用水由華熙生物2021年3月推出,是國內首款玻尿酸飲用水。目前在華熙生物的官方宣傳文案里,都稱該產品“具有對人體的皮膚保濕、抗氧化性、減輕關節疼痛、僵硬等功效”,“是純粹的科技之水,也是每天飲用的自然之水”,并且“長期飲用,能有效地加強你的皮膚鎖水能力”。

上海市消保委通過查詢資料和請教專家發現,玻尿酸是通過醫用美容注射實現補水改善膚質功能的。作為食品原料的玻尿酸就是一個很長鏈的多糖,進入胃腸道后會被分解成單糖、二糖,再吸收。而且目前也沒有任何權威證據證明食用玻尿酸能促進體內透明質酸的合成。

那么,玻尿酸食品能“吃出水光肌”的依據在哪里?事實上,不少消費者也頗為疑惑。

新消費財研社在水肌泉玻尿酸飲用水的淘寶問答中發現,許多未購買的用戶時常針對該款水是否能喝、是否有效果、是否有副作用等問題提出問題,而已購買過的用戶則普遍稱,與普通水并無二致。

圖片來自淘寶平臺

上海市消保委稱,同樣一瓶330毫升的飲用水,加了玻尿酸后價格就翻了四五倍,消費者無疑是在為所謂的功效買單。

與上述真實問答情況相反的是,目前在小紅書平臺上有關“玻尿酸食品”的筆記有7800+篇,有關“口服玻尿酸”的筆記有2萬余篇,有的說自己喝完一個星期后改善了皮膚掉皮、發干的狀態,有的則說自己購入兩箱已經喝完皮膚真的變好,有些還配有自己皮膚前后對比的狀態圖。

對此上海市消保委指出,個性化推送是互聯網平臺的慣常做法,但推送資訊信息與推送商品服務是有本質區別的。如果收到的是資訊信息,消費者很難判斷真假,特別是經過營銷號和博主精心包裝的信息,很容易穿透目標人群心智,改變消費者認知。這種營銷套路隱蔽性強,可以規避法律和逃避監管,而且給消費者“洗腦”的效果更好。

在此質疑中,上海市消保委對商家提問,在玻尿酸食品“吃出水光肌”營銷中是不是存在灰色利益鏈?

值得注意的是,在被上海市消保委點名后,“水肌泉飲料旗艦店”就對其宣傳用語和問答中暗示與涉嫌誤導消費者的內容進行了刪除,其中關于“口服玻尿酸不會被消化分解掉”的文案目前已經消失不見。

圖片來自上海消保委微信公眾號及淘寶平臺

廣東省食品安全保障促進會副會長朱丹蓬強調,目前食品級玻尿酸在國內屬于初級階段,產業鏈條并不成熟,缺乏強有力的監管規范,而消費端又有需求,因此導致一些亂象的發生。在食品飲料中添加玻尿酸確實可以改善口感,但如果廠家把它上升到功效去宣傳,從而主打差異化,則涉嫌違反《廣告法》,對品牌本身而言風險很高。

“含玻尿酸食品如不是保健食品則禁止宣傳功效。”朱丹蓬稱,“目前市面上玻尿酸食品基本都是‘食’字號產品,凡是沒有‘健’字號的產品,即俗稱的藍帽子產品,是不允許對功能進行宣導的,玻尿酸食品打功能牌已是違法違規。”

原料告急,趙燕的玻尿酸神話走至尾聲?

眾所周知,華熙生物是全球最大的玻尿酸研產銷企業,每年向全球提供近4成的玻尿酸原料。憑借著極具競爭力的產品優勢,2019年11月6日,華熙生物成功登陸A股科創板。巔峰時期,該公司市值一度沖上1500億元,董事長趙燕更憑借百億身價一時成為炙手可熱的“玻尿酸女王”。

2020年胡潤全球富豪榜顯示,趙燕家族以340億元排名第493位。同時,趙燕還以280.6億元位列2020年福布斯中國《最富有女性榜》第11名。

然而,正是這家以玻尿酸為賣點的知名醫美公司,近年來卻逐漸步入增長天花板。

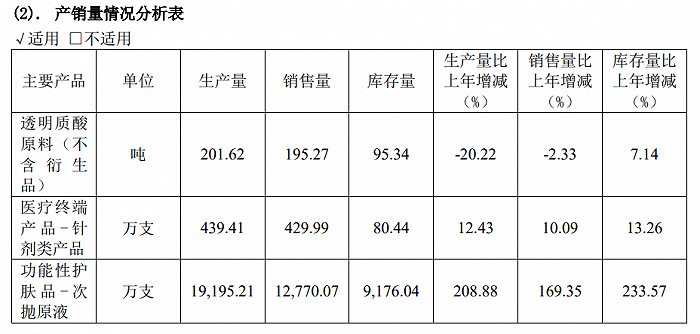

根據華熙生物年報中的產銷量分析表,2020年公司透明質酸原料(不含衍生品)的生產量和銷售量均較2019年呈現不同程度的下滑,其中生產量同比下降20.22%,銷售量同比下降2.33%。而與產銷情況相反的是,同年透明質酸原料(不含衍生品)的庫存量卻比上年同期上升7.14%。

圖片來自華熙生物2020年年報

到了2021年,雖然華熙生物透明質酸原料的生產量和銷售量分別較上年有所增長,但這主要是由于當期內公司收購了主營透明質酸鈉原料生產及銷售的佛思特公司,并合并期內生產量60.42噸、銷售量55.99噸、期末庫存量49.77噸、合并日庫存量45.34噸。同時期內,公司玻尿酸原料的庫存量依然在大幅上漲,2021年同比增加了93.82%。

不難看出,在此趨勢下,原料產品對華熙生物的業務支撐作用正在逐漸消失。

公開數據顯示,從2016年至2021年,華熙生物原料業務的營收在公司主營業務收入中的占比不斷下滑,分別為62.41%、62.09%、51.57%、40.35%、26.73%、18.29%。2022年上半年,該公司原料業務占比再次下降,同比增長僅達到10.97%。

與此同時,玻尿酸需求市場的波動以及采購單價下滑也在不斷擠壓華熙生物原料業務的利潤空間。

被稱之為“中國玻尿酸之父”的行業專家凌沛學此前曾公開表示,玻尿酸原料近十年一直在降價,平均每年降幅在5%左右,產能已開始過剩。華熙生物也曾在招股書中透露,從2017年至2019年,玻尿酸原料產品的銷售單價從122.62元/克下滑至111.69元/克,目前價格仍在下探。隨著越來越多的玩家進入玻尿酸市場,行業競爭也就只會不斷加劇。

事實上,華熙生物玻尿酸原料現增長天花板不僅僅是因為賣不動的原因。

資料顯示,一手經營起華熙生物這個醫美龍頭股的趙燕,起家靠的卻不是公司引以為傲的玻尿酸產品,而是房地產。

早年間,趙燕在海南投資地皮賺得了第一桶金。后來轉戰北京土地市場后,趙燕又接連通過轉賣長安街東單地塊、投資中環世茂項目、建設五棵松體育館等使得財富增值。

一次偶然,趙燕遇到了時任山東省生物藥物研究院院長的凌沛學。彼時凌沛學已在國內首創生物發酵法工業生產玻尿酸,并且正在推動玻尿酸商業化、產業化。于是在和凌沛學幾經交談后,由于極度看好玻尿酸的發展前景,趙燕便花費千萬元注資了凌沛學旗下的山東福瑞達生物醫藥有限公司,獲得福瑞達醫藥名下山東福瑞達生物化工有限公司的控制權。而中國第一條工業化發酵法HA生產線便是誕生在此,2001年趙燕還買斷了發酵法生產藥用透明質酸的技術專利。

也就是說,趙燕本人其實并不懂玻尿酸技術,只是因為投資眼光好,正好靠著他人的成果趕上了當時的醫美風口。而在后面的劇情中,盡管趙燕曾和凌沛學一起實現將玻尿酸商業化的夢想,但這兩位親密的“戰友”最終還是在利益的影響下逐漸走向分道揚鑣。

數據顯示,在華熙生物于2008年10月赴港上市前夕,趙燕已間接持有山東福瑞達生物化工91.5%的持股量。此后經過一系列股權變更和更名(福瑞達生物化工更名為華熙福瑞達),2017年趙燕將華熙福瑞達正式剝離出福瑞達醫藥集團。自此,華熙生物成立,與福瑞達三個字再無關聯。

值得注意的是,“分家”之后,兩位曾經的合作伙伴還曾在網上掀起過“罵戰”。而也正是在離開福瑞達后,華熙生物的玻尿酸原料業務逐漸開始下滑。

投資機構信心漸弱,功能性護膚尚未建起“護城河”

隨著原料業務“告急”,近兩年,華熙生物的工作重心已逐漸從B端轉向C端。目前華熙生物的C端業務主要是功能性護膚品和功能性食品,其中功能性護膚品包括潤百顏、夸迪、米蓓爾、BM激活等多個子品牌,已經成為公司最重要的業務板塊。

2020年,華熙生物功能性護膚品業務的營收首次超過玻尿酸原料產品。2021年,其功能性護膚品營收貢獻進一步擴大,占比提升至67.08%。根據2022年上半年財報,去年前半年華熙生物功能性護膚品業務收入21.27億,同比增長77.17%,占比達72%;而原料業務占比16%;醫療終端業務占比10%;新業務功能性食品占比約為1.5%。

當前,功能性護膚品業務已經代替原料業務成為了華熙生物最大的收入來源。而在公開場合,趙燕也不止一次想擺脫玻尿酸標簽:“大家一提華熙生物就是一家玻尿酸公司,其實我們已經不僅是玻尿酸公司了,玻尿酸只是我的基本盤。”

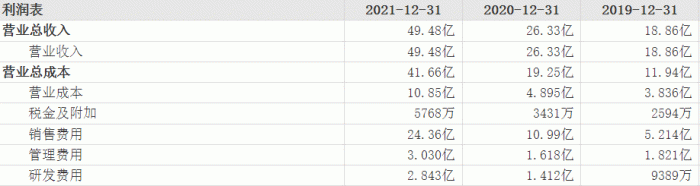

不過,新業務的投入也意味著更高的研發成本。但從華熙生物的財報來看,公司在研發上投入的資金明顯不多。從2019年到2022年上半年,華熙生物的研發費用分別為0.94億元、1.41億元、2.84億元、1.79億元,占總營收4.98%、5.36%、5.75%、6.11%。

此外,面向C端的功能性護膚品業務,注定獲客成本高,這就意味著華熙生物必須加大對線上線下的銷售宣傳投入。

財報顯示,于2019年、2020年、2021年及2022年前三季度,華熙生物的銷售費用分別為5.21億元、10.99億元、24.36億元、20.3億元,占總營收27.65%、41.75%、49.24%、50.6%,同比增速為83.74%、110.84%、121.62%、45.31%。其中,2021年銷售費用占總營收比例居同行業可比公司首位,同時增速也遠高于同期營業收入增速。

圖片來自東方財富網

但高額的營銷支出在不斷擴大產品認知范圍的同時,也在擠壓公司利潤空間。近幾年,盡管華熙生物營業收入持續快速增長,但凈利潤的增長卻十分有限。

從2019年到2022年上半年,華熙生物的營業收入分別為18.86億元、26.33億元、49.48億元、43.2億元,同比增長49.28%、39.63%、87.93%、43.43%。但同期內,公司扣非凈利潤分別為5.67億元、5.68億元、6.63億元、9.01億元,同比增長35.16%、0.13%、16.74%、34.51%。

反觀同行業中的愛美客,雖然2022年前三季度的營收體量僅達到華熙生物三分之一左右,但其凈利潤卻比華熙生物多了3.15億元。此外同時期內,愛美客的營業收入和凈利潤同比增幅均高于華熙生物,其中在2022年三季度單季,愛美客營收增幅是華熙生物的2倍,凈利潤增幅更是華熙生物的近10倍。

這也表明,華熙生物的功能型護膚品業務不僅沒有給公司創造新的“神話”,反而還拖垮了相關數據。

如今的華熙生物,似乎只剩下財報中高達半成的營銷費用和投資機構們漸弱的信心。東方財富網數據顯示,截至2021年末共有248家機構持倉華熙生物總股本的6.71%,然而到了2022年末,持倉機構數量已下降至46家,占總股本比例僅有1.7%。

此外,市場對華熙生物功能性護膚品的認可度似乎也并不如想象中那么好,這點在公司應收賬款、現金流量及周轉天數上就有所體現。華熙生物三季度財報顯示,2022年前三季度,公司應收賬款累計達4.59 億,同比上漲25.03%;現金流量凈額1.16億,同比下滑79.67%;存貨周轉天數 245.16天,同比增長15天,存貨價值更是高達10.78億,同比上漲62.29%。

對于這一新業務,華熙生物此前曾表示:“公司的功能性護膚品業務2018年陸續起步,發展歷史約三年,還屬于比較年輕的業務。在業務發展初期,需要進行大量戰略性的品牌投入,銷售費用的投入也確實帶動了功能性護膚品業務的爆發性增長。當品牌逐漸成熟后,隨著用戶基礎的穩固和復購率的提高,銷售費用率將會有所下降。”

但是未來真會如華熙生物所言嗎?新消費財研社將持續觀察。