文|車事小說 無花果

3月8日,乘聯會發布2月車市產銷數據顯示,在過去的一個月份中,乘用車市場實現零售139萬輛,同比增長10.4%,環比增長7.5%。對于車市實現正向環比增長,乘聯會給出解讀稱,“這是春節和政策退出等綜合因素影響下符合預期的合理走勢”。

從具體分國別車系來看,總體格局并沒有較大變化,自主品牌的市場表現依舊最強勁。零售方面,自主品牌在2月份達到了71萬輛,同比增長了29%,環比增長12%。其零售份額占51.1%,同比增長了7個百分點。批發份額更是占到了53.3%,同比增加9.8個百分點。

(圖片來源:乘聯會)

據乘聯會給出的數據顯示,自主品牌的強勁表現主要動力來自傳統自主品牌車企轉型后市場表現。如,2月份,比亞迪汽車實現銷量193655輛,同比增長高達112.6%;長安系中國品牌汽車銷量實現163156輛,同比增長50.1%;吉利汽車實現銷量108701輛,同比增長39%;奇瑞汽車實現銷量103887輛,同比增長71.9%。

此外,2月份豪華車零售市場也有回暖趨勢。乘聯會數據顯示,2月份,豪華車零售達到20萬輛,同比增長了23%,環比增長8%。這也意味著豪華車市場已經正式擺脫了去年開始受到的芯片供應短缺影響。

相比之下,主流合資品牌則繼續上演著滑鐵盧。2月份,主流合資品牌的零售銷量為48萬輛,雖然環比增長了2%,但同比則下跌12%。從車系來看,2月份日系品牌下跌幅度最大,同比下跌了5.4個百分點,其市場零售份額降至17.6%。而德系品牌市場零售份額則為20.6%,同比增長了0.2個百分點。美系品牌零售份額為7.5%,同比下跌1.6個百分點。

批發方面,2月份共實現批發銷量161.8萬輛,同比增長10.2%,環比增長11.7%。對此,乘聯會指出,批發市場2月增長勢頭主要得益于各個版塊細分市場領軍車企的拉動。如,比亞迪汽車、長安汽車、吉利汽車、奇瑞汽車,以及特斯拉中國,廣汽豐田、華晨寶馬、北京奔馳等。

其中,自主品牌實現批發量85.9萬輛,同比增長37%,環比增長13%;主流合資品牌實現批發量51萬輛,同比下跌19%,環比則增長了10%;豪華車實現批發量25萬輛,同比增長了16%,環比增長9%。

(圖片來源:乘聯會)

2月份,新能源乘用車市場延續著大幅增長態勢,當月實現批發銷量49.6萬輛,同比增長56.1%,環比增長27.5%。零售方面,當月也實現銷量43.9萬輛,同比增長61%,環比增長32.8%。

對此,乘聯會稱,今年1月份新能源汽車市場受到1月補貼政策切換帶來的影響已經在2月份逐步調整到位。

從市場滲透率來看,2月份,新能源汽車廠商的批發滲透率為30.6%,較去年同期提升了9個百分點。其中,自主品牌新能源汽車的滲透率達到了45.7%,豪華品牌新能源車為35%,主流合資品牌則僅有3.1%。

零售方面,2月份,新能源車滲透率達到31.6%,較去年同期提升了10個百分點。其中,自主品牌新能源車滲透率達52.9%;豪華品牌新能源車滲透率為22.6%;而主流合資品牌的新能源車滲透率僅為4.2%。

從具體車型的表現來看,2月份,純電動車型市場表現最佳,當月實現批發銷量34.7萬輛,同比增長了41.5%,在新能源車銷量中占比達70%。插混當月銷量14.9萬輛,同比增長105.8%,占比為30%。

此外,從終端來看,微型電動車不再是“香餑餑”。數據顯示,2月份,A00級電動車的批發銷量僅為4萬輛,同比下跌40%。相比之下,B級電動車的銷量為12.1萬輛,同比增長高達42%,環比增長15%,占純電市場份額35%。這個變化表明市場消費結構出現轉折點,純電車型不僅僅嘗鮮、代步,而是正在轉變為整個汽車消費市場中的主力。

一個比較有現實意義的排名更能說明問題,據乘聯會給出的2月乘用車銷量排行榜單顯示,批發銷量前8名中,6輛是新能源車型,傳統油車僅占2席。

(圖片來源:車事小說/攝)

2月份,批發銷量破萬輛車企數量回升至10家(比亞迪汽車191664輛、特斯拉中國74402輛、廣汽埃安30086輛、上汽乘用車23289輛、吉利汽車23283輛、長安汽車19382輛、理想汽車16620輛、蔚來汽車12157輛、上汽通用五菱10982輛、哪吒汽車10073輛),這10家銷量占到了新能源乘用車總量的83%。

相比傳統車企的持續發力,新勢力在2月份則有些動能不足。乘聯會數據顯示,2月份,新勢力的零售市場份額為11%,同比下跌了2個百分點。

從各家新勢力自行發布的2月銷量數據來看,交付破萬輛僅有理想汽車(1.66萬輛)、蔚來(1.22萬輛)和哪吒汽車(1萬輛)。

小鵬汽車仍然沒能找到狀態,持續低迷中,2月僅交付6010輛。此外,在名稱上不停折騰擦邊華為的賽力斯(問界)終究還是沒能有所起色,2月僅交付3505輛。零跑汽車2月交付更是滑落至3198輛。

相比之下,傳統車企衍生出來的”新勢力“們表現也同樣差強人意,東風的嵐圖、北汽的極狐、長安的阿維塔、上汽的智己等市場表現更是一塌糊涂。

(圖片來源:乘聯會)

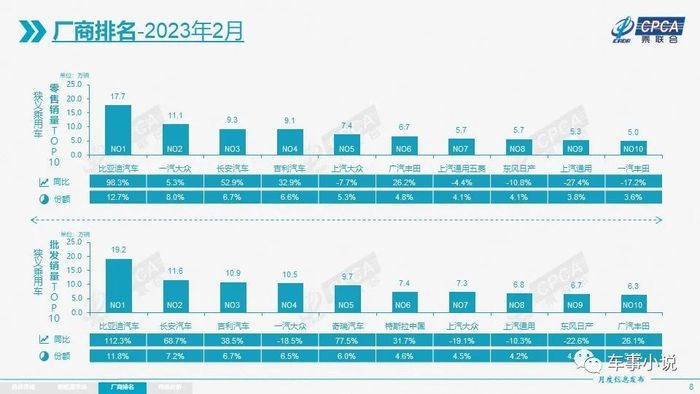

從乘聯會2月份狹義乘用車零售銷量前10榜單來看,除了頭部拉升差距較為明顯之外,后面名次之間差距微乎其微,尤其榜單尾端僅有千輛差距。這也意味中,這部分車企接下來在終端市場中的競爭只會愈發激烈。

尤其是湖北省政企聯合出臺的購車補貼,為了自救等同于拿出了“殺雞取卵”般的破釜沉舟舉措。其帶來的漣漪效應在接下來一段時間內必然將傳導至市場各個層面。對此,乘聯會也表示,短期內或將對中部省份銷量結構形成虹吸效應。但從中長期來看,如若暫還沒有做好從油車切換至新能源的準備就加入這場“狂歡”,后續還要繼續開展“油車業務”車企的結局只會更死的更慘。

不過,隨著乘用車市場新能源化轉型趨勢基本確定,自主品牌的崛起加速,未來中國車市仍將呈現強勢增長特征。