文 | 盒飯財經 趙晉杰

編輯 | 王靖

從曾經的全球TOP3跌落到Others陣營后,高端市場已經成了華為手機最后一塊不想放棄的拼圖。

近期,華為正式對外公布了即將發布華為P60系列和華為Mate X3系列折疊屏的消息。

掙扎求存的華為,同時還在為其他國產手機廠商沖擊高端的營銷貢獻著一絲余暉。

“我們就是要超越華為,成為新的標桿”,MWC 2023上,榮耀終端CEO趙明喊出了一個足夠吸引外界目光的口號,并表示在續航、通信、拍照、屏幕顯示、AI智能化等方面,折疊屏Magic Vs等產品,已經超越了華為Mate/P系列。

不過,趙明口中所謂的“成為高端旗艦手機新標尺”的衡量標準,顯然未將最為核心的銷量統計在內。

盡管華為手機已經跌出國內TOP5行列,但在以折疊屏為代表的高端垂類中,仍牢牢占據著第一。

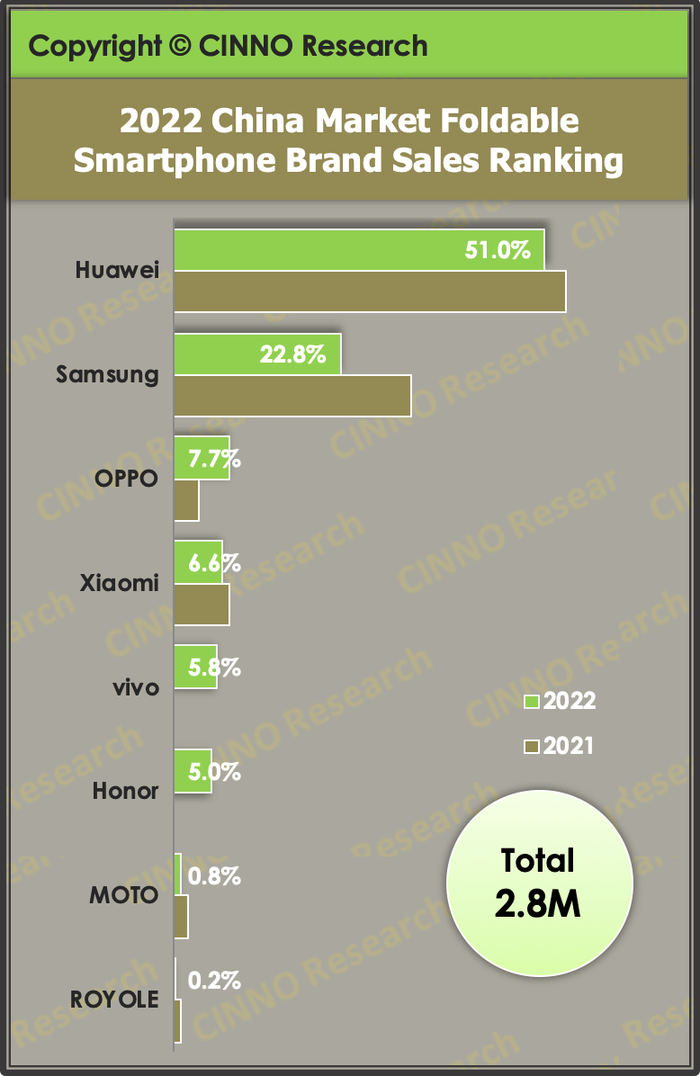

CINNO發布的數據顯示,2022年中國折疊屏手機銷量達283萬部,同比大幅增長144.4%,其中華為以約144萬部占比超過50%。相比之下,正在“超越華為”的榮耀,折疊屏年出貨量僅有約14萬部。

過去兩年間,為了填補乃至瓜分華為手機空缺出來的高端市場份額,一眾國產手機廠商紛紛宣告高端策略,折疊屏成為各家沖高之路上抗擊iPhone的開路先鋒。

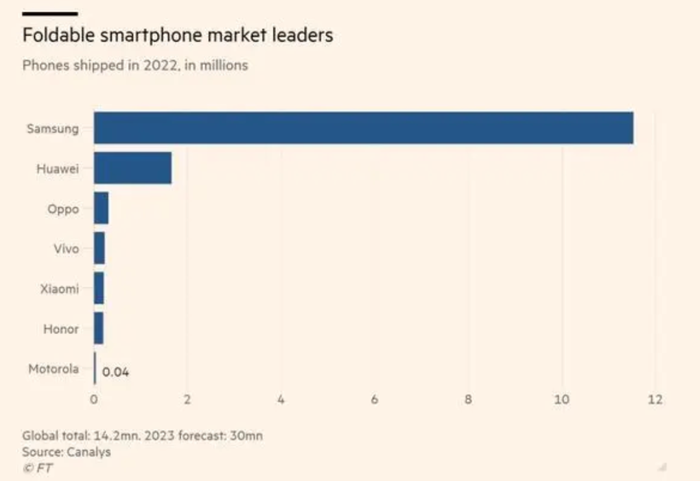

但最終銷量慘淡的尷尬現實并非榮耀一家獨有。放眼全球,根據Canalys統計數據,國內占比過半的華為,其全球出貨量也僅有170萬部,以11.97%份額位居第二。全球高達1420萬部的年出貨量中,三星一家就吃掉了80.9%,成為全球唯一一家折疊屏手機銷量破千萬的手機廠商(年出貨量1150萬部)。

除了搶占先機上落后于三星之外,艾瑞咨詢指出,國內廠商折疊屏機型迭代較少也是造成銷量受阻的一大原因。

在2019年2月率先發布首款折疊屏Galaxy Fold以來,三星已經將折疊屏產品迭代到了第四代,并在橫向折疊基礎上,進一步量產出縱向小屏折疊方案。與之對比,國內手機廠商中除了華為保持了與三星同樣的迭代速度外,小米、vivo、榮耀等均尚處于試水階段。

以消費電子行業年出貨1000萬部的準入門檻來看,作為新形態產品高速發展的折疊屏,三星已經拿到了這場新戰役的門票,開始走向用戶需求主導的階段,包括華為在內的一眾國產手機廠商,卻仍需要依靠供給側主導產品開發,還掙扎在獲取門票的折疊屏浪潮里。

對標蘋果成為國產手機廠商打造高端形象的標配策略。前有小米CEO雷軍的“全面對標iPhone”,后有趙明的“向蘋果致敬,向蘋果學習,然后超越”。

但一度寄托著國產手機對抗蘋果iPhone厚望的折疊屏,并未形成對iPhone的有力打擊。

根據DSCC公布的調查報告,2022年第四季度全球折疊屏手機出貨量較去年同期大幅下降 26%,至310萬部,環比下降更是達到48%,成為自折疊屏手機問世以來第一個出現“年減”的季度,主要原因之一恰恰是受到了蘋果iPhone 14系列機型上市導致的需求萎縮所致。

折疊屏之前的全面屏浪潮中,搶先蘋果推出各類全面屏產品的國產手機廠商,曾一度憑借領先創新優勢,將蘋果擠出過中國市場前五。

但好景不長。2021第二季度,蘋果iPhone業績實現大幅反彈,增長率高達50%,是2012年以來最高增幅。庫克將其歸功于5G時代的換機潮。但外界都看到了國產手機領軍大將華為跌倒,給蘋果帶來的直接助益。

更糟糕的是,在全球智能手機市場連續五年呈下滑態勢的背景下,國產手機廠商嘗試沖高之余,為了爭奪份額,不得不將更多資源投向了性價比之戰。

以國內600美元高端市場為例,2020年華為還憑借44.1%的市場份額,力壓蘋果奪得第一。但在華為缺席之下,國產手機廠商在高端領域節節敗退。蘋果不斷收復“失地”,Counterpoint數據顯示,其市場份額從2020年的不足50%,漲至2021年的63.5%,并在2022年進一步提振至72.6%。

盡管蘋果尚未量產折疊iPhone,但國產手機廠商面前仍豎立著三星這座大山。

Canalys數據顯示,2022年全球折疊屏出貨量1420萬部,遠高于2021年的800萬部。其中,三星依舊處于霸主地位,憑借約1150萬部的出貨量排名第一,獨占全球逾八成的市場份額。三星Galaxy Z Flip 4更是以47%市場份額,成為全球最暢銷折疊屏機型。

在產品溢價競爭上,三星和華為依靠直板智能機在高端市場的口碑積累和品牌心智,成為唯二能夠長期將平均售價維持在萬元以上的手機廠商,小米、榮耀、OPPO、vivo平均售價逐步下探到了8000元以下。

作為沖擊高端品牌最佳寄托載體之一的折疊屏,原本憑借其高昂的定制屏幕造價、類比平板的屏幕尺寸,限量的發售條件等等,有望成為近年來國產手機向外展示高端屬性的一大有利機會。

而且,從蘋果、三星和華為的成功經驗來看,技術創新是手機品牌塑造高端的底層核心能力。折疊屏所面臨的高開發成本、低良品率,強生態配合,也無一不在向外展示這是一款需要大量自研技術支撐的強科技屬性產品。

但通過近兩年國產手機在量產折疊屏上的實際表現,想要達成上述效果顯然還有不小的差距。

對國產手機廠商打造比肩三星的高端折疊屏更致命的缺陷,還在于芯片。

目前,國產手機廠商只能在協處理器芯片上下功夫,如榮耀最近發布的Magic5系列,搭載的榮耀C1芯片,就是一顆自研射頻增強芯片,用來幫助消費者提升手機通信體驗,這也是趙明喊出榮耀已經“超越華為Mate系列”的底氣之一。

OV則開始專攻ISP(圖像信號處理器)芯片,小米相繼推出了影像芯片澎湃C1、快充芯片澎湃P1和電池管理芯片澎湃G1。

對于仍處在逆勢增長期的折疊屏手機而言,國產手機廠商在抓住機遇的同時,頭頂始終懸著一把達摩克利斯之劍,即當iPhone推出折疊屏之后,該如何應對新的市場競爭?

分析機構CCS Insight曾在預測報告中指出,蘋果或將在2024年率先用iPad試水可折疊產品形態,2025年正式推出可折疊iPhone。留給國產手機廠商搶占市場的時間不多了。

更激烈的內卷競爭正在國產手機廠商之間上演。

與榮耀同在2013年創立的互聯網手機品牌一加,當初在榮耀對標小米大打性價比之際,開始走出一條高端旗艦的小而美路線。但在收歸OPPO之后,一加反而成了2023年手機圈價格戰開啟的導火索。

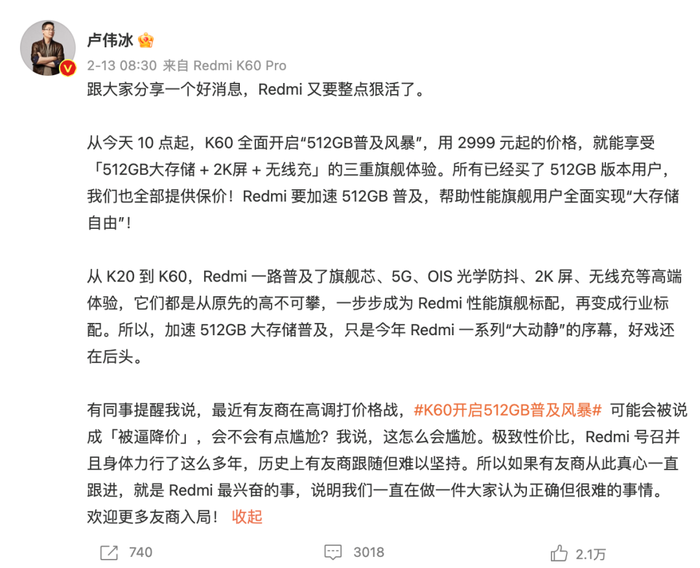

2月中旬,一加中國區總裁李杰和小米集團總裁、Redmi品牌總經理盧偉冰,在社交媒體上展開了一輪價格廝殺戰。盧偉冰在將Redmi K60 512GB版本降價300元至2999元起后,發文稱“最近有友商在高調打價格戰”,紅米不是“被逼降價”,而是為了普及“512GB”大內存。同一天,李杰回懟稱,“一加Ace 2會倒逼友商降價”。

瞄準Redmi大打性價比的一加,甚至喊出了3年內要做到2000元以上線上市場第一名的目標,為此可以在未來三年舍棄硬件綜合利潤率。這一計劃,比雷軍為小米制定的“硬件綜合凈利潤率永遠不會超過5%”的承諾還要激進。

大幅下滑的份額逼著OPPO不得不打出性價比這張牌。根據中國信通院數據,2022年全年,國內市場手機總體出貨量累計2.72億部,同比下降22.6%,十年來首次跌破3億部大關,更是創下有史以來最大降幅,其中OPPO在TOP5廠商中降幅最大,年出貨量同比下跌接近30%。

著急的不只是OPPO一家。2022年全年,國產品牌手機出貨量累計2.29億部,同比下降24.7%,降幅超過大盤。而且,全球市場內,相比三星、蘋果均在4%左右的下降幅度,小米、OPPO、vivo的降幅均達到兩位數。

在刺激銷量、追奪份額的共同目標之下,2023年開年,國產手機廠商所呈現出來的中端市場大戰就成了必要手段之一。

畢竟,高端領域還是一眾國產手機廠商的“面子工程”,真正支撐起“里子”的還要靠中低端市場。

這一點從上市的小米財報中也能略窺端倪。從2020年雷軍再次高喊高端化戰略以來,小米手機ASP(智能手機平均銷售單價)盡管有所增長,但始終維持在1100元地帶。

根據QuestMobile數據,過去4年間,國內2000元-5000元價位的手機市場占有率穩步增長,其中2000元檔的市占率從2018年的19.6%上漲到2022年的27.5%,3000元檔從4.1%上漲到15.9%。這也意味著中端機市場幾乎占據了國內手機的半壁江山。

足夠擊穿消費者心理防線的價格,將是各手機廠商爭奪用戶的最有力武器。

參考資料:

《2023年中國折疊屏手機市場洞察報告》艾瑞咨詢

《高端賣不動,手機廠商卷向中端機》深燃

《劉作虎,將炮口對準紅米》市界

《榮耀活在華為影子里》新立場

《兄弟終成對手 榮耀CEO趙明:我們就是要超越華為》每日經濟新聞