文|奧偉咨詢

新能源汽車踏入下半場智能化發展,自動駕駛技術成為各大車企展開爭奪的新戰場。作為自動駕駛必不可少的硬件(某些車企例外),激光雷達可謂是“全知全能”的汽車眼,它利用激光的高頻特性對汽車周圍環境進行大量、高速的位置及速度信息測量,形成3D建模,幫助汽車識別障礙。垂直腔面發射激光器(VCSEL)是激光雷達的核心元器件,且具有低成本、可規模化、高可靠性等優勢。奧緯認為,隨著激光雷達的滲透率不斷提高,VCSEL激光器在汽車激光雷達中的應用也將快速增長,VCSEL制造商將大有可為。VCSEL制造商可通過積極尋求與上下游企業的戰略合作,共同研發自動駕駛解決方案,在增量市場中快速搶占市場份額。

汽車智能化推動激光雷達的蓬勃發展

新能源汽車市場的上半場電動化正在如火如荼地進行中,而下半場智能化也迎來蓬勃發展。各大車企都尋求在自動駕駛領域實現跨越式突破,并以此搶占市場份額。

特斯拉憑借先發優勢和強大的算法、數據支持,依靠純攝像頭感知能夠滿足現階段的高級輔助駕駛需求。而其他傳統車企和造車新勢力為了實現彎道超車,均加碼更為先進的硬件——如激光雷達——來增強整個自動駕駛系統的可靠性。

隨著國內自動駕駛法律法規的逐漸明確和相關政策的落地,L2.5/L3以上的高級輔助駕駛和自動駕駛的滲透率在未來幾年預計將大幅提升,而激光雷達作為實現高階自動駕駛的核心零部件,發展前景十分可觀。在中國發展迅速的激光雷達公司Innovusion已于去年11月底下線第五萬臺圖像級超遠距激光雷達,推動高性能激光雷達的規模化應用邁上新臺階。據申萬宏源預測,到2025年,我國激光雷達整體滲透率有望從目前的1%提升到10%。

VCSEL激光器將迎來爆發式增長

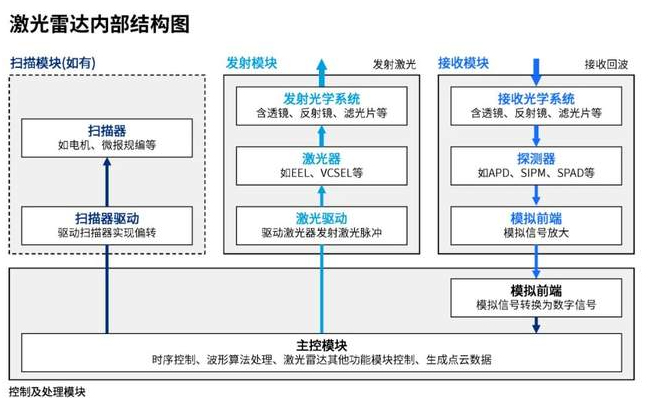

激光雷達的主要模塊包括發射模塊、接受模塊、掃描模塊和控制及處理四大模塊。

資料來源:禾賽科技招股說明書、申港證券研究所

作為激光雷達的靈魂,發射模塊中的激光器的重要性不言而喻。常見激光器包括邊發射器(EEL)、垂直腔面發射激光器(VCSEL)和光纖激光器等。其中,現階段應用最為廣泛、技術最為成熟的激光器是EEL,市場份額約為55%。VCSEL目前的市場份額雖然僅約18%,但它具有制造成本低、易于規模化生產、可靠性較高等優勢。VCSEL唯一的劣勢——發光功率低,已經被新的多結工藝所解決。此前,由于發展較晚且更多用于消費電子領域,VCSEL原本大多為單層結,功率較小。為滿足激光雷達對激光器功率的要求,各大VCSEL制造商都在專攻多結工藝,生產的結數也在不斷提高。

隨著多結技術的完善和成熟,VCSEL有望逐步取代EEL成為激光雷達激光器的主流選擇。如今,不少國內外激光雷達公司都已進入該賽道,其中禾賽科技的AT128激光雷達是業界首個基于VCSEL打造的遠距ADAS半固態激光雷達,去年九月單月銷量突破一萬臺。在激光雷達進入放量時代后,產業鏈上游中格局較優、毛利率較高的發射端VCSEL芯片也將會迎來進一步的高速增長。

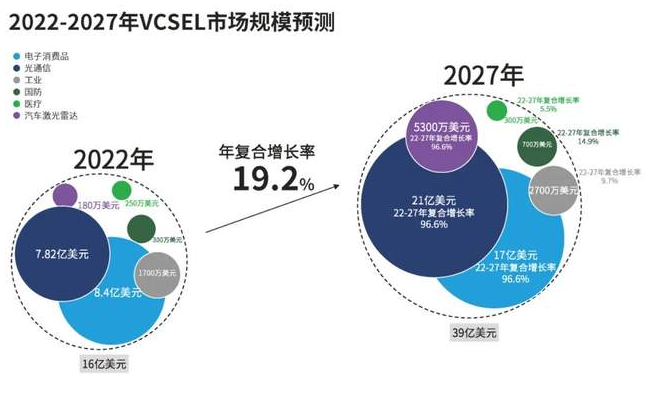

2022年,全球VCSEL市場規模達16億美元,其中絕大部分應用來自于電子消費品和光通信兩個板塊,而與汽車激光雷達應用相關的市場規模僅為180萬美元。盡管VCSEL在汽車激光雷達中的應用仍處于萌芽階段,但我們認為它的增速將超越其他應用領域。市場研究機構Yole預計,與車載激光雷達相關的VCSEL市場規模將以近100%的高復合增長率增長至2027年的5300萬美元。

資料來源:Yole、中信建投

積極尋求與上下游產業鏈的合作

海外龍頭企業擅長通過外延并購來豐富自身的產品布局。高性能商用激光器制造商Lumentum多次采用與下游企業合作的方式拓展VCSEL市場。禾賽科技的AT128激光雷達即搭載了該公司的VCSEL激光器,該產品的成功為VCSEL制造商的發展途徑提供了很好的示范。

中國的VCSEL制造商也應積極尋求與本土激光雷達企業建立長期戰略合作,利用本土化的優勢在增量市場中快速搶占市場份額。VCSEL制造商還可聯手激光雷達供應商一起與整車廠建立三方合作關系,攜手研發下一代的解決方案。

未來,實現L3以上的輔助駕駛將需要多個激光雷達相互協作和補位,一體式的解決方案將會成為主機廠的主流選擇。在技術和產品趨于成熟后,我國的VCSEL制造商可發揮成本和供應鏈優勢,積極拓展海外市場。相信在未來兩到三年中,隨著自主激光雷達廠商的崛起,我國VCSEL制造商也將會迎來前所未有的機遇。

加強技術底座,力爭成為行業的小巨人

在如今復雜的國際環境下,只有掌握核心技術才不怕被“卡脖子”。VCSEL制造商應積極肩負起國家發展高端制造業的重任,深耕研發出更具競爭力的多結VCSEL工藝,滿足激光雷達高密度和高精度的要求,并建立起相應的技術和工藝壁壘。在追求技術突破的同時,也應該尋找更為高效的制造工藝、方式和設備,發揮出VCSEL利于規模生產的優勢,進一步降低成本,提升良率。激光雷達進入放量時代后, VCSEL制造商將憑借規模化生產打開行業毛利率的上行空間。

現階段,中國的VCSEL激光器市場仍由海外龍頭企業主導,國內的制造商大多還處于起步階段。不過,依靠各自的優勢和特長,國內制造商都具備快速發展成為龍頭企業的潛力。相信在不久的將來,中國的VCSEL制造商中一定會有更多“專精特新”的小巨人出現,并在國際舞臺上大放光彩。