文|24潮

在新能源汽車江湖,或許沒有任何企業間的合作,能具有他們這樣的產業與資本影響力。

他們就是華為與賽力斯(前身是小康股份,601127.SH),兩者聯手打造的問界(AITO)已成為新能源汽車江湖的一塊金字招牌,風頭一時無兩。

據筆者了解,自問界產品上市至月度上險量(真實銷量)首次破萬僅用時9個月,是國內最快突破(月度)1萬上險量的新能源汽車品牌。而理想汽車實現這一目標用了24個月,小鵬汽車歷時34個月,蔚來更是耗時40個月。

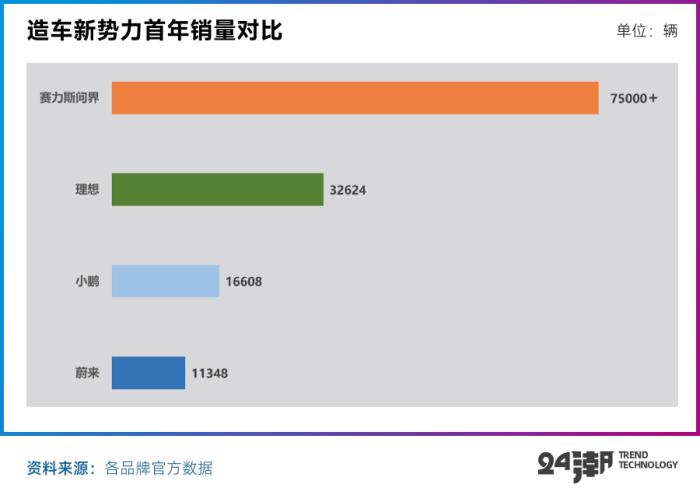

此外,賽力斯問界系列正式交付不到一年時間,已經累計賣出超過7.8萬輛,而造車新勢力中 “蔚小理” 首年銷量分別僅為11348輛、16608輛、32624輛;問界系列首年銷量已超過蔚小理總和,堪稱成長最快的新能源汽車品牌。

但在1個多月前,市場有消息傳出 “華為研發人員撤離賽力斯及華為與公司關系改變”,這一度導致賽力斯股價劇烈波動。

幾日后,雙方紛紛發布辟謠信息,賽力斯官方稱,“公司與華為長期深度跨界合作關系及合作模式均沒有發生變化。” 華為余承東也對外表示,華為對賽力斯的投入不但沒有減少,反而是在增加,并強調在智選模式下,受益最大的一定是與華為合作最早、積累最深、產品型號最豐富的賽力斯。

甚至在2月25日,賽力斯與華為簽署聯合業務深化合作協議,將面向未來推出全新平臺。據悉,新平臺下首款旗艦車型計劃于2023年發布,將搭載高階智能駕駛系統,并在后續陸續推出多款全新車型。值得關注的是,在簽字儀式上,賽力斯透露,公司的聯合業務目標是2026年實現新能源汽車產銷達到100萬輛。

但在3月初,又有人注意到AITO官方微博發布的問界汽車海報,右上角的logo已經變成了HUAWEI,而在此之前海報左上角logo的位置,都寫的是AITO。

有人猜測此前的 “華為深度賦能” 改成了 “華為全面主導”。

真正讓市場擔心的是,一旦失去華為,賽力斯還能創造銷量奇跡嗎?

當然也有人認為 “不是賽力斯需要華為,而是華為需要賽力斯”。其核心邏輯是 “ ‘賽力斯模式’ 能否走通的變量,其實在車廠本身——(車企)轉型有決心、做事有效率,對伙伴也有信心。”

為了搞清兩者的真實關系,24潮團隊詳細梳理了賽力斯(原小康)的造車發展史,并統計分析了其研發投入、銷售渠道建設、盈利能力、市場競爭環境變化等核心數據及變化,發現在產業新競局下,以及盈利壓力下,兩者間的關系及趨勢正在發生新的變化,形勢或許比我們想象中的還要復雜,嚴峻。

對此,投資者不可不察,當然本文僅為一家之言,不構成投資建議,也歡迎讀者朋友給與指正,甚至批評。

山城重慶,一座在山間拔地而起的 “8D魔幻” 大都市,崎嶇蜿蜒的山路,逼仄的小巷,誕生了摩托車大軍,也催生了諸多知名的摩托企業,嘉陵、宗申、力帆、隆鑫等相繼崛起。

就在這些摩幫巨頭肆意生長的同時,彼時一家并不起眼的企業也在低調發育。

1986年,張興海拿出自己口袋里僅有的8000元,創辦了巴縣鳳凰電器彈簧廠,為軍工企業生產自行車彈簧。

彼時,正逢 “軍轉民” 的時代風口,冰箱、彩電以和洗衣機被稱為80年代的 “結婚三大件”。然而,全自動洗衣機的關鍵零部件——離合器彈簧,被外資壟斷,國內沒有一家企業能夠制造。當時,一根彈簧的進口價就超過1美元。

張興海敏銳地意識到其中的 “錢景”,于是一頭扎了進去,通過不斷研發實驗,最終研制出國產洗衣機離合器彈簧,打破外資壟斷。定價1元人民幣,鳳凰廠最輝煌時期一度拿下全國九成的市場。

家電彈簧讓張興海站穩了腳跟,實現了初始的財富積累。

到90年代初,我國摩托車產業騰飛,并在1993年超越日本,躍居世界第一,而重慶正是摩托車的天堂。

近水樓臺先得月,1996年,張興海旗下的鳳凰廠開始為長安汽車、東風汽車、嘉陵摩托供應減震器。但張興海的野心不止于零部件。

千禧年后,張興海開始實踐他的造車夢,2001年,他注冊成立重慶市渝安集團有限公司,并收購力帆旗下的 “新感覺” 摩托車品牌,邁出了從零配件加工轉型摩托車整車生產和銷售的第一步,這就是后來張興海時常掛在嘴邊的首次轉型。

這一年,長安汽車宣稱要當中國微車行業的老大。彼時的中國車圈老二東風汽車不甘落后,因為當時的微車銷量占據了汽車行業的近4成。

2003年,東風汽車、東風實業與渝安集團三方合資組建東風渝安,主攻東風小康品牌微車。而渝安集團只付了5000萬元,就獲得了合資公司50%的股份。簽約后,東風一位負責人對張興海說:“這次談判,你打了勝仗。”

通過這次轉型,小康擁有了造車的歷史積淀,到2009年東風小康就成功躋身中國微車市場前三甲。

但2016年以來,汽車市場發生了翻天覆地的變化,微面從一度火爆到被市場淘汰,造車新勢力崛起讓傳統車企如芒在背。

這一年,新能源汽車造車運動如火如荼,蔚來推出了EP9,小鵬G3量產前的工程樣車也已對外展示……傳統車企、電動車企、互聯網/IT公司等紛紛下場,新能源汽車浪潮洶涌而至。

也正是這一年(2016年),小康股份正式登陸A股,乘資本東風,張興海也投入重金殺入新能源汽車新浪潮。在2017年1月,張興海掌舵下的小康子公司金康新能源汽車有限公司拿到了全國第八張新能源生產資質。

正所謂打虎親兄弟,上陣父子兵。三個月后,時年27歲,擁有海外留學經驗的張正萍(小康實控人張興海之子)擔任小康股份董事一職,在他的帶領下,小康斥資3000多萬美元美國硅谷成立了SF Motors,并以1.1億美元收購了AMG的美國民用工廠,又花費3300萬美元將電池系統研發設計公司InEVit收入囊中,SF Motors借此招攬了特斯拉創始人馬丁·艾伯哈德等業界大拿。(注:張正萍先后歷任小康副總經理、智能汽車事業群總裁,現任塞力斯董事長,成為塞力斯明面上的一號人物。)

也是在這一年,小康歷史上首次年度對外投資規模超10億元大關,2017年其對外投資達17.25億元,同比增長了137.93%,資金主要用于建造智能化制造基地,2018、2019年又突破28億元大關,三年合計對外投資74.16億元。

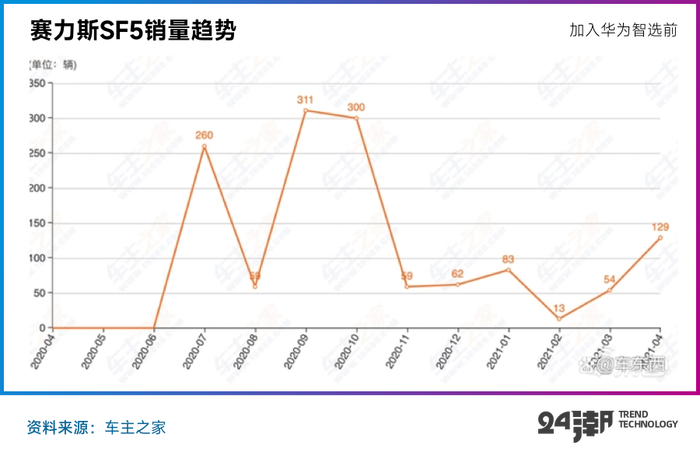

在其強力投資加持下,2019年其兩江智慧工廠正式投產。就在這一年的上海車展上,小康正式發布首款SF5量產版車型。

SF5也成為小康首款觸碰到30萬元高端級別的產品,但由于品牌力不足,智能化水平欠佳等原因,銷量卻并不理想,這款車在小康獨立銷售時期的總銷量僅有1300余臺。

據24潮統計,整個2019年小康股份 “新能源汽車” 銷量僅為9089輛,同期蔚來與小鵬汽車銷量分別為20565輛、16608萬輛。

也就是在小康股份造車的第二年(2018年),小康股份扣非后歸母凈利潤開始出現持續虧損,且呈現加速虧損趨勢。

想要活下去,小康必須要改變策略。

縱觀小康造車史,可謂是 “發跡于微車,聞達于問界”。

在2021年12月23日,小康旗下中型豪華SUV——高端智慧電動汽車問界M5在發布會上首次亮相,并于2022年3月5日開啟全國交付。截至2022年11月已推出M5/M7/M5 EV三款車型。(注:問界產品銷量全部計入“賽力斯汽車”銷量)

據筆者統計,問界(AITO)自產品上市至月度上險量(真實銷量)首次破萬僅用時9個月,是國內最快突破(月度)1萬上險量的新能源汽車品牌。而理想汽車實現這一目標用了24個月,小鵬汽車歷時34個月,蔚來更是耗時40個月。

賽力斯問界系列正式交付不到一年時間,已經累計賣出超過7.8萬輛。

要知道蔚來2018年開啟交付當年銷量僅為11348輛,2019年小鵬首年成績為16608輛,理想第一年的交付也僅有32624輛;問界系列首年銷量已超過 “蔚小理” 總和,堪稱成長最快的新能源汽車品牌。

而問界(AITO),是華為與賽力斯通力合作打造的高端智慧汽車品牌。

市場普遍認為,“小康找到了當今中國最強大的ICT外援。”

但雙方的合作也并非一帆風順。早在2019年初,小康集團就與華為正式簽約。雙方將在工業互聯網、ICT基礎設施、新能源汽車智能化、網聯化等領域開展全面合作。

2021年4月,賽力斯與華為深度合作的首款車型——賽力斯華為智選SF5問世,雙方在技術、產品和渠道三方面深入融合。

頂著華為的光環,賽力斯SF5卻初戰失利,截至2021年底,該款車僅交付8169輛,并不盡如人意。

甚至出現了剛買就停產停售、實際油耗比宣傳高、續航虛標、車機卡頓等問題,引發車主集體維權。傳言華為對賽力斯SF5的質量、品控都不滿意。

此后,華為余承東還親自主持了一場神秘會議,他指出:華為不僅要幫企業 “造好車”,還要幫其 “賣好車”。“不僅扶上馬、送一程,還要全程參與,深度賦能。”

吸取了第一場戰役的教訓,華為在雙方合作的全新品牌AITO問界上開始加大話語權。據稱,為支持問界品牌,華為智能終端事業部傾囊相助,從前期設計到后期銷售,幾乎由華為一手操辦。

華為的手機團隊、軟件工程師都參與了問界M5的設計。余承東透露:“要按照百萬豪車的標準、百萬豪車的外觀、內飾、性能、體驗和質量要求,來打造問界。”

2021年12月底,AITO首款作品問界M5正式亮相,其使用了華為DriveONE純電驅增程平臺,首次于業內搭載華為最新鴻蒙生態(HarmonyOS)座艙,從音響到智能座艙到自動駕駛系統,除了汽車本身,幾乎都印上了華為的烙印。

更關鍵的是,華為啟用自有門店來售賣問界,用自身的品牌力和銷售渠道為其直接背書。

在一系列布局及影響下,問界產銷也保持著強勁的增長勢頭。據悉問界品牌目前主要在賽力斯智慧工廠生產,截至2022年產能達30萬輛。

華為信仰+新能源擁躉,天雷勾地火,小康股價如同坐上了火箭一般躥升。2019年到2022年6月份的高點,其股價暴漲了4.2倍,市值一度突破千億元關口。

但這也為后續發展埋下爭議的伏筆。

毫無疑問,問界已經成為小康股份旗下最核心的汽車品牌。

據最新披露的年度產銷快報,2022年其 “賽力斯汽車”(含問界系列品牌)產量與銷量分別為83701輛和80041輛,分別同比增長660.37%、626.39%,是公司成長最快的品牌,沒有之一。

而同期小康 “其他車型” 銷量暴跌41%,產量更是下滑46%。

在過去十二個月(2022年3月-2023年2月)中,有十個月 “賽力斯” 品牌銷量占公司新能源汽車銷量比例在50%以上, 在2023年一月份占比更是一度高達91.91%。

過去十二個月間 “賽力斯” 品牌銷量合計為86152萬輛,占公司新能源汽車總銷量的61.64%。

問界對于小康的重要性不言而喻。

2022年,張興海決定,將上市公司名稱由小康股份改為賽力斯。可以看出,賽力斯新能源汽車已經成為小康集團和張氏家族的命根子。

但是,和華為合作造車,也有頭部車企一直心存芥蒂,甚至警惕。

上汽董事長陳虹曾坦言:“車企應用華為自動駕駛技術,提供整體解決方案,如此一來,它成了靈魂,上汽成了軀體。對于這樣的結果,上汽不能接受。”

坊間傳言,北汽極狐一位高層曾在內部會議上直言:“我們跟華為合作了這么多年,華為得到了很大的聲量,我們得到了什么?”

眾所周知,研發、銷售、盈利能力,一直是衡量車企實力的核心三大指標。

深度綁定華為,盡管張興海一再強調 “我們不是代工廠,也不做代工廠”。但賽力斯較為羸弱的盈利能力仍被質疑淪為 “代工廠”。

畢竟數據不會說謊,賽力斯的汽車業務毛利率確實已遠遠落后于競爭對手,詳見下表:

理想汽車創始人李想曾表示,有門店的城市比沒有門店的城市,前者市占率是后者八倍。足見終端銷售的重要性。

而在銷售渠道的建設上,賽力斯也多是依賴華為的幫助。

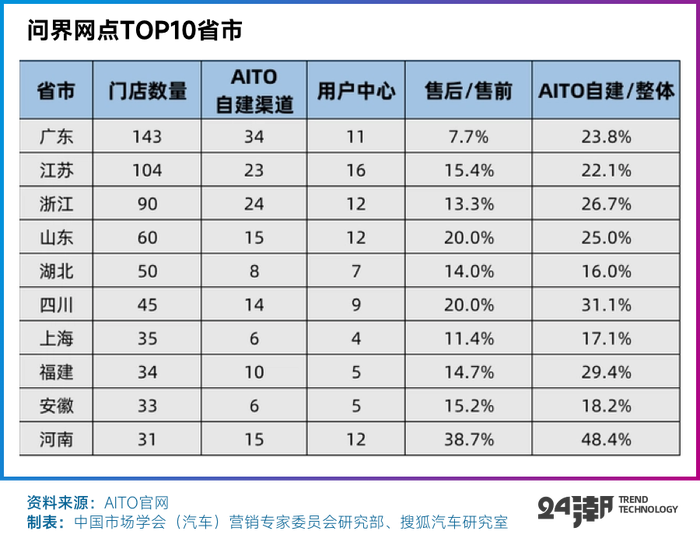

搜狐汽車統計,問界自建渠道(包括體驗展廳及用戶中心)占比不足25%。許多西部地區及三四線城市,都是倚仗華為門店來覆蓋。

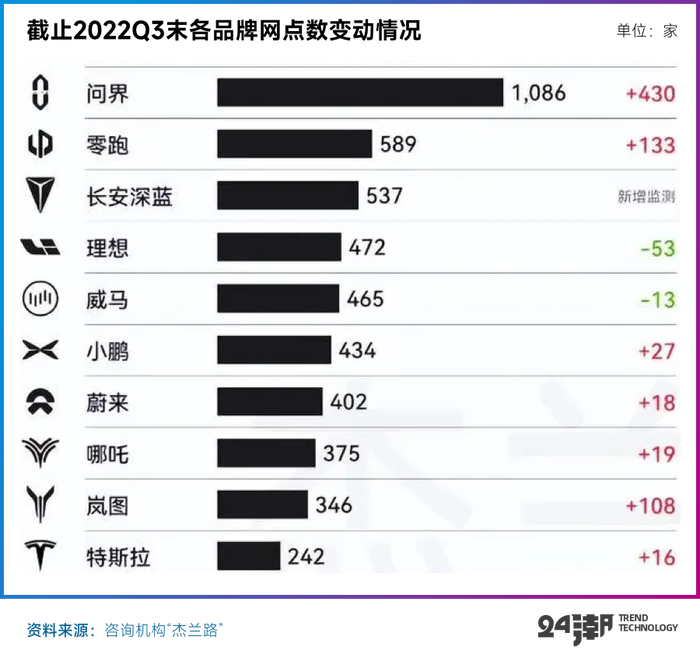

最新數據顯示,截至11月28日,問界在220個城市擁有銷售門店1168 家。對比新勢力品牌小鵬(截至9月底)/理想(截至10月底)/蔚來(截至10月底)分別為 407、274、412 家,優勢明顯。官方預計 2022 年底問界品牌門店數量將拓展至 1200 家以上,擴張速度較快。

但在問界所有門店中,華為銷售門店的數量為996家,占比已升至85.27%。

據其他媒體報道,華為智選模式下,華為與賽力斯的分成比例為1:9。而在華為的10%分成中,8%是華為渠道的營銷費用, 2%則是技術授權費用,與一眾造車新勢力的模式相比,賽力斯的營銷費用高企,研發費用超低。

事實也確實如此。以2022年三季報位列,前三季度賽力斯銷售費用達30.83億元,是同期研發費用的高出3.40倍,而同期理想汽車 “銷售、行政及一般費用” 支出僅為研發費用的85.67%。

此外據24潮統計,賽力斯無論是研發投入規模,還是研發投入占營業收入比例較 “蔚小理” 等競爭對手都存在一定差距,以2022年三季報位列,前三季度賽力斯研發投入規模僅為9.06億元,僅是 “蔚小理” 中最低的小鵬汽車研發投入規模的22.74%,僅為蔚來汽車的13.21%。

綜上所述,賽力斯對華為的依賴程度已不言而喻。

近年華為內部多次強調 “寒冬論”,任正非指出,華為應改變思路和經營方針,從追求規模轉向追求利潤和現金流,保證渡過未來三年的危機。“把活下來作為最主要綱領,邊緣業務全線收縮和關閉,把寒氣傳遞給每個人。”

對于汽車業務,他特別強調,智能汽車要加強商業閉環,“華為要從技術導向轉向生存導向。” 而目前,汽車部門是華為唯一虧損的業務。

尤其是在手機業務遭遇美國技術封鎖后,華為汽車業務急需加速商業變現,以實現任正非口中 “沿途下蛋,淺灘撈魚” 的愿景。

去年底,華為智能汽車解決方案BU Marketing與銷售服務部總裁遲林春表示,最近三年,在汽車零部件研發上,華為累計投入了30億美元(超217億元),可以說是華為內部最燒錢的項目。

如今,是要考慮收成的時候了,余承東也提出2025年華為車BU要實現盈利。不久前余承東其在接受采訪時重申,華為不造車,通過成立問界生態汽車聯盟,選擇少數幾家車企加入,強強聯合、共同開發。“華為緊密合作的車企會在一兩年內率先走向盈利,并且會成為中國盈利最好的車企之一。”

但是,與華為造車的賽力斯,卻深陷虧損泥潭,何時盈利尚未可知,華為與塞力斯的 “雙贏(利)” 愿景遙遙無期。

據賽力斯披露的業績預告顯示,賽力斯預計2022年營收335-350億元,同比增加100.38%至109.36%;但凈利潤虧損39.5億元至35億元,下降116.57%至91.90%,創歷史年度最大虧損。

東吳證券測試,其Q4單車虧損1.82-1.18萬元,環比虧損加大。

據24潮統計,過去五年間(2018年-2022年)賽力斯合計虧損(扣非后歸母凈利潤,下同)99.87億元-104.37億元。而在之前的7年間(2011-2017年)賽力斯創造的凈利潤也不過26.86億元。

所以,賽力斯要想解決盈利難題,還需仰仗問界系列的銷量。畢竟比亞迪的成功就在眼前,賽力斯也想通過 “銷量上升-規模增大-邊際成本遞減”,帶來利潤上漲,從而打一場翻身之戰。

但現實卻是,即便是火爆的2022年,賽力斯新能源汽車銷量也未能完成此前股權激勵計劃里的 “20萬輛的考核標準”。

在2022年8月賽力斯曾發布股權激勵計劃,擬向激勵對象授予股票期權數量不超過3600萬份,覆蓋員工3254人(占公司2021年末總人數的24.06%),包括公司董事、高管、核心技術/業務人員、對公司經營業績和未來發展有直接影響的員工等,與 2021 年股權激勵計劃相比,覆蓋員工比例進一步提高,有利于充分調動員工積極性,激發人才內生動力和潛力。考核目標方面:2022 年新能源汽車銷量目標 16-20 萬臺。

據產銷快報披露,2022年賽力斯新能源汽車銷量合計為13.50億元,較考核標準存在一定差距。

最新數據顯示,賽力斯汽車銷量已經連續兩個月度環比負增長,比如據24潮統計,2023年1/2月份,賽力斯汽車銷量分別環比下降了55.79%和21.94%,這是過去一年內首次出現連續兩個月負增長。形勢不容樂觀。

在盈利壓力下,華為已啟動其他預案,即聯手更多車企擴張智選生態聯盟。

上個月,流傳已久的華為與江淮聯姻下場造車的消息,終于有了準確消息。2月16日,中建集團官網發布消息稱,中建六局聯合體中標安徽肥西新能源汽車智能產業園EPC項目,稱該項目建成后將用于華為與江汽集團在合肥共同開發新一代高端智能電動汽車。

這也就意味著,江淮與華為合作造車的傳聞已經落定,且項目已經在推進中。

五天后,即2月21日,余承東表示,華為不是親自造車,(華為、江淮)雙方還是通過智選模式合作。

余承東在日前的采訪中談到,“華為智選模式會與其它廠商合作,是因為賽力斯一家的資源有限”。這也就可以理解華為為何在有了賽力斯之后,又要牽手江淮了。

近日還有媒體報道,華為和北汽聯合開發的新車將采用華為智選合作模式,搭載華為提供的鴻蒙智能座艙、智能車控以及智能駕駛等技術方案,并在華為門店進行銷售,預計于2024年上市。

無論從華為整體戰略層面,還是實際戰果來看,智選模式將是華為汽車未來的主方向,但賽力斯顯然卻不是其唯一選擇。

資源總是有限的,在華為智選生態聯盟的持續擴張下,勢必將分散華為手里有限的資源,在這樣的形勢下,賽力斯又將何去何從呢?

2022年12月底,馬斯克和特斯拉的多頭基金經理們展開了一場討論,他認為,2023年將會是一場相當嚴重的經濟衰退,而當下的美聯儲還在繼續加息。

這對汽車這類大件消費品來說,無疑是雙重打擊。經濟衰退,人們購車的需求減小,加息則會增加購車成本,因為美國人幾乎都是貸款買車。

馬斯克直言,“這種情況下,應該降低價格,增加銷量,保持穩定,不把公司置于危險境地的情況下盡可能快地增長。這意味著,在經濟衰退期間,利潤率將很低,甚至為負,只要現金狀況保持良好。”

事實上,2023年新能源汽車江湖競爭的慘烈程度,確實將超過很多人的想象。

根據彭博新能源財經的預測,今年全球電動乘用車的銷量預計將上漲至1360萬輛,其中大約75%為純電動汽車。

而據24潮團隊統計,截止目前僅19家車企公布的新能源汽車銷量目標合計已達1367萬輛,其中僅比亞迪、特斯拉兩者合計銷售目標高達600萬輛,占比達43.89%,而諸如長城汽車、日產、豐田等諸多車企巨頭尚未公布明確的銷售目標,2023年供大于求已是大概率事情。

為了破局,2023年新年伊始,特斯拉率先發動了如此兇猛的價格戰爭:據24潮不完全統計,目前特斯拉發動的價格戰至少已席卷全球十個國家。僅在1月6日-13日這短短的七天內,特斯拉就在中美英德等十個國家發動了價格戰(降價),其中在7個國家的平均降幅在10%以上,降幅最大的是美國,平均下降14.70%。

為了應對特斯價格戰的沖擊,國內汽車市場降價風云再起。據24潮團隊不完全統計,截止目前,已有小鵬汽車、賽力斯、一汽集團等30多家車企加入降價大潮。

當前可以肯定的是,殘酷的市場競賽已經開始。筆者認為,不掌握核心技術,供應鏈體系尚不完善,且盈利能力較差的車企在產業新競局下,將處于弱勢地位,也難以走得更遠,我們拭目以待吧。