文|新腕兒 憐舟

回顧啤酒行業的40年。從導入期、成長期,再到成熟期,啤酒產品價格由低到高,國民化到精品化。

在2013年,國內啤酒產品產量達到5062萬千升時,就此達到頂峰。

競爭力出現了變化。

各家品牌由產能競爭轉向產品結構化競爭。

啤酒行業迎來一波消費升級。

各家品牌產品正由低端向中高端過渡,產品價格正在上升。

價格上升背后,其實啤酒原材料在水漲船高。

2020年疫情后,大麥、玻璃瓶、鋁罐等原材料上漲了,一眾啤酒生產生面臨成本壓力。

無奈之下,在2021年4月起,華潤、青島啤酒、重慶啤酒等啤酒品牌宣布集體提價,幅度在5%到10%。

國內啤酒行業已經很成熟了。

這場啤酒業消費升級背后,可以理解為是產業結構的升級,整個商業模式在進一步優化精簡。

降本增效是大家共同面臨的課題。

新腕剛閱讀了一份名為《產優暖風徐,杯酒長精神》的啤酒行業研報,這份研報為東吳證券所作。

通過敘述啤酒行業發展史,提煉出啤酒行業遭遇到的成本上漲,而引發的盈利壓力。

紓解盈利困局的良藥,就是高端化。

這是啤酒行業不可忽視的一波趨勢。

01、復盤啤酒發展史

從改革開放后算起,啤酒行業已經沉淀40年發展史了。

啤酒產業鏈分為上游和下游。

上游是原材料供應商,包括大麥、小麥、酒花、啤酒瓶、鋁罐等;

產業鏈中游是啤酒生產商,也就是燕京、青島等酒企。

產業鏈下游是銷售渠道和消費者們,分為現飲和非現飲渠道,包括餐飲、夜場、酒店等場所,還有KA等零售渠道。

啤酒業分為上下游

在1979年至2002年,國內啤酒行業還處于早期,受啤酒生產工藝和運輸半徑的影響,區域品牌比較多,行業百花齊放。

新腕曾在《中國啤酒江湖:團結向“上”》文中敘述過啤酒業的這段經歷。

1988年,國內啤酒廠家超800家,基本上是“一城一啤”格局,每個省的地級市都有1家娘產量接近1萬噸的啤酒廠,整個行業總生產規模近千萬噸。

當時雖然國內啤酒工廠很多,但各家企業產能跟不上,還只能向區域內供給。

1992年至2002年,百威、嘉士伯、獅王等國外啤酒在中國設立合資或獨資企業,彼時,燕京、青島、華潤等國內頭部啤酒品牌正加速并購。

各家品牌戰術不同。

燕京啤酒主打華北市場。

1980年,燕京以“胡同戰略”分銷模式崛起后,十年內成為國內市占率第一的品牌。

上市后的燕京在20世紀90年代加速并購。

以北京為中心的華北市場和華南市場并購,山西、河南、湖北和湖南市場為紐帶,形成了“工”自發展軌跡。

燕京有地道的北京味兒,而青島就很像個“混血兒”了。

青島啤酒成立于1903年,前身是德國英國在青島創立的日耳曼啤酒公司青島股份公司。

得天獨厚的外資背景,加上政府的支持,青島是第一家年產銷超10萬的啤酒品牌。

正值頂峰時,管理層頻繁變動,青島啤酒跌落一線品牌。

而后通過一系列改革、并購。1998年,他們推出的高端產品青島純生,才再次進入主流市場。

華潤啤酒是依靠背后的啤酒公司SABMillre創立的,最先在東北三省建立根據地,后來通過并購手段向沿海沿江一代擴張。

而百威是一家外資品牌,他們一直走高端路線。

設置的直銷團隊,確保產品分銷時,仍定位高端產品,強化消費者的高端品牌認知。

從2003年至2013年,新發展階段中,行業整合并購還在繼續中。

當時,華潤、青島、燕京三家品牌,穩占行業前三。

像是華潤,在2006年靠雪花啤酒超越青島成為行業第一,兩年后超越百威英博。

與此同時,百威英博、嘉士伯和SABMillre也是當年外資前三的啤酒品牌。

2013年時,龍頭企業市占率CR5占比達到72%。

先是華潤在2004年更名為“華潤雪花”,雪花啤酒的產品定位就調整為“雪花啤酒,勇闖天涯”。

這個系列當年取得了不錯的成績。

2008年,雪花啤酒單品銷量達到全球第一,2011年銷量破1000萬噸,是全球最大的啤酒品牌。

產品也分別為高中低檔,分別面向不同階層群體。

華潤以進攻為主,青島還是側重于防守,內修。

在一系列并購之后,青島由于財務壓力,增加對管理、人才、技術、品牌的管理,進一步優化公司內部結構。

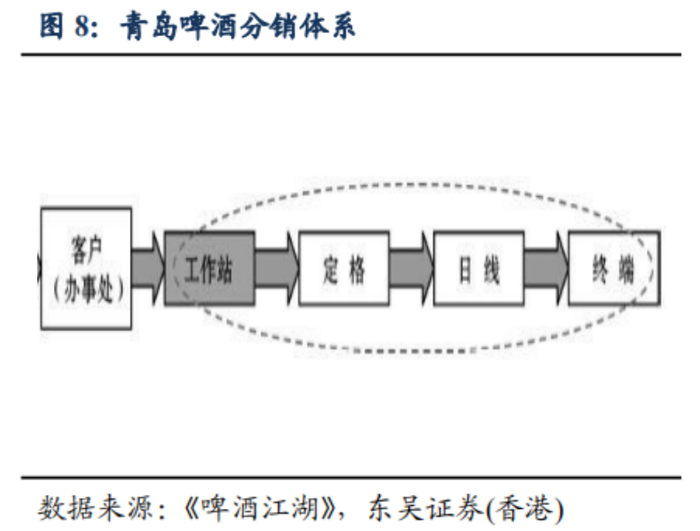

青島的微觀運營系統結構嚴密清晰。地區分公司下屬就是客戶(辦事處),在多地設置工作站。將每個區域按照終端數量劃分為若干片區,就是定格。6個日線構成1個定格,青島業務人員需要每周6個工作日走訪6個定格,不能重復。

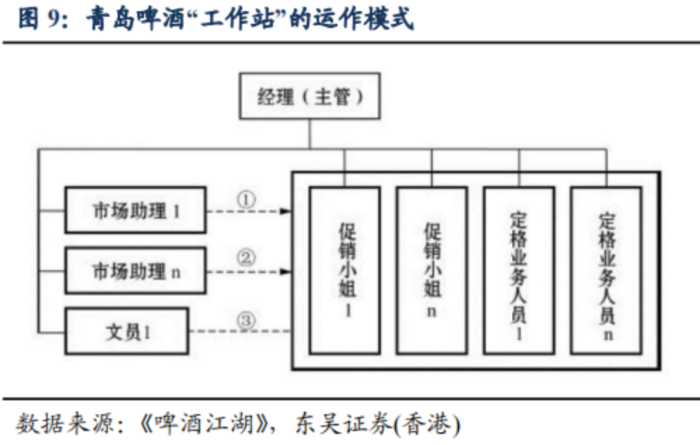

工作站組織完備,由主管帶領大家完成地區業務,青島啤酒也認為管理人員親自督戰可以鼓舞士氣

青島的整個管理體系非常嚴謹,會對員工進行目標管理,消滅死角。

在2003年至2013年期間,青島銷量雖然少了,但盈利指標仍然在上升,證明青島的整體運營情況處于良性發展。即便收入沒有大幅增加,企業仍然盈利。

正所謂進攻是最好的防守。

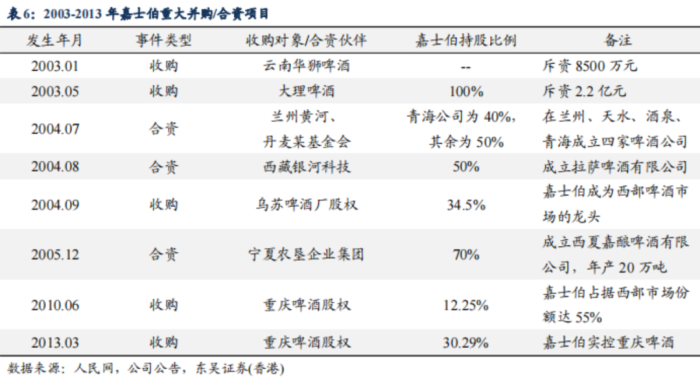

各家品牌正打得火熱。外資品牌嘉士伯在廣東市場遇挫后,轉而進軍西部。

他們先是收購了烏蘇啤酒,在2013年底還注資控股了重慶啤酒。

彎道超車,一舉拿下江蘇、安徽、浙江、蘭州、大理等地區。

嘉士伯當年“攻城略地”的手段就是大手筆收購

最后是百威英博,堪稱“夜場之王”。

在這個時間段內,百威啤酒最先強占國內超高端啤酒賽道,產能和盈利水平一直在增長,是夜場啤酒標志性品牌。

時間線拉到2014年-2021年,啤酒市場格局基本穩定了。

華潤作為行業頭部,主做中低端的雪花啤酒,仍在中高端產業鏈發力。

2019年,華潤并購了喜力的中國業務。

喜力在全球的高端啤酒銷量僅次于百威。

喜力啤酒在高端市場排名第二,華潤占比最少,收購可以借此占據高端市場。

華潤本身的體質,在高端啤酒市場很難有建樹,此番收購是華潤布局高端市場重要一步落子。

青島推出了IPA精釀啤酒和經典1903等品牌,還推出了超高端的千元啤酒,例如2022年初的“一世傳奇”。

無謂于這款啤酒銷量情況,它的意義在于,打破了啤酒低價的消費認知。

外資品牌方面,百威英博在高端市場上一直占據很大優勢。

2014年,華潤推出的雪花臉譜、馬爾斯綠、黑獅白啤等,還有喜力的亡命之徒、蘇爾等,進一步豐富產品線。

進一步加深消費者對華潤的高端品牌印象。

在需求下降和消費升級環境下,青島啤酒推出的高端產品,帶動利潤上升。

重慶啤酒和嘉士伯合資后,隨即向西南邊陲向全國進軍。

嘉士伯有足夠的高端沉淀,為此番高端化市場競爭打下堅實的基礎。

而百威亞太還是延續之前的高端產品市場。

他們旗下有科羅娜、時代和百威三大品牌,加上本地啤酒品牌哈爾濱,產品矩陣已經很完備了。

國內啤酒正式打響高端市場攻堅戰。

各方隊伍都持有王牌,什么樣的選手才能跑出來呢?

02、大麥上漲成了風口

歷史上,國內啤酒玩家們曾有過3次集體提價行為。

第一次提價發生在2007年末到2008年初。

那時候,各地啤酒廠商呈現鮮明的區域性,各家在各地區打起價格戰,競爭激烈,導致啤酒凈利率長期處于低位。

與此同時,外生成本的沖擊,驚醒了啤酒廠們。

新腕在《中國啤酒江湖:團結向“上”》文中解釋過,啤酒的原材料無外乎是水、麥芽、酵母和啤酒花,麥芽決定了一杯啤酒的口感。

需要依據水質使用適合的麥芽。

國內啤酒使用的大麥原材料都是進口而來,國際大麥價格對啤酒業有直接影響。

據了解,在2007年,澳大利亞由于旱災原因,量產直線下降,供小于求,價格自然上漲。

當年澳大利亞大麥進口價由2007年初的200多美元,到11月就增加到450美元。

不到一年時間,價格翻倍增長。

國內啤酒廠商瞬間壓力增加,紛紛漲價。

各家啤酒廠商能在同一時間漲價了,由此感受到大家當年的經營壓力

突如其來的漲價,很多中小廠商猝不及防。

中小企業抗風險能力較弱,資金基礎薄,產品結構單一,但龍頭企業財務能力更強,抗御風險能力強。

因此,這場漲價事件,讓很多中小企業離開了戰場,整個行業集中化明顯提升了。

另一方面,龍頭企業們借這場契機漲價后,待大麥價格回落,大家則可以享受高利潤紅利。

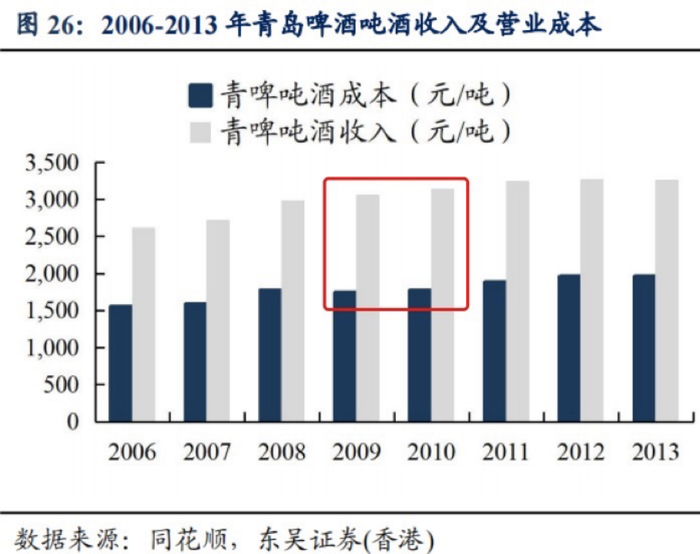

以青島啤酒為例,在2008年之后的兩年內,每噸啤酒成本穩定后,收入也在提升。

燕京啤酒在2008年成本上漲后,而后兩年成本回落,收入增處于上升狀態

一場大麥上漲,或許是行業一次成長的機會。

在2011年,啤酒業又一次遇到大麥上漲事件。

當時美元遭遇貶值,加上水災影響,世界很多麥區的價格都在上漲,航運價格也升上了,引發大麥進口價上升。

據統計,2010年12月初,大麥價格同比上漲10%,包裝物價格上漲5%-6%。

和兩年前一樣,遇到大麥價格上漲,啤酒廠商們再次不約而同的漲價了。

和兩年前相同的是,大麥單價提升和人力成本增加,是漲價主要驅動力。

不同的是,兩年前大麥成本翻倍,此次漲價在10%期間,漲幅較低,帶給品牌們的壓力并沒有那么大。

因此,大家這次上漲,一方面是為了覆蓋成本增幅,另一方面是為了增加自己的利潤空間。

和上次提價圖標對比,會發現大家這次漲價幅度相對會高些,例如燕京上次漲價6.25%-7%,這次漲價了10%。

雖然各家品牌方借成本拉升的契機提價了,但由于行業競爭太過于激烈,大家的利潤率并沒有迎來預期中的增長。

在2011年的漲價年,頭部品牌的毛利率反而降低了。

尤其是青島啤酒,在2008年時,采取了區別性產品漲價舉措,但在2011年,所有產品整體提價10%。

雖然漲幅并不是最高的,但啤酒本身有一定區域習慣和對應人群。

例如低線城市對于自己喝慣了的啤酒,突然漲價了,一時間不能接受。

此時別的品牌價格合適,自然就換了。

這種消費現象,或許是青島啤酒2011年毛利增長失利的一項原因。

如果說前兩次漲價,啤酒廠商有一定被動情緒在,那么在2018年的漲價潮,更多還是大家心態的成長了。

行業內卷、產能過剩,2018年的啤酒廠商們,并不賺錢。

為了迎戰,啤酒廠商們在各地建廠,爭食地域市場,打起價格戰。

盈利水平意料之中的下降了。

2013年起,各家品牌迅速終止產能擴張,保守發展。

2013年之后,國內啤酒產量逐年減少,各家由產量競爭,轉向質量的較量。

2018年的漲價行為,意味著啤酒廠商們的行業重點由價格轉向產品矩陣優化。

銷量已經不能促進毛利上漲,只有中高端產品才能提高收入,才能成為新增長曲線。

2018年,各家品牌漲價幅度并不算很高,證明當時啤酒價格已經到天花板了

啤酒行業此番漲價,和2018年的漲價邏輯,呈現出極大相似之處。

一方面,同樣受成本壓力影響,玻璃瓶、瓦楞紙、鋁罐等成本上升,龍頭企業借此漲價。

雖然當時價格上升了,龍頭企業可以借此緩解眼前的壓力。

但是,受制于啤酒本身需求既定,不會太大變化,產品本身售價就主打低廉。

因此,即便成本又降下來了,各家品牌方仍默契的維持漲價勢態。

總結啤酒行業變化的規律,會發現每次成本的上漲,于啤酒業而言是個好事情。

這意味著大家又迎來一次漲價的機會。

各家啤酒品牌默契的漲價,促成啤酒高端化趨勢。

這是消費升級的產物,也是時代變化中的一個機遇。

啤酒廠商們抓住了。

03、產品結構繼續優化

產品結構優化升級,是啤酒業成長的重要方向。

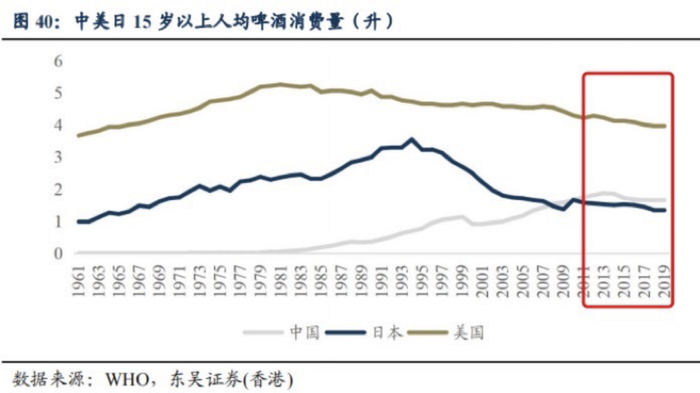

國內啤酒產業的成長,和美國日本呈現出很是相似的成長軌跡。

上世紀70年代到80年代時,美國經濟復蘇了。

年輕人們崇尚個性和差異化,需要通過消費來展現不同。

引致出的結果是,大眾啤酒銷量回落。

日本也是類似的情況。

當地每升啤酒稅收負擔超過45%,啤酒廠商很難用低價手段刺激消費。

銷量難提升的同時,日本啤酒廠商降低了麥芽比率,以規避啤酒稅率。

更具性價比的新酒種,降低了稅率,還帶來了新增長。

直接干擾到傳統啤酒的銷售,市場被蠶食后,在1996年,傳統啤酒銷量走到頂峰。

中國啤酒市場刻畫出相似的波動。

2013年時,中國啤酒人均銷量達到峰值,而后不住的下降。

在2013年,中國啤酒消費量達到峰值后,在后來7年內處于增量洼地

借鑒美日經驗,當人均消費量觸底時,會抬高行業門檻,后來者也很難進入。

也會產生新的消費品機遇。

高品質啤酒是國內啤酒產品結構升級的關鍵一筆。

以美國為例,啤酒工廠高速發展的20世紀,高端啤酒百威曾在美國市場的市占率超50%。

到了21世紀,英博集團和百威母公司合并后,百威英博就此出現了。

這家公司常年在美國啤酒市場占據頭部位置,市占率超40%。

作為世界上啤酒消費量最大的市場,中國在中高端市場存在很大機遇,這也是國內啤酒市場的機會。

高端化抬高售價,有機會增加收入。

要想切實增加毛利水平,降本增效同樣是重要一步落子。

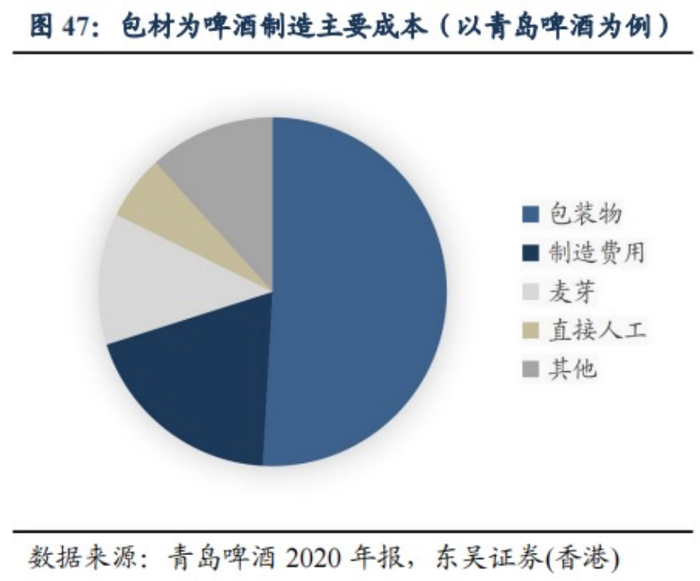

啤酒生產成本主要是包裝材料和上述的原材料,包裝成本包括玻璃、鋁罐、紙箱。

據青島2020年年報數據顯示,他們的包裝物在總成本中占比達到50%。

麥芽價格波動曾刺激品牌們漲價,真正讓啤酒廠商品承壓的,其實是包裝物

國內啤酒包材以玻璃瓶為主,但玻璃瓶價格比較高,鋁罐偏低。

據Euromonitor 數據統計,2019年的啤酒市場罐化率只有25.7%,日本和美國卻可以達到88.6%和68.9%。

提高罐化率,是國內啤酒廠商壓縮成本的一項功課。

其次是,產品結構高端化調整。

在存量市場中,去產能降本增效是一項重要舉措。

頭部啤酒廠商也的確在加速關閉廠房,縮減產能,增加產能利用率,加速生產高端產品,強占制高點。

例如百威的科羅娜、青島的逸品純生、華潤的黑獅白啤等。

各家頭部同時布局各個階層的產品線,爭取全民覆蓋,以高端產品彌補低端市場失去的增長

還有精釀啤酒。

新腕曾寫過一篇名為《消費者會為精釀啤酒買單嗎?》的文章。

精釀啤酒是啤酒業高端化的重要產物,代表消費者對高端啤酒的嘗試度、接受度趨于良性。

不過,精釀啤酒是個小眾市場,產品偏向于個性化。

這種個性化的矛盾在于,老酒民覺得缺少點滋味,新酒民購買頻率不易保證,對品牌忠誠度也不高。

年輕人或許只是想嘗試下。

精釀啤酒市場還有一定的教育空間,需要精釀啤酒文化沉淀。

這會是啤酒廠商們的機會。

暫且不談誰更有機會押準精釀啤酒市場。

時代拋棄你的時候,招呼都不打一聲。啤酒廠商們在努力抓住新機會,這會是整個啤酒業的一次時代轉機。