文|24潮

歐美金融危機、產業失速預期、“油電之爭” 等諸多變數與壓力疊加下,新能源汽車產業已進入新一輪殘酷洗牌戰爭。

首先在產業層面,2023年新能源汽車增長勢頭有明顯的放緩趨勢。根據乘聯會預計一季度新能源車廠商銷量148萬,同比增長25%,這遠低于2022年同期140%的增幅。

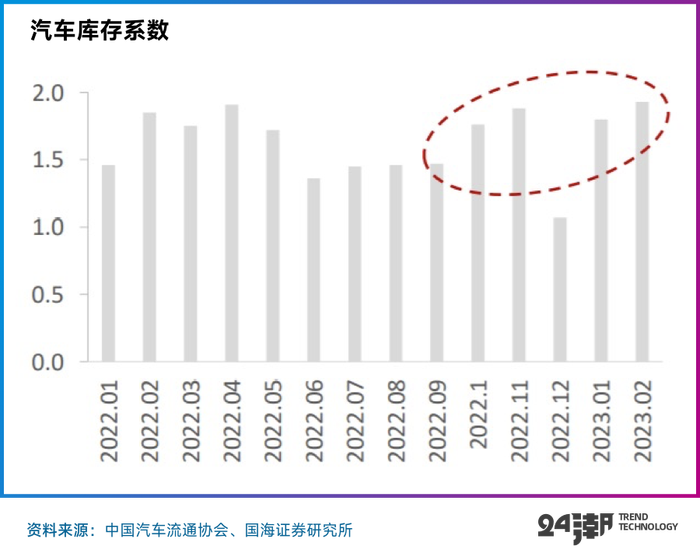

此外,根據中國汽車流通協會調研結果顯示,2 月底汽車經銷商綜合庫存系數1.93,同比上升 4.3%,環比上升7.2%,終端庫存有所上升,疊加國六排放切換時間節點臨近,企業和經銷商均面臨更大經營壓力,無疑將加劇 “油電之爭”。

壓力與問題還不止于此。根據彭博新能源財經的預測,今年全球電動乘用車的銷量預計將上漲至1360萬輛,其中大約75%為純電動汽車。

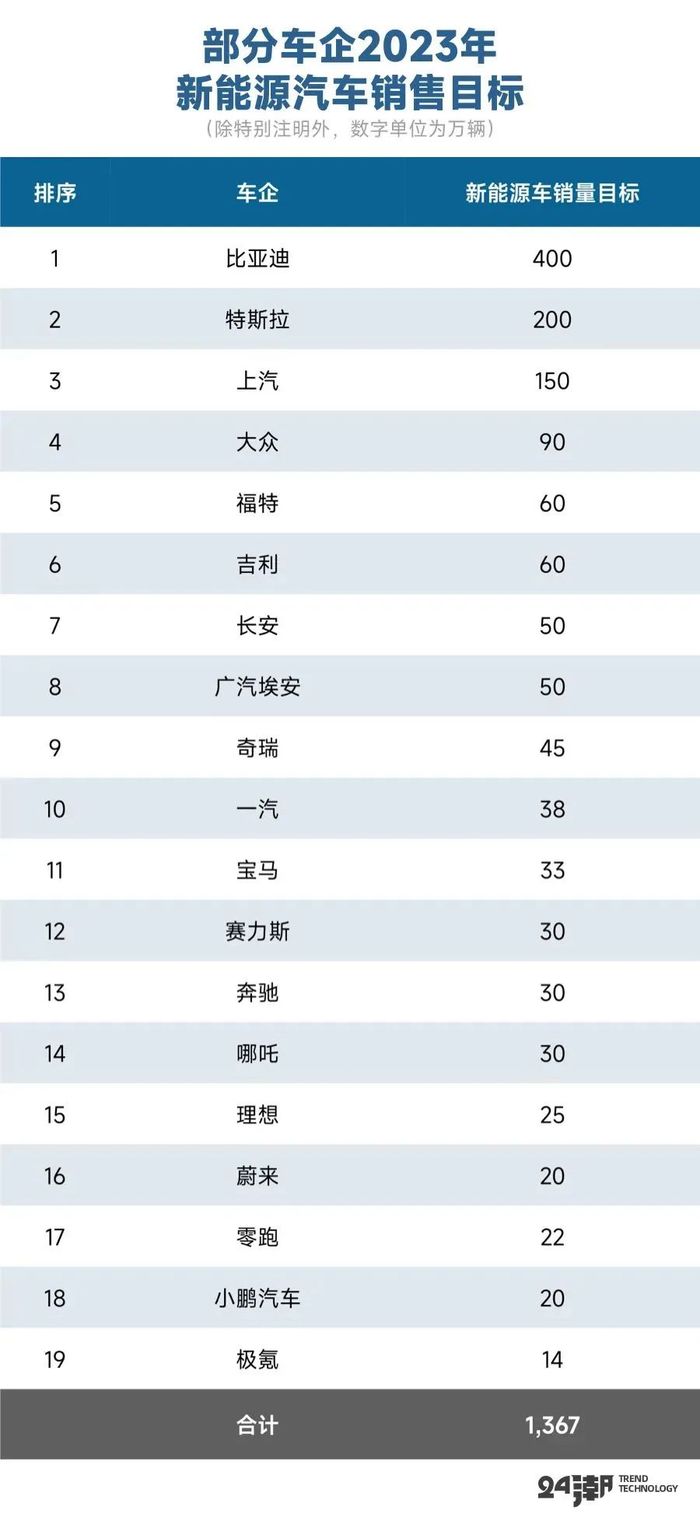

而據24潮團隊統計,截止目前僅19家車企公布的新能源汽車銷量目標合計已達1367萬輛,其中僅比亞迪、特斯拉兩者合計銷售目標高達600萬輛,占比達43.89%,而諸如長城汽車、日產、豐田等諸多車企巨頭尚未公布明確的銷售目標,2023年供大于求已是大概率事情。

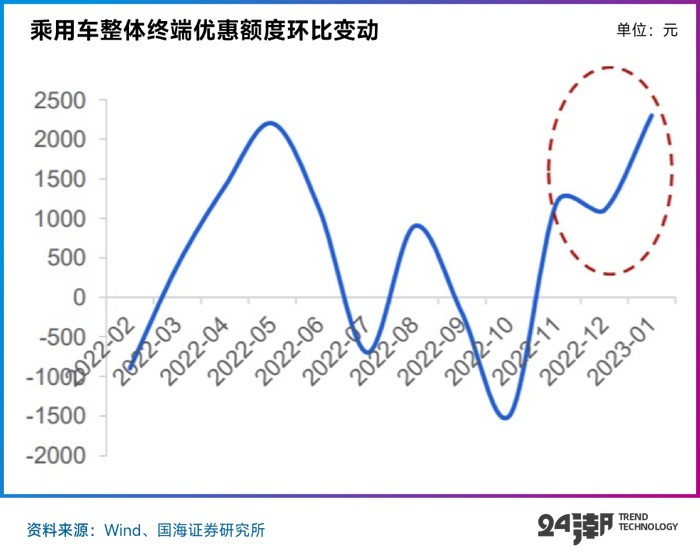

為了破局,越來越多的車企開始發動價格戰爭。據券商統計,2023年3月起,全國多地燃油車大幅降價,3 月中旬乘用車總體市場折扣率約為 14.4%。

而據24潮團隊不完全統計,2023年至今,已有特斯拉、比亞迪、長安集團、廣汽集團、小鵬汽車、賽力斯、一汽集團等近四十家新老勢力加入降價大軍,且價格戰爭隱有愈演愈烈之勢。

一季度車企競爭之慘烈,或許我們從十巨頭的銷售與變化中能夠得到更更為直觀的感受和了解。

目前綜合各企業核心經營數據及發展勢頭,比亞迪、長城汽車、蔚來、理想汽車、上汽集團、小鵬汽車、廣汽集團、吉利汽車、長安汽車和賽力斯等十巨頭已成為中國汽車領域,尤其是新能源汽車領域,發展時間最長、勢頭最兇猛,且最具代表性的企業。

如今這十大巨頭背后擁有近200萬股東,總市值合計1.71萬億元,他們無論在資本,還是產業層面都擁有巨大影響力,一舉一動都可能給產業格局帶來深遠影響。

截止目前,這十家車企都已披露了一季度銷售數據,從銷售規模與變化趨勢看,車企 “兩極分化” 日趨嚴重,甚至部分車企形勢已經變的極為嚴峻。

比如據24潮統計,一季度十巨頭新能源汽車銷量合計為107.92萬輛,同比增長41.63%。其中7家車企實現正增長,但只有4家企業增速在 “41.63%” 這一水平線之上,他們是長安汽車-同比增長105.40%,比亞迪-同比增長92.81%,理想汽車-同比增長65.80%,廣汽集團-同比增長64.62%。

一季度有3家車企巨頭新能源汽車銷量出現負增長,降幅最大的是小鵬汽車-同比下降47.25%,其次是上汽集團-同比下降26%,長城汽車-同比下降21.45%。

從月度增長趨勢看,1-3月份,十巨頭月度總銷量分別為27.41萬輛、36.42萬輛和44.08萬輛,分別同比增長2.21%、82.82%和50.18%,波動幅度較大。

具體到企業層面,在這三個月時間里,只有4家車企新能源汽車銷量一直保持正增長,他們是長安汽車、比亞迪、賽力斯和理想汽車;而上汽集團與小鵬汽車新能源汽車銷量已經連續三個月負增長,形勢不容樂觀。

而殘酷的市場淘汰賽才剛剛開始。筆者認為,不掌握核心技術,供應鏈體系與全球化布局尚不完善,且盈利能力與資本實力較差的車企可能為未來的產業競爭中將長期處于弱勢地位,難以走得更遠,甚至最先出局,我們拭目以待吧。