文|新能源產業家 產業洞察

寧德時代產能竟下滑?億緯鋰能宣布竟裁員?

01、 “寧王”們的失業危機

作為行業龍頭,A股“鋰電茅”,寧德時代正在面臨“失業危機”。放在幾個月以前,說這句話可能誰也不信,但如今事情正在發生。

根據《每人AUTO》爆料,寧德時代目前訂單量有所下滑,就連每個月的招工計劃也已停滯。而一位寧德時代的員工表示:現在雖然閑下來了,但是工資獎金也大不如前,如果再這樣下去,可能準備離開了。

在寧德工廠上班的小王(化名)在接受《每人AUTO》采訪時說道:“自己是生產基地的工人,每天要處理大約100箱前工序物料,工作強度很大,工作節奏很快,通常是兩班倒,每班連上12個小時,工人每兩周可以休息一天。”

“但今年,有些突然的閑下來了”,小王的介紹道,自從今年春節返工后工作量也明顯減少,小王每天只需要處理50箱物料,只有正常工作量的50%,并且“不能做太快,不然剩余時間顯得我沒事干”。今年3月,小王表示甚至接到了雙休的通知。

而一位在寧德時代的倉管則向業內人士透漏:“從去年下半年開始,工廠就不怎么忙了,今年更閑一些,新能源車銷量不好,沒什么訂單,工廠或許要裁員了,建議著急賺錢的人換個廠看看。”

事實上,不只是寧德當地,包括四川宜賓、廣東肇慶的寧德時代工人都感到“今年不忙了”,有的從兩班倒變成三班倒(之前是24小時兩班人輪班,現在是三班人輪班,單班上8小時),有的上班時間從886調到了955,還有一周休息3天的。

“閑下來雖然輕松了,但是錢掙得的就少了”,小王表示,開始雙休后,工作時間也大幅縮減了,之前每個月都能拿到8000多,但現在工資到手能有5000元都算不錯,如果再這樣閑下去,等5月拿到年終獎,他可能要離開了。

連寧德時代都不好“混”了,其它動力電池廠商的境遇可想而知,不少電池廠都被曝出現訂單不足、產線停工、縮招等現象。

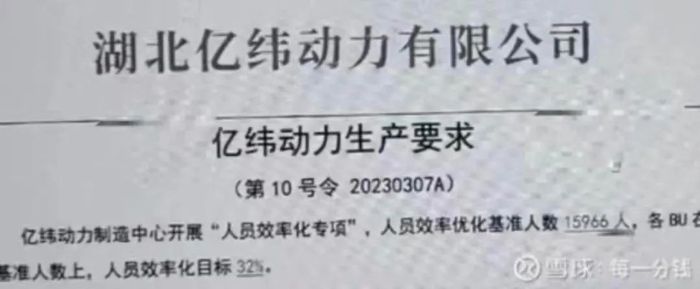

3月16日,坊間流出國內電池企業惠州億緯鋰能股份有限公司子公司一份“人員效率化專項”文件,引來業內對于這是否意味著公司將要裁員的關注。

億緯鋰能生產要求

根據億緯鋰能子公司湖北億緯動力有限公司的這份文件,億緯動力制造中心將開展“人員效率化專項”行動,“人員效率優化基準人數15966人,各BU在此基準人數上,人員效率化目標32%。”

在一些業內人士看來,億緯鋰能此時提出人效目標,反映出來的是其所代表的國內二線電池廠商的危機意識。一位頭部電池企業中層人士透露,由于訂單不足導致產能利用率下降,或是當前大多動力電池廠商面臨的問題。

另有專注于鋰電行業的獵頭則表示,相較于2021年同期及2022年年中,目前的動力電池行業景氣度已經明顯降低,主要表現在諸多動力電池企業縮減人員需求、從業者跳槽薪資漲幅縮小等方面。

可以看到,不管是寧德時代這樣的頭部車企,還是億緯鋰能等二線廠商,都在面對著共同的難題——動力電池行業似已出現降溫跡象。

而導致降溫的原因是什么呢?因為車企采購堵在工廠門口搶貨的日子已一去不返。

02、下游“泄洪”,上游中游遭殃

在業界人士看來,目前動力電池行業的降溫,一定程度源于下游的新能源汽車銷量增速放緩。

進入2023年以來,國內新能源汽車在供需兩端都出現了前所未有的預期,至少從前兩個月的銷量來看,新能源汽車的表現只能用差強人意來形容。

根據乘聯會數據,2023年前兩個月國內新能源汽車市場銷量為88.5萬輛,較去年同期增長約21.4%。作為比較,2021年前兩個月,國內新能源汽車市場同比增速在300%以上,而2022年同期超過140%。

新能源汽車銷量增速放緩不只是體現在汽車消費市場的走弱,同時燃油車市場的內卷也是一方面。

3月1日起,東風汽車部分車型在湖北掀起價格戰,雪鐵龍C6最高可享受政府加企業綜合補貼9萬元;此后,奇瑞、長安汽車、上汽大眾等車企也先后通過降價、地方補貼、門店補貼等方式加入戰局。

“燃油車大幅降價,同樣也會收割全年的部分新能源車訂單。”某業內人士說到。

總之,下游的增速放緩,讓原本火熱的動力電池產業出現一定降溫。據中國汽車動力電池產業創新聯盟數據,今年2 月,我國動力電池產量為 41.5GWh,而動力電池裝車量僅為 21.9GWh。

如果不計算出口的部分電池,以及不計算應用于兩輪車以及電動工具等小部分動力電池,2 月份的動力電池裝車量僅占動力電池產量的 52.7%。也就是說,2 月生產出來的動力電池,幾乎有一半成為當月庫存。

這一情況不只是發生在今年,整個2022年,我國動力電池累計產量545.9GWh,累計同比增長148.5%,同期動力電池累計裝車量294.6GWh,累計同比增長90.7%,動力電池企業電池累計出口達68.1GWh。按此粗略估計,去年我國動力電池產量比裝車量(含出口)多約180GWh。

通過數據的對比可以發現,2022 年車企實際用于裝機的鋰電池遠遠低于產量。然而,誠如我們前面提到,如今新能源車市場銷量增長放緩,導致下游的新能車消費完全消耗不了如此多的產能。

10家動力電池企業2022裝車量和電池產能情況

沒有消費,就沒有市場,生產如此多的鋰礦、鋰電又賣給誰?

所以,這就導致開頭我們所說的,“寧王”們正在面臨訂單不足、產能過剩等危機。若無意外,目前的情況只是開始,產能過剩將從低端市場向高端市場蔓延,不具備規模實力的中小電池商將面臨較大風險。

不過,新能源車市場增長乏力,引發陣痛的不只是“寧王”們等動力電池商場,相應的,鋰電池產業鏈也迎來了新一輪震蕩。

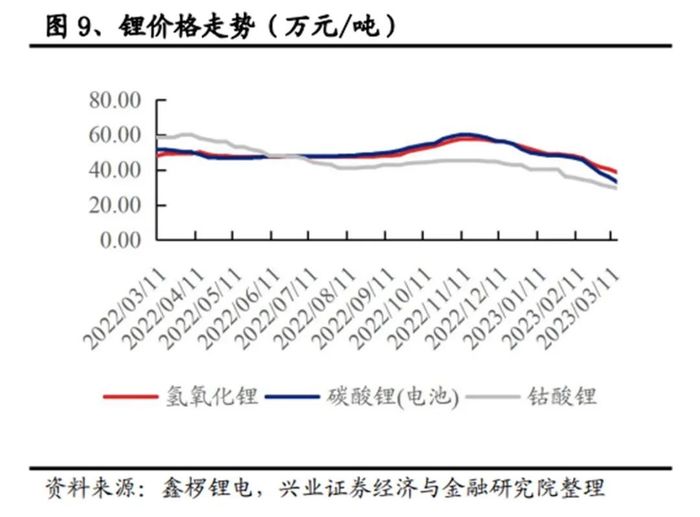

去年11月以來,鋰電行業標志性價格指數——電池級碳酸鋰的價格在持續下降,2月中旬,寧德時代更是推出了“鋰礦返利”,一石激起千層浪,鋰電上游迎來了前所未有的壓力。

根據上海有色網(SMM)價格信息顯示,國產電池級碳酸鋰現貨均價于3月21日跌破30萬元/噸后繼續下行,29日報25.70萬元/噸,較去年11月中旬56.75萬元/噸的高點已下跌近55%。

然而,時間回到2021年,也是從這一年開始,電池級碳酸鋰價格就一直飆升,從最初的5萬元/噸左右一路沖高到2022年底的60萬元/噸。

碳酸鋰價格對下游到底有多大的影響呢?

這里做個簡單的對比,我們以市場最常用的磷酸鐵鋰電池為例,正常行情下,磷酸鐵鋰電池的價格在0.5元/Wh左右,當行情加劇,上游碳酸鋰的價格達到50萬元/噸時,磷酸鐵鋰電池的價格會接近1元/W。

對整車企業來說,這是一個接近翻倍的價格,所以才有了廣汽集團董事長曾慶洪那句經典言論——車企在為寧德時代打工,但同時寧德時代也在為上游材料企業打工。

然而,只是短短幾個月過去,鋰礦價格卻發生了雪崩式下跌。

“近期鋰價的(快速)大幅回調的確出乎很多人的意料。從供求兩端看,引發鋰價下滑的眾多因素中,最主要的應屬‘末端需求下降’。”北方工業大學汽車產業創新中心主任紀雪洪表示。

而這里的末端需求下降,正是當下新能源汽車需求的放緩。紀雪洪表示,中國是全球新能源汽車最主要的消費市場,受補貼政策和經濟環境影響,今年前兩個月的銷量增長相對放緩。這影響了對動力電池及其上游鋰原料的需求,并造成相關增長預期的明顯下降。

03、新一輪價格正在打響

隨著動力電池供給迅速增長,下游企業消化不了現有的產能,新能源電池企業就只能開啟價格戰了。

目前,寧德時代率先出擊,正向車企主動推行一個“鋰礦返利”計劃。該計劃并非針對所有客戶,而是面向理想汽車、蔚來、華為、極氪等多家戰略客戶,核心條款是,未來三年,一部分動力電池的碳酸鋰價格以20萬元/噸結算,與此同時,簽署這項合作的車企,需要將約80%的電池采購量,承諾給寧德時代。同時,寧德時代也向鋰礦上游提出了約10%的降價要求。

什么意思呢?簡單理解就是車企需要買寧德時代“三年VIP”會員,而寧德時代就會給你返利,給你所謂的會員價,包你實惠便宜。而車企的代價就是,每年80%的電池要從寧德時代這里買。

而對于“鋰礦返利”計劃,寧德時代方面稱,公司鋰礦分享不是出于降價的目的,而是有一些礦產資源,不想獲取暴利,希望可以與長期戰略客戶分享,正在推進相關溝通。

但事實上,寧德時代以鋰礦返利的方式捆綁住了車企,也意味著公司變相地開啟了價格戰。對此,有業內人士稱,以寧德時代在行業內的體量和規模,其上述計劃若推行,將極大壓縮二三線電池企業的生存空間。

所以,在“鋰礦返利”計劃被曝出后,已有部分電池企業悄然跟進。

近日,蜂巢能源被曝推出了“降價10%”的計劃,部分供應商已收到蜂巢能源要求配合降價的郵件。不過,日前蜂巢能源方面表示,暫時沒有進一步的信息對外提供。

另據公開信息了解,億緯鋰能在投資者關系活動中指出,公司會將三種定價模式(價格聯動模式、定價返利模式、全年鎖價模式)提供給客戶,看客戶需求來決定。

業內人士,結構性調整已經在動力電池行業內進行,周期在半年左右,在這場調整之中,只有具備規模、技術和資源的企業才能笑到最后,而此前憑借價格優勢和服務打入車企供應鏈的二三線電池企業,將處于較為尷尬的局面當中。

價格戰的爆發,相關電池企業會很受傷。但是,對于車企來說,壓力確實小了很多。要知道,在電動汽車中,成本最大的是電池。按照比亞迪的說法,目前碳酸鋰原材料成本占到電池成本一半以上。換言之,如果消費者購買一款10萬元的電動汽車,相當于其中4-6萬元花在了電池上。

眼下,碳酸鋰價格腰斬,動力電池廠商開啟價格戰,相對應的,電動汽車的價格也不會像往常一樣高。也就是說,新能源車企迎來了更大的降價空間,這對燃油車也將是致命一擊。

毋庸置疑,隨著新能源車的增速突然慢下來,將鋰礦廠商、動力電池廠商,新能源車,以及燃油車四者推向了相同的“路口”,那就是更加內卷的紅海市場。

首圖來源:BBC