文|坤輿商業觀察 吳辰光 李汭遙

連虧三年、營收倒退18年,有著159年歷史的餐飲老字號——全聚德已岌岌可危。

4月11日,全聚德發布了2022年年度報告后,營收7.19億元,同比下降24.16%,一下倒退18年;歸屬于上市公司股東的凈虧損為2.78億元,同比擴大53.01%,這已是連續三年出現虧損。

早在2021年,全聚德總經理周延龍就指出,要對公司進行“手術式”的變革。這兩年,全聚德進行了降價、取消服務費、打造新IP、做預制菜、做酒等一系列措施,但始終不見起色。全聚德將原因全歸為受宏觀因素的影響。

2022年,全聚德共有38家門店因宏觀因素影響閉店或關閉堂食,合計關閉天數為2575天, 平均閉店天數68天。關閉堂食69店次,完全閉店42店次。6家門店閉店超過100天,3家門店閉店超過90天。

展望2023年,全聚德要在新開門店、菜品、定位、服務、模式等多方面進行創新,用周延龍的話說:不能讓老字號變成老企業。

不過,在業內人士看來,如果整個機制的僵化問題沒有得到解決,全聚德的所謂改革是治標不治本。

當財務狀況“一夜回到解放前”,產品又逐漸與主力消費人群脫節,不禁要問:全聚德的這塊招牌還能掛多久?

“一夜回到解放前”

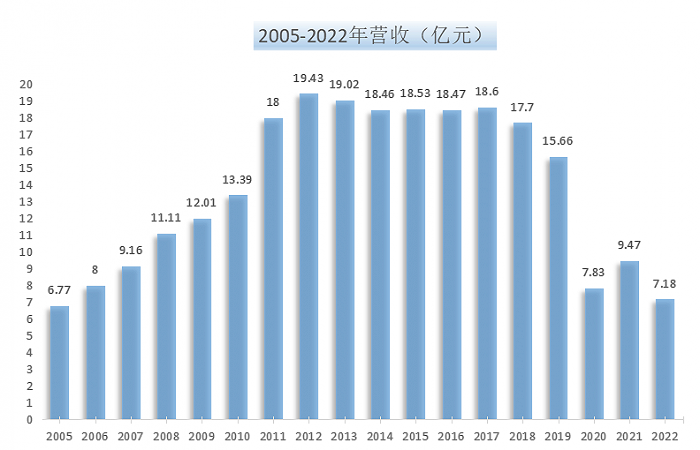

全聚德在2022年的營收和虧損數據有多慘?坤輿商業觀察整理發現,從2005年公開數據以來,7.19億元的營收在歷史上排名倒數第二,而2.78億元的虧損則創了歷史紀錄。

制表:高恒

營收最低的一次是2005年的6.77億元,此后便進入高增長期,尤其自2007年上市到2012年的這段時間,是全聚德的高光時期,在2012年更是以19.43億元的營收達到歷史最高峰。

從2013年開始,營收數據開始波動,總體呈下降趨勢,到了2019年已回落到15.66億元。2020-2022年是風云突變的三年,營收直接下降到了“個位數”,分別為7.83億元、9.47億元、7.18億元,分別位居歷史倒數第三、倒數第六、倒數第二。

利潤方面,增長曲線與營收變化大致相同。從2005年的凈利潤5376萬元,一路飆升到2012年的1.52億元。此后經過幾年的波動,在2019年下降到4462萬元。而2020-2022年,則是史無前例的連續三年虧損,分別虧損2.62億元、1.57億元、2.77億元,分別位居歷史倒數第二、倒數第三、倒數第一。

制表:高恒

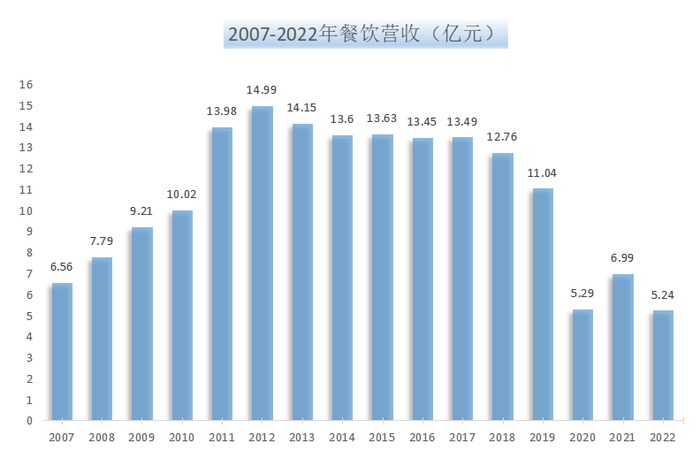

再看全聚德的支柱業務餐飲業務,其營收增長曲線依然與營收變化大致形同。從2007年有統計數據以來,營收從6.56億元漲到2012年的14.99億元,在2019年下降到11.04億元。2020-2022年,則分別為5.29億元、6.99億元、5.24億元,分別位居歷史倒數第二、倒數第三、倒數第一。

制表:高恒

總體看,除了總營收還沒有跌破歷史最低外,凈虧損和餐飲業務營收均創了紀錄,可謂“一夜回到解放前”。

對于2022年,全聚德表示,多家門店受宏觀因素影響閉店或關閉堂食,對經營產生嚴重影響,全年利潤出現較大幅度虧損。

鮑姆企業管理咨詢有限公司董事長鮑躍忠表示,疫情是個非常大的因素,這從2022年整個餐飲業的數據下降就可以看出。在這種大形勢下,全聚德作為以高端宴請、旅游聚餐為主的餐飲品牌肯定受到非常大的影響。但從企業來講,也不能把所有的問題都歸于疫情,還是要多從自身的經營模式、應變以及轉型手段等方面找原因。

艾媒咨詢CEO張毅也認為,將原因歸為宏觀因素沒有錯,但其實也有一些餐飲企業在疫情期間實現扭虧為盈或者走火的,所以這不應該是全部理由,全聚德的抗風險能力有待商榷。

實際上,2022年,全聚德也在努力開源節流、降本增效,管理費用和財務費用分別同比下降了11.14%和9.91%。另一方面,全聚德也在加大研發,全年研發費用343萬元,同比增長17.66%,但可惜,這些并不能阻止整體業績的大幅下降。

北京國際商貿中心研究基地首席專家賴陽指出,首先要說的是,商務餐飲和旅游餐飲受疫情的影響確實大,客觀地說,這三年的業績不能完全反映全聚德的經營管理水平,但要想發展就必須做根本性的改革,因為全聚德的問題其實是多年持續積累起來的。

“現在主流餐飲要滿足消費者對品質生活更高的追求,更多的表現為3-5人的小型聚會性餐飲,而不是大圓桌的商務餐飲。而以全聚德現在的產品體系、店鋪模式,不適合目前增長迅猛的餐飲新消費趨勢,所以這就需要全聚德去做更多的適合3-5人聚會的菜品體系甚至主題店鋪。”賴陽說道。

求變收效甚微

除了降本增效,其實這兩年,全聚德進行了降價、取消服務費、打造新IP、做預制菜、做酒等一系列措施,但始終不見起色。

尤其是預制菜方面,自2021年開始,預制菜迎來爆發,但截至目前,全聚德沒有很好地抓住機會。

反映在此次財報上,2022年,全聚德商品銷售營收1.76億元,同比減少22.67%。

實際上,全聚德很早就做預制菜了,其食品銷售包括真空包裝烤鴨、荷葉餅、甜面醬等烤鴨輔料,以及月餅、元宵等傳統面食品。自2007年上市以來,全聚德一直將食品加工銷售作為餐飲業務之后的第二業務板塊。在此后的發展中,全聚德又不斷擴充食品銷售品類,但始終不溫不火,營收占比與餐飲業務差距一直比較明顯。

2012-2019年,商品銷售營收占總營收的比重始終徘徊在24%左右,也就是2020年占比提升至30.36%,此后兩年又回到24%左右。作為對比,餐飲業務的營收占比,除了在2020年占據68%外,其余全在70%以上。

據悉,2021年和2022年,全聚德研發投入的增長中,有很大一部分都是投入在預制菜的研發中,可惜效果仍不明顯。

在鮑躍忠看來,預制菜無論是生產、零售還有渠道,都屬于新的領域。對全聚德這樣的傳統企業來說,這不是按照傳統餐飲的思維就能做好的,因此挑戰還是非常大。

張毅也向坤輿商業觀察表示,過分依賴線下單一渠道,自然會受到非常大的影響,這說明全聚德在經營管理上還存在較大的問題,在創新和應對危機方面明顯反映慢。

除了做預制菜,全聚德也擔心品牌老化,也在努力追趕潮流,包括推出萌寶鴨IP形象,上線全聚德展覽館VR體驗館,發售盲盒數字藏品等。周延龍曾表示,全聚德要“做手術”,重新去了解年輕人對老字號的期待。

此外,全聚德還做外賣、抖音直播、定制白酒等,除了宣布做白酒曾一度使股價創近年新高外,其余表現乏善可陳。

財報中,全聚德關于外賣業務的描述為:2022年,公司利用各種節假日及重要節氣,開展了26次共計40余項線上外賣營銷活動,通過外賣菜品季節煥新、升級外賣餐盒等提升服務體驗和外賣平臺收入,外賣同比增長41%。但并沒有給出外賣帶來的具體營收數字。

關于抖音直播,財報中也只是表示,報告期內開展了36場直播活動,時長近300小時,累計銷售600萬余元。

顯然,這些數據并不能起到決定性的作用。

“品牌定位老化、團隊老化,作為傳統餐飲企業,全聚德沒有新的餐飲企業的靈活機制,所以不是從這幾個方面求變就能解決問題的,全聚德需要先行解決的應該是組織團隊、文化等方面的轉型問題。”鮑躍忠向坤輿商業觀察說道。

百年老字號該何去何從?

對于2023年,全聚德表示,會加強菜品管理、提升服務質量、拓展團膳賽道,還將完善預制菜產品結構、優化產品以及創新營銷。種種措施折射出這家百年老字號自我救贖的決心,只是在業內人士看來,依然治標不治本。

中國食品產業分析師朱丹蓬表示,整體看,前兩年經過換帥后的改革,對全聚德有一定的幫助,但治標不治本,因為整個機制的僵化問題沒有得到一個很好的解決方案。在這種情況之下,品牌老化、產品老化、場景老化、服務體系老化,以及整體的運營遠遠落后于整個行業的一個平均水平。其實在疫情發生之前,這家公司也沒有吃到消費升級的紅利,全聚德應該在這些方面進行反思。

老化首先表現在口味上,以烤鴨為代表食品的全聚德,地域特色明顯,其早期就已開發的零售食品,如月餅、糕點、日常主食等,都是老北京風味為主。地域風味是把雙刃劍,有創新就能打出特色,無創新就會變得單一乏味。

目前,餐飲市場品類豐富多樣,從菜系來看,川菜、湘菜、粵菜的消費群體更廣,即便是京味烤鴨,全聚德的對手也很多。從業態來看,火鍋、燒烤、烤魚等菜品更迎合時下大眾口味。因此,無論是菜系還是菜品,全聚德的“京味”烤鴨均面臨很大的競爭壓力。但最主要的是問題或許還是在于,全聚德多年來始終無法擺脫旅游聚餐的標簽,無法拓寬受眾群體。

規模上,截至2022年12月31日,全聚德餐飲門店共計102家,包括直營門店44家,加盟門店58家(含海外加盟門店8家),食品加工企業2家。

對此,朱丹蓬指出,100來家門店在整個中國的餐飲連鎖里面只能說是個小弟弟,根本不具備品牌效應和規模效應。其實多年來,全聚德一直在謀求擴張,但是都水土不服,這還是機制老化的問題。

分地區來看,全聚德仍以華北地區和華東地區為主。

2022年,全聚德華北地區營收4.71億元,同比減少25.98%,總營收占比65.51%,同比下降1.62%;華東地區營收1.54億元,同比減少21.80%,總營收占比21.43%,同比上升0.65%;西北地區營收4277.76萬元,同比減少25.02%,總營收占比5.95%,同比下降0.07%;東北地區營收2694.93萬元,同比減少14.48%,總營收占比3.75%,同比上升0.43%;西南地區營收1478.10萬元,同比減少10.33%,總營收占比2.05%,同比上升0.31%。華中地區營收939.86萬元,同比減少1.65%,總營收占比1.31%,同比上升0.3%。

除了區域受限,人才短缺也是全聚德的一大難題。據悉,其培訓出來的廚師很快就會被競爭對手高薪聘請走或自立門戶,流動性很大。

賴陽表示,現在擴張比較快的都是以預制菜為主,在中央廚房制作好,配送到店里面的方式的餐飲連鎖,這樣的好處是每到一個新地方,只要找好供應鏈體系,對現場的廚藝要求不高。就算失去供應鏈,合作方也很難甩掉品牌授權方去獨立經營,所以無論是做加盟還是做直營,都能快速擴張。

“而以商務正餐為主的餐飲企業,對廚師的技藝水平要求很高,因此很難復制這種擴張模式。潛在的風險是,在加盟方面,一旦培養完當地的廚師,可能人家最后不加盟了,轉為自己干。

而直營方面,派出團隊在運營管理成本方面是非常高的。所以,全聚德搞異地擴張的難度非常大、風險高。”賴陽說道。

如今的問題是,這家百年老字號還能支撐多久?此前,同樣擁有160年歷史的餐飲老字號狗不理紛紛關店,并轉型賣起了咖啡。全聚德和狗不理會成為一對難兄難弟嗎?

對此,賴陽指出,全聚德與狗不理不同,鑒于全聚德在商務宴請上的定位,尤其對烤鴨技藝有高要求,因此品牌號召力還很強,全聚德要是做好調整,未來還有提升的機會。而狗不理的核心價值是包子,定價高,消費者不認可。而做成酒樓,通過營銷能一時成為網紅打卡地,但不會有很強的復購意愿,狗不理其實就應該發展快餐模式,而不是走高端,其發展方向是錯誤的。

在賴陽看來,全聚德的機制要加快改革,作為國有企業,如果管理體制上不能給人很好的激勵,不能吸引更多的人才愿意來工作,就很難持續發展。而國企在機制上相對來說沒有民企靈活,所以在人才的吸引上處于劣勢。