文|科技說

作為一家硬件銷售為主的企業,小米具有明顯的“順周期”特性:宏觀經濟好,消費市場欣欣向榮,智能手機和IoT產品成長天花板被打開,資本市場歡欣鼓舞,而當該鏈條翻轉之時,企業景氣度也隨之降低,市場又表現得非常之沉悶。

這也是近期市場對小米的主要看法,無論企業怎樣開拓新業務(如造車),又無論如何推出新產業,上述“大邏輯”如同一張大網籠罩在小米投資者心中,宏觀景氣度就這么投射在了企業身上。

此時,我們無論采取怎么樣的量化手段去分析股價都是沒有意義的,換言之,在行業景氣度這個最重要制約因素尚未打開之時,個體企業很難有大的作為(行業下行周期個股很難獨善其身)。

如此,我們不妨將關注點放在對小米經營質量的評判,以判斷若行業景氣度回歸,企業是否可以優先拿到“籌碼”。

核心觀點:

其一,小米手機業務的“去庫存”工作已經進入尾聲,具體表現為ASP回升,毛利率改善,且受宏觀周期等因素影響,毛利率的下行壓力將得到進一步緩釋;

其二,市場費用有可能進一步壓縮,IoT業務需求量較大(去庫存周期不同),這又是“逆周期調節”的主要手段;

其三,在市場總需求收縮面前,企業經營能力不值一提,只是為大家提供客觀判斷企業的窗口指標。

去庫存接近尾聲

2023年Q1的小米財報整體上在市場預期之內,諸如總營收的收窄,又比如在市場費用等方面的“節流”,這些都在驗證著行業景氣度低迷,企業努力維護損益表的現實,這些也都是中概企業在過去幾個季度的常規手段。

不過意料之內也有“例外”,小米手機業務的毛利率有所回彈,盡管財報中披露“2022年Q4額外一次性成本約人民幣7億元,導致2023年Q1的保修撥備減少”,但剔除該數字,本季度毛利率也還是在改善中的。

如果一個公司處于行業的下行通道之中,為確保現金流和市場份額,往往會降低價格,稀釋毛利率,即用價格杠桿以穩增長。而小米卻走出了收入下降,但毛利率回升的局面,這是值得引起關注的。

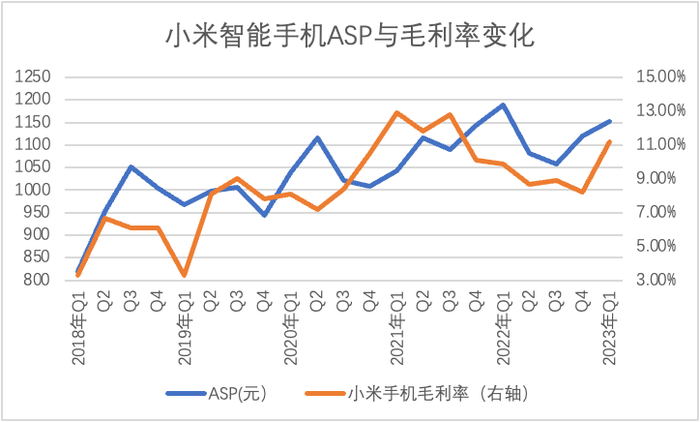

我們整理了小米手機ASP(平均手機售價)與毛利率的關系,可以非常清楚看到在大多數時間兩者呈非常確切的正相關性。與此同時,我們亦可以看到2022年下半年由ASP下行導致毛利率大滑坡,彼時經營壓力之大足可見一斑。

2023年Q1,小米手機ASP開始回升也就帶動了毛利率的改善。這就令許多朋友感到困惑,在一個行業走低的艱難時刻,企業提高ASP穩定市場份額是有副作用的(根據canalys數據,小米手機全球和中國市場份額都在下跌),而此時小米卻選擇犧牲市場占比,繼續走中高端機穩利潤率的策略,這又是為何?

其一,小米的去庫存工作已經告一段落;

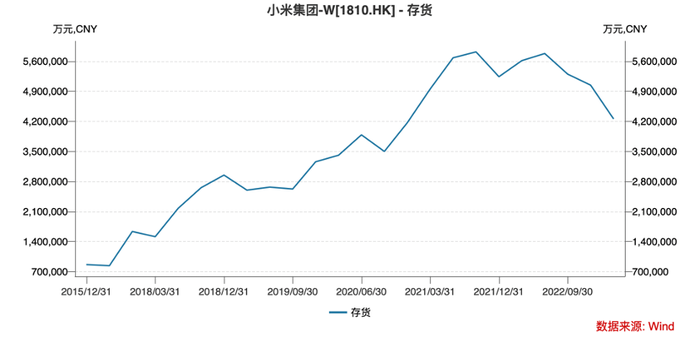

庫存管理能力一直是評判硬件銷售企業經營效率的重要指標,在過去幾年,在主營業務的迅速擴張中,小米庫存也進行了非常明顯的膨脹。該節奏在2021下半年之后戛然而止,隨著市場需求萎靡跡象的日益加重,小米開始控制庫存增長, 2022下半年之后,該指標更是呈自由落體式收縮。

這其中必然伴隨著“降價”,庫存收縮恰好與ASP下行同時發生,這說明小米采取了壓價去庫存的工作。如今庫存規模已經跌到了2020年Q4的水平,由于需求端尚無快速反彈的預期,接下來庫存仍然會繼續收縮,但應該沒有此前那么大壓力。

再看公式:存貨周轉天數=360/存貨周轉次數存貨周轉次數=360*主營業務成本/存貨平均金額存貨平均金額=360*主營業務收入*(1-毛利率)/存貨平均金額存貨平均金額。

受制于總營收下行以及前期膨脹的庫存規模干擾,使得小米庫存周轉天數陡增,接下來將進入庫存規模下行區間(分母將觸頂下行),其庫存周轉壓力應該會得到一定程度的緩解。這也就降低了分子的壓力,不需要過分降價犧牲盈利性。

庫存管理節奏是我們對小米經營策略分析的一個角度,這也必然會使得市場份額受該因素影響(在去庫存最兇猛之時,小米確實也提高了市場份額,但犧牲了毛利率),這其實是個“一體兩面”的問題。抑或是說,由于全世界不同廠商去庫存的節奏和周期的不同,使終端消費市場份額出現波動,這些也都是可以接受的。

其二,毛利率的改善有大環境因素;

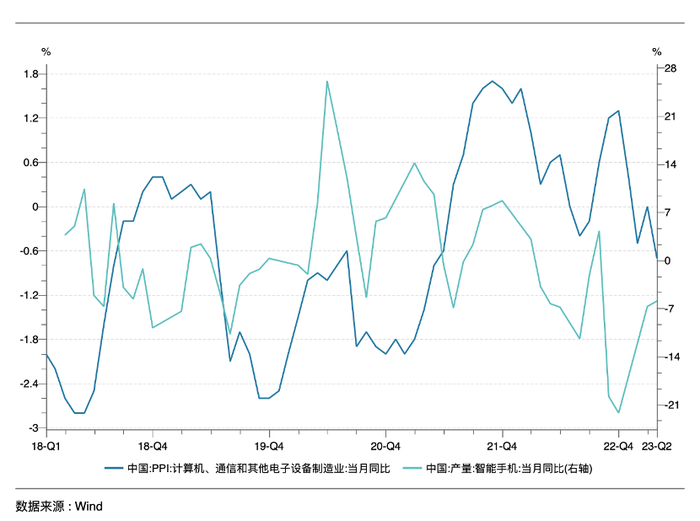

2020年Q4之后,在全球供應鏈紊亂等因素影響下,我國PPI(生產價格指數)出現了一輪非常明顯的上漲(當時稱之為輸入性通脹),對于小米這也就意味著陷入了成本飆高的尷尬境地,加之此后企業進入了降價去庫存周期,雙重因素疊加,毛利率苦不堪言。

進入2023年之后,雖然我國智能手機產量跌幅有所回調,但由于仍在負值區間,生產總需求仍在收窄,短期內PPI很難上漲(PPI受行業產量這一“需求”影響),這使得小米的生產成本在短期內仍有改善的可能,對于毛利率是有一定幫助的。

分析至此,我們所要強調的是,這些并非是對小米基本面的“無腦看好”,而是展示了幾個觀察窗口,讓我們可以梳理評判小米基本面的脈絡。使得如果后期市場一旦有所復蘇,我們可以根據此邏輯對小米進行再評估。

市場費用仍將進一步壓縮

當我們再次審視小米的經營基本面時,認為其手機業務較之IoT情況要好一些,表現為當前IoT業務的ASP仍在下行,而手機業務該指標已經有所改善。

總需求收縮時,定價能力某種程度上是產品競爭力的投射,而市場費用則是企業成長慣性的量化表達。

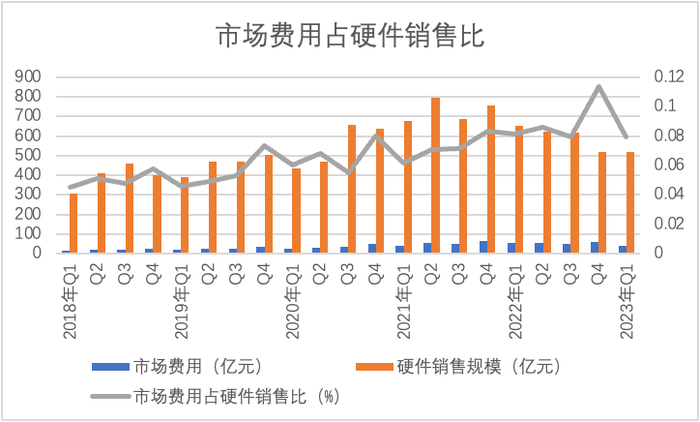

壓縮市場費用已經是中概企業的最常規做法,小米也不例外(銷售市場費用由上年同期的59億元減少至2023年Q1的41億元)。由于硬件銷售為市場費用的主要目的,我們制作下圖。

在一個去庫存周期內,市場費用占硬件銷售比乃是節節攀升的,在2022年Q4達到峰值(借雙十一大促提高營銷支出),但在2023年Q1該指標又回落到了2021年初的水平。

對于一般企業,市場費用是個高彈性支出,短期內削減該部分預算并不會對基本面有太大影響(尤其對平臺類企業),但對于硬件銷售企業,市場費用包含各類廣告,促銷優惠券等等,市場費用的價值要大于純互聯網企業。

此時小米市場費用的壓縮,除了“節流”這一眾所周知的原因之外,亦有:

其一,手機業務所處階段降低了市場費用支出;

如前文所言,小米手機業務已經告別了最為兇猛的去庫存階段,加之2023年Q1也是線上零售的“淡季”,這些都會沖淡對廣告投放的熱情。

另一方面,我們看到IoT部分業務和品類極有可能在去庫存前期(ASP仍在下行),該部分業務的市場費用在此周期內是放大的(春節又往往是大家電銷售旺季),業務所處周期的不同,決定了各自市場費用的消耗能力不同,沖抵之后此部分費用大抵是下行的。

其二,線下渠道緩釋了線上營銷壓力;

受線上增速變緩影響,小米在2021年之后又重新加大了對線下的投入力度(官方甚至將2023年視為“商店整合年”),這也會改變以往線上過分依賴營銷投入的路徑。

財報中也披露小米手機2023年Q1國內線下渠道出貨市占率為7.9%,比上年同期提高1.4個百分點。

在上述兩大因素影響之下,可以預判接下來小米仍然有繼續壓縮市場費用的空間,使企業可以在外部環境惡化之時有“逆周期調節”的空間。

作為市場分析一員,我們也想對企業進行面面俱到的解讀,但很遺憾,當下企業所面臨的并非是自身力量可以改變,詳盡的分析其實并無太大意義,換句話說即便企業有非常強大的運營能力,在當下的環境內也是不可能獨善其身的。我們只能為大家提供幾個觀察窗口,以對小米有較為客觀且不落入俗套的看法,除此之外,一切只能等待市場的回暖。

風險提示:內需反彈不及預期,小米造車業務進展滯后