文|略大參考 程怡 夜航船

編輯|秦安娜

01、“老菜”

“臉大不羈,還愛吃”。

印在盒馬文化衫上的一句話,用來形容創(chuàng)始人侯毅,頗為妥帖。

第一次見侯毅,會感嘆他看起來像演員王硯輝,方圓臉的中年長相,銀盤似的圓潤下頜線。眉眼順著顴骨下彎,帶著莫名的慈祥感。然而,鼻梁上架著的一副金絲眼鏡,中和了臉上的憨感,增添了堅硬的氣質(zhì),讓線條圓潤,缺少銳度的臉龐,多了幾分不容置疑的力量感。這張臉展現(xiàn)了侯毅身上的特色:即慈祥又堅硬,彼此間有“沖突感”的元素,被巧妙地中和在一起,不違和。

正如他身上帶有的戲劇張力,系愛馬仕腰帶,穿 Ralph Lauren襯衫、BOSS T恤等“老錢品牌”,帶著上海男性的精致感。但是,他在阿里的花名,又極為接地氣,叫“老菜”,名字質(zhì)樸的像是小區(qū)門口夫妻店的“小老板”。

侯毅自詡是“賣菜的”,日常在社交媒體媒體上展示的內(nèi)容,跟田間地頭相關(guān)。

他去內(nèi)蒙古巴彥淖爾地區(qū)挑選羔羊肉,去云南挑選可以當(dāng)水果吃的七彩花生、到甘肅張掖挑選口感仿似小蔥的沙蔥、在歐洲尋找精品啤酒、飲用水和巧克力等等。他在盒馬建立“買手”制度,挑選小眾、有新鮮產(chǎn)品賣點,成圖率高的產(chǎn)品。他屬于“產(chǎn)品經(jīng)理”型創(chuàng)業(yè)者,有著充沛的選品動力。

此外,他又喜歡在朋友圈點評對行業(yè)和友商的“看不慣”。

侯毅炮轟過的友商,可不少。

2017年末,京東7FRESH首店在亦莊大族廣場開業(yè),模仿盒馬模式,主打中高端的生鮮超市。開業(yè)前期價格很有誠意,同樣的商品價格只有一半。還有中產(chǎn)引流款的53度飛天茅臺(500ml),單瓶售價只有1499元,限購1瓶。

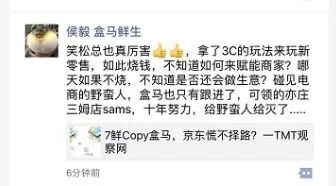

雖然是在亦莊,京東總部所在地,盒馬也不輸氣勢,在7FRESH開業(yè)第二天就宣布亦莊門店營業(yè)。侯毅連發(fā)兩條朋友圈,懟友商,“稱笑松總(王笑松)拿了3C的玩法來玩新零售,如此燒錢,不知道如何來賦能商家?哪天如果不燒,不知道是否還會做生意?”

沒過幾個月,侯毅又對陣美團(tuán)。2018年春節(jié)假期剛一結(jié)束,阿里以95億美元收購餓了么的消息便不脛而走,有關(guān)美團(tuán)外賣估值達(dá)到200億美元在某微信群內(nèi)開始被討論,而盒馬創(chuàng)始人侯毅則在該群中直接喊話時任美團(tuán)大零售事業(yè)群總裁王慧文,稱:“前二年美團(tuán)封殺盒馬,這個仇還沒有報了,今年盒馬將推出全新的外賣模式,看看能不能把你的估值打掉一半,不要高興的太早了……”

這還不算完,社區(qū)團(tuán)購的時候,盒馬又想教美團(tuán)“做事”。侯毅再度“喊話”王慧文:美團(tuán)做社區(qū)團(tuán)購,犯了一個根本性錯誤,“搞混了非標(biāo)品和標(biāo)準(zhǔn)化經(jīng)營的區(qū)別,非標(biāo)品需要無限供給,但是標(biāo)品SKU有限”。盒馬讓美團(tuán)和拼多多三年又何妨?

這樣的侯毅,行事風(fēng)格像極了另一位創(chuàng)業(yè)者——錘子時期的羅永浩,一樣有著邏輯自洽的選品美學(xué)和產(chǎn)品格調(diào),一樣喜歡對行業(yè)進(jìn)行敲敲打打。

作為跟芙蓉姐姐同時代火起來的初代網(wǎng)紅,羅永浩憑借“老羅語錄”火遍大江南北, 盡管他將登臺演講視為“人生的諸多苦難之一”,但有他出現(xiàn)的產(chǎn)品發(fā)布會、公開演講,都不缺少關(guān)注和討論度。

創(chuàng)辦錘子手機(jī)時,羅永浩的尷尬在于他炮轟過太多事物,大V時期拿著錘子砸西門子冰箱,展示他對產(chǎn)品品質(zhì)的高要求。創(chuàng)業(yè)早期炮轟行業(yè),點評他的“子公司”蘋果。此外,他還講日本的工匠精神,講細(xì)節(jié)之美。這些為他贏下了有審美、懂產(chǎn)品設(shè)計的好名聲,卻也讓他在錘子每次新品發(fā)布會上,都要遭受一次眾人對他產(chǎn)品設(shè)計理念的網(wǎng)絡(luò)審判。

比如初代產(chǎn)品T1,機(jī)身左右配置了兩套對稱的音量鍵,這是專門為左撇子設(shè)計的,展現(xiàn)了羅永浩的人文關(guān)懷,卻也因為他不喜歡機(jī)身側(cè)邊裝SIM卡的設(shè)計,而將卡槽設(shè)置在背身。這使得用戶裝SIM卡,需要拿螺絲拆開手機(jī)后蓋,堪稱使用新機(jī)的行為藝術(shù)。

后來,在市場大獲成功的堅果Pro,成為錘子最暢銷的款式,卻也因邊緣鋒利,被網(wǎng)絡(luò)嘲笑應(yīng)該改名叫“刀子手機(jī)”,拿去削蘋果。羅永浩對產(chǎn)品要求很高,卻將錘子打造成什么都做不太好的“刺頭”。

侯毅也一樣熱衷表達(dá)過對行業(yè)太多的“看不慣”,他炮轟過傳統(tǒng)賣場的“收租”模式:只提供柜臺,面向供應(yīng)商收費(fèi)。稱傳統(tǒng)賣場是供應(yīng)商給什么就賣什么,將零售做成躺著收稅的生意。他的本意或許是希望通過敲敲打打,傳達(dá)自己對產(chǎn)品琢磨不止的精神,對新零售商業(yè)模式的思考,卻被外界視為背靠阿里,什么都敢“錘”。

于是,結(jié)果就是,他越是抨擊傳統(tǒng)的零售模式,外界對盒馬多代表的“新零售”期待就越高——也可能是過高了。

02、嘗試

侯毅遠(yuǎn)比羅永浩幸運(yùn),盒馬一出生就獲得行業(yè)關(guān)注。

2016年初,盒馬鮮生低調(diào)在上海金橋開設(shè)首家店鋪,集“生鮮超市+餐飲+倉儲”三項功能,用戶可以門店購物,堂食,也可以選擇線上App下單,30分鐘內(nèi)配送上門。

在品類方面,盒馬鮮生首店以鮮活水產(chǎn)和新鮮蔬果為主打,比如帝王蟹、波士頓龍蝦。以前用戶購買這些商品,往往是“東市買駿馬,西市買鞍韉,南市買轡頭,北市買長鞭”——很少有一家傳統(tǒng)超市會集齊這些高價生鮮。于是,標(biāo)榜一站式購齊所有非標(biāo)品的盒馬鮮生,吸引了一大批時間寶貴、價格不敏感的中高端消費(fèi)者。

為這份吸引力加持的,還有盒馬的配送。

侯毅以前是做物流規(guī)劃的,在京東工作時期,他參與過上海亞洲一號物流中心的規(guī)劃。創(chuàng)辦盒馬后,他規(guī)劃的30分鐘配送上門,成為盒馬優(yōu)勢,甚至誕生出“盒區(qū)房”的概念。侯毅曾說“只有我最快,沒有人比我快”,再疊加選品、門店設(shè)計、服務(wù)、配送等多項服務(wù)加持,讓盒馬看起來很抓眼球。

其實,盒馬誕生之時,線上、線下結(jié)合的O2O模式,已經(jīng)在商業(yè)模式上驗證很多年。甚至侯毅自己在京東的職業(yè)生涯中,都操盤過一段時間的O2O業(yè)務(wù)。

2012年9月,京東跟好鄰居合作,就是按照當(dāng)時大熱的O2O模式。電商平臺做生鮮損耗及物流成本太多, 而便利店自帶冷鏈配送,兩者合作后,好鄰居成為京東商城的自提點,解決最后一公里配送問題。但是雙方對合作的預(yù)期,有所相差。京東希望借助合作從線下用戶導(dǎo)流到線上,好鄰居的預(yù)期是提升門店運(yùn)營效率。然而兩者合作后,庫存、支付體系、物流配送等多項信息并沒有打通,也就無法滿足移動互聯(lián)網(wǎng)時代對“實時”和“附近”的需求。

類似的坑,在當(dāng)年O2O大火時就出現(xiàn)過。曾經(jīng)的明星創(chuàng)業(yè)項目愛鮮蜂,砸錢、地推、買流量,最后還是倒在線上、線下的實時庫存管理上。

侯毅不看好這樣的合作模式,過于松散,很難解決庫存和商品品質(zhì)問題。他想用實體門店加電商,做一個新的商業(yè)模式。而生鮮電商供應(yīng)鏈太長,對物流和周轉(zhuǎn)率要求很高,就只想做自營。

2015年,張勇也在探索打通線上線下的新零售模式,侯毅跟他提出做盒馬的想法,并且打算從生鮮入手。張勇覺得很新穎,二人反復(fù)論證了三個月,喝了N杯咖啡,敲定店鋪初步模型:開設(shè)大店模型,而不設(shè)置前置倉。門店提供生鮮、餐飲和配送服務(wù)。

他們還制定了幾項剛性指標(biāo),用來驗證盒馬的新零售模式能否跑通:線上交易要大于線下;線上單店日均訂單量超過5000單;App不需要其他流量支持,能夠獨立生存;在冷鏈物流成本可控的背景下,實現(xiàn)可控范圍內(nèi)30分鐘送達(dá)。

張勇之于侯毅,仿似唐巖之于羅永浩,幫忙找錢,幫忙找人。錘子的天使輪、A輪,唐巖出資,親自幫忙介紹投資人。后來炮轟羅永浩不地道的鄭剛,也是在唐巖的推薦下,投資的錘子科技。

盒馬初創(chuàng)時期,張勇給了侯毅一顆定心丸,“錢的問題不用擔(dān)心,我來給你解決,你大膽做你的嘗試創(chuàng)業(yè)”。承諾很快兌現(xiàn),盒馬創(chuàng)辦兩個月后,阿里投資盒馬1.5億美元。

03、1號工程

不過,真正將盒馬帶向公眾視野,并產(chǎn)生廣泛討論度的人,是馬云。

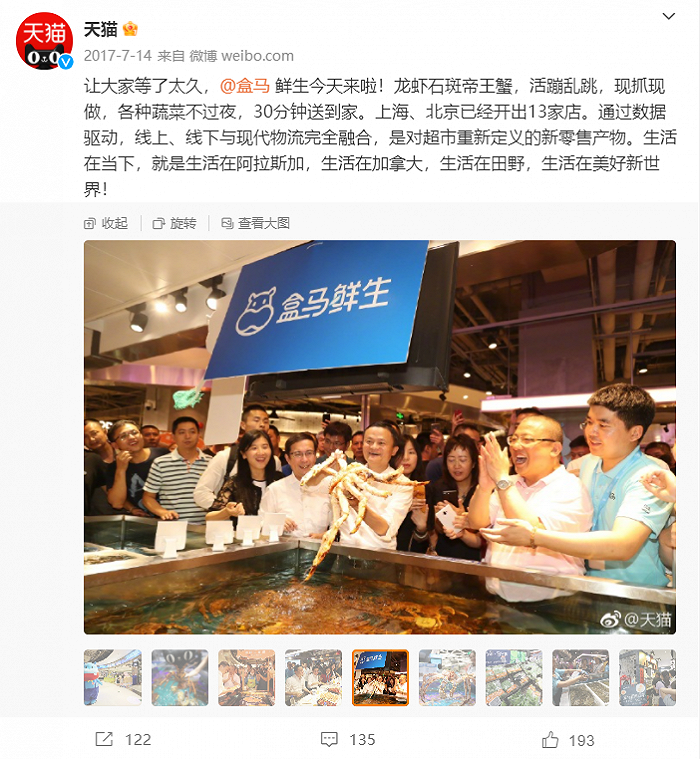

2017年7月14日,馬云來到盒馬鮮生上海金橋店參觀體驗,一張跟帝王蟹的合照在網(wǎng)上刷屏,他指著餐飲區(qū)的熟食說“太好吃了,打包打包,我?guī)У斤w機(jī)上吃”。馬云以個人流量為盒馬的餐飲服務(wù)背書,陪同他參觀的人是時任阿里CEO的張勇,當(dāng)時他更多被稱為逍遙子。

馬云和張勇行事風(fēng)格完全不同,一個天馬行空,一個細(xì)致縝密。

2016年,馬云出席杭州云棲大會,提出未來30年社會發(fā)展的5個新趨勢,并重點講了“新零售”。他表示,純電商時代很快會結(jié)束,線上線下加上現(xiàn)代物流合在一起,就能誕生出新零售。“未來的十年、二十年,沒有電子商務(wù)這一說,只有新零售”。

彼時市場并不清楚什么是新零售,但并不妨礙“新零售”成為熱議的行業(yè)熱詞。重構(gòu)“人、貨、場”,成為零售企業(yè)時常討論的概念,行業(yè)在觀察由數(shù)據(jù)刻畫用戶畫像,整合線上、線下的購物場景可以誕生出什么樣的零售新物種。盒馬便是其中的一種代表業(yè)態(tài)。

馬云現(xiàn)身,算是官宣了盒馬跟阿里的關(guān)系。天貓官方微博“順勢”官宣了盒馬鮮生的到來,并介紹稱:通過數(shù)據(jù)驅(qū)動,線上線下與現(xiàn)代物流完全融合,是對超市重新定義的新零售產(chǎn)物。

其實,在馬云調(diào)研之時,盒馬已經(jīng)實現(xiàn)小目標(biāo)——單店盈利。2017年7月,盒馬鮮生對外宣布,上海金橋店已經(jīng)實現(xiàn)單店盈利。得到馬云的親自站臺后,盒馬鮮生名正言順地作為阿里旗下的品牌,被推到聚光燈下,侯毅也成為扛起阿里新零售大旗的人。

在阿里內(nèi)部,盒馬被定義為一個數(shù)據(jù)和技術(shù)驅(qū)動,打造“吃”為核心的新零售平臺。整個2017年,盒馬勢如破竹。年末,憑借4000單線上流水,約70元的客單價,以及2000單的線下訂單,約120元的客單價,盒馬在眾多涌現(xiàn)的零售新物種中擁有了姓名。

時常有零售人來盒馬門店取經(jīng)。星巴克創(chuàng)始人霍華德·舒爾茨也來參觀過盒馬的零售業(yè)態(tài),并對門店頂部用來運(yùn)輸線上訂單的懸掛鏈很感興趣。

當(dāng)年的《哈佛商業(yè)評論》評出了年度新零售TOP10,盒馬鮮生位列其中,儼然成了新零售的樣板。一時之間模仿者眾。美團(tuán)推出類盒馬鮮生模式的掌魚生鮮,京東推出7FRESH,騰訊沒有親自下場,通過投資永輝超市和步步高商業(yè),在新領(lǐng)域占位,永輝推出的“超級物種”亦是因盒馬快速迭代出的店型。

大家都在摸著盒馬過河。

生鮮零售本身是一個薄利甚至微利的行業(yè)。沃爾瑪?shù)拿食D暝?5%上下,凈利率5%左右,這是行業(yè)頂尖企業(yè)的盈利水平。一般來說,超市的毛利率往往也就10%-15%,凈利率只有2%-3%。

中國和美國商超行業(yè)又有些不同。

在美國,沃爾瑪在內(nèi)的前三家超市品牌占據(jù)了近80%的市場份額,成功把超市做成了面向供應(yīng)商收費(fèi)的收稅型生意。Costco這樣的會員模式,雖然有意把毛利率壓低到10%,但憑借著豐厚的會員費(fèi)收入,利潤也是一個天文數(shù)字。總之,美國零售企業(yè)是典型的靠規(guī)模吃飯的生意,頭部之外,都是others。

在中國,生鮮關(guān)乎14億人的吃飯、日常生活問題,高頻,剛需,無論從何種維度觀察,都充滿想象力。更重要的是,它的市場集中度并不高,沃爾瑪(中國)、永輝、高鑫零售約300億元的銷售收入,只占據(jù)萬億超市生態(tài)約3%的市場份額,于是,從初創(chuàng)企業(yè)到阿里、京東、美團(tuán)這樣的成熟型企業(yè)紛紛加入,參與者都在押注一個機(jī)會:零售市場集中化的趨勢。

盒馬就誕生在大平臺對新的零售模式暢想和探索的需求中。

行業(yè)動作連連。2016年,沃爾瑪牽手京東,三次增持,成為持股10.1%的股東,并實現(xiàn)庫存互通,用戶互通和門店互通。幾乎同一時期,阿里巴巴私有化銀泰,入股上海百聯(lián)、三江購物、聯(lián)華超市,京東強(qiáng)調(diào)“第四次零售革命”,加深跟沃爾瑪和達(dá)達(dá)的合作。

合縱連橫的入股、并購,是要搶奪C端用戶,同時,阿里和京東也講起了面向小微商家的B端商業(yè)故事。阿里有“零售通”,京東有“新路通”,都是面向下沉市場的夫妻店,提供選品、精準(zhǔn)用戶畫像和物流等商業(yè)服務(wù)。他們希望借助像毛細(xì)血管一樣的小B商家,延伸到商業(yè)末端。

可以說,新零售的概念,把整個零售行業(yè)帶進(jìn)了一個百花齊放的迭代期,新模式和新概念層出不窮,行業(yè)快速求變,前置倉、無人零售、社區(qū)團(tuán)購,這些新業(yè)態(tài),一波接一波地刷新著人們的認(rèn)知。

作為新零售業(yè)態(tài)的代表,盒馬是其中的佼佼者,卻也只是阿里巴巴探索的“小生意”。

畢竟,即便生鮮零售巨頭沃爾瑪,也只是年收入572 億美元,凈利潤13.6億美元的企業(yè),跟阿里巴巴的營收規(guī)模不在同樣的數(shù)量級。盒馬是阿里新零售的“1號工程”,卻也并不是阿里的唯一賭注。張勇下注盒馬的同時,阿里也在發(fā)展淘點點、喵生鮮、天貓超市等事業(yè)部。這是典型的大廠做事風(fēng)格——賭方向,但在方向上探路的卻并不只有一匹“良駒”。

04、趨勢

盒馬的出現(xiàn),賭的是中國消費(fèi)升級和線上線下購物融合的趨勢。

在侯毅的理解里,中國消費(fèi)升級以后對服務(wù)的追求已經(jīng)遠(yuǎn)遠(yuǎn)超過于對產(chǎn)品本身價格的追求。他也按此理念,打造盒馬的產(chǎn)品形態(tài)。盒馬的日日鮮,正是基于一日三餐讓老百姓吃到最新鮮、最健康的商品的理念構(gòu)建的,主打“只售一日,不賣隔夜的肉菜蛋奶”。當(dāng)然,亦有用戶在盒馬花著“日日鮮”的錢,過著“次日鮮”的生活,畢竟一次性購入的食材,當(dāng)天未必能吃完。

按照侯毅的說法,“雖然我們的肉保質(zhì)期三天,未來牛奶保質(zhì)期7天,蔬菜理論上沒有保質(zhì)期,但都僅銷售一天,這是我們銷售模式本質(zhì)的變化。”產(chǎn)品形態(tài)上,“日日鮮”綠葉菜普遍在300~350g一包,豬肉則在350~450g一包,正好滿足炒一盤菜的需求。

為了保證“僅售一天”的銷售方式,每天21:30之后,盒馬鮮生不少新鮮飯菜、海鮮、甜品、飲料、點心會被從貨架上撤下,丟到小推車?yán)锢呷拥簟S须娚逃^察人士評論到“如果企業(yè)出現(xiàn)大量的丟棄現(xiàn)象,很可能理念是先進(jìn)的,但管理手法是落后的”。后來,就有了盒馬生鮮奧萊的店鋪形態(tài),專門售賣這些不夠資格繼續(xù)擺放在盒馬貨架的商品。

侯毅對新零售的理解,不僅僅在于線上、線下的流量融合,而體現(xiàn)在打造產(chǎn)品的能力上。他自詡是盒馬”首席產(chǎn)品體驗官“,稱商品力是盒馬唯一的核心競爭力。盒馬成立第一天就建立了買手制度、自有品牌制度,從全世界采購商品,注重從數(shù)據(jù)中找到轉(zhuǎn)化成網(wǎng)紅產(chǎn)品的方法。

比如,淄博燒烤火爆網(wǎng)絡(luò)之后,盒馬推出了淄博燒烤套餐, 59.9元一份,包括一份瘦牛肉串,一份豬五花肉串,淄博小餅、醬料和蔥。產(chǎn)品由紐瀾地提供——一家淄博當(dāng)?shù)仄髽I(yè),較早時期進(jìn)入盒馬的肉類供應(yīng)商。再往前看,前幾年小龍蝦成為網(wǎng)紅產(chǎn)品,盒馬順勢推出“龍蝦桶”,99元3斤小龍蝦的價格,堪稱業(yè)界良心。

不只有好產(chǎn)品和好價格,按照侯毅的設(shè)想,盒馬還要成為新零售標(biāo)準(zhǔn)的制定者,盒馬提出概念,供應(yīng)商做產(chǎn)品。盒馬曾輔助翼倍餐飲,開發(fā)出“微波40秒”叮叮包系列產(chǎn)品。

根據(jù)自己品味和喜好打造產(chǎn)品和品牌的侯毅,屬于產(chǎn)品經(jīng)理型的創(chuàng)業(yè)者。

就像錘子時期的羅永浩那樣。

錘子手機(jī)曾經(jīng)有過不少為人稱道的細(xì)節(jié),比如,短信發(fā)送完前取消操作、定時發(fā)送信息、直接將短信和郵件里的和日程相關(guān)的內(nèi)容識別并添加到日歷、為錄音軟件設(shè)計記錄重要節(jié)點的功能、還有更高效的桌面圖標(biāo)的拖拽和隱藏方式等。

錘子手機(jī)在供應(yīng)鏈管理和工業(yè)設(shè)計方面或許有不令人滿意的地方,但在軟件交互、使用效率提升方面,至少是能讓用戶感知到羅永浩對用戶體驗的重視程度的。這個脾氣暴躁的胖子,很在意用戶使用過程中的細(xì)小痛點。

區(qū)別在于,比起創(chuàng)業(yè)者的身份,當(dāng)時的羅永浩更像一位理想驅(qū)動型的產(chǎn)品經(jīng)理,堅持按照自己喜好去行動。就像2018年鳥巢的錘子發(fā)布會,主角本應(yīng)該是帶領(lǐng)錘子起死回生的新機(jī),結(jié)果羅永浩花了大篇幅的時間,用來講述TNT工作站——相比能掙錢的手機(jī)業(yè)務(wù),工作站這種蘋果曾經(jīng)嘗試過但失敗的產(chǎn)品形態(tài),顯然更能激發(fā)他的熱情。

有投資人評論錘子科技時期的羅永浩:基于個人喜好談產(chǎn)品,屬于產(chǎn)品經(jīng)理型的創(chuàng)業(yè)者,喜歡談產(chǎn)品,不擅長談戰(zhàn)略。

05、狂飆后遺癥

侯毅對戰(zhàn)略思考更有熱情。他很在意品類和服務(wù)的拓寬。在他的帶領(lǐng)下,盒馬賣生鮮、做餐飲,搞外賣,業(yè)務(wù)種類繁多。

盒馬鮮生在一線城市驗證了自己的商業(yè)模式,迅速向全國推廣。2018年全年,盒馬新開了88家店,“舍命狂奔”,比前兩年的總和還多,三年布局全國超過200多家門店。

但是重資產(chǎn)的生鮮零售與邊際成本幾乎為零的互聯(lián)網(wǎng)不同,過度擴(kuò)張帶來的是不是規(guī)模效應(yīng)帶來的盈利、而是持續(xù)虧損。在海南,一家大潤發(fā)持有的盒馬店,開業(yè)三個月虧損達(dá)到970多萬元;在福建,福州地區(qū)的盒馬鮮生店2018年虧損5883萬元,2019年虧損擴(kuò)大,僅上半年就虧去4044萬元。單店坪效也與盒馬鮮生對外宣稱的單店坪效5萬元差距巨大,很多門店坪效在2~3萬元,一些二三線城市的坪效甚至只有1萬元出頭。

同時,盒馬多次面臨監(jiān)管部門抽檢不合格、偷換食材等食品安全問題,胡蘿卜標(biāo)簽門、過期進(jìn)口椰奶等事件,都在社交媒體陸續(xù)發(fā)酵。

狂飆之中,侯毅開始反思,認(rèn)為盒馬不該早早擴(kuò)品。盡管生鮮是高頻消費(fèi),但飲食習(xí)慣和食材品類的地域差別太大,盲目擴(kuò)張容易水土不服。

2019年,盒馬鮮生首次出現(xiàn)關(guān)店的情況——盒馬鮮生昆山新城吾悅廣場店,生命周期不足一年。同年的阿里內(nèi)部大會上,侯毅親自領(lǐng)取了代表業(yè)務(wù)最差的爛草莓獎。

頒獎給侯毅的人,正是當(dāng)年力挺他的張勇。在盒馬的內(nèi)部會上,張勇沒講戰(zhàn)略,沒聊經(jīng)營,而是講組織、文化,講盒馬要保命狂奔,跑得久一點。“老菜今年在組織部上,面對全集團(tuán)核心管理團(tuán)隊500多人,領(lǐng)了爛草莓獎。我堅持這個獎要給盒馬,這是一個態(tài)度”。

跟爛草莓獎一同到來的是盒馬的降級。

自盒馬成立以來,侯毅一直是直接向張勇匯報,但在2019年12月,隨著阿里組織架構(gòu)的調(diào)整,侯毅改向B2B 事業(yè)群總裁戴珊匯報,盒馬也從獨立事業(yè)群,降級為事業(yè)群的子業(yè)務(wù)部門。此輪調(diào)整距離盒馬升級為獨立事業(yè)群僅僅過去6個月,短時間內(nèi)二次調(diào)整,集團(tuán)對盒馬的態(tài)度已經(jīng)發(fā)生變化。

盒馬在集團(tuán)內(nèi)部遭遇壓力,在行業(yè)內(nèi)的模式優(yōu)勢也不再明顯。市場新的關(guān)注點在社交電商,風(fēng)口在小程序。資本關(guān)注到社交平臺上崛起的電商業(yè)務(wù),花生日記,環(huán)球捕手,以及最具成長性的拼多多,不到三年的時間GMV過千億。

這些新涌現(xiàn)的企業(yè),并不來自于新的零售概念,很多甚至沒有涉及互聯(lián)網(wǎng)、技術(shù)、數(shù)據(jù)的鏈路重構(gòu),也沒有什么龐雜流程和復(fù)雜概念,僅僅是找到了新的、廉價的流量池——微信,新涌現(xiàn)的電商平臺們,就迅速找到了連接下沉市場的高效通道。

而此時的盒馬,正忙著在全國拓店的模型沒跑通的情況下,增加新業(yè)態(tài),與大潤發(fā)共同推出“盒小馬”,定位為生鮮+精選+線上線下一體化,瞄準(zhǔn)四五線城市或社區(qū)新零售。此外,它還拓展新的消費(fèi)場景,推出了名為F2(Fast &Fresh)的盒馬版便利店,主打辦公室場景下的餐飲便利店。盒馬集市等業(yè)務(wù)嘗試,也陸續(xù)上線。

但如今看來,“新零售”成了盒馬模式的代名詞,也成了它的禁錮。

它的業(yè)務(wù)創(chuàng)新重點落在線下場景,通過設(shè)計不同店型,切入各類消費(fèi)場景,解決用戶的飲食、生活需求。換而言之,“場景”困住了侯毅。他執(zhí)著于迭代店型,好滿足不同消費(fèi)需求的龐雜和瑣碎的迭代之中。

其實理念正確,模型自然會體現(xiàn)出來通用性和適配性。黃崢的“把資本主義”倒過來,聚集普通消費(fèi)者確定性的購物需求,給予廠家穩(wěn)定的訂單安排,進(jìn)而換取折扣的方式,帶領(lǐng)拼多多從征服“五環(huán)外”到滿足“五環(huán)內(nèi)”。畢竟,低價是適用于所有群體的銷售靈藥,不管生鮮零售如何嘗試模式創(chuàng)新,最終中國最大的生鮮電商,不是叮咚買菜、不是多種店型的盒馬,而是拼多多。

侯毅沒能找到第二個盒馬鮮生這樣的樣本。事實上,不只是盒馬陷入迷茫,當(dāng)年跟著盒馬試水“新零售”的企業(yè)也遇到問題。

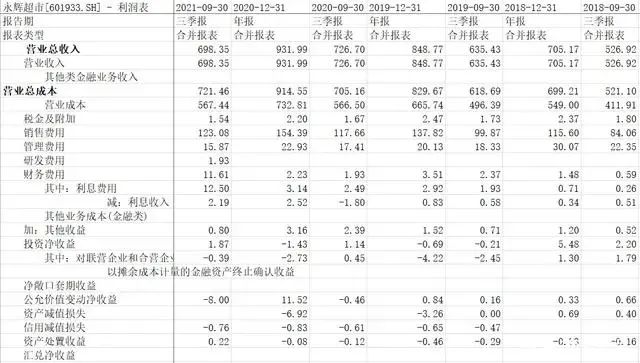

永輝超市自2018年起的營收就陷入增速不斷放緩的狀況。更加雪上加霜的是,旗下嘗試“新零售”業(yè)務(wù)的永輝云創(chuàng)在2016-2019年間累計產(chǎn)生26.46億元的虧損。永輝超市創(chuàng)始人張氏兄弟,在2018年底解除一致行動關(guān)系,兩兄弟分家,永輝云創(chuàng)也從永輝超市中剝離。

市場開始對新零售“祛魅”。

在行業(yè)論壇中,侯毅提到2018年是填坑之戰(zhàn),承認(rèn)友商被盒馬帶到坑里了。他又一次進(jìn)行反思了,表示盒馬鮮生要回歸做生鮮的初心,回歸零售業(yè)的本質(zhì),回到定位理論、品類規(guī)劃、價格策略、精準(zhǔn)營銷等等舊工具,不要只盯著線上、線下。

就在盒馬對復(fù)制模型,全國拓店信心搖擺之際,錘子正在忙著展開“求生之路”,先后接觸過百度、華為、阿里等方面,均未談妥新一輪融資。隨后,智能手機(jī)行業(yè)進(jìn)入收縮,美圖“委身”小米、金立轟然“倒塌”,業(yè)界注意力集中在錘子和魅族身上。阿里曾經(jīng)提出過出資條件,將自己持股的魅族和錘子合并,羅永浩出局。錘子沒有接受這個方案,融資陷入僵局。

此后的盒馬和錘子,走向了完全不同的命運(yùn)。這與兩位創(chuàng)始人本身、以及他們所借助或依附的力量有關(guān)。同羅永浩帶著錘子無章法的產(chǎn)品迭代相比,盒馬業(yè)務(wù)鋪得廣,但至少有阿里的組織文化對其進(jìn)行約束。而羅永浩卻將錘子經(jīng)營成符合自己喜好的、各種一時興起的產(chǎn)品碎片的盛放地。

06、下沉

盒馬更大的“錯過”,接踵而至。

生鮮電商人才多元,永輝超市創(chuàng)始人張軒松兄弟,從基層打拼,19歲停學(xué)搬磚,20歲從一家雜貨鋪干起,辦起了營收規(guī)模僅次于沃爾瑪?shù)某小N锩绖?chuàng)始人張文中,斯坦福大學(xué)系統(tǒng)工程博士畢業(yè)。創(chuàng)業(yè)、經(jīng)商,辦過計算機(jī)企業(yè),后加入生鮮零售。

曾經(jīng)攪動風(fēng)云的社團(tuán)團(tuán)購模式,創(chuàng)辦者是開了30多年小賣部、便利店、超市,來自湖南益陽農(nóng)村的岳立華。他創(chuàng)辦的興盛優(yōu)選,通過微信群預(yù)訂,次日達(dá)的模式,0倉儲、0庫存、0配送就把菜賣了,去年每天訂單超過400萬單,全年GMV突破100億。

按其他生鮮電商的活法,客單價80塊才不虧損;而興盛優(yōu)選客單價還不到20塊錢。資本怎能不心動?2018年,岳立華完成興盛優(yōu)選的第一輪融資。社區(qū)團(tuán)購模式也成了資本的新寵兒。

2019年初,社區(qū)團(tuán)購模式火起來的時候,總有人跟侯毅念叨社區(qū)團(tuán)購,但他遲遲不愿做。他認(rèn)為社區(qū)團(tuán)購作為營銷手段,用于拉新和促銷尚可,但不能創(chuàng)造真正的商業(yè)價值。

但侯毅沒有堅持太久,2020年年初,盒馬開始試水社區(qū)團(tuán)購,但效果不好,擱置了。而這一年正是平臺企業(yè)加入“社區(qū)團(tuán)購”混戰(zhàn)的年份。6月,滴滴上線橙心優(yōu)選;7月,美團(tuán)推出美團(tuán)優(yōu)選;8月,拼多多上線多多買菜。直到9月,盒馬才成立“盒馬優(yōu)選”(之后改名“盒馬集市”),姍姍遲來地重新?lián)u旗入局。

此后,盒馬似乎也沒有全力去搏。2020年年底,盒馬集市在長沙開城,計劃開出2萬個團(tuán)點,彼時,美團(tuán)、橙心在當(dāng)?shù)氐膱F(tuán)點接近4萬個,興盛優(yōu)選的團(tuán)點達(dá)到7萬,單量上也比盒馬高出十幾倍。2021年1月京東的京喜拼拼上線,輕松超過提前進(jìn)場的盒馬集市。

當(dāng)然,侯毅和羅永浩的不同在于,侯毅背后有阿里。他得到了支持,盒馬的發(fā)展也有要符合集團(tuán)需求的整體規(guī)劃。

盒馬在社區(qū)團(tuán)購上沒有太多斬獲,但阿里并不想失掉社區(qū)團(tuán)購這塊市場。2021年4月,盒馬集市與零售通的社區(qū)團(tuán)購業(yè)務(wù)合并,由時任B2B事業(yè)群總裁戴珊全面接管。被收走盒馬做社區(qū)團(tuán)購的指揮棒,侯毅有些不甘,“我覺得盒馬集市已經(jīng)做得很好,但集團(tuán)沒給我們足夠的資源和時間”。

侯毅可以“甩鍋”,但留給盒馬進(jìn)行調(diào)整的時間不多了。

前十年的消費(fèi)邏輯是升級,如今的趨勢是消費(fèi)降級。盒馬踩中消費(fèi)升級的脈搏,但是在下沉市場,服務(wù)更廣泛的用戶群體上,它取得的成績沒有初創(chuàng)時期亮眼,還陷入在很多細(xì)小的“纏斗”之中,比如,跟叮咚買菜的模式之爭。

上海是盒馬的大本營,盒馬模式建立初期,便是按照“上海人需要的一頓飯來構(gòu)建”,商品要全、要新鮮,性價比要高,服務(wù)還要好。后期,盒馬從上海出發(fā),向全國擴(kuò)張。但大本營上海也并不穩(wěn)固。叮咚買菜在上海成立, 通過補(bǔ)貼、大力拉新,在上海的前置倉超過100個,平均客單價66元。上海也是叮咚買菜第一座宣布整體盈利的城市。

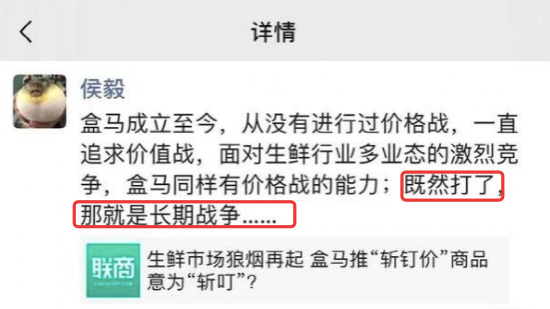

這正是侯毅抨擊過的模式。他認(rèn)為前置倉模式是不成立,是做給VC看的模式,并堅定相信,靠補(bǔ)貼的商業(yè)模式走不遠(yuǎn)。但在上海,為了阻擊叮咚買菜的發(fā)展,盒馬鮮生也推出過“斬釘價”,侯毅在朋友圈發(fā)文稱“盒馬成立至今,從沒有進(jìn)行過價格戰(zhàn),一直追求價值戰(zhàn),面對生鮮行業(yè)多業(yè)態(tài)的激烈競爭,盒馬同樣有價格戰(zhàn)的能力;既然打了,那就是長期戰(zhàn)爭……”。

對此,叮咚買菜CEO梁昌霖也隔空回應(yīng):“商業(yè)競爭很正常,老二最大的夢想就是要拼死跟老大干一場”,并附了一張數(shù)據(jù)截圖,顯示叮咚買菜已經(jīng)名列中國生鮮電商榜首。

不只如此,盒馬在業(yè)務(wù)模式上也進(jìn)行過調(diào)整,曾經(jīng)在實體店內(nèi)開辟了一個300平方米的“盒馬小站”,以前置倉模式來銷售平價菜,當(dāng)然,后來就被放棄了。再后來,叮咚買菜上市了,沒多久,侯毅在朋友圈稱,叮咚買菜“估計馬上要爆倉......靠投資方的資本無序擴(kuò)張,價格補(bǔ)貼,贏得市場是不長久的。”

主動“炮轟”的背后,是盒馬鮮生的壓力越發(fā)巨大。

在消費(fèi)業(yè)態(tài)競爭激烈的上海,它不得不附身當(dāng)起追隨者。2020年,盒馬在上海浦東森蘭商都中心B1層開張了首家倉儲式會員店,對標(biāo)Costco。這項決定,看起來不像是基于企業(yè)發(fā)展戰(zhàn)略的規(guī)劃,而是根據(jù)對手動作進(jìn)行的動態(tài)調(diào)整。侯毅曾表示過,進(jìn)入會員市場,盒馬當(dāng)時也是“腦子一熱”沖進(jìn)去了。

大店模型競爭激烈,小店模型同樣競爭白熱化。

以“前置倉”形式存在的盒馬小站退出市場,升級為盒馬Mini店。后者相比于盒馬鮮生店,面積更小,配送范圍也縮短至1.5公里。侯毅曾斷言,“盒馬mini是生鮮電商的終局”,結(jié)果呢,但是,Mini店到2020年底時僅開出14家,與一年內(nèi)要開100家店的目標(biāo)相去甚遠(yuǎn)。次年,盒馬mini模式被叫停。

取而代之,盒馬又推出“盒馬鄰里”,作為探索社區(qū)電商的新模式,主打次日送達(dá)或者自提,2021年7月推出,同年年底,被曝大規(guī)模關(guān)店。算下來,從推出到關(guān)店只隔了4個月。

盒馬孵化的新業(yè)務(wù),往往幾個月后就撤銷了,模型沒有繼續(xù)推廣。一次次起跳又失敗的嘗試,讓侯毅與盒馬都變得有些尷尬。

侯毅講話不收斂,時常提“標(biāo)準(zhǔn)、規(guī)則、終局”等互聯(lián)網(wǎng)黑話,立場也反復(fù)橫跳,先是否定友商新模式,接著打不過就加入,再到失敗退出。幾個月前還豪言壯語,幾個月后聲勢就煙消云散。他也解釋過,“我從來沒說,我講過的話能管一輩子,今年講錯了,明年再改嘛,市場在變化,你肯定也要變”,但“狼來了”的話喊多了,慢慢地大家也就免疫了。

沒有改變的,是盒馬的一路狂飆。在觀念和模式的反復(fù)調(diào)整中,盒馬馬不停蹄地開疆拓土,先后嘗試了盒馬F2、盒馬菜市、盒馬MINI、盒馬小站、盒馬鄰里、盒馬集市、盒馬X會員店、盒小馬、盒馬生鮮奧萊店等多種零售業(yè)態(tài),其中,既有服務(wù)中產(chǎn)用戶的倉儲式會員賣場,也有服務(wù)價格敏感用戶的“社區(qū)店”,但真正被大眾廣泛知曉,并長久存在的商業(yè)業(yè)態(tài),屈指可數(shù)。

07、新趨勢

盒馬至今依然保留的,也被稱為三駕馬車的業(yè)務(wù),只剩盒馬鮮生標(biāo)準(zhǔn)店、盒馬X會員店及盒馬生鮮奧萊。一手消費(fèi)升級,一手消費(fèi)降級,可惜場內(nèi)都有強(qiáng)龍坐陣,壓得盒馬多少有點憋屈。

與七年前相比,如今中國的零售業(yè)已經(jīng)全然不同,傳統(tǒng)大賣場陸續(xù)閉店,但會員店模式火爆。

中國市場的倉儲式會員店,最有存在感的首先論山姆會員店。即使在盒馬X會員店內(nèi)購物,山姆的存在感依然很強(qiáng),一邊是前來購物的消費(fèi)者總念念叨叨,將店內(nèi)商品跟山姆比價,一邊是盒馬X會員店內(nèi)的醒目標(biāo)注“同城付費(fèi)制會員店Sam’s Club店內(nèi)相同商品價格更低,可在7日之內(nèi)憑有效證退差價。”

這廂山姆逆勢增長,今年二月的付費(fèi)會員數(shù)量已經(jīng)超過400萬;那廂后浪也在虎視眈眈。“中國人自己的會員店”可不止盒馬,還有Fudi,且擴(kuò)張速度比盒馬激進(jìn)得多。以北京為例,一年內(nèi)就開出三家,第四家及第五家店已然確定,以治愈系的高顏值分流不少了盒馬X會員店的客群。

如果說盒馬X會員是實力趕不上野心,盒馬奧萊的出現(xiàn)多少有點吃力不討好。

奧萊店承擔(dān)的任務(wù)是清倉,處理盒馬鮮生門店沒有銷售出去的當(dāng)日貨品,比如幾毛幾塊錢的菜,打到骨折的烘焙、牛奶和預(yù)制菜。然而,盒馬多年來給人們留下“品控佳”的印象放在奧萊身上卻成了不合時宜的負(fù)擔(dān),在社交媒體上,經(jīng)常出現(xiàn)關(guān)于盒馬奧萊店品控差的吐槽。

位于北京太陽宮的盒馬奧萊,只有剛開業(yè)時人潮洶涌,如今每晚秒殺的時候,店內(nèi)客戶基本維持在二十至三十人左右,肉、蛋、水果依然不能完全消化。影響客流的因素,還有競對,比如多多買菜。按照盒馬消化生鮮店臨期食品的策略,每5~6家盒馬鮮生店菜配置一個盒馬奧萊,這樣的密度根本趕不上多多買菜的遍布社區(qū)。

下沉市場的平淡表現(xiàn)也許并不重要。侯毅在年初的公開信中提到,盒馬鮮生和X會員店的定位是大城市主流人群,而盒馬奧萊和盒馬NB則定位于普通消費(fèi)者。實際上,盒馬的關(guān)鍵客群一直是前者,折騰了這么多年,盒馬不忘初心,最想留住的還是買得起且愿意買帝王蟹的中高端客戶。

尷尬的是,當(dāng)購買渠道日益豐富,擺在中高端客戶面前的選擇越來越多,盒馬的優(yōu)勢并不明顯。

雖然盒馬把帝王蟹的價格打下來了,但其他常用生鮮水果的價格一般比普通O2O貴20%。在選址方面,盒馬鮮少在社區(qū)及寫字樓的觸手可及之處,便利性被七鮮、永輝、物美甚至百果香等線下商超碾壓,一個典型的表現(xiàn)就是,“盒區(qū)房”的概念現(xiàn)在基本無人提及了。

這是另一種尷尬。

盡管盒馬已經(jīng)開出多家門店,但直到現(xiàn)在,一提到盒馬,人們先入為主的定義依然是生鮮電商。根據(jù)侯毅在2022 年底公開演講中的數(shù)據(jù),盒馬在北京、上海兩地的整體線上訂單占比達(dá)到 80% 以上,全國線上訂單占比則達(dá)到 70%。

盒馬只能主動擴(kuò)大配送范圍。今年3月,盒馬新增5公里一小時送達(dá)的配送服務(wù),放低姿態(tài)的背后是對獲客的渴求。中產(chǎn)家庭在山姆和Costco推著大號購物車,趕潮流的年輕人在Fudi的治愈色里打卡,盒馬的客群又是誰呢?面孔并不清晰。幾乎嘗遍了所有零售形態(tài)的盒馬,在一次次效仿中,失去了形成自己獨特陣地、留住忠實客群的機(jī)會。

侯毅曾經(jīng)提到,“把商品做好,讓消費(fèi)者有‘不得不來盒馬’的理由”。聽起來很有理想,實則放置在任何品牌身上,都不違和。向上看,山姆有積累幾十年的供應(yīng)鏈優(yōu)勢,同樣是爆品邏輯,山姆的牛肉就比盒馬的海鮮有著更普世的餐桌消耗。向下看,拼多多深入基層扶持農(nóng)業(yè)科技的商品,早已甩掉了廉價低質(zhì)的帽子。再環(huán)視四周,各家高度同質(zhì)化的自有產(chǎn)品,品質(zhì)其實都差不多。瑞士卷、青柑汁、烤雞,準(zhǔn)入門檻并不高,復(fù)制起來很容易。

《老友記》里經(jīng)典的一幕是,Ross面對Julie和Rachel左右為難,面對萬般皆好的Julie,Ross只能列出唯一卻也是最致命的“缺點”,She’s not Rachel。

放到盒馬身上,面對市面上一眾環(huán)肥燕瘦各具特色的競品和并不長情的消費(fèi)者,無論是對客戶還是投資者,盒馬最缺的就是那句“但它不是盒馬”的堅定選擇。

08、下一個10年

從數(shù)據(jù)層面來看,盒馬今年的業(yè)績開局亮眼。阿里巴巴最新財報顯示,2023財年第一季度,盒馬商品交易額增長超30%。在阿里增長大盤略顯疲軟的情況下,盒馬的增速卻是搶眼。

盒馬的夢想很大,侯毅在年初的員工信中定下了未來10年的目標(biāo):服務(wù)10億客戶,全國銷售額將達(dá)到1萬億元——不過這很可能是侯毅的又一次“信口開河”。

按照盒馬目標(biāo),規(guī)劃的實現(xiàn)路徑只有兩條:向下沉市場甚至是海外市場要用戶;提高運(yùn)營精細(xì)程度。

奧萊店正在扮演下沉市場排頭兵的角色。侯毅在2022年盒馬新零供大會上宣稱,“從今年年底、明年開始,奧萊將是我們重要的戰(zhàn)略項目”。種種跡象表明其重要性可能超過其他業(yè)態(tài)。目前盒馬奧萊店在全國有五十多家,其中上海十幾家,預(yù)計到年底僅上海將會開出100家。盒馬這些折扣店將全面對標(biāo)德國的阿迪(ALDI),基本品的價格打到大賣場的一半。

對內(nèi)管理上,盒馬還要“繼續(xù)狠一點、繼續(xù)苦一點”,全面實施精細(xì)化運(yùn)營。新零售模式需要以盈利作為最終檢驗,市場以及整個環(huán)境也到了企業(yè)需要重點考慮盈利的時候。

盡管上市的傳聞已經(jīng)頻頻出現(xiàn),但擺在盒馬面前的路,并非坦途。

今年1月份的內(nèi)部信里,侯毅將盒馬2022年的目標(biāo)設(shè)為從單店盈利提升為全面盈利。其他企業(yè)亦是如此。

生鮮零售是薄利,甚至是微利的行業(yè)。每日優(yōu)鮮的徐正說過是彎腰建撿鋼镚的行業(yè),每日優(yōu)鮮倒在俯拾碎銀子的道路。按照叮咚買菜CEO梁昌霖的說法,只要持續(xù)實行開源節(jié)流,叮咚買菜很有可能會實現(xiàn)全面盈利。前提是開源節(jié)流,去年四季度叮咚買菜首次盈利,代價是斷臂求生,大規(guī)模撤城。

對手在收縮戰(zhàn)線,盒馬還在做新嘗試。侯毅透露,下半年盒馬會推出名為“freshippo best”的新業(yè)態(tài),“我們已經(jīng)開始在籌建了,快的話今年10月就能開出來。”他還透露,盒馬籌建了一個真正意義上批零一體化的業(yè)態(tài),名為fod(Food Operation Delivery),開業(yè)時間計劃是今年年底。”

在規(guī)劃中,在fod和freshippo best這兩個新業(yè)態(tài)開出之后,盒馬就走向了全業(yè)態(tài)發(fā)展。“今年,盒馬會在上海完成真正意義上的全業(yè)態(tài)經(jīng)營。”侯毅說。

全業(yè)態(tài)之外,盒馬還要啟動全渠道運(yùn)營,即“盒馬走出盒馬”。侯毅透露,2023年,盒馬會在淘寶、餓了么、高德、菜鳥裹裹都開出官方旗艦店,在完成阿里系渠道的覆蓋之后,還將走向更多的渠道。

但正如前文所提到的,缺少獨特陣地與客群的盒馬,在這些渠道的優(yōu)勢是什么呢?如果說盒馬在1.0時代成功講出了“新零售”的概念,在2.0時代陷入了“狂飆”的主題,那么,在下一個10年,盒馬能講給資本市場聽的故事主題,又是什么呢?

這是盒馬需要靠自己去尋找的答案。作為阿里六大業(yè)務(wù)集團(tuán)之外的獨立業(yè)務(wù)公司,盒馬如今自負(fù)盈虧,也擁有更多的自主權(quán)。只是,侯毅基于用戶消費(fèi)場景細(xì)致的鋪設(shè)店型,求大求全的業(yè)務(wù)規(guī)劃,能否真正平衡到業(yè)務(wù)創(chuàng)新和保持盈利?當(dāng)中國消費(fèi)市場進(jìn)入到增量飽和的競爭維度,less is more 或許能活得久。

正如張勇所說,“保命狂奔,跑得久一點”。