文|讀懂財經(jīng)

在過去相當長時間里,奶粉都是中國消費品里只漲不跌的代表。從2014年到2019年奶粉平均售價從336.3元/kg大幅提高到438.2元/kg,5年時間增長了1.3倍。橫向?qū)Ρ龋覈谭蹆r格世界第一,要比全球平均水平高1.7倍。單靠著提價,從2016年到2019年,中國飛鶴的凈利潤增長高達9倍,遠遠超過了營收的增幅。

如今,奶粉行業(yè)只漲不跌的時代已經(jīng)過去。近幾個月,大部分熱銷國產(chǎn)嬰幼兒奶粉價格都降至了近年來的最低價,且降價活動更加頻繁。據(jù)了解,一款定位中高端的1段嬰兒奶粉,2022年前的價格基本穩(wěn)定在單罐340元左右,而今年5月份疊加優(yōu)惠后單罐價格僅為280元。

某種程度上說,奶粉降價是國內(nèi)消費品行業(yè)發(fā)展的風向標。連奶粉價格都下降了,國內(nèi)快消品的消費升級邏輯還能跑通嗎?

本文持有以下觀點:

1、奶粉的用戶心智正在改變。國內(nèi)奶粉實現(xiàn)高溢價,部分原因是國內(nèi)獨有的信任溢價。但新國標出臺,帶來了史上最嚴監(jiān)管,奶粉信任危機正在消解。疊加消費降級的影響,消費者改變了“只買貴的”的用戶心智。

2、奶粉遇到了產(chǎn)能過剩的問題。利潤刺激使奶粉行業(yè)出現(xiàn)建廠熱潮。但近年來,新生兒數(shù)量的持續(xù)下降,行業(yè)產(chǎn)能出現(xiàn)過剩。2022年中國飛鶴存貨周轉(zhuǎn)天數(shù)增加了11天,雅士利國際存貨周轉(zhuǎn)天數(shù)增加了18天,倒逼奶粉品牌降價去庫存。

3、參考日本市場,即使消費下行,快消品依然具備消費升級的可能。上世紀90年代,日本消費下行,但像龜甲王、資生堂、明治控股等企業(yè)依然憑借高端化實現(xiàn)了業(yè)績增長。

01 奶粉“踩踏式”降價

《南方周末》曾援引廣東省奶業(yè)協(xié)會顧問王丁棉的話,“近十年來中國市場有兩種商品只漲不跌,一個是房子,另一個是嬰幼兒配方乳粉(奶粉)。”

奶粉價格不斷提高,國內(nèi)奶粉品牌的盈利能力也在快速增長。2016年到2019年,中國飛鶴的營收增長了2.7倍,而凈利潤增長高達9倍。那是屬于國內(nèi)奶粉品牌的“黃金時代”。但如今情形已經(jīng)變了,過去只升不降的國產(chǎn)奶粉現(xiàn)在已經(jīng)開始降價了。

按照《中國新聞周刊》報道,大部分熱銷國產(chǎn)嬰幼兒奶粉價格,都在近幾個月出現(xiàn)了幾年來的最低價,且降價活動更加頻繁。比如,一款定位中高端的1段嬰兒奶粉,2022年之前價格基本穩(wěn)定在單罐340元左右,去年年末以來,經(jīng)常出現(xiàn)300元左右的低價,今年5月份疊加優(yōu)惠后單罐價格僅為280元。

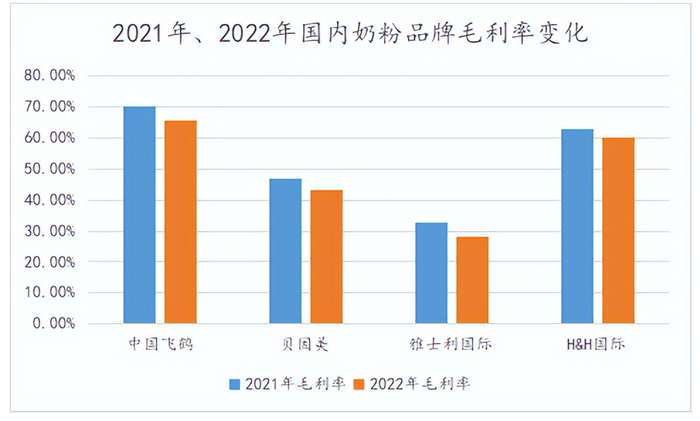

奶粉降價的影響反映到國內(nèi)奶粉品牌的業(yè)績上。2022年,國內(nèi)奶粉品牌盈利能力均出現(xiàn)下滑,即使是奶粉龍頭中國飛鶴,其毛利率也同比下降近5個百分點。

更重要的是,品牌的降價促銷甚至擾亂了整個奶粉行業(yè)。在品牌的降價促銷下,經(jīng)銷商急于用更低的價格把屯的貨賣出,使終端市場出現(xiàn)了竄貨的情況。由于竄貨價格遠低于門店銷售的價格,進一步擾亂了市場價格,部分門店甚至出現(xiàn)了一客一價的銷售現(xiàn)象。某位小型連鎖母嬰品牌的負責人感慨,“賣了15年奶粉,第一次見到這么亂的市場。”

奶粉價格的失控與新生兒數(shù)量下降有關。2022年,國內(nèi)新生兒數(shù)量為956萬較2021年減少,自1961年以來新生兒數(shù)量首次跌破1000萬。新生兒數(shù)量下降,意味著需求減少,降價搶市場,成為奶粉品牌自然的選擇。

但問題是,新生兒數(shù)量下降的問題由來已久,過去5年平均每年都少生138萬新生兒。因此,很難將奶粉降價促銷看做只是受單一出生人口下降的影響。奶粉價格的密集下降,更像是奶份企業(yè)為過去的激進行為買單。

02 過剩產(chǎn)能,與被改變的心智

過去幾年,奶粉品牌經(jīng)歷了一輪激進的定價策略與擴產(chǎn)計劃。

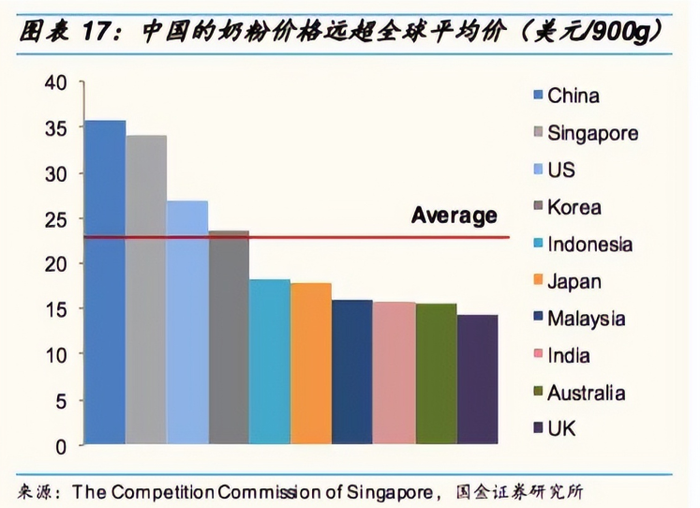

在相當長時間里,奶粉品牌信奉超高產(chǎn)品定價。2014年,高端和超高端奶粉的市場份額只有22%,到2019年已經(jīng)增長到43%。再此期間,奶粉平均售價從336.3元/kg大幅提高到438.2元/kg。橫向?qū)Ρ鹊脑挘瑖鴥?nèi)奶粉平均售價250元/900g,不僅遠超世界平均水平的150元/900g,還比美國、英國、新加坡、日本等發(fā)達國家都高一截。

國內(nèi)奶粉售價全球最高的根源在于信任溢價。在多次奶粉安全事故之后,在中國家長們的心里,便宜奶粉已經(jīng)約等于假冒偽劣產(chǎn)品,甚至可以說患上了“便宜奶粉恐懼癥”。因此,在中國家長心中一度產(chǎn)生了“只買貴的”的產(chǎn)品心智。

但隨著時間推移,奶粉信任危機正在被消解。尤其是最近奶粉新國標出臺后,嬰幼兒配方奶粉的生產(chǎn)標準更為嚴格。新國標對不同段位的配方奶粉中的蛋白質(zhì)、脂肪、碳水化合物、微量元素以及可選擇成分等部分提出了更嚴格的要求。

嚴格規(guī)定下,有超半數(shù)的奶粉品牌未通過新國標。相當于新國標為家長篩選出了奶粉品牌。與此同時,國內(nèi)的消費降級悄然而至。在消費下行和信任危機消解的疊加下,家長也開始改變消費觀念,選擇奶粉時兼顧品質(zhì)和性價比。這也意味著,過去奶粉品牌的超高定價策略正在失效。

而在供給端,奶粉品牌也正在為激進的擴產(chǎn)買單。過去,憑借超高定價,奶粉成為暴利行業(yè),頭部奶粉企業(yè)毛利率高達70%。作為對比,液態(tài)奶企業(yè)毛利率只有40%。利潤刺激下,行業(yè)出現(xiàn)投資建廠的熱潮,但此舉導致了產(chǎn)能過剩。鈦媒體報道,2018年,奶粉行業(yè)產(chǎn)能閑置比例超過60%。

再加上,近年來持續(xù)的新生兒數(shù)量下降,行業(yè)產(chǎn)能過剩的情況持續(xù)惡化,行業(yè)銷售壓力凸顯。類似影響已經(jīng)在企業(yè)端有所反映。盡管2022年行業(yè)已經(jīng)采取了降價促銷手段,但部分企業(yè)存貨周轉(zhuǎn)天數(shù)依然在增加,如中國飛鶴存貨周轉(zhuǎn)天數(shù)增加了11天,雅士利國際存貨周轉(zhuǎn)天數(shù)增加了18天。

面對依然沒有緩解的周轉(zhuǎn)天數(shù)增加問題,奶粉品牌只能選擇繼續(xù)降價。

03 消費升級邏輯面臨考驗

過去幾年,消費升級是消費行業(yè)的主線,白酒、奶粉、雪糕乃至奶茶等各個消費領域都在發(fā)生。

但今年以來消費升級的風向有所改變。其中,白酒、奶粉、雪糕等快消品都出現(xiàn)了明顯降價甚至價格倒掛的現(xiàn)象。而現(xiàn)制茶飲消費升級的代表喜茶產(chǎn)品價格帶也從30元左右下降到20元左右。至于連鎖化餐飲品牌甚至已經(jīng)推出了3.9元、9.9元的早餐套餐。

消費升級遇到挑戰(zhàn)也不難理解。從消費趨勢看,經(jīng)濟發(fā)展平穩(wěn)后,國內(nèi)消費出現(xiàn)了追求性價比的低成本化趨勢,典型代表是拼多多業(yè)績屢超預期,而淘寶、京東或多或少都出現(xiàn)了負增長趨勢。

那么在消費市場下行后,國內(nèi)品牌的高端化路徑還能跑通嗎?回顧日本經(jīng)濟平穩(wěn)后,消費行業(yè)的發(fā)展,用戶整體消費趨勢同樣呈現(xiàn)低成本化趨勢,低價紅酒、低價啤酒、半價漢堡、低價可樂和發(fā)泡酒在日本熱銷產(chǎn)品榜單中皆榜上有名,物美價廉的商品更受青睞。

雖然整體消費降級,但在此期間,資生堂、明治控股、龜甲萬等日企依然靠高端化取得了較好的成效。以龜甲王為例,上世紀90年代,日本醬油市場規(guī)模出現(xiàn)下滑,但同期龜甲萬通過高端升級,基本能保持3%-8%的營收增速。

縱觀在消費下行中跑通高端升級邏輯的日企,都屬于附加值較高的品類,如資生堂(化妝品)有品牌屬性,明治控股(乳制品)和龜甲王(醬油)有健康屬性。并且上述品類也基本形成了穩(wěn)定的行業(yè)格局,如龜甲王在日本高端醬油市場份額占比超過60%。

結(jié)合國內(nèi)情況,國內(nèi)具備相似屬性的消費品走高端化的路徑比日本難度更大,日本經(jīng)濟降速后,國內(nèi)民眾依然保持了一定的消費能力,為部分品類的高端升級打下了基礎。上世界90年代,日本恩格爾系數(shù)只有24%,而我國恩格爾系數(shù)超過30%。

居民消費能力的差異,使我國的消費品的高端升級邏輯更難走。面對時代的變化,部分企業(yè)也選擇了務實的高性價比策略。但如今,我國在附加值高的品類中已經(jīng)有企業(yè)具備了較強的產(chǎn)業(yè)地位,結(jié)合我國龐大的消費潛力,這都為那些盡己所能同命運抗爭的企業(yè)提供了消費升級成功的基礎。