文|子彈財(cái)經(jīng) 段楠楠

編輯|蛋總

過(guò)去幾年,對(duì)于新能源汽車產(chǎn)業(yè)鏈企業(yè)來(lái)說(shuō),無(wú)疑是幸福的。

在國(guó)家“雙碳”背景下,新能源汽車銷售大爆發(fā),產(chǎn)業(yè)鏈上的企業(yè)均掙得盆滿缽滿,這點(diǎn)對(duì)于香河昆侖新能源材料股份有限公司(以下簡(jiǎn)稱“昆侖新材”)來(lái)說(shuō)也是一樣。

公開(kāi)資料顯示,昆侖新材成立于2004年,主要從事鋰離子電池電解液生產(chǎn)與銷售,公司電解液主要應(yīng)用于動(dòng)力電池、消費(fèi)電池、儲(chǔ)能電池等領(lǐng)域。

近幾年來(lái),在動(dòng)力電池裝機(jī)量以及儲(chǔ)能電池出貨量大增帶動(dòng)下,昆侖新材電解液出貨量暴漲,業(yè)績(jī)也水漲船高。

數(shù)據(jù)顯示,2020年-2022年(以下簡(jiǎn)稱“報(bào)告期”),昆侖新材實(shí)現(xiàn)營(yíng)收分別為1.92億元、11.84億元、21.14億元,年復(fù)合增長(zhǎng)率高達(dá)231.96%;歸母凈利潤(rùn)分別為-882.55萬(wàn)元、3970.49萬(wàn)元、10253.75萬(wàn)元,歸母凈利潤(rùn)由虧轉(zhuǎn)盈。

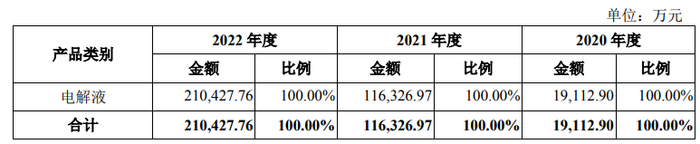

(圖 / 昆侖新材招股書)

在業(yè)績(jī)大增的背景下,昆侖新材把目光投向了資本市場(chǎng)。6月16日,昆侖新材向深交所遞交招股說(shuō)明書,計(jì)劃在創(chuàng)業(yè)板上市。

不過(guò),對(duì)于昆侖新材而言,現(xiàn)階段上市已經(jīng)晚了。由于新能源汽車銷量增速放緩,資本市場(chǎng)對(duì)于新能源汽車產(chǎn)業(yè)鏈公司并不“感冒”,加上行業(yè)進(jìn)入低價(jià)競(jìng)爭(zhēng)階段,公司毛利率不斷走低,昆侖新材能否成功上市?

01 電解液產(chǎn)能過(guò)剩,業(yè)績(jī)恐大幅下滑

從主營(yíng)業(yè)務(wù)來(lái)看,昆侖新材從事電解液生產(chǎn)和銷售。報(bào)告期內(nèi),公司主營(yíng)業(yè)務(wù)收入全部來(lái)自電解液。

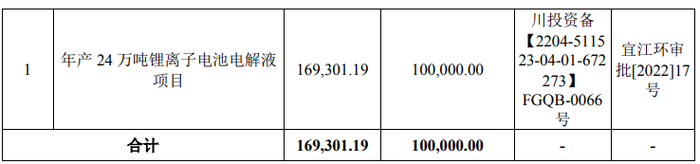

(圖 / 昆侖新材招股書)

招股說(shuō)明書中,昆侖新材表示:此次IPO計(jì)劃募資10億元,加上部分自有資金,擬投資16.93億元,建設(shè)年產(chǎn)24萬(wàn)噸電解液項(xiàng)目。

(圖 / 昆侖新材招股書)

因此,昆侖新材業(yè)績(jī)是否能持續(xù)增長(zhǎng),主要取決于電解液行業(yè)是否景氣。不過(guò)從其它電解液企業(yè)披露的一季報(bào)來(lái)看,電解液市場(chǎng)并不樂(lè)觀。

以電解液龍頭天賜材料、新宙邦為例,2023年一季度天賜材料實(shí)現(xiàn)歸母凈利潤(rùn)6.95億元,同比下降53.62%;同期,新宙邦實(shí)現(xiàn)歸母凈利潤(rùn)2.46億元,同比下降52.01%。

對(duì)于業(yè)績(jī)下滑,新宙邦表示:由于新能源汽車出貨量不及預(yù)期,導(dǎo)致鋰電池廠商開(kāi)工率不足。另外,由于新能源產(chǎn)業(yè)鏈供需關(guān)系發(fā)生變化,電解液銷售價(jià)格同比大幅下降,導(dǎo)致公司銷售額下降。

根據(jù)起點(diǎn)研究公布的數(shù)據(jù),2023年一季度電解液出貨量為18萬(wàn)噸。截至2023年3月底,國(guó)內(nèi)2023年電解液產(chǎn)能規(guī)劃為130萬(wàn)噸/年,市場(chǎng)需求量約為100萬(wàn)噸/年,產(chǎn)能步入嚴(yán)重過(guò)剩階段。

另外,電解液價(jià)格很大一部分取決于上游原材料價(jià)格。從產(chǎn)品構(gòu)成來(lái)看,電解液原材料主要分為六氟磷酸鋰、溶劑、添加劑等,其中六氟磷酸鋰占電解液總成本45%左右。

六氟磷酸鋰為最常見(jiàn)的鋰鹽,2023年一季度電池級(jí)碳酸鋰價(jià)格暴跌,期間價(jià)格一度跌破20萬(wàn)元/噸,在上游原材料價(jià)格暴跌影響下,電解液價(jià)格隨之走低。

以磷酸鐵鋰電解液為例,2021年年初磷酸鐵鋰電解液價(jià)格為4萬(wàn)元/噸,2022年漲至11萬(wàn)元/噸。隨后步入下跌通道。起點(diǎn)研究數(shù)據(jù)顯示,截至2023年一季度,磷酸鐵鋰電解液價(jià)格為4.6萬(wàn)元/噸,較最高點(diǎn)跌幅近60%。

另外,起點(diǎn)研究數(shù)據(jù)顯示,2025年全球電解液產(chǎn)能規(guī)劃為600萬(wàn)噸,屆時(shí),電解液需求僅為180萬(wàn)噸。按照目前形勢(shì)發(fā)展下去,電解液行業(yè)很有可能長(zhǎng)期產(chǎn)能過(guò)剩。

對(duì)于電解液企業(yè)來(lái)說(shuō),2023年一季度凈利潤(rùn)大幅下滑或許只是開(kāi)始,后續(xù)在產(chǎn)能大幅釋放的影響下,電解液價(jià)格或?qū)⒊掷m(xù)下滑,相關(guān)企業(yè)很有可能陷入虧損,這點(diǎn)對(duì)于昆侖新材來(lái)說(shuō)也是如此。

02 低價(jià)競(jìng)爭(zhēng),毛利率過(guò)低

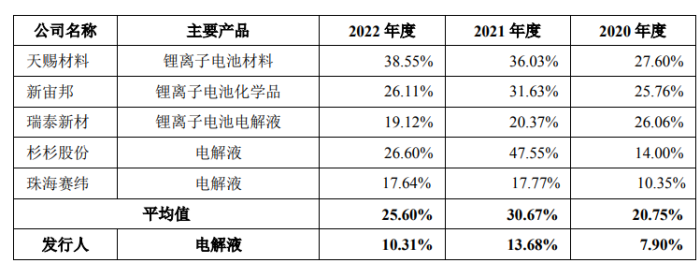

子彈財(cái)經(jīng)注意到,與天賜材料、新宙邦等電解液企業(yè)相比,昆侖新材存在毛利率過(guò)低的問(wèn)題。

報(bào)告期內(nèi),昆侖新材毛利率分別為7.90%、13.68%、10.31%;同期天賜材料毛利率分別為27.60%、36.03%、38.55%,行業(yè)平均毛利率分別為20.75%、30.67%、25.60%。

昆侖新材毛利率不僅大幅低于天賜材料等龍頭企業(yè),也遠(yuǎn)低于行業(yè)平均值。

(圖 / 昆侖新材招股書)

對(duì)于公司毛利率過(guò)低,昆侖新材給出的解釋是:與天賜材料、新宙邦等龍頭企業(yè)相比,公司資金實(shí)力較弱,原材料鋰鹽、溶劑等均需要向外采購(gòu),昆侖新材僅賺取中間加工費(fèi)用。

相比之下,天賜材料、新宙邦等企業(yè)還布局了鋰鹽業(yè)務(wù),公司可以同時(shí)掙取原材料生產(chǎn)和電解液兩個(gè)環(huán)節(jié)的毛利。

其次,由于天賜材料、新宙邦是龍頭企業(yè),對(duì)客戶議價(jià)能力更強(qiáng),而昆侖新材的產(chǎn)能規(guī)模較小,客戶議價(jià)能力較弱。

招股書顯示,2022年昆侖新材磷酸鐵鋰電解液平均銷售單價(jià)為5.89萬(wàn)元/噸,遠(yuǎn)低于行業(yè)平均銷售價(jià)格。

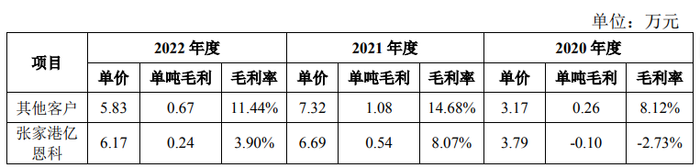

另外,與其它電解液企業(yè)相比,公司客戶結(jié)構(gòu)存在差異。2021年至2022年,公司對(duì)重要客戶張家港億恩科銷售收入為2.40億元、3.50億元,占公司主營(yíng)業(yè)務(wù)收入比重分別為20.27%、16.54%。

報(bào)告期內(nèi),昆侖新材對(duì)張家港億恩科單噸銷售毛利率分別為-2.73%、8.07%、3.90%。同期,公司對(duì)其他客戶單獨(dú)銷售毛利率分別為8.12%、14.68%、11.44%。昆侖新材對(duì)張家港億恩科銷售毛利率過(guò)低大幅拉低了公司綜合毛利率。

(圖 / 昆侖新材招股書)

由于公司產(chǎn)能利用率不高,為了提高產(chǎn)能利用率,昆侖新材采取低價(jià)銷售,來(lái)消化公司現(xiàn)有產(chǎn)能,提高公司產(chǎn)能利用率。

數(shù)據(jù)顯示,報(bào)告期內(nèi),昆侖新材產(chǎn)能利用率分別為30.47%、79.21%和 91.65%,在低價(jià)促銷策略下,昆侖新材產(chǎn)能利用率逐步走高,公司市占率也從2020年第八位上升至2022年第五位。

對(duì)于昆侖新材而言,原材料成本沒(méi)有優(yōu)勢(shì),產(chǎn)品售價(jià)又遠(yuǎn)低于其它企業(yè)。在行業(yè)上行期間,毛利率過(guò)低并不致命,當(dāng)行業(yè)下行時(shí),公司毛利率過(guò)低的缺點(diǎn)會(huì)被無(wú)限放大,公司也會(huì)先于其它企業(yè)陷入虧損。

03 過(guò)度依賴寧德時(shí)代,銷售額占比超5成

除毛利率過(guò)低,子彈財(cái)經(jīng)觀察到昆侖新材存在嚴(yán)重的“大客戶依賴癥”。

招股書顯示,昆侖新材第一大客戶為寧德時(shí)代。報(bào)告期內(nèi),昆侖新材對(duì)寧德時(shí)代的銷售金額分別為5413.66萬(wàn)元、5.44億元、12.39億元,占總銷售金額比例分別為28.22%、45.97%、58.59%。

(圖 / 昆侖新材招股書)

從企業(yè)發(fā)展角度來(lái)看,深度綁定大客戶有利有弊。

有利的方面是,隨著大客戶訂單追加,公司業(yè)績(jī)將逐步增長(zhǎng)。未來(lái)隨著大客戶經(jīng)營(yíng)規(guī)模擴(kuò)大,公司也有望分一杯羹,典型的案例就是“果鏈”企業(yè)立訊精密、歌爾股份等。

弊端是一旦大客戶減少訂單或者停止采購(gòu),將對(duì)公司造成極大的打擊。例如,2020年歐菲光被踢出蘋果產(chǎn)業(yè)鏈,公司業(yè)績(jī)一落千丈。

另外,對(duì)大客戶高度依賴也將造成公司議價(jià)能力弱,應(yīng)收賬款回款周期長(zhǎng)等弊端。

對(duì)于昆侖新材而言也是如此,通過(guò)深度綁定寧德時(shí)代,報(bào)告期內(nèi),公司營(yíng)收年復(fù)合增長(zhǎng)率高達(dá)231.96%。

不利的是,由于過(guò)度依賴寧德時(shí)代,導(dǎo)致昆侖新材的議價(jià)能力變?nèi)酰@點(diǎn)從公司電解液售價(jià)遠(yuǎn)低于行業(yè)售價(jià)也可以看出。

另外,由于寧德時(shí)代銷售額占比過(guò)高,公司對(duì)寧德時(shí)代應(yīng)收賬款余額逐年走高。2020年至2022年,昆侖新材對(duì)寧德時(shí)代應(yīng)收賬款余額分別為2515.89萬(wàn)元、1.03億元、1.80億元。

同期,昆侖新材對(duì)寧德時(shí)代應(yīng)收賬款余額占比分別為14.15%、36.69%、38.12%。目前來(lái)看,昆侖新材對(duì)寧德時(shí)代應(yīng)收賬款回款情況較好,并未發(fā)生規(guī)模性壞賬,但寧德時(shí)代大規(guī)模占用昆侖新材款項(xiàng),對(duì)公司流動(dòng)性也會(huì)造成壓力。

值得注意的是,公司與第二大客戶張家港億恩科也存在終止合作的風(fēng)險(xiǎn)。

2020年9月,昆侖新材子公司與張家港億恩科簽署了獨(dú)家供貨協(xié)議,自協(xié)議簽署之日起,昆侖新材子公司成為ENCHEM在中國(guó)地區(qū)銷售鋰電池電解液(通過(guò)張家港億恩科)的唯一供貨商。

2021年及2022年,發(fā)行人向張家港億恩科的銷售金額分別為2.40億元、3.50億元,占公司主營(yíng)業(yè)務(wù)收入比例分別為20.27%、16.54%。

2023年9月,公司與張家港億恩科獨(dú)家供貨協(xié)議將到期,若張家港億恩科不再續(xù)約、停止采購(gòu),或者減少采購(gòu)金額,昆侖新材銷售金額將受到不利影響。

在注冊(cè)制實(shí)施以前,單一客戶占比過(guò)高是影響公司上市非常重要的因素。監(jiān)管機(jī)構(gòu)一般會(huì)要求相關(guān)上市公司補(bǔ)充公司第一大客戶的穩(wěn)定性以及未來(lái)是否會(huì)降低對(duì)單一大客戶的依賴,全面注冊(cè)制實(shí)施后,監(jiān)管機(jī)構(gòu)刪除了相關(guān)條例。

雖然單一大客戶銷售金額占比過(guò)高不再成為昆侖新材上市阻力,不過(guò)一旦寧德時(shí)代降低甚至停止對(duì)公司產(chǎn)品進(jìn)行采購(gòu),將對(duì)昆侖新材造成致命打擊。

對(duì)于昆侖新材來(lái)說(shuō),在行業(yè)上行周期,下游旺盛的需求會(huì)掩蓋公司成本過(guò)高、售價(jià)較低、毛利率偏低等問(wèn)題。但在電解液產(chǎn)能嚴(yán)重過(guò)剩、價(jià)格大幅下跌影響下,高昂的原材料采購(gòu)成本和過(guò)低的售價(jià)無(wú)疑非常致命。

不過(guò),提升產(chǎn)品售價(jià)很有可能導(dǎo)致公司現(xiàn)有客戶流失,如何在行業(yè)下行周期平衡好公司毛利率和客戶關(guān)系,是昆侖新材未來(lái)經(jīng)營(yíng)發(fā)展的第一要?jiǎng)?wù),而這無(wú)疑也會(huì)成為影響其能否順利叩開(kāi)資本市場(chǎng)大門的關(guān)鍵要素。