文 | 知產力 革鼎

編輯 | 布魯斯

中國火爆之極的新能源車產業,在國外究竟是什么水平?這里有一個海關總署的數據,2022年歐盟進口中國汽車金額翻倍增長,規模已達133億美元。

雖然理性的看,你會發現這133億美元,并不完全是中國品牌貢獻的,甚至大部分都不是中國品牌貢獻的:

大眾爆款車型ID.4,在中國有上汽大眾安亭工廠和一汽大眾佛山工廠;再比如特斯拉在歐洲的爆款Model Y,有一部分來自上海超級工廠。據匯豐分析,扣除國外品牌在中國生產再對歐洲出口的份額,中國品牌大概占出口歐洲車輛的20%。

但這仍然是了不起的成就,因為五年前這一比例甚至不到1%。

從中短期的視角看,中國向歐洲出口新能源車份額快速提升,離不開成本和強大的生產能力。但這并不是長久之計,中國新能源車企業的技術(高端化)和品牌都一定要提起來。不然,手機行業的最終格局就是前車之鑒,中國手機品牌的出貨量一度在全球TOP6有其四——華為、小米集團-W(HK:01810)、OPPO、VIVO,但最終全行業80%以上的利潤都被蘋果拿走了。

所以我們認為,從長期發展的角度看,技術仍然是最主要的角力點。這也是百年汽車產業的歷史早已證明的,來看看全球汽車龍頭變遷的技術決定論:

1908年開創汽車商業化福特汽車(NYSE:F),興于流水線大規模生產T型車,亡于T型車底盤無法承載封閉車身的重量。

1931年通用汽車(NYSE:GM)通過多元化扛起世界第一旗幟,其間乙基汽油、高壓縮發動機、變速器同步嚙合技術、流體轉矩變速器、低壓輪胎、前輪懸掛等等技術領域的重大貢獻,決定其能穩穩占據鐵王座73年,直到次貸危機倒下。它的倒下,確認大規模流水線生產技術敗于高效的豐田“看板”。

2008年成為扛鼎者的豐田汽車(NYSE:TM),并沒樂呵多久,新能源時代來了。2017年豐田戰略性提出2030年(后改為2025年)EV銷售100萬輛,結果其EV 2022年銷量高達2.4萬輛,勇奪純電車“路人王”。豐田章男的燃料電池技術的夢想,終究抵不過鋰電池的現實。

2020年7月特斯拉(NASDAQ:TSLA)市值超越豐田成為全球汽車龍頭,現在特斯拉8735億美元的市值相當于4個豐田。100年前福特開創汽車商業化,100年后特斯拉開啟電動車的商業化,其登頂背后是三電系統、自動駕駛、超級工廠等技術的發力。

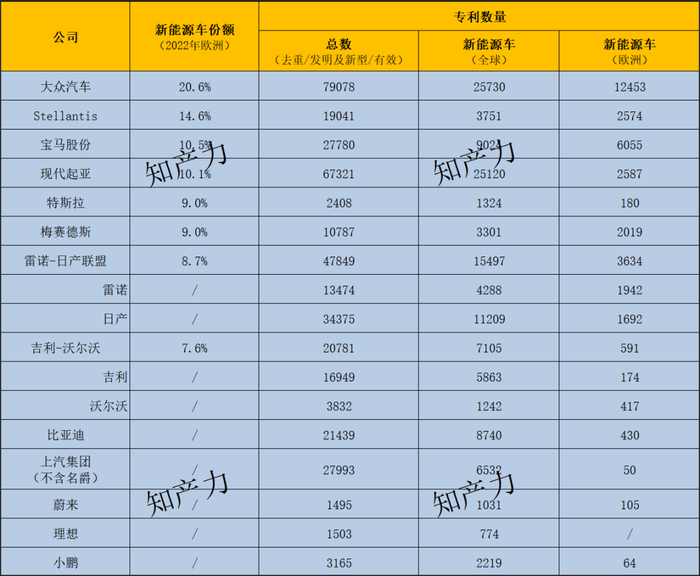

新能源將汽車產業切割成兩個時代,技術是王道。通過分析汽車企業最直觀的新能源車專利數量,一定程度上能辨別它們技術競爭力,以及對業務的保障力度。

一圖勝千言。

圖片說明:專利總數的“去重”是指每件專利只選擇一個版本,比如申請階段和授權階段的專利,均選擇最新的;“專利類型”選擇發明、授權發明和實用新型;“有效”則是剔除未繳年費、撤回、駁回、PCT指定期滿等無效狀態,選擇公開、實質審查、授權等有效狀態。另外,新能源車專利主要篩選跟新能源車和信息技術(智能座艙、自動駕駛等)有關的專利。歐洲專利未統計專利數量在10件以下的單個國家。

通過這張圖我們能看到專利技術主導了汽車企業的興衰。

塔勒布說,“無限多的猴子亂敲鍵盤,總有一只能會分毫不差的打出《伊利亞特》”。數量的意義正在于此,在專利維度亦然。

大眾汽車能在歐洲市占率20.6%,大幅領先于第二和第三名。作為外來者的韓國車企現代起亞,能在歐洲市場市占率10.1%,無限接近本地大佬寶馬,力壓梅賽德斯,這離不開它們超過2.5萬件的新能源車專利,而梅賽德斯奔馳的新能源車專利僅3301件,八倍之差,都快拉開一個數量級的距離了。

作為反面教材的梅賽德斯,新能源車專利不足,直接導致它的產品力“拉跨”,業內有個廣為流傳的笑話——車主喜提奔馳EQC,居然被回訪的特斯拉銷售“陰陽怪氣”,尊貴車主不能忍,把這事發到短視頻平臺,結果是被全網嘲諷。

為什么奔馳純電車型EQC會被全網嘲諷,那產品力真的一言難盡,說兩個關鍵點:

EQC它是油改電平臺上誕生的產品,天生就“氣虛”,比如一般純電平臺的車,比同級的燃油車內部空間更大,然而車主吐槽EQC,“后排和后備箱空間太小,甚至還不如緊湊型SUV”。而且你花50多萬,只能買個續航443km車,這不搞笑嗎?續航不足,不是因為電池度數不夠(79.2度電),“只”賣30多萬的特斯拉Model Y(78.4度電)續航里程是660km。油改電結構不合理而增設的電池包周圍填充,電驅單元保護導致更重的車身,以及電池管理上的無力,可能是EQC續航不行的核心原因。

回頭說中國車企的新能源車專利數量,老牌的吉利(含沃爾沃)有7105件,比亞迪有8740件,上汽集團(不含名爵)有6532件。與歐洲頭部公司有數量差距,沒有數量級差距。而一眾新勢力則低得多,小鵬2219件,蔚來1031件,理想774件,與頭部公司已經有數量級差距。

技術底蘊這東西,平時看不出來,一旦有事還是能嚼出點東西來的:

長城舉報比亞迪事件,比亞迪表達的意思是行業用高壓油箱解決的問題,我們用常壓油箱配合相關技術就能解決。再比如大眾為推出SSP純電平臺而焦頭爛額(因CARIAD軟件部門的問題推遲),顧不上小老弟奧迪(大眾近乎全資持股),獨立運營的奧迪來中國找車企買純電平臺,縮短其車型開發時間,目前據說與上汽集團旗下的智己汽車接近談妥。

在新能源車時代,中國汽車品牌的技術已經不虛,即使是一眾新勢力,也因互聯網基因具備獨特的競爭優勢。

但我們要說得是,有技術還得有專利保護。對于比亞迪、吉利、上汽、蔚來等志在歐洲市場的車企更是如此。目前,各家公司新能源車專利數量就比不過,在歐洲的新能源車專利占比差距更大。

以下為上述專利專利對比圖中7家公司的數據摘取(分別為新能源車專利總數,歐洲新能源車專利數量,占比):

- 大眾,25730件,12453件,48%;

- Stellantis,3751件,2574件,69%;

- 寶馬股份,9024件,6055件,67%;

- 吉利(含沃爾沃),7105件,591件,8%;

- 比亞迪,8740件,430件,5%;

- 上汽集團(不含名爵),6532件,50件,1%;

- 蔚來,1031件,105件,10%。

沒有技術還好說,有技術但沒有在歐洲形成保護,真正到刺刀見紅的時候,玩專利訴訟的時候,就不好說了,這對于有志于歐洲市場的中國汽車品牌,或許是較大的隱患。

2019-2022年,中國品牌在歐洲市場已經搶占了一個灘頭。

圖:中國新能源車企業在歐洲的出貨量,來源:EU-EVs,畢馬威

也許有人會說,刨掉收購獲得歐洲血統的吉利和上汽,自主品牌中比亞迪是賣的最好的,但一年也就4239輛,無足輕重。這種認知毫無疑問是錯誤的:

像比亞迪這樣的公司,在歐洲一年只能賣4239輛。絕對值不高,但你別忽視相對值的變化,每年都是三位數乃至四位數的增長。你可以說增長快源于起點低,但奔馳的新能源車在國內起點就不低了嗎?它玩的卻是一出“起點低負增長”(2022年三季度EQ系列銷量接近五千臺,四季度只有一千出頭)。

比亞迪等中國品牌在歐洲出貨量絕對值,相對來說還不大,更大的原因是品牌,相對于奔馳在全球范圍內的品牌聲譽,比亞迪、蔚來等品牌在歐洲的起步期,幾乎無人知曉。但產品力擺在那,品牌力一定會隨時間增長。君不見今年的上海車展,國外汽車站臺門可羅雀,國內比亞迪仰望U8擠得水泄不通,國外豪車企業高管也來組團參觀。

時間會證明一切:中國新能源車品牌在歐洲沒有歷史和認知,需要歲月的沉淀。但與此同時,更需要它們把長板——新能源車技術、技術的性價比——以及對長板的保護(專利)做到極致。

平庸的短板只能享受孤獨,而極致的長板永遠不缺少資源的追逐,當“中東土豪”開始搶籌中國新能源車企業,你知道,事情已經開始變化。