文|連線出行 周雄飛

前言及摘要:

汽車座艙,是密切伴隨汽車產業發展的一個關鍵產業。

就近百年的汽車產業發展來看,汽車座艙已進行了多次技術變革,從提供基礎信息,包括車輛狀態和外界環境信息的機械式座艙,向滿足基礎音、視頻娛樂需求的電子式座艙為代表的技術變革已經完成。

隨著汽車產業正在從傳統燃油車時代向智能汽車時代進行變革,與之相關聯的汽車座艙產業也正在向第三次技術變革邁進——智能座艙時代。

2012年特斯拉推出全球首款座艙中沒有實體按鍵、采用中控屏控制車輛功能、且可以OTA升級的Model S后,智能座艙產業開始快速發展起來,并呈現出“百花齊放”的產業圖景。為了凸顯自身優勢、實現功能的個性化和差異化,主機廠和技術解決方案供應商們在智能座艙技術層面的比拼隨之展開。不僅用更多的交互方式和場景來完善智能座艙的能力,同時也把AR、MR、ChatGPT大模型應用和人工智能等新興技術引入其中,使智能座艙實現更高算力、更快交互和提升算法迭代能力。基于這一背景,《2023智能座艙產業洞察報告》通過深度解析智能座艙產業發展圖景和具體的上下游產業布局和進展,來探索智能座艙未來發展落地形式、商業模式和產業發展趨勢。

1、智能座艙產業發展背景

1.1 汽車座艙發展第一階段——具備基礎控制功能的機械式座艙

1900年左右,福特推出的流水線工藝讓汽車產品實現了批量化生產,同時也讓汽車成為更多消費者買得起的商品。為了讓汽車駕駛變得簡單,以及滿足彼時消費者長時間駕駛的需求,包括駕駛位和乘客位的整體化汽車座艙隨之誕生。

從座艙來看,當時只有機械式儀表盤和眾多物理按鍵,以及車鑰匙插孔,方便駕駛員操控車輛和在駕駛過程中了解車輛的各項信息,包括發動機轉速、水箱溫度和油量等。座艙娛樂上,只搭載了車載收音機,當時車內的收音機大多是來自摩托羅拉供應,具備收聽不同頻率的廣播和播放磁帶音樂等功能。在這一階段,汽車座艙的功能更多聚焦于駕駛員對于車輛的操控,以及車內乘客的安全上。

1.2 汽車座艙發展第二階段——滿足簡單娛樂功能的電子式座艙進入2000年,汽車產品在全球范圍得到普及,當年全球汽車產量已達到5752.9萬輛。消費者對汽車座艙也有了更多娛樂化方面的需求,一些電子化功能進入汽車座艙。比如液晶儀表盤取代了此前的機械式儀表盤,車速、油耗和里程數等車輛信息可以更加直觀地顯示出來;液晶中控屏上車后也取代了部分的物理按鍵和旋鈕,駕駛員可以通過觸屏操控空調和車內燈光的開啟與關閉。

電子化硬件上車后,Car Play等車載軟件系統也隨之進入座艙中,駕駛員和乘客可以通過中控屏操控,實現音樂播放、路況導航查詢以及通過藍牙連接實現車內撥打和接聽電話的便捷功能。這一階段相比于機械式座艙階段,實現了更多的娛樂化功能和取消了部分物理按鍵和旋鈕,但距離真正的車機智能化階段還有一定的距離。

1.3 汽車座艙發展第三階段——智能化和交互方式多樣的智能式座艙

隨著汽車從傳統燃油車時代向智能汽車時代進行跨越,汽車座艙也向智能化方向邁進。比如2014年特斯拉推出的Model S車型上,就已用可觸控的中控屏取代了車內的大部分物理按鍵,可通過中控屏調整車內空調、燈光,以及看導航、播放音樂和視頻等功能。交互方式上,除了中控屏觸控之外,更多車企也把語音和手勢交互引入座艙中,來滿足消費者舒適和娛樂等方面的需求。

右圖來源小鵬汽車官微

滿足基礎的音、視頻交互功能后,很多車企也提出了“第三生活空間”的概念,比如把更多的屏幕、VR和投影屏等軟硬件引入座艙中,實現在車內看電影、玩游戲和開電話會議的功能。此外,大多數車企也把床墊、零重力座椅搭載到車內,把智能座艙變成臥室、會議室等場景。

2、智能座艙產業發展現狀

2.1 政策+需求雙推動,已成量產車型標配

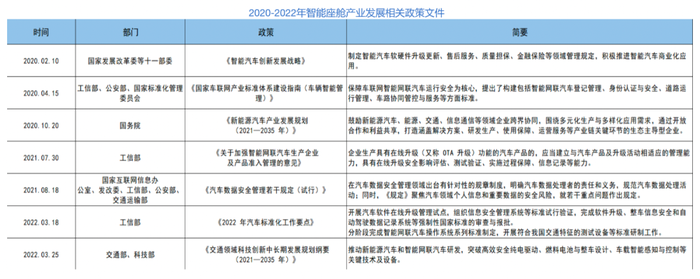

近兩年,隨著新能源汽車行業正在從電動化向智能化實現技術迭代,智能座艙被行業公認為較智能駕駛更容易商業化落地的產業之一,以至于智能座艙產業,已成為我國國務院、工信部和交通部等相關部委密切關注的產業之一,從2020年開始出臺一系列政策,來推動智能座艙產業的發展。

2020-2022年智能座艙產業發展相關政策文件,資料來源:公開信息

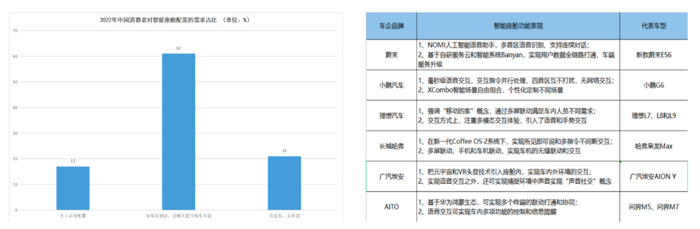

新能源汽車產品普及率擴大的同時,產品的質量安全和續航能力也得到了市場驗證后,更多的消費者在選購新能源汽車產品時,會逐漸關注智能座艙具備的娛樂化、個性化和舒適性等多方面的智能化能力。

數據和資料來源:畢馬威和公開信息

政策紅利推動下,再加上新能源汽車智能座艙需求的快速增長,智能座艙功能落地的重要性逐漸被更多車企所感知,因此針對智能座艙的研發和功能落地,已成為目前絕大多數車企重點布局的領域,并且在各自的主流產品中均已標配這一能力。

2.2 組裝軟硬件拼場景,車企打造差異化優勢

現階段智能座艙功能的落地,主流車企們主要采取兩種方式來實現——組合多零部件供應商產品,實現系統和方案的自研;或者直接采用智能座艙解決方案供應商提供的集成方案。

部分主流新能源車企產品智能座艙硬件供應商一覽,資料來源:蓋世汽車、信達證券

細分來看,智能座艙零部件分為操作系統、交互算法等軟件部分,以及由座艙域芯片、液晶儀表盤、中控屏、座椅和玻璃等部件組成的硬件部分,這兩大方面處于產業上游,產業下游的整車廠商,會通過搭配整合上游軟硬件或者直接采用集成方案,來組成自身智能座艙功能和產品。整合上游軟硬件零部件實現智能座艙功能“有沒有”后,主機廠們正向功能“好不好用”進行布局,通過在智能座艙中引入更多的場景,來實現“第三生活空間”概念,滿足不同消費者對于不同場景的需求,整體功能呈現出多樣化和差異化。

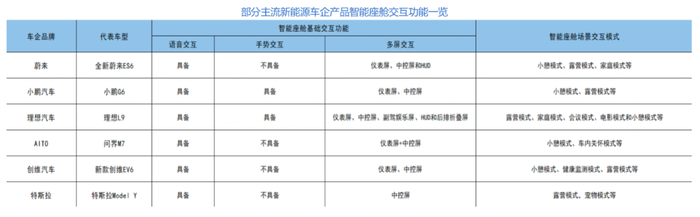

部分主流新能源車企產品智能座艙交互功能一覽,資料來源:蓋世汽車、公開信息

一方面,通過搭載多塊屏幕(HUD或者大尺寸屏幕)、多功能座椅和多模態交互方式,讓智能座艙不僅是汽車座艙,也是辦公室、會議室以及臥室場景;另一方面,通過引入VR、投影投屏、元宇宙和健康監測等技術,來進一步擴展智能座艙的邊界,從而滿足消費者在車內就可看電影、監測身體狀況以及進入數字世界等功能場景。

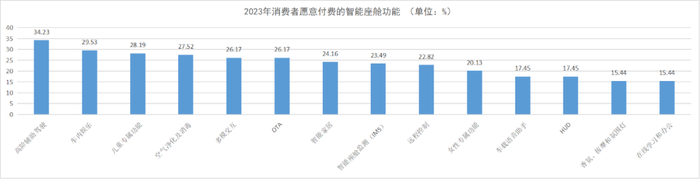

2.3 關鍵產品價值增加,收費模式正在探索

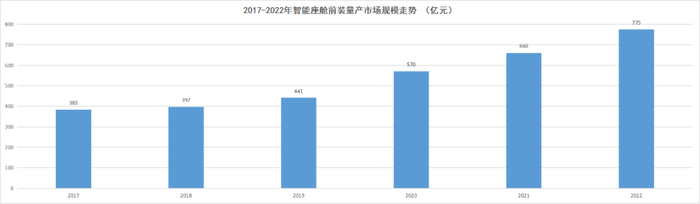

現階段智能座艙產業已逐步融合電子、人工智能領域的先進技術,大屏化、多屏化上車的趨勢明顯,HUD、VR和流媒體后視鏡等顯示技術快速發展,從而讓智能座艙具備更多的場景功能。

數據來源:iCVTank、億歐智庫

在硬件快速發展的同時,以人工智能、大模型為代表的系統算法技術也在快速迭代,智能座艙主要功能產品的前裝市場規模逐年增加,2022年已達到775億元,相比于2020年增長了36%。面對智能座艙產品價值的逐年走高,再加上新能源車企產品規模的逐年增長,智能座艙功能收費逐漸成為可能,以至于部分主流主機廠已開始做出嘗試,為自身盈利模式增加一種新的途徑。

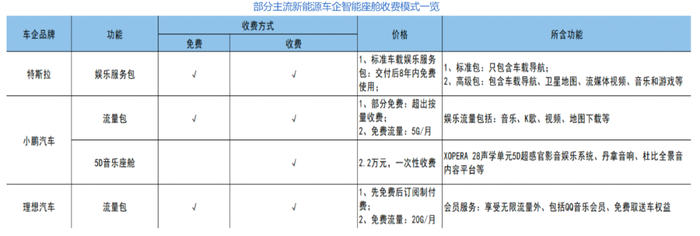

部分主流新能源車企智能座艙收費模式一覽,資料來源:汽車之家、公開信息

打造智能座艙產品盈利模式上,主機廠多采用先免費后付費的商業模式,逐漸培養用戶使用習慣。收費產品包括導航包、車載娛樂服務包、流量包等。

3、智能座艙產業圖譜

資料來源:公開信息

4、智能座艙產業發展趨勢

4.1 座艙系統集成化,智艙智駕兩域融合

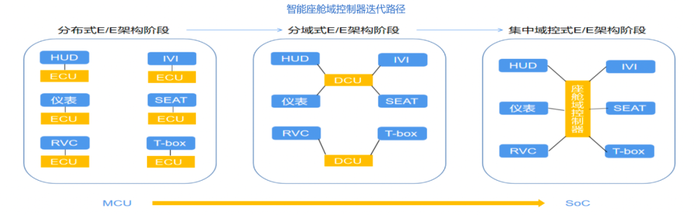

傳統燃油車時代,汽車座艙電子控制架構普遍采用的是分布式電子電氣(E/E)架構,即通過多個ECU來控制座艙內不同的功能,不同的ECU系統架構保持獨立性,彼此架構之間的交互和聯通較少。

智能座艙域控制器迭代路徑,資料來源:業內訪談、公開信息

隨著智能汽車行業的快速發展,基于可以實現OTA升級、降低成本和算力集中的考慮,近兩年智能座艙E/E架構正從分布式向分域式迭代,即通過域控制器來調控多個系統功能,降低成本的同時聯通更多系統,但域控制器之間并不連通。隨著域控制系統的向前發展,在連線出行看來,未來集中域控制器E/E架構將會成為主機廠們智能座艙控制主流方案。

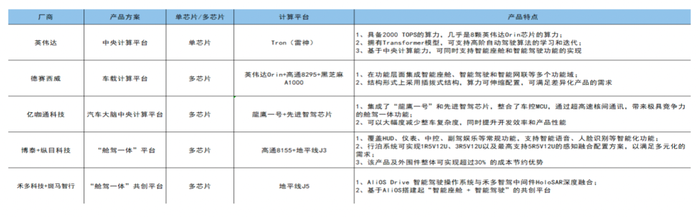

智能座艙域和智能駕駛域,已成為目前新能源汽車智能化兩大關鍵領域,很長一段時間這兩大功能域都由不同的芯片平臺來承擔提供算力和控制的任務。比如高通的芯片普遍會成為智艙主流主控平臺,英偉達Orin平臺則被眾多主機廠選為智駕域的主控平臺。基于智能座艙域控制逐漸向分域式、乃至未來向集成域控制迭代和發展,智艙和智駕兩大功能域會走向融合控制、即“駕艙一體化”已逐漸成為新的行業趨勢,即通過中央計算平臺來實現智能座艙和智能駕駛的跨域融合,實現數據閉環和算力集中的目的,目前已有部分企業正在嘗試。

部分廠商“駕艙一體化”方案一欄,資料來源:業內訪談、公開信息

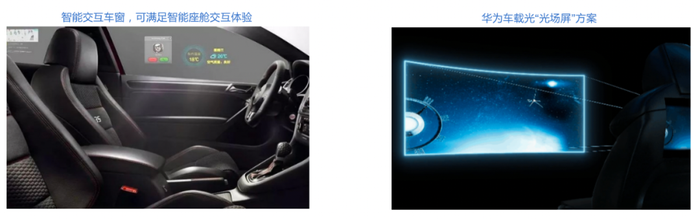

4.2 智能顯示脫離屏幕,座艙場景更加多樣

智能汽車行業發展以來,智能座艙中主要的交互入口集中于中控屏、副駕娛樂屏等屏幕媒介上,以至于部分主機廠為了提升交互體驗,推出了曲面長單屏和多屏聯動等交互產品形式。但在一定程度上,讓主機廠承擔了更大的成本壓力,也讓整個行業處于屏幕同質化的內卷中。

右圖圖源華為車載光

隨著XR、4D成像、光場屏和全息投影等新技術的快速發展,未來智能座艙有望擺脫傳統液晶屏幕的束縛,把車內交互的入口“搬”到車窗玻璃、乃至三維環境和虛擬空間中,滿足消費者對于座艙智能化需求的同時,也可讓座艙場景演化出更多形態,呈現多樣化和個性化。智能座艙產業發展至今,已經看到有很多新能源車企以最終消費者能感知的場景,來作為自身座艙場景的研發重點。比如第三生活場景、智能睡眠場景、兒童娛樂場景以及看電影、唱K等場景,均已出現在目前主流的新能源汽車座艙產品中,消費者也愿意為這些“場景”功能買單。

資料來源:億歐智庫、公開信息

隨著新能源汽車的市占率正在進一步提升,也可以看到消費者對于智能汽車座艙功能出現了更多的需求,比如兒童專屬功能、空氣凈化功能和智能家居聯動功能等,并且消費者也愿意為這些新功能買單。基于此,連線出行認為未來的智能座艙場景會呈現出功能更加多樣的產業景象。

4.3 智能交互走向自然交互,算力和大模型成剛需

智能座艙交互方式上,現階段已從此前單一的液晶屏觸控交互,向語音交互、手勢交互等多模態交互方式發展迭代,但這些交互方式本質上,依舊屬于車內乘客主動發出指令后,車機被動接收、處理后進行功能的交互。

智能座艙自然交互路徑演示,資料來源于業內訪談、公開信息

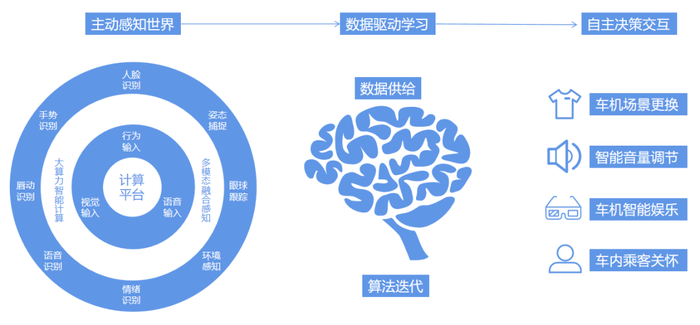

人類與車機的自然交互,已被行業視為智能座艙未來的交互方式。車機通過自主和主動的識別人類交互信號,包括人臉(眼球)轉動、唇動、肢體姿態動作以及語音等信息,基于信息進行決策來實現更加自然和智能的人機交互。在連線出行看來,自然交互將會成為未來車機與人類的主流交互方式。

要實現人類和車機的自然交互,智能座艙需要正確和實時接收人類語音、手勢、姿態和情緒等意圖信息,要達到這一目標,座艙中就需要搭載更多的攝像頭和收音器等感知傳感器,這已成為主流車企在各自產品中的布局重心,并且也已成為產業布局的一大趨勢。

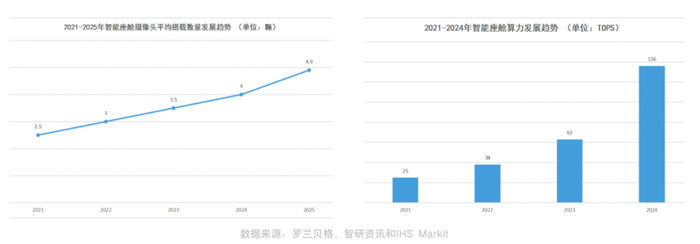

數據來源:羅蘭貝格、智研資訊和IHS Markit

感知硬件之外,車機系統要處理自然交互中的復雜多信息,對于座艙的算力、算法都會有更高的要求,甚至需要百TOPS級別。基于大模型的強大算力,以及建立在算法快速迭代基礎上的ChatGPT等應用,連線出行認為在未來這些新技術,會被更多主機廠和解決方案供應商應用到智能座艙域控制和功能應用上。

5、尾言

2023年,眾多新能源車企們已把智能座艙視為實現智能化的關鍵組成部分,且在場景化和功能化的落地上呈現出“百花齊放”的產業圖景。無論是在座艙中融入更多的交互方式和功能、還是把“第三生活空間”等概念變為現實,智能座艙整個產業的發展已呈現出高速發展的姿態。伴隨著智能座艙產業的發展,也出現了一些阻礙,比如迭代成本過高、對算力、數據和算法也有更高的要求。為此,一些車企和智能座艙解決方案供應商開始探索和嘗試,一方面試圖通過座艙控制集成化,以及推動“艙駕一體化”,來實現成本的有效控制以及算力的有效利用;另一方面,基于大模型等新興技術的出現,一些企業也將此引入座艙內,來提供更高的算力支持和更快的算法迭代。

總體來看,智能座艙產業目前還沒有統一的標準和要求,各家企業都在探索和不斷創新。因此,連線出行相信智能座艙產業未來也會出現更多的可能性,引領中國乃至世界智能座艙及相關產業實現變革。

獲取高清版報告——您可關注連線出行,并在后臺對話框輸入關鍵詞:“智能座艙報告”(不是在本文留言區回復)。