8月8日,乘聯會發布2023年7月份全國乘用車市場分析報告。7月乘用車市場零售達到177.5萬輛,同環比分別下降2.3%、6.3%。今年以來,乘用車市場累計零售達到1129.9萬輛,同比增長1.9%。

雖然7月零售銷量同環比雙降,但乘聯會稱,今年7月零售仍是年內銷量的次高點,而歷年的7月一般是僅次于2月的正常月度銷量最低點,今年7月是在6月峰值之上的環比溫和回落走勢,仍屬于較強的走勢。

受新能源市場拉動的促進影響,汽車制造商在銷量方面的表現分化明顯,自主品牌增長、合資品牌下跌趨勢延續。

7月自主品牌零售94萬輛,同比增長15%,環比增長1%,當月自主品牌國內零售份額為53.2%,同比增長5.8個百分點。主流合資品牌和豪華品牌走勢跟隨整體大盤表現,均出現了同環比下滑的現象。其中主流合資品牌零售59萬輛,同環比分別下降28%、11%。

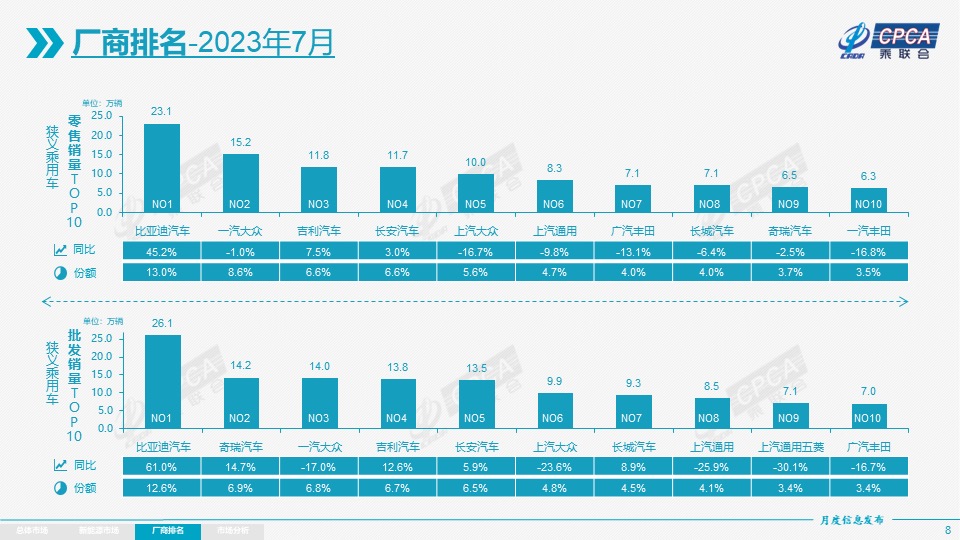

在狹義乘用車零售銷量排名前十的企業中,僅比亞迪、吉利長安三家企業同比正增長,比亞迪增幅最大,達到45.2%,所占市場份額為13.0%。一汽大眾、上汽大眾、上汽通用、廣汽豐田和一汽豐田幾家合資企業均出現不同程度的下滑,上汽大眾和一汽豐田下滑幅度最大,分別達到16.7%和16.8%。

在新勢力品牌中,理想、蔚來、零跑等品牌領先,不過7月新勢力零售份額同比微降至13.1%。根據此前廠商各自公布的數據,多造車新勢力月銷過萬,理想交付3.41萬輛,蔚來月交付首次突破2萬輛,小鵬則重新回到萬輛陣營。

從整體新能源表現來看,7月新能源車市場零售64.1萬輛,同比增長31.9%,環比下降3.6%。新能源車國內零售滲透率36.1%,較去年同期26.8%的滲透率提升9.3個百分點。自主品牌新能源依舊處于領先地位,自主品牌中的新能源車滲透率7月份達到了59.7%,同期豪華車和主流合資品牌分別為20.3%、5.1%。

7月乘用車出口依舊表現強勁。乘聯會統計口徑下的7月乘用車出口(含整車與CKD)31萬輛,同比增長63%,環比增長4%。其中,7月新能源乘用車出口8.8萬輛,同比增長80%,環比6月增長26%,占乘用車出口27%;其中純電動占比新能源出口的92%,A0+A00級純電動出口占新能源出口的50%。

乘聯會認為,7月“淡季不淡”的表現意味著中國車市逐步成熟,體現換購需求逐步成為車市主力。換購群體的購車特征是相對理性換車,價格低位時的換購熱情較高。

不過,零售速度的放緩仍然導致渠道庫存增加,部分制造商傳統車產能過剩。目前油價居高不下,電動車成本降低,新能源產品或將加速拓展市場,車市可能進一步結構性分化。

乘聯會預測,8月的開學季前,購車接送孩子上下學等家庭“第二輛車”的需求更加強烈,換購、增購需求將帶動新車和二手車市場。自主品牌持續推出經濟型電動車,填補了傳統品牌在A00級和A0級燃油車領域的空缺,或能滿足這一群體城市短途代步的需求。

年初以來,汽車市場面臨史無前例的白熱化競爭。走入下半年,乘聯會認為隨著國六排放政策的實施,以及庫存車帶來的價格影響消退,下半年燃油車市場價格走勢將回歸正常。隨著秋季燃油車需求的回升,可能會呈現“先穩后回收”走向。

當前國內消費者對電動汽車接受程度不斷提升,相關產品出口也進入騰飛階段。乘聯會延續年初判斷,維持今年乘用車零售2100萬輛和新能源乘用車批發850萬輛的預測不變。