文 | 野馬財經 張凱旌

編輯丨武麗娟

603685,這既是晨豐科技(603685.SH)的股票代碼,也是海寧富豪何文健在上市之際向海寧市慈善總會捐出的數額。作為海寧市本土的第12家上市公司,晨豐科技與何文健和海寧市有著太多聯結,但現在這家公司卻即將拱手讓人。

8月7日,晨豐科技召開投資者說明會,針對新實控人丁閔收購何文健家族股權、入主上市公司的事宜與投資者進行了一番交流。

不久前晨豐科技曾出現董事長、董事、獨董、監事會主席、監事等7人集體遞交辭呈的一幕,公司回應稱是根據協議約定,協助丁閔穩定其控制權。此外,收購完成后晨豐科技將在原有照明配件主業的基礎上,添加增量配電網運營及風力電站、光伏電站的開發運營業務,實現雙主業并行發展。

來源:晨豐科技公告

8月25日,晨豐科技將召開2023年第一次臨時股東大會,不出意外,屆時辭職的董監高將正式退位,由丁閔一方接替。

值得一提的是,5月10日公布收購事項后,晨豐科技股價曾一度漲超50%,截至8月8日仍有40%以上的漲幅。無論是從資本市場還是公司的角度看,光明的未來似乎已經近在眼前。

不過,丁閔入主的同時也夾帶不少爭議。除了業務相關性的問題,借助大量貸款完成收購、將自己旗下資產溢價賣給晨豐科技等操作,都讓丁閔被質疑是在“空手套白狼”。

一代新人換舊人,到底是黎明將至,還是又一段長夜的開始?

何文健家族交出實控權

晨豐科技的前身是求精燈頭廠,成立至今幾經更名,廠址也多次變動,但主營業務一直是照明配件。何文健曾說,取名“晨豐”是希望每天早晨都能迎來豐收。

2016年,晨豐科技達成兩項行業第一:燈頭產銷量行業第一,LED塑包鋁散熱器產銷量行業第一。次年公司就順利上市,何文健喊出豪言:“力爭2018年再造一個晨豐。”

何文健不僅是企業的一把手,也是家族的領頭人。從兄弟到親戚再到親戚的家人,都在何文健的帶領下走向了共同致富的道路。

發行前,何文健、魏新娟夫婦持股比例高達78%,處于絕對控股地位。此外,兩人的兒子魏一驥也間接持有晨豐科技5%以上股份,其他股東還包括何文健的兩個親兄弟,以及堂妹、堂妹夫、堂兄弟、侄子,還有魏新娟的妹夫。

來源:晨豐科技公告

不僅如此,魏新娟的胞妹、胞妹夫、舅舅,何文健的侄子、堂姐,以及晨豐科技另一名董事何文聯配偶的妹夫所在的公司都是上市公司關聯方。換言之,何文健家族至少有15個人都在上市公司的體系內。

在此背景下,晨豐科技上市后前5個交易日75.68%的驚人漲幅,一度讓何文健家族獲益頗豐。

理想是美好的,現實是骨感的。何文健不僅沒能“再造一個晨豐”,反而讓晨豐走上了下坡路。隨著地產行業景氣度的下降,照明燈泡行業的增長也陷入停滯,晨豐科技存貨周轉時間變慢、毛利率下降,經營活動現金流也開始惡化,去年甚至還出現了上市以來首次凈虧損。

眼看晨豐科技業績處于低谷,股價也自上市之初蒸發近七成,東北商人丁閔動了收購的心思。

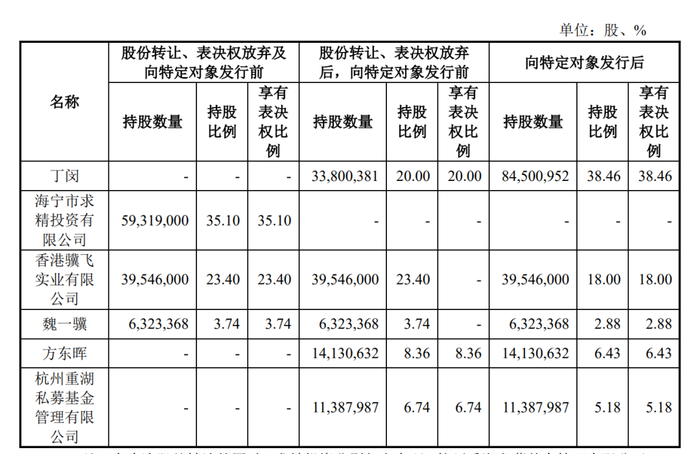

5月,晨豐科技放出收購公告,原實控人及一致行動人會先放棄持股比例47.14%對應的表決權;隨后向丁閔、杭州重湖私募等對象發行股份,交易完成后丁閔持股比例將升至20%,雖然還是不及大股東香港驥飛,但得益于表決權放棄協議,丁閔仍將成為晨豐科技新實控人。

與此同時,這次股權轉讓的價格是9.93元/股,何文健家族通過這次交易,也能套現超3億元。

而丁閔入主后,還將向上市公司進行定增,屆時其持股比例將升至38.46%;此外,8月25日的臨時股東大會上,將補選以丁閔為首的4名非獨立董事、2名獨立董事以及2名非職工代表監事,8人中7人都有金麒麟或旗下公司工作履歷,還有1人是丁閔妻子。通過這些舉措,丁閔也將進一步加強對上市公司的控制權。

來源:晨豐科技公告

有意思的是,在收購公告披露前的4月底,晨豐科技合計37名股東曾集中披露減持計劃,預計合計減持股份比例不超1.97%。其中就包括了上述提到的何文健眾多親屬,以及公司的車間主任、生產主管、客服經理、行政專員等人。

遼寧老板丁閔:裝修工程起家,曾折戟北交所IPO

通過此次收購進入公眾視野的丁閔,對于資本市場并不陌生。

丁閔畢業于上海電力學院建筑專業,早期事業可謂順風順水。1999年,年僅21歲的他就當上了香港藝林工程有限公司的項目經理;2005年,27歲的他又成為了金麒麟前身“沈陽中凡裝飾工程有限公司”的執行董事兼總經理,并持有公司80%股權。

來源:晨豐科技公告

此后丁閔就在東北扎下了根。經歷十年蟄伏,金麒麟完成股份制改革,成為了東北三省首家掛牌新三板的裝飾裝修類企業。但掛牌當年,金麒麟營收就出現了下滑,公司解釋稱,系“東北地區整體經濟下滑,一些工程客戶壓款嚴重”所致。

主業受阻,丁閔開始著手轉型。2018年,金麒麟取得電力工程施工資質,同時公司旗下赤峰新金色能源在一項大型光伏總包項目中競標成功。金麒麟也就此將光伏發電、風力發電以及機電工程等施工項目,納入到了自己的經營范圍中。

業務拓展后,金麒麟收入開始飛速增長,至2020年能實現營收7.19億元,是2016年的20倍以上;凈利潤也成功過億,而2016年僅有230萬元出頭。

于是,信心倍增的丁閔開始推動公司申請在新三板門檻更高的精選層掛牌,并在北交所開市后,將精選層在審項目平移到了北交所。

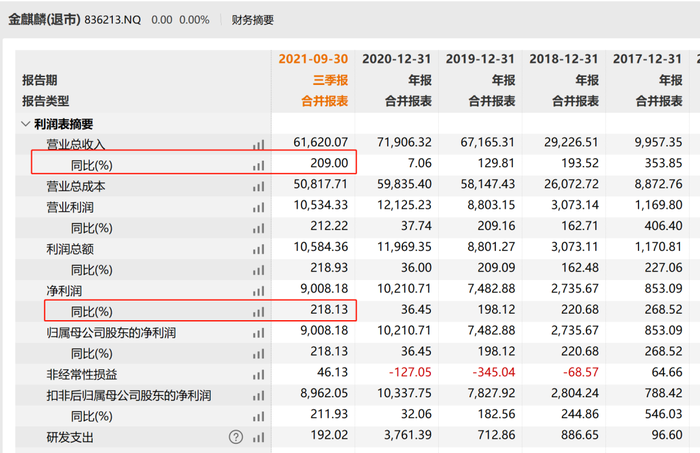

值得一提的是,從業績數據上來看,金麒麟的增長性十分亮眼,公司甚至在2021年前三季度,營收和凈利潤都還能同比實現200%以上的增長;然而最終公司卻撤回了上市申請。

來源:Wind數據

排隊的13個月里,監管層對金麒麟進行三輪問詢,涉及“客戶獲取是否具有較強偶發性及不確定性”“訂單獲取合規性”“中標率及中標服務費較高的合理性”等,其中第三輪問詢,金麒麟連續申請了6次延期,直至撤材料也沒能回復。

為何2020年新增風電項目后,公司當年就獲得了10.19億元訂單,且截至2021年2月,公司4個在手訂單客戶均為成立時間較短的民營企業,其中一家公司實繳資本為零?為何報告期內金麒麟光伏、風電領域項目中標率100%,在扶貧項目中,公司甚至能從與中國電建、上海電建等大國企的競爭中脫穎而出?公司預計至2023年營收增長率為35%,是否合理?

這些沒有答案的問題,一度讓市場以為丁閔的資本市場之路已經走到了盡頭。

不過香頌資本董事沈萌表示,新三板精選層對掛牌企業提出了更高的要求,因此企業無法回復監管問詢并撤回掛牌申請,說明企業可能存在無法解決的問題,不符合掛牌標準,但這類問題可能的原因很多,未必是企業存在經營風險。

而這次晨豐科技的交易,又讓丁閔看到了曙光。

精妙的高杠桿收購方案

與此前折戟IPO不同,這次丁閔已經將一家上市公司的實控權握在了手中,只是具體的方式引發了一些爭議。

比如,丁閔在受讓股權的同時,還約定在晨豐科技易主后向其定增4.49億元。加上從何文健家族手中購買股權的3.36億元,累計7.85億元的資金,來源主要是金麒麟和銀行分別為丁閔提供的4億元、3.8億元長期借款,丁閔只需要出4000萬元自有資金。據此計算,丁閔為收購、定增累計耗費資金撬動的杠桿約19倍。

此外,丁閔還把自己實控的7家公司賣給了晨豐科技。這7家公司賬面凈資產合計1.6億元,2022年還有5家收入掛零或錄得凈虧損,甚至其中3家都沒有開展業務的資質,還有3家的資產負債率在80%以上。

在這種情況下,截至今年一季度賬上現金及現金等價物余額僅有3.74億元,連4.11億元短期借款都無法覆蓋的晨豐科技,居然要花3.6億元,超120%的溢價來購買這7家公司。

更重要的是,晨豐科技所在的照明配件行業,與丁閔所在的增量配電網運營、風力發電、光伏發電項目工程建設領域看起來并沒有什么聯系。這些因素都讓不少投資者質疑本次收購的合理性。

沈萌認為,從操作的流程看,存在這是一起通過規避重大資產重組紅線而進行的實質“借殼”交易的可能。

不過,這些問題在晨豐科技和丁閔看來都不是問題。

在8月7日的互動會上,公司表示,對收購資產的評估都是依據專業評估機構的《報告》;資產負債率高是因為標的公司尚處運營初期,受外部籌措建設資金影響較大;另外金麒麟和晨豐科技也不是毫無關聯,兩家公司都處于綠色節能賽道,收購是在原有節能照明業務的基礎上,對綠色節能行業中的新能源電站業務進行拓展。公司多次強調,不存在對主業進行重大調整的計劃。

至于收購7家公司的3.6億元,其中1.9億元來自上市公司扣除日常運營外可動用的貨幣資金,1.7億元來自短期借款。而上市公司今年預計通過經營和投資收回的2.87億元現金流,以及收購標的公司的貨幣資金余額,則可用于償還短期負債。

晨豐科技還表示,標的公司有降本增效、發配售一體化、可復制性強等多項核心競爭力,預計未來五年年均可產生經營性現金流1.25億元,可持續獲得的授信額度也有13億元,再加上標的公司籌建項目全部投入運營后每年帶來的8.72億元收入,現金流足可用充裕形容。

整體來看,何文健和丁閔在這次的交易中是各取所需。晨豐科技主業遇到天花板,何文健家族需要一個求變的機會,同時保留的股權還能讓其繼續享受公司潛在的成長紅利;而丁閔則是圓了自己持股上市公司的夢想,至于針對電力領域的轉型,對他而言無論是否有這次交易都已經箭在弦上。

但正如此前監管針對金麒麟掛牌時的問詢,電站業務大單的獲取是否具有不確定性?如何保證能持續穩定收入?對現金流的預計是否合理?這些可能也是晨豐科技接下來要面對的重點。

你看好晨豐科技的未來嗎?對丁閔有何評價?評論區聊聊吧!