文 | 星船知造 楊璇

編輯 | 唐曉園

灼熱的鎂光燈常聚集于中國新能源汽車產業的上游,贛鋒鋰業、天齊鋰業、洛陽鉬業們上演著全球礦業資源的戰略布局戰。

或聚焦于產業中游,中國動力電池強者愈強的戲碼輪番演繹,人們靜候全球動力電池寡頭時代的到來。

唯獨,在產業的下游,《星船知造》注意到,一場史詩級變遷上演得悄無聲息。行業超70%的玩家經歷慘烈淘汰,剩下的正規軍,如比亞迪、寧德時代們,卻還有數個急需解決的問題盤亙在前。

一場政策助力、事關技術、戰略和布局的全新造富運動已經上演。

只是其大殺四方的帷幕還未完全拉開。決定性時刻尚未到來。

這一切,都是因為——中國新能源汽車崛起的速度實在太快——產業鏈下游的這個角落,巨頭尚未蘇醒,守則仍在增訂。

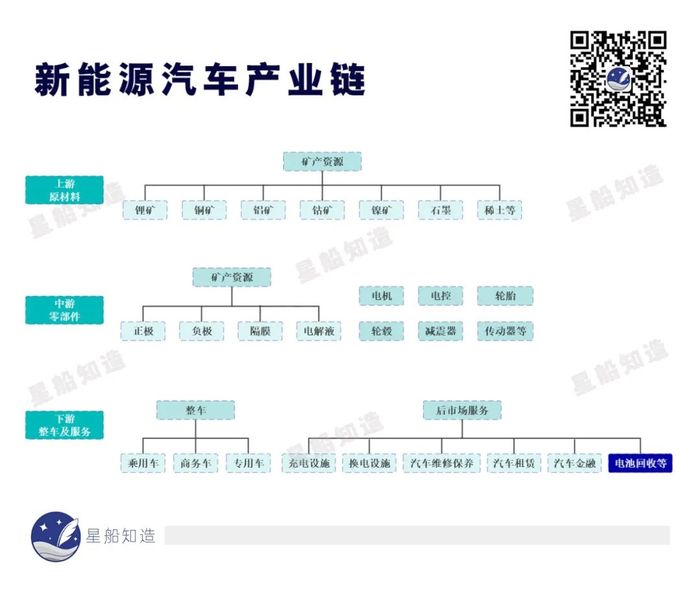

整個新能源汽車產業鏈中(點擊上圖可放大),下游的充換電、汽車租賃等領域的行業集中度都相對較低。但處于更早期藍海市場的,還是“鋰電回收”

動力鋰電池回收領域的新,主要體現在:

●消費端——國內新能源汽車發軔于商用車,它們嚴陣以待,有一套嚴格的更新、投放和回收體系。

但散落各地的乘用車車主缺乏明確指引。

車主們關心的是:開了幾年后,電池好像該換了?怎么換?茫茫人海中,誰出價更高?

●回收端——往低了看,眾多個體、小作坊式回收商一頭扎進回收賽道,他們關心的是:今天的鋰價能不能再創新高、哪里還能收到更便宜的鋰電池。往高了看,是正在排兵布陣的比亞迪、寧德時代、寶馬集團、格林美們,一手握著熱乎的紅頭文件檢查自己新設的鋰電回收工廠、產線環保達不達標,一邊思索如何斬獲更多電池。

巨頭關心的是:幾年后電池退役高潮來臨時,如何借此實現更佳的經濟效益和生態效益?

●利用端——鋰電回收下游利用端企業更想要“兩手都抓”。他們關心:如何使鎳、鈷、鋰的提取率再突破一個量級?如何更好實現廢舊鋰電池循環利用的產業格局?

一環扣一環的新機遇造就了鋰電回收的產業藍海。大小回收商不斷搶食、爭先布局,利用端企業則想方設法為自己與回收主體間搭橋鋪路。

就像一片詭異安靜的湖面。水上波光瀲滟,水下暗藏玄機。一旦有石子擲出,不僅泛出漣漪,還驚動水下原本平穩的生態系統。

電池級碳酸鋰價格的猛跌就是那個劃破寧靜湖面的小石子,最先驚動的就是在食物鏈底層的小作坊主。

今年年初以來,國內電池級碳酸鋰價格一路下滑,最新報價停留在21.萬元/噸,給靠掙回收價和轉售價價差為營生的小作坊主當頭一喝。眾多作坊關門停業。

但現實不會像水下食物鏈中“大魚吃小魚”那么順利。在這個典型的周期成長性行業中,當占據目前回收市場主流的小作坊接連潰敗——

為什么大企業無法第一時間拿下原屬于小作坊的回收鏈條?

盤亙在寧德時代、比亞迪、特斯拉、天齊鋰業等正規軍面前的還有哪些障礙?

京東科技等互聯網企業又能做些什么,有何機會?

淘汰賽,勢在必行的扶優扶強

上一個十年,通過“看不見的手”一系列有規劃、有謀略的補貼和政策引導,中國新能源汽車最核心的零部件——動力電池產業完美走過從0到1的過程。才有了今天中國新能源汽車產銷連續8年全球第一的成績。

放到更大的體系中去看,在中國以“風、光、鋰、氫”為代表的新能源逐步淘汰以“石油”為代表的舊能源過程中——新能源汽車構筑起的巨大市場,保證了我國作為新能源大國崛起所必須的廣袤應用場景。

而到了新的十年,搞定動力電池回收——補齊產業最后一塊拼圖,成為車企、動力電池企業、科技企業共同的責任。它也是鞏固中國新能源汽車產業彎道超車和能源大國崛起的關鍵動作。

動力電池的關鍵原材料有三:鋰、鎳、鈷。它們和煤炭、石油一樣,存在資源分配不均、地緣政治復雜的問題。

鋰:中國是鋰礦大國,但不是鋰礦強國。我國鋰礦資源豐富,但優質鋰資源較少,品質普遍不高。

鈷:全世界一半的鈷礦都在剛果(金)。中國鈷資源不足。

鎳:相比印尼、菲律賓、巴西、俄羅斯和澳大利亞豐富的鎳礦儲量,中國缺乏優質鎳礦資源。

也就是說,要解決上游優質礦產資源不豐富的隱憂,除了靠我國企業收購海外礦業等布局外,也靠動力電池回收產業的加速,以實現對關鍵原材料的高水平回收利用。

產業加速的第一步,就是這場悄然發生的行業洗牌。

2022年。河南,新鄉。搞動力鋰電池回收的小作坊主們放話:“國內大約70%的廢舊電池,都要從新鄉過一遍!”

70%這個數字是經得起考驗的。因為即使是廢舊電池中的高端貨——新能源汽車的廢舊鋰電池,其中流向小作坊的比例也高于流向正規渠道。

《星船知造》通過企查查查詢發現,經營范圍包含“動力電池回收”的企業數量多達11萬家,但被列入符合工信部《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》(白名單)的企業僅有88家。2018-2020年,“白名單”企業回收到的退役電池占比不到20%。

也就是說,大部分退役動力電池流向了不具備相關資質的“小作坊”。

它們聚集在新鄉、廣州、佛山、東莞、深圳……只要有貨可收,上到一線城市,下到彈丸小鎮,三五人就能撐起一間小廠房。

在這些聚集的小作坊中,又衍生出一種別樣的經商之道——當一家小作坊難以接下大規模的電池拆解業務時,為了“肥水不流外人田”,會有數家小作坊共同出資,按勞分配,勢必要拿下眼前這塊肥肉。

它們有時就隱匿于某個村民家的后院,有時是一個簡陋的大鐵皮棚。買臺破碎機,幾個村民就能開工。

這是一種早就過時的微型點陣式產業分布,往往伴隨著殘酷惡劣的市場競爭(只卷價格、不卷技術)、不規范的行業操作、政策及規則的真空,更遑論數智化的助力。

那么,為什么正規軍干不過小散亂?

原因之一是,相比電池回收產業,中國新能源汽車完全是一個近些年才迅速崛起的產業。

早在上世紀 80 年代,索尼公司就將鋰離子電池商業化。鋰電迅速進入多個商用領域。在我國新能源汽車產業還未成熟之前,鋰電最大的應用領域是3C電子產品。

我們從小熟悉的舊電視、舊電腦,舊剃須刀、電蚊拍、充電寶,但凡帶電池的產品,都是回收對象。富饒散亂的捕食環境注定了野蠻生長的鋰電回收市場格局,成為一條“小、散、亂”的隱蔽商業賽道。

往前推十幾年,每條巷子、每個胡同,都留存著這樣的景象——一個中年男子,推輛二八大杠,橫杠上駕著一臺大喇叭,嘹亮的聲音從街頭響到巷尾:“回收舊手機、舊冰箱、舊電腦……”

新能源汽車興起后,快遞員、外賣小哥也進入初級回收的陣營,他們利用四通八達的人際關系網,與顧客打好關系,一手遞快遞,一手收電池。

有從業者表示,鋰電池回收門檻不高,有點電池常識就能做,“基本和收廢品差不多。”

關鍵是誰能出更高價?

根據券商的測算,在碳酸鋰20萬元/噸的情況下,磷酸鐵鋰電池正極片或黑粉回收的毛利為0.4萬元,單噸碳酸鋰對應的毛利為2.22萬元。當折扣率為60%的時候,碳酸鋰價格每增加5萬元/噸,回收鐵鋰正極片或黑粉毛利增加0.3萬元/噸,回收碳酸鋰毛利增加1.7萬元/噸。當碳酸鋰價格在10萬元/噸以上,鐵鋰回收仍具有經濟性。

也就是說,缺乏安全與環保投入的小作坊,可以無視市場規則,報價高出市場均價時還能享有足夠的利潤空間。

微型點陣分布的過時產業格局、走街串巷式的過時回收模式、價高者得的從林法則,卻恰逢了中國手機、家電等產業的崛起——共同造就了中國電池回收產業肆意生長的前半生。

因此,到了新能源汽車動力鋰電回收誕生時,其無法第一時間脫離已有的叢林江湖,立馬再造一個新世界。

回收商只需在經營范圍內加上“回收動力鋰電池”幾字,就能沿著既有的回收路徑將本應流向正規渠道的鋰電池大包大攬。

但行業主動、被動的進化腳步不可能停下。《星船知造》分析,原因有四:

首先,3C鋰電的平均金屬含量與動力鋰電池金屬含量相比幾乎不值一提。

比起3C鋰電,對化工廠、材料廠來說回收動力鋰電池價值高得多。在一輪輪新能源車報廢潮席卷下,再團結的小作坊也吃不下這個巨大的蛋糕。

其次,小作坊達不到動力鋰電池回收的技術和環保要求。從電池體量來說,動力鋰電池一旦在貯存期間發生漏液、冒煙、漏電、外殼破損等情形,就有可能招致更大的安全事故。

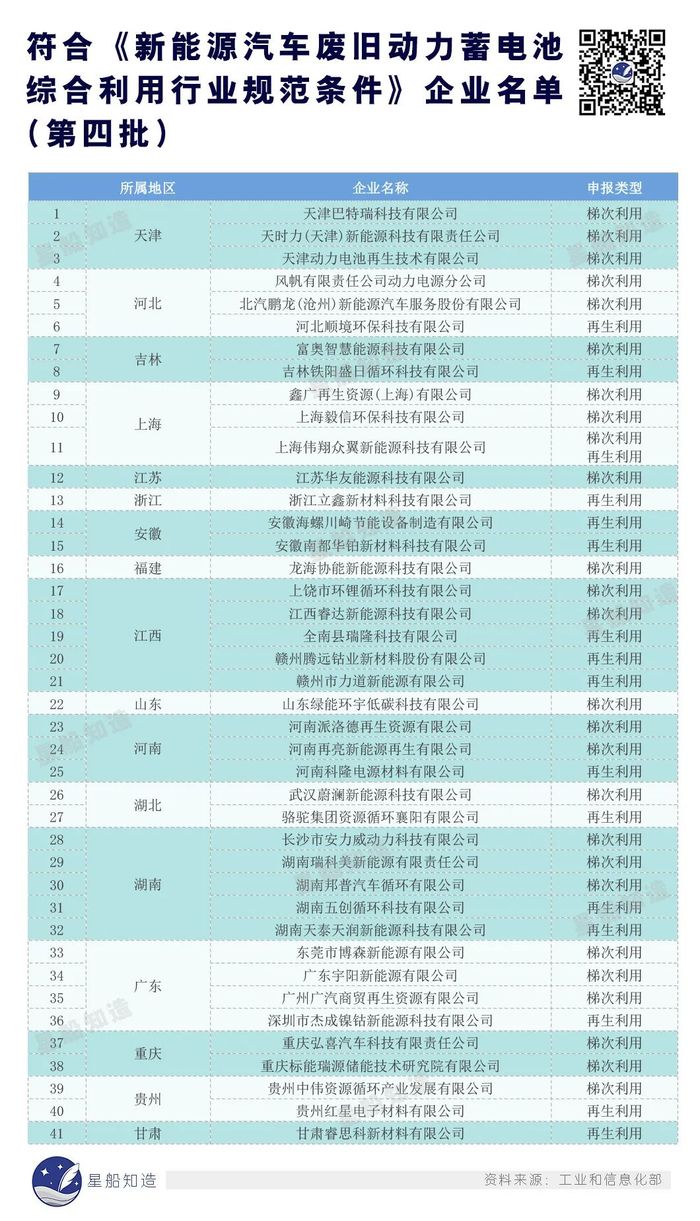

第三,政策正跟著新能源汽車的發展規范落地。2018年9月以來,工信部陸續開放了4批準入白名單企業。小作坊的回收鏈條也將隨著動力鋰電池“全生命周期資源綜合管理”的實施被切斷。

第四,卷價格正成為過去式。被小作坊主視為生命線的是每天的碳酸鋰報價,但碳酸鋰價格至今仍未回到上年11月中旬60萬元/噸的高光時刻。一臺破碎機、一間小廠房就能掘金不止的冒險故事終會落幕。

基于上述,新能源汽車產業下游這個千億市場不久后就將以正規軍(白名單)為主力。下面我們就聚焦于白名單正規軍展開討論。

80+正規軍

白名單目前共80+家企業。但其開放分了4批次,和整個中國新能源汽車的發展并肩齊行。

2018年9月,5家企業成為第一批準入企業。老牌材料廠和回收企業率先被納入官方賽道,由寧德時代創辦的邦普循環榜上有名。 此時中國新能源汽車保有量在2018年底剛達261萬輛,處于新能源汽車行業起步初期和鋰電回收萌芽期

2021年1月和12月開放了第二、第三批。在納入更多材料廠、專業回收商和電池廠時,以比亞迪和北汽新能源為代表的車企隊伍悄然入局。 此時我國新能源汽車保有量在2021年底達到784萬輛,占我國汽車總量的2.6%,占全球新能源汽車保有量的一半左右。從鋰電池生命周期來看,最早一批投入使用的新能源公交車、商用車即將迎來報廢

2022年12月,第四批白名單企業完成公示。2022年全國新能源汽車保有量達1310萬輛,同比增長67.13%,連續8年保持全球產銷量第一。從使用周期來看,商用車和少量乘用車迎來第一輪報廢期

綜上可見,整個廢舊電池回收的白名單準入企業數量和性質,跟隨著新能源汽車產業的規劃配套壯大,奠定了未來鋰電回收賽道上的主要參與者。 小散亂格局將過去,取而代之的,是曾被小作坊掣肘的規范企業。 他們面對的,是一個千億級市場。

綜合相關統計數據,根據動力電池裝機量和退役時限,2026年將迎來一次動力電池退役大潮。鋰電回收后的兩種利用方式——再生利用和梯次利用將分別具有197億元和128億元的市場空間。再到2030年,這兩個數字將攀升至990億元和1214億元,2025-2030年的復合年均增長率可達38%-57%。 未來觸手可及,但誰可能在三、五年后獲得最多機會?當前阻礙前進的障礙還有哪些?

正規軍的幾種圍城姿勢

根據企業背景及控股方,可將白名單企業劃分為:

1、電池廠相關——湖南邦普循環科技有限公司、湖南邦普汽車循環有限公司(寧德時代)、蜂巢能源科技有限公司、合肥國軒高科動力能源有限公司等等

2、整車廠相關——上海比亞迪有限公司、河南利威新能源科技有限公司(宇通集團)、北汽鵬龍(滄州)新能源汽車服務股份有限公司等等

3、第三方企業又可分為——

●以提煉鎳、鈷、鋰等金屬為主的材料廠——衢州華友鈷新材料有限公司、中天鴻鋰清源股份有限公司、江西贛鋒循環科技有限公司、廈門鎢業股份有限公司等等;

●綜合利用回收商——荊門市格林美新材料有限公司、天津塞德美新能源科技有限公司、江西天奇金泰閣鈷業有限公司、天時力(天津)新能源科技有限責任公司等等

與小作坊依靠地緣、人際關系網結成的動力鋰電池回收渠道不同,這些規范企業的回收渠道都自成體系。

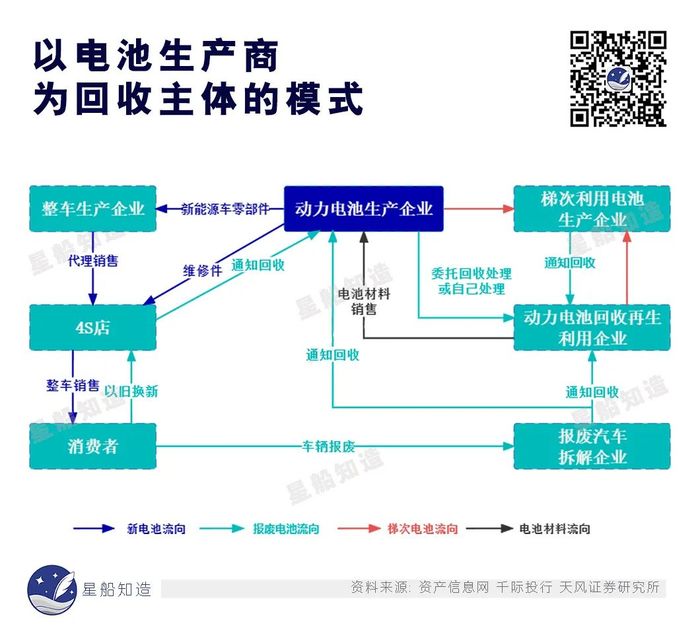

先看以電池廠為回收主體的模式

其回收網點包括汽車4S店、售后服務點和動力電池租賃網點,通過逆向物流方式回收動力電池。

當廢舊動力鋰電池電池容量在20%—80%之間時,將電池梯次用于儲能、低速電動車等;當電池容量低于20%,殘余價值較低時,經過再生處理(切割、破碎、打粉)后轉入電池制造的原材料端。

電池廠一方面對接初步回收的上游整車廠,一方面還能將廢舊電池批量化轉售給電池回收利用企業,相對容易鏈接產業上下游。

對新能源車主來說,無非就是兩種情況——車輛換電、車輛報廢。在電池廠主導下,無論是車輛換電的4S店,還是報廢后流向的報廢汽車處理廠,背后都由電池廠操控著鋰電回收。4S店和報廢汽車處理廠換下廢舊電池后通知電池廠進行回收。

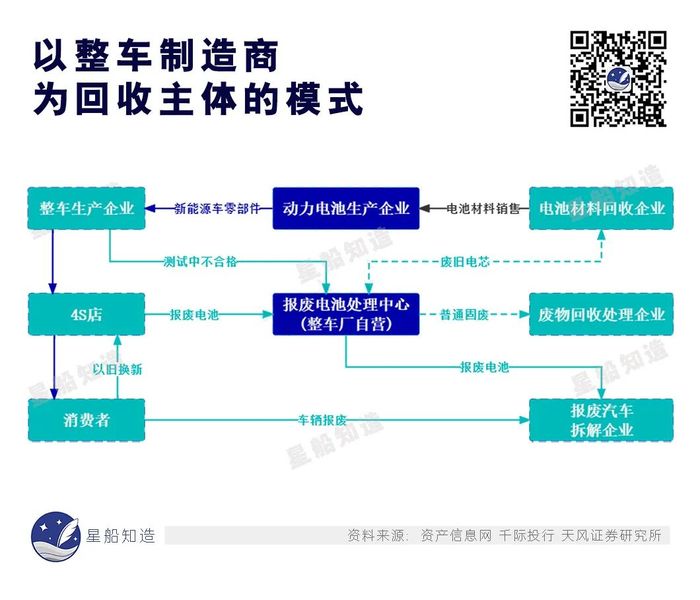

再看以整車廠為回收主體的模式

其回收網點包括報廢汽車拆解企業、4S店和企業自營的報廢電池處理中心。

車企有最便利的渠道優勢,能夠直接接觸規模龐大的新能源車主。但車企對于廢舊電池再生利用的專業性相比顯得不足;

與電池廠為主導的回收模式相比,廢舊鋰電池的初級回收還是在4S店和報廢汽車拆解企業。但與電池廠不同的是,4S店本就屬于整車廠的銷售體系。整車廠的鋰電池回收還加上了未流入使用端的動力鋰電。在裝機前,車企檢測出不合格的鋰電后,將這部分電池轉向自營的報廢電池處理中心,再進入鋰電回收環節。

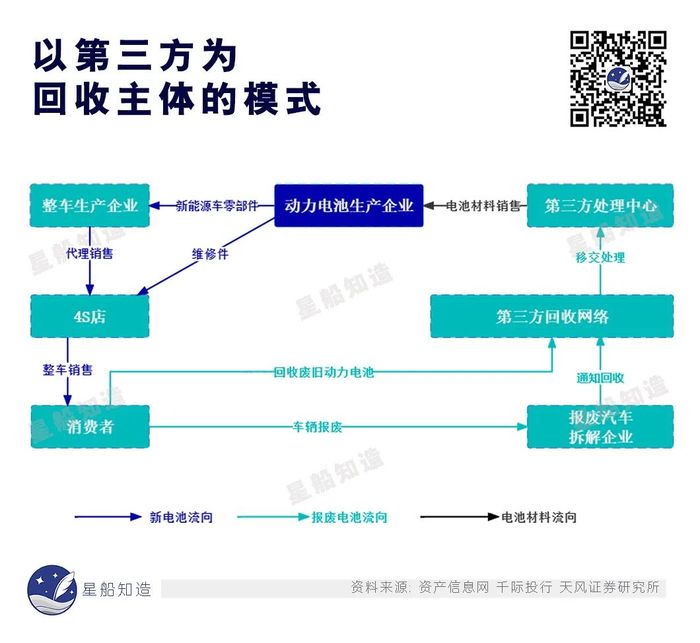

最后,看以第三方企業為回收主體的模式

其回收網點包括與整車廠合作建立的服務網點、4S店,與電池廠商合作建立的服務網點,自建的第三方回收網絡。

第三方企業具備成熟的技術和回收經驗,但離新能源車消費者較遠,需要自建回收網絡。

對新能源車主來說,除了向4S店和報廢汽車拆解企業尋求鋰電回收服務,第三方回收網絡是第三方企業特有的回收渠道,如天奇股份與京東科技合作打造的鋰電回收數字化平臺“鋰++”。車主可以直接在平臺上掛出準備售賣的鋰電池,等待各方報價。

“鋰++”平臺

無論是電池廠還是第三方企業,都難以繞開整車廠。三大主體中,整車廠憑借4S店和各級經銷商,更能直達新能源車用戶:

線下,他們擁有遍布全國的銷售網絡4S店;

線上,他們經營著數萬個微信社群。

因此,在自建網絡之外,電池廠和第三方企業與車企在線下回收網點進行更多合作是大趨勢

第三方企業

(1)綜合回收商

●格林美:特斯拉、上汽通用、北京現代、鄭州日產、長安福特、東風汽車、捷豹路虎、廣汽乘用車、中通客車、領途汽車、江蘇悅達起亞、四川野馬、中植一客成都汽車有限公司、江蘇奧新新能源汽車有限公司、神龍汽車、四川新筑通工、重慶穗通、安徽鑫盛

●光華科技:安徽鑫盛、奇瑞萬達

(2)材料廠

●華友鈷業:一汽、長安福特、特斯拉、廣汽乘用車、上汽通用、北汽、華晨寶馬、四川野馬、中植一客、江西博能上饒客車、江蘇常隆客車、安徽鑫盛、中汽商用汽車、江西凱馬百路佳客車、賽力斯

●廈門鎢業:廈門金龍旅行車

電池廠與車企的合作

●邦普(寧德時代):一汽-大眾、湖北三環汽車、中植一客、丹東黃海汽車

●比亞迪:比亞迪、北京華林特裝車

●國軒高科:湖南獵豹汽車股份、安徽獵豹

信息來源:工信部

眼下之困和三年時間

但與遍地開花的銷售網點相比,當下車企的電池回收網點并不多。

公安部統計,截至2023年6月底,全國新能源汽車保有量達1620萬輛,其中比亞迪新能源乘用車累計銷量已超460萬輛,市場占有率第一,緊隨其后的是特斯拉。但反觀前端銷售的高歌猛進,后服務端的鋰電回收網點建設就顯得更加凋敝

截至到今年3月27日,特斯拉公司官網公布有2111家包括體驗店在內的所有門店,覆蓋全國34個省份和296座城市,線下鋰電回收網點布局僅占門店數量的3%不到。

比亞迪公布的數據顯示,截至今年7月底,比亞迪全國一共有1463家門店(不含騰勢中心),線下鋰電回收網點布局也僅占門店數量的3%不到。

從地域性銷量來看,發軔于廣東省的比亞迪2022年上險量高達158.32萬輛,廣東省比亞迪全年上險量達261288輛,遠超其他30省份。而其動力鋰電池在廣東的回收網點僅分布在深圳、汕頭、廣州三地。且網點基本都遠離當地市中心。

其次是回收上來的鋰電池數量、來源有限。

一是車企一般只收自己品牌的退役鋰電,難以在品牌類型上有所突破;

二是收上來的動力鋰電池大多來自于商用車。

當然這無可厚非,畢竟新能源乘用車銷量在2021年才開啟狂飆。眼下一個月熱賣23萬輛的比亞迪在2021年2月銷量才剛超2萬輛。按照動力鋰電池5—8年的壽命,新能源乘用車的動力鋰電池回收高峰將在2026年左右出現。

新能源商用車特別是公交車則早在2017年及此前上路,國內最早一批新能源客車運營已滿8年,如今正好面臨著更新迭代。所以目前仍是以商用車為主要回收來源的階段。

但未來鋰電回收的大頭終究還是乘用車。2026年將迎來一次動力電池退役大潮。留給車企、電池廠和第三方企業還有3年左右的準備時間。

最后,還歸結至動力鋰電池全生命周期管理的建設滯后。

打個比方,從超市買回來的雞蛋,你可以掃碼追溯蛋的生產日期和原產地,但新能源汽車電池還沒有這樣的功能。

給每一塊動力鋰電池附上能夠對其溯源的編碼,就能迅速獲得電池服役時長、服務車輛和剩余容量等信息,可準確判斷電池適用于二次利用,還是再生利用。電池容量過低時,還能提醒車主更換電池。

這樣的完整產業閉環還未實現。車企也就無法掌握搭載著亟待回收的鋰電車輛信息。

所以,車企渠道優勢的挖掘,從眼下看,缺少合乎實際的回收網點鋪建;從高處看,規范性、強制性的全生命周期管理系統仍未真正落地。

打破這一僵局的源頭,還在于車企對回收網點的完善,和在推動全生命周期管理系統建設下,對乘用車鋰電池的溯源與追蹤。

水桶最短的一塊板

車企、電池廠、第三方企業正摸索著補齊各自的短板,備戰即將來臨的行業爆發。

“回收渠道”與“回收技術”構成鋰電回收未來市場競爭的兩個關鍵詞。

這里所說的技術,主要指梯次利用技術、再生利用技術。

梯次利用:回收上來的動力鋰電池根據剩余的電池容量,容量在20%——80%之間的可以進行梯次利用,用于儲能領域,如風儲、光儲、備用電源及家庭電能調節等。磷酸鐵鋰電池不含鈷、鋰、鎳等貴金屬,再生利用價值較低,是梯次利用的主力軍。

再生利用:容量低于20%的動力鋰電池以再生利用的方式提取電池中的鎳、鈷、鋰等貴金屬。三元鋰電池中鈷、鋰、鎳等金屬含量較高,且不進行回收利用將產生環境污染,是再生利用的主要部分。

對車企而言,有渠道優勢,但缺技術優勢。目前梯次利用相對是車企更能夠施展身手的領域:

● 比亞迪與中國鐵塔2018年建立合作,將回收的動力鋰電池用于基站儲能備份

●大眾汽車集團(中國)與華友鈷業旗下江蘇華友能源科技有限公司合作,發布基于大眾汽車售后退役三元動力電池打造的梯次移動儲能系統試點項目

● 豐田公司和公用事業公司JERA啟用由鋰離子電池、鎳氫電池和鉛酸電池組成的電池儲能系統,已在日本電網上運行

●北汽鵬龍、北汽新能源、北汽福田連通其他上下游企業在河北省黃驊市實施了北汽鵬龍動力電池梯次利用及資源化項目

目前梯次利用以試點項目為主,主要面臨的難點在于:

拆解難度高。為了提高電池的能量密度和續航,一體化無模組的CTP電池技術被寧德時代、蜂巢能源、比亞迪等多家電池生產商采用。想要二次利用,就需要特制的“溶膠劑”才能分離電池組,這一環節不僅容易損傷電池,“溶膠劑”也是一項必要的成本開支。

電池一致性難以保證。業內一般將電池使用容量處于60%—80%之間的進行電池組梯次利用,將可用容量衰減至20%-60%的進行單體電池梯次利用。雖然已經將梯次利用的電池進行了二次細分,從回收端來說,并不能完全保證動力鋰電池在容量、內阻、電壓等方面保持一致,而缺乏一致性,也就缺少了一道安全保障。

權責不明。典型梯次利用的場景包括通信用備用電源使用場景、儲能集裝箱使用場景、低速車使用場景、AGV小車使用場景。對使用場景中出行事故后的責任判定是當前監管的空白地帶,而哪些場景能使用梯次電池,哪些場景禁止使用,也并無明文規定。

車企目前在退役動力鋰電池梯次利用上還處于初級階段。

對第三方企業來說,用技術說話并不是什么難事,如何拓展渠道才是關鍵。

除了與整車廠深度綁定,與報廢汽車拆解廠捆綁也是回收商的布局策略。在三大回收模式上,報廢汽車處理廠出現的頻率最高。動力鋰電池的壽命在5-8年,新能源汽車壽命則在8-10年。

所以,4年后動力鋰電退役高潮來臨后,再經2-3年時間,新能源車報廢高潮也將紛至沓來。彼時,處理報廢車輛的汽車拆解企業又將成為一條更新的回收渠道,甚至是一種新的回收模式。

伴隨著新能源車產能增長擴大,報廢汽車拆解企業也有望被收編進準入白名單。

再進一步看,鋰電回收還處于數字化“半真空地帶”。

《星船知造》從京東科技了解到,天奇股份聯合京東科技創建的鋰電循環產業互聯網平臺“鋰++”,是一次科技企業與鋰電回收企業的同臺合作。京東物流中的新能源車隊,從干線物流或車到終端快遞車,為天奇提供運力服務,也為企業提供廢舊動力鋰電池。

另一回收入口,指向了京東平臺的愛回收、京車匯,面向京東用戶資源,成為回收企業的后備軍。

對第三方企業而言,補齊鋰電回收木桶上的最后一塊木板:如何在退役高潮來臨前,找到更多共贏,拿下更多渠道資源。

對電池廠來說,急需解決的是動力鋰電池全生命周期管理體系的建設完善。

全生命管理系統,涉及對動力電池的狀態評估、安全預警,從設計生產端開始對電池進行監控。就像京東科技向天奇股份輸送的京東云數字服務,雖然并未實現從生產端至回收端的全生命周期管控,但借以數字化信息溯源和倉儲代管、物流組織服務,可以實現賣家信息透明,電池容量可檢,倉儲物流情況可控。

放到整個行業看,只要動力鋰電池回收中仍有“數據孤島”聳立——回收端就無法掌控動力鋰電池的流向;利用端評估電池健康狀態就只能“開盲盒”。

所以是時候開啟鋰電回收的下一篇章了。

鎂光燈追隨著新能源產業鏈一路向下,終于停留在回收這片隱秘海域。焦點來臨前,它將完成第一步的市場洗牌,接下來要做的,就是重建、完善一條新的生態鏈條。之后,行業將在數字化演進下完成再一輪玩家篩選,再度向頭部企業靠攏。

參考資料:

[1] 干貨:鋰電回收產業全解 鋰電焦點

[2] 鋰電回收行業研究報告:蓄勢待發,技術和渠道鑄就核心競爭力 未來智庫

[3] 動力鋰電池的梯次利用儲能仍存爭議 存能電氣鋰電池UPS

[4] 歐盟新電池法“來勢洶洶”,中國鋰電回收企業承壓,企業如何應對【SMM專題】 上海有色金屬網

[5] 車企入局,電池回收賽道現狀及難度為何? 電池世界

[6] 一網打盡!鋰電回收4大主流商業模式詳解 SMM鋰電回收