文|上海汽車報

今年以來,寧德時代的股價走勢(前復權)用“慘不忍睹”來形容,似乎還是有些保守。12月19日,寧德時代股價已下探至每股146.27元的年內低點,較年內高點幾乎腰斬。

寧德時代股價節節下探,原因在于不盡人意的財務數據。三季報顯示,寧德時代第三季度的營業總收入為1054.3億元,同比增長8.3%;歸母凈利潤為104.3億元,同比增長10.7%;扣非凈利潤為94.3億元,同比增長4.9%。寧德時代第三季度的營收、扣非凈利潤同比增幅僅為個位數百分比,并且環比雙雙下滑。同時,這也是寧德時代自上市以來,首次出現歸母凈利潤下降。這表明企業不僅沒有吃到這輪行業集中度提高的紅利,甚至還有增長見頂的可能。

花旗銀行分析師在一份報告中稱:“寧德時代近期面臨的壓力,主要來自二線電池制造商的電池價格低于寧德時代,并且全球鋰離子電池需求弱于預期。因此,寧德時代不得不開始降價以確保其市場份額。”

在動力電池這條擁擠的賽道上,寒意正平等地侵襲著每一個人。

消失的Ta:只有頭部才能生存

在寒冷的冬天到來之前,捷威動力已感受到十足的寒意。股東有復星系資本,客戶有奇瑞新能源,曾經在2022年拿下奇瑞新能源3年50億元大單的動力電池企業,隨著今年微型電動車市場大幅萎縮與奇瑞QQ冰淇淋等車型銷量逐步走低,無奈于11月末發出了一則《公司停工停產、員工放假及培訓通知》。

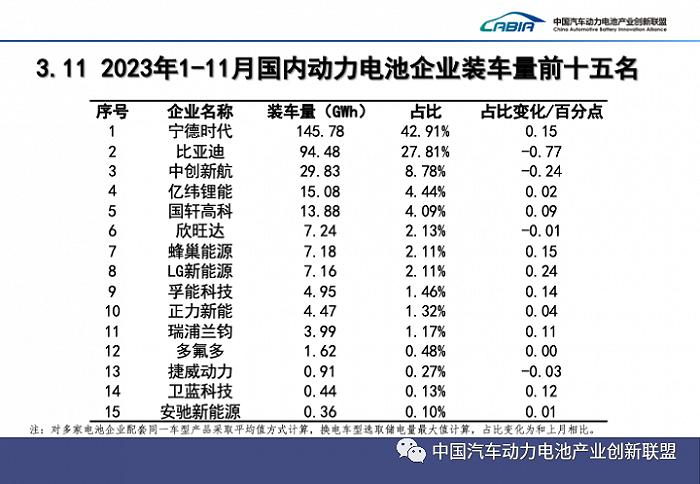

捷威動力不是一家小公司。去年,這家企業的動力電池裝車量達到2.43GWh,市占率排名第11。然而,以目前汽車動力電池市場“狼多肉少”的殘酷程度,市占率在10名開外的企業,可以說沒有多少生存空間。

這不僅僅是企業經營受挫的個案,更是汽車動力電池行業野蠻生長時代落幕的縮影。

“消失的Ta”不只有捷威動力。今年5月,日資企業松下蓄電池(沈陽)工廠宣布全面停止生產,進入解散清算程序;6月,明冠新材稱,公司徹底剝離鋰電池正極材料業務;9月,厚能股份宣布,公司決定停止鋰電池生產……

還有更多不知名的企業已經消失。中國汽車動力電池產業創新聯盟發布的數據顯示,今年1-11月,我國新能源汽車市場共有49家動力電池企業實現裝車配套。不過,11月僅有37家企業實現裝車配套,考慮到可能有新入局的“玩家”,今年前10個月里消失的動力電池企業數量或已超過12家。

尾部企業艱難求生的同時,行業集中度也在不斷提高,馬太效應愈發明顯。中國動力電池產業創新聯盟發布的數據顯示,今年1-11月,寧德時代、比亞迪、中創新航在我國新能源汽車動力電池市場的占有率位列前三,三家企業合計約占八成的市場份額;排名第4-第10名的企業合計約占17.7%的市場份額,前10名企業合計占據動力電池總裝車量的97.2%。

產能過剩:頭部也要玩個模塊化

除了價格競爭以外,產能過剩的問題同樣侵擾寧德時代。

2022年之前,寧德時代工廠工人的排班是“做7休1”。但是,到了2023年年中,寧德時代部分生產線排班已經調整為“做5休1”,甚至有工廠“做4休3”。2023年半年報顯示,今年上半年,寧德時代電池系統產能為254GWh,產量為154GWh,產能利用率由2022年的83.4%下降至60.5%,而且這還沒有算上100GWh的在建產能。當這部分在建產能投產,寧德時代的產能利用率或許將進一步降低。

不僅在國內,從全球范圍來看,韓日等國在汽車動力電池領域也對寧德時代的市場份額虎視眈眈。在全球新能源汽車浪潮中,LG、SK On、松下等國外企業仍舊在推進產能,這也將進一步加劇全球范圍內的產能過剩。

此外,整車市場格局也會影響寧德時代的市占率。在2023年中國車市中氣勢如虹的比亞迪,不僅擠壓了其他車企的新能源汽車銷量,也間接擠壓了寧德時代的電池裝車量。

如何應對這種行業格局的變化?寧德時代給出的答卷是深化技術創新,力求以產品質量提高市場競爭力。今年8月,寧德時代發布神行超充電池,可實現“充電10分鐘,續航400公里”。神行超充電池發布后,寧德時代相繼與阿維塔科技、哪吒汽車、奇瑞汽車、北汽新能源等車企達成合作協議。明年第一季度,搭載神行超充電池的車型就將正式上市。

另外,寧德時代也在“滑板底盤”上做足文章。作為一套底盤電池一體化的平臺,滑板底盤集成了“三電”系統和整套行駛系統,相當于非承載式車身,不需要車殼也能駕駛。11月30日,寧德時代首席科學家吳凱在2023國際汽車電子與軟件大會上宣布,智能滑板底盤預計將在明年第三季度實現量產。如果智能滑板底盤能打開市場空間,將為寧德時代的電池提供穩定銷路,這同樣是以技術換市場空間的策略。

然而,其中存在一個悖論,即多數車企也在積極投身創新,在和以寧德時代為代表的上游企業博弈中,車企并不愿意讓出技術創新的主動權。滑板底盤或許可以讓車企造車如同小朋友組裝迷你四驅車一樣簡單,但不是所有車企都樂意和寧德時代做“四驅兄弟”。

背刺上游:車企自建電池廠

2023年年初,寧德時代曾推出一款看起來殺傷力十足的“鋰礦返利”計劃:“未來3年,一部分動力電池的碳酸鋰價格以20萬元/噸結算。與此同時,簽署這項合作協議的車企需要將約80%的電池采購量,承諾給寧德時代。”

彼時,碳酸鋰價格高達40萬元/噸,寧德時代的“鋰礦返利”看起來頗為誘人。然而,究其本質,這項計劃可以看作是寧德時代在鎖定市場份額的同時,還買了一份碳酸鋰的看跌期權,一旦碳酸鋰價格回落,甚至下跌至20萬元/噸以下,寧德時代就有利可圖。事實上,碳酸鋰價格在2020年之前基本平穩,最低達到4萬元/噸;2020年后,由于新能源汽車需求呈爆發式增長,但鋰資源建設需要一定的周期,供需階段性錯配導致碳酸鋰價格飆升,未來碳酸鋰價格回落是可以預期的。

深耕電池行業、占據市場半壁江山的寧德時代,對碳酸鋰價格的判斷非常精準。12月19日,據上海有色網報價,99.5%規格的電池級碳酸鋰價格已下跌至10.19萬元/噸,這意味著“鋰礦返利”計劃大功告成:不僅能鎖定簽約車企的80%訂單,20萬元/噸的結算價格也有效對沖了鋰價下跌帶來的存貨減值風險。

不過,車企顯然不會輕易吃虧上當。“鋰礦返利”目標客戶之一的蔚來汽車,就給了寧德時代一擊“背刺”——自建電池廠。今年2月24日,路透社報道,蔚來汽車計劃生產類似于特斯拉規劃的4680型號圓柱電池,年產能預計達40GWh,可為約40萬輛長續航電動車提供動力。

選擇自己搞電池的不止蔚來一家。今年9月末,一則招標信息顯示,奇瑞汽車正在開展電池項目;廣州車展上,長安汽車發布了電池品牌“金鐘罩”;12月12日,廣汽埃安宣布旗下因湃電池工廠竣工投產,全棧自研自產的P58微晶超能電芯下線;同一天,長城汽車旗下蜂巢能源宣布全面發力短刀電池和快充;12月14日,極氪發布首款品牌自研的“金磚電池”;蔚來最近由CEO李斌親自下場,搞了一場長達14小時、超長續航1044公里的直播……

車企為何要自建電池廠?一方面是成本考量,為了避免和上游動力電池企業深度綁定,導致自己失去價格競爭力;另一方面是技術考量,傳統的造車集成模式跟不上智能電動汽車迭代的節奏,以特斯拉、比亞迪為代表的自主研發、垂直整合才是保證技術領先、成本領先與供應鏈安全的良方。

可是,這又帶來了諸多矛盾點:動力電池已經產能過剩,此時入局豈不是縱身躍入紅海?從零開始自研電池,車企真的能比寧德時代做得更好、更便宜?

矛盾螺旋:技術進步才是出路

不同于高端芯片、創新藥這些真正的高科技,電池本質上依然是比較成熟的化工產業,門檻不算高,投入廠房、設備、人員,很快就能推動起來,但想趕超寧德時代、比亞迪,卻是難上加難。電池降本高度需要規模效應,優勝劣汰推動行業集中度提高才是產業向前發展的正解。

蔚來似乎想明白了這一點,目前已經完成了一波大刀闊斧的裁員,放棄自建電池工廠并轉向代工。“電池業務分為研發和制造環節,后者有很長的投入期,要產能爬坡、提升良品率,我們不具備如此多的資源做這件事。”李斌表示,“裁員對電池制造部門有影響,對智能駕駛、智能化部門沒有影響。持續地優化組織效率,是每個公司該做的事情。”

然而,車企過多被上游的動力電池企業裹挾,顯然不利于整個行業的生態發展。以固態電池為例,這種被認做代表汽車動力電池未來的技術,實際上也帶來了一條全新的賽道,相較以集成封裝為主的液態鋰離子電池生產,固態電池更注重材料制成工藝。對于目前的汽車動力電池企業,這意味著本就已經過剩的產能還存在進一步被廢棄的可能性。這種全新的技術、全新的賽道,如果沒有車企的投入與行業新玩家的倒逼,上游的電池廠很難有壯士斷腕、全力攻堅的動力。

這是一個矛盾的螺旋,車企徹底放權電池或者親自投身造電池看起來都不正確。“一哄而起”迎來怎樣的結局,最后是由市場、消費者說了算。但可以確定的是,只有技術和管理取得進步,才能讓中國新能源汽車產業分享到行業成長的盛宴。