文|連線出行 周雄飛

2024年第一天,新能源汽車圈很熱鬧。

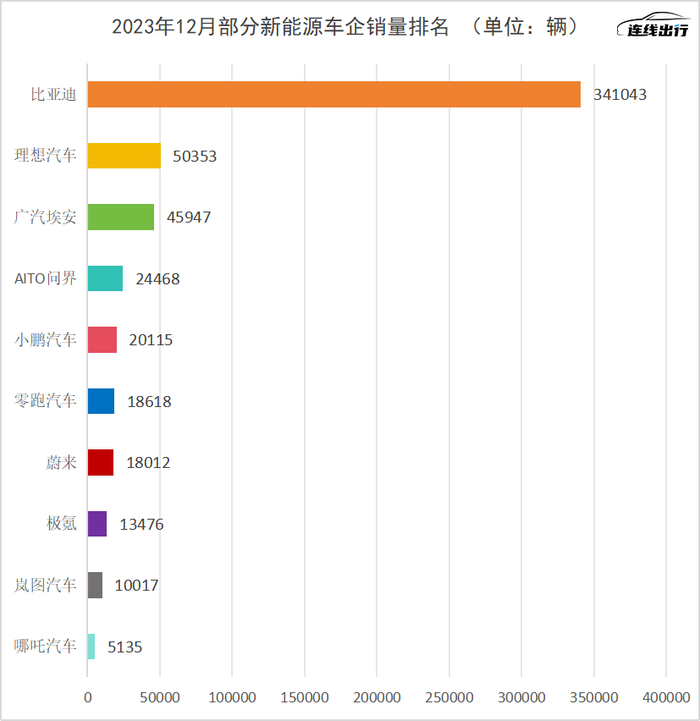

當(dāng)天,新能源車企們紛紛交出了各自的銷量成績單。其中,比亞迪以34萬輛的月度銷量,一馬當(dāng)先占據(jù)了去年12月銷量榜的首位,大幅領(lǐng)先于其他玩家。

比亞迪之后,理想突破5萬輛,廣汽埃安銷量突破4萬輛;小鵬和AITO兩個品牌也實(shí)現(xiàn)了破2萬輛的銷量。

它們之后,除了哪吒汽車僅實(shí)現(xiàn)了5000多輛的銷量之外,蔚來、零跑、極氪和嵐圖等車企,均實(shí)現(xiàn)了破萬輛的月度銷量。當(dāng)月,大部分車企都實(shí)現(xiàn)了銷量的環(huán)比增長,可見這些車企在年底的沖量有了明顯的效果。

2023年12月部分新能源車企銷量排名,數(shù)據(jù)來源于公開數(shù)據(jù),連線出行制圖

隨著12月銷量數(shù)據(jù)出爐,各家車企去年的全年表現(xiàn)也得以揭曉。其中,比亞迪以超過300萬輛的總銷量,登頂榜首;廣汽埃安、理想汽車、蔚來和零跑汽車分據(jù)去年銷量前十排名中的二至五位。

極氪、AITO和嵐圖三家車企,雖然排在全年前十銷量的后五位中,但從銷量同比增長來看,均實(shí)現(xiàn)了較為明顯的增長,其中,AITO和極氪分別實(shí)現(xiàn)了24%和65%的增長,嵐圖甚至實(shí)現(xiàn)了160%的同比增長。

從以上銷量表現(xiàn)看,大部分新能源車企看似都為各自的2023年畫上了完美的句號,但在業(yè)內(nèi)看來,去年的新能源汽車行業(yè),大多數(shù)玩家都有各自的憂慮和需要解決的問題。

一方面,如果拿去年的總銷量與以上車企立下的銷量目標(biāo)做對比,可以發(fā)現(xiàn)大多數(shù)的車企的實(shí)際銷量與目標(biāo)銷量有著較大的差距,比如廣汽埃安的銷量目標(biāo)達(dá)成率為96%;蔚來、小鵬和零跑的達(dá)成率也處于60-70%左右;而哪吒的達(dá)成率還不到50%。

銷冠比亞迪,則超額完成了去年定下的銷量目標(biāo)。不過,其去年的同比增幅相較于2022年有著明顯的下滑。

另一方面,價(jià)格戰(zhàn)已成為去年全年新能源汽車行業(yè)的關(guān)鍵詞,自特斯拉在去年年初打響價(jià)格戰(zhàn)后,整個行業(yè)中大多數(shù)車企都相繼跟隨降價(jià),以便保證自身的競爭力。

但與此同時(shí),也讓這些參加價(jià)格戰(zhàn)的車企們,處于產(chǎn)品平均售價(jià)下滑和利潤率降低的風(fēng)險(xiǎn)中。

對于這些挑戰(zhàn)和風(fēng)險(xiǎn),哪吒汽車聯(lián)合創(chuàng)始人、CEO張勇為2024年提出了諸多布局,包括調(diào)整產(chǎn)品線以及升級渠道。除了哪吒汽車,蔚來、小鵬、理想和極氪等新能源車企也都有諸多布局,以便卷贏這場新能源汽車行業(yè)的決戰(zhàn)。

如今,2023年已經(jīng)結(jié)束,2024年正式開啟,整個新能源汽車行業(yè)來到賽末點(diǎn)。新能源汽車行業(yè)的決戰(zhàn),已經(jīng)正式打響,車企們也需要為這場決戰(zhàn)做好準(zhǔn)備。

1、降價(jià)沖銷量,車企們在年底再博一把

沖量,成為眾多車企去年最后一個月的關(guān)鍵工作。

以比亞迪為例,一進(jìn)入去年12月,該品牌就推出了限時(shí)優(yōu)惠活動,據(jù)連線出行獲悉,這一活動主要針對于王朝網(wǎng)旗下的產(chǎn)品,簡單說,比亞迪燃油車用戶可以憑借該活動換購?fù)放频碾娷嚕瑥亩硎芤欢ǔ潭鹊膬?yōu)惠。

比如選購漢EV冠軍版、漢DM-i冠軍版車型,至高可享2萬元燃油轉(zhuǎn)訂基金;而選購秦PLUS DM-i,則可以直降1萬元來到8.98萬元的起步價(jià)。此外,享受這一活動的車型還包括秦、漢、唐、宋、元等部分車型。

看到比亞迪在前帶頭,很多新能源車企很快也加入到這場沖量的戰(zhàn)場中。上月下旬,小鵬汽車發(fā)布了一則公告,宣布旗下小鵬G6全系車型開啟限時(shí)減免1萬元的限時(shí)優(yōu)惠,并表示該優(yōu)惠活動僅限于當(dāng)月有效。

小鵬G6限時(shí)減免公告,截圖自小鵬汽車官方公眾號

憑借這一優(yōu)惠活動,以指導(dǎo)價(jià)20.99萬元的580長續(xù)航Pro車型為例,直降后售價(jià)下探至19.99萬元。

與此同時(shí),零跑汽車、智己汽車和阿維塔三個品牌也加入其中。零跑汽車上月宣布開啟限時(shí)優(yōu)惠,旗下C11車型繳納5000元定金可享受現(xiàn)金優(yōu)惠5000元以及至高選裝基金5000元、至高金融貼息8000元等。

智己,在上月也宣布下定智己LS6可享價(jià)值3.76萬元的綜合優(yōu)惠,包括現(xiàn)金權(quán)益和特定限時(shí)權(quán)益價(jià)等;阿維塔則針對在2023年11月10日(含)起至2024年3月31日(含)止的用戶進(jìn)行現(xiàn)金補(bǔ)貼,補(bǔ)貼標(biāo)準(zhǔn)為200元/天/車,累計(jì)不超過15000元。

在這些沖量動作的推動下,車企們在本月1日,紛紛交出了它們較好表現(xiàn)的銷量數(shù)據(jù)。

以比亞迪為例,其上月銷量實(shí)現(xiàn)了341043輛,環(huán)比去年11月銷量增長了12.9%,同比也增長了45%。憑借這一成績,比亞迪也占據(jù)了當(dāng)月國內(nèi)新能源車企銷量排名第一的位置。

此外,根據(jù)最新數(shù)據(jù)顯示,比亞迪去年第四季度純電車型全球銷量為526409輛,超越特斯拉同期的484507輛銷量,就此成為全球最大的純電車型制造商。

圖源比亞迪汽車官微

比亞迪身后,理想汽車和廣汽埃安分列銷量排名第二和第三位。前者上月實(shí)現(xiàn)銷量為50353輛,不僅創(chuàng)下了該品牌新的月度銷量記錄,同時(shí)也實(shí)現(xiàn)了其CEO李想喊出的“月銷5萬輛”的口號。

廣汽埃安當(dāng)月實(shí)現(xiàn)了45947輛的銷量,發(fā)揮較為穩(wěn)定,同比增長53.1%的同時(shí),環(huán)比去年11月也實(shí)現(xiàn)了10.5%的增長。

在比亞迪、理想和廣汽埃安身后,AITO和小鵬汽車緊隨,這兩個品牌在上月都實(shí)現(xiàn)了銷量破2萬輛的目標(biāo)。其中,AITO品牌的表現(xiàn)備受業(yè)內(nèi)關(guān)注,因?yàn)樵撈放圃诋?dāng)月實(shí)現(xiàn)了29.96%的環(huán)比增長,成為銷量增長較為明顯的品牌之一。

零跑汽車、蔚來、極氪和嵐圖四個品牌,在上月也順利邁過月銷破萬輛的門檻,其中在零跑、蔚來和極氪,環(huán)比去年11月實(shí)現(xiàn)各自增長的同時(shí),嵐圖實(shí)現(xiàn)的增長也更明顯,這也是其首次實(shí)現(xiàn)月銷突破萬輛的目標(biāo),且環(huán)比增長了43%。

有了12月銷量增長作為支撐,這些車企的去年整體銷量也得到了保證。

細(xì)化來看,比亞迪以302.44萬輛的去年總銷量實(shí)現(xiàn)了在銷量排名中的大幅領(lǐng)先,這之后,“蔚小理”、廣汽埃安、哪吒、零跑和極氪,在去年均實(shí)現(xiàn)了破10萬輛的年銷量。其中,理想汽車實(shí)現(xiàn)了182%的同比增長,成為了同比增幅最大的品牌。

2023年部分新能源車企銷量排名,數(shù)據(jù)來源于公開數(shù)據(jù),連線出行制圖

除了理想汽車之外,嵐圖雖然并未在去年實(shí)現(xiàn)破10萬輛的銷量目標(biāo),但其去年的50552輛的銷量相比2022年也實(shí)現(xiàn)了160%的增長,嵐圖夢想家成為助推該品牌銷量增長的主力產(chǎn)品。

基于以上數(shù)據(jù)來看,新能源汽車行業(yè)憑借著去年的“金九銀十”和之后最后兩個月的沖量動作,讓大多數(shù)新能源車企玩家實(shí)現(xiàn)了較好的銷量表現(xiàn)。但需要注意的是,在這樣一片欣喜的氛圍背后,其實(shí)很多車企也有著各自的憂愁。

2、KPI未完成、價(jià)格戰(zhàn)在延續(xù),車企們各有壓力

哪吒汽車,最近引起了行業(yè)內(nèi)外的關(guān)注。

就在眾多車企在本月初公布各自上月銷量及全年銷量時(shí),哪吒汽車卻只公布了其去年全年銷量,實(shí)現(xiàn)為127496輛,排在了部分新能源車企全年銷量排名的第七位。

但這一銷量成績,同比2022年出現(xiàn)16%的下滑,由此也成為了去年銷量同比下滑的品牌之一。與此同時(shí),哪吒汽車距離完成其定下的30萬輛銷量目標(biāo),還有17萬輛左右的差距。

不僅如此,如果以哪吒全年的銷量,再減去去年1-11月總銷量來看,可以算出其12月銷量實(shí)現(xiàn)為5135輛,環(huán)比下滑58.94%。在整個行業(yè)幾乎全面突破月銷萬輛的氛圍下,也讓哪吒因這一銷量表現(xiàn)陷入不利局面中。

對此表現(xiàn),張勇發(fā)表公開檢討,并提出了哪吒汽車2023年做得不好的幾大原因:

新老產(chǎn)品切換時(shí)沒有銜接好,節(jié)奏亂;

新產(chǎn)品上市定價(jià)過高,去年下半年雖然調(diào)整到位了,但已喪失了先機(jī);

虧損的產(chǎn)品線大幅度調(diào)低了產(chǎn)量;

傳播方式老舊;

營銷總部集權(quán)又管理力度軟弱。

張勇對銷量表現(xiàn)的解釋,截圖自張勇個人微博

與哪吒汽車一樣,在去年初比亞迪、廣汽埃安和“蔚小理”等新能源車企們都喊出了自己的銷量目標(biāo),只不過從最終的銷量目標(biāo)達(dá)成率來看,除了哪吒汽車之外,也有很多車企沒有完成自己的目標(biāo)。

除了理想汽車和嵐圖汽車完成了各自定下的30萬輛和5萬輛銷量目標(biāo),其他車企的目標(biāo)達(dá)成率基本維持在60-80%左右,比如小鵬汽車的達(dá)成率為70.8%,極氪的達(dá)成率則為84.8%。

如上文所述,比亞迪也實(shí)現(xiàn)了年銷300萬輛的銷量目標(biāo),但對其來說,同樣有著憂慮——銷量增長有所放緩。

根據(jù)公開數(shù)據(jù)顯示,去年比亞迪實(shí)現(xiàn)總銷量相比于2022年實(shí)現(xiàn)了62%的同比增長,對比2021年和2022年的同比增幅,分別為73.3%和152.5%,可見有著明顯的放緩趨勢。

比亞迪2021-2023年銷量同比增幅變化走勢,數(shù)據(jù)來源于公開數(shù)據(jù),連線出行制圖

無論是未達(dá)成銷量KPI,還是銷量增長放緩,在業(yè)內(nèi)看來這些現(xiàn)象都與整個新能源汽車行業(yè)增速放緩有關(guān)。

自2012年國內(nèi)市場出現(xiàn)新能源汽車行業(yè)發(fā)展萌芽后,截至2022年已經(jīng)歷快速發(fā)展的10年之久,也就在當(dāng)年6月,新能源汽車行業(yè)的發(fā)展增速開始放緩,最明顯的就是同比增幅,從當(dāng)年6月的141.4%降至年底的48.9%。

來到去年,新能源汽車行業(yè)的增長放緩依然在延續(xù)著。據(jù)乘聯(lián)會數(shù)據(jù)顯示,去年上半年新能源汽車國內(nèi)銷量為308萬輛,同比下降了37.3%。對此,乘聯(lián)會秘書長崔東樹曾做過預(yù)測,去年新能源乘用車銷量預(yù)計(jì)將達(dá)到850萬輛,實(shí)現(xiàn)30%左右的增長,但會呈現(xiàn)增速逐步放緩的趨勢。

在崔東樹看來,基于整個行業(yè)的增長放緩,很大程度上會影響到車企們月度及全年的銷量表現(xiàn),以及銷量目標(biāo)達(dá)成率。

除了增長放緩之外,去年整個新能源汽車行業(yè)共同面對的挑戰(zhàn),還有貫穿全年的價(jià)格戰(zhàn)。

去年初,隨著特斯拉扛起了降價(jià)“鐮刀”在新能源汽車行業(yè)中掀起了新一輪的降價(jià)價(jià)格戰(zhàn),這之后AITO、比亞迪和小鵬汽車相繼跟進(jìn)降價(jià),整個行業(yè)價(jià)格戰(zhàn)一觸即發(fā)。

這之后,隨著下半年“金九銀十”,以及上文提到的沖量,車企間的價(jià)格戰(zhàn)戰(zhàn)火一直燒到了去年年底。通過大打價(jià)格戰(zhàn),車企們雖然可以通過降價(jià)來保證自身的競爭力,但與此同時(shí)也讓整個新能源汽車行業(yè)的利潤率走低。

根據(jù)中國汽車工業(yè)協(xié)會整理的數(shù)據(jù)顯示,去年1至10月,新能源汽車制造業(yè)利潤率為4.9%,與2022年全年的5.7%相比,降低了0.8個百分點(diǎn)。

安邁企業(yè)咨詢董事總經(jīng)理朱琳對媒體表示,很多新能源車企目前沒有盈利或者盈利性不高,在這波降價(jià)潮和價(jià)格戰(zhàn)下,無論是造車新勢力還是傳統(tǒng)車企,都面臨著較大的經(jīng)營壓力。

換句話說,隨著車企們進(jìn)一步降低自身產(chǎn)品的價(jià)格,會很難從銷售產(chǎn)品中獲得足夠的利潤和攤薄支出的成本,從而想要實(shí)現(xiàn)盈利,或許也會變成一件不容易達(dá)成的目標(biāo)。

由此來看,基于整個行業(yè)處于價(jià)格戰(zhàn)和增長放緩的雙重壓力下,2023年對于每個新能源造車玩家來說,都不是容易的一年。正因如此,蔚來CEO李斌、小鵬汽車CEO何小鵬以及極氪CEO安聰慧等大佬對于2023年的總結(jié)中,都提到了艱難和辛苦等詞語。

但對于整個行業(yè)來說,已經(jīng)到來的2024年或許也不會太過輕松,畢竟既要解決問題,同時(shí)還要繼續(xù)沖鋒。

3、2024年決戰(zhàn)時(shí)刻,先從卷技術(shù)開始

今年一開年,一些新能源車企就已開卷起來。

元旦當(dāng)天,各家新能源車企都在公布自家的銷量成績單,但這其中要說哪家車企最忙,小鵬汽車應(yīng)該當(dāng)仁不讓。該品牌在發(fā)布銷量的同時(shí),還開了一場產(chǎn)品上市發(fā)布會。

在發(fā)布會上,何小鵬高調(diào)宣布小鵬汽車旗下首款MPV——小鵬X9正式上市,在車型版本上分為4個版本,售價(jià)也因版本不同分為35.98萬元-41.98萬元。這一車型首次亮相,是在去年的廣州車展上,配置方面全系標(biāo)配了高通驍龍8295芯片和800V高壓架構(gòu),以及搭載了讓車輛更加靈活的后輪轉(zhuǎn)向功能。

廣州車展上,除了小鵬推出了小鵬X9之外,隔壁的理想汽車也發(fā)布了旗下首款純電車型——定位為純電MPV的理想MEGA。由于幾乎是同臺競技,行業(yè)內(nèi)外也把小鵬X9和理想MEGA習(xí)慣性放在一起對比,以至于兩個品牌間的火藥味一直很濃。

眼看著小鵬X9高調(diào)上市,理想汽車卻宣布理想MEGA延期上市。據(jù)連線出行獲悉,按照原計(jì)劃,后者應(yīng)該在去年12月上市,今年初正式開啟交付。但從理想最新的公告顯示,這款車的上市時(shí)間被延期至今年3月1日。

理想汽車MEGA,圖源理想汽車官微

對于延期的原因,業(yè)內(nèi)猜測紛紛,但或許早在去年11月理想汽車就說明了原因。當(dāng)時(shí),該品牌官方微博通過一篇博文披露了MEGA研發(fā)的細(xì)節(jié)(目前這篇博文已刪除),并且表示車輛A柱存在導(dǎo)致駕駛員視野受限的問題,以至于對于產(chǎn)品進(jìn)行調(diào)整,后果就是會讓產(chǎn)品上市延期。

在這個插曲的影響下,原本會更早上市的理想MEGA落到了小鵬X9后面,在業(yè)內(nèi)看來MEGA上市節(jié)奏被打亂,大概率會讓理想汽車承受更大的壓力。

除了小鵬汽車和理想汽車之間的劍拔弩張之外,零跑汽車也緊隨其后。

本周開工第一天,零跑汽車宣布會在本月10日舉辦名為“全域自研的開放日”活動,發(fā)布新技術(shù)的同時(shí),開啟旗下新車型C10的預(yù)售。值得注意的是,零跑汽車的宣傳海報(bào)上面寫了兩句話——新年不畫餅,技術(shù)卷上車。

這兩句話,被業(yè)內(nèi)視為是零跑汽車在暗諷小米汽車去年年底的技術(shù)發(fā)布會,因?yàn)樵谛∶灼嚨陌l(fā)布會上,雷軍發(fā)布的諸多新技術(shù),要實(shí)現(xiàn)量產(chǎn)還需要等幾個月的時(shí)間,由此被看作為技術(shù)“畫餅”。

從上述這些車企的動作來看,今年的新能源汽車行業(yè)競爭和內(nèi)卷態(tài)勢,應(yīng)該會更加聚焦在技術(shù)生態(tài)化和產(chǎn)品智能化兩大方面。

其實(shí)從去年開始,整個行業(yè)就已出現(xiàn)一個明顯的趨勢——車企們不再只聚焦于續(xù)航里程、外觀/內(nèi)飾設(shè)計(jì)以及動力性能等產(chǎn)品能力,而是向展示技術(shù)能力方面拓展。

以蔚來為例,一直以來行業(yè)內(nèi)外對其的感知,都是用戶服務(wù)方面做得很出色。但在去年9月的技術(shù)日上和年末的NIO Day上,蔚來則相繼對外界展示了其在技術(shù)生態(tài)化方面的布局和積累,同時(shí)也喊出了“蔚來的底色,是技術(shù)創(chuàng)新”的口號。

在技術(shù)創(chuàng)新落地方面,其發(fā)布了自研芯片“楊戩”和“神璣”、大圓柱電池46105以及自研的智能底盤系統(tǒng)“天行”,由此也構(gòu)成了覆蓋動力系統(tǒng)、底盤系統(tǒng)和處理器系統(tǒng)等生態(tài)化布局。

蔚來技術(shù)全棧布局,圖源蔚來官微

再來看小米汽車,雖然雷軍發(fā)布的技術(shù)架構(gòu)被視為是“畫餅”,但從整體來看,也已涉及電池、電驅(qū)和電控三電系統(tǒng)、一體化壓鑄制造領(lǐng)域和智能化方面,在這些布局下也讓小米SU7的整體性能,達(dá)到了行業(yè)中上等水平。

除了蔚來和小米汽車之外,廣汽埃安、極氪等車企也對動力電池領(lǐng)域加大投入,推出了彈匣電池2.0新技術(shù)和金磚電池;小鵬汽車、理想汽車也都在布局自身的一體化壓鑄技術(shù);長安汽車、吉利汽車和北汽也都在布局自身的芯片業(yè)務(wù)。

在布局技術(shù)生態(tài)之外,產(chǎn)品智能化也成為眾多車企的重中之重。

就在小米汽車召開技術(shù)發(fā)布會的當(dāng)天,據(jù)路透社報(bào)道,特斯拉已正式向更多的用戶開放FSD V12版本的體驗(yàn)。而在更早之前,埃隆·馬斯克也表示正在推進(jìn)FSD落地中國的事宜,由此給國內(nèi)車企們帶來了不小的壓力。

面對特斯拉這樣的壓力,國內(nèi)新能源車企們也在加快各自城市NOA落地的進(jìn)程。比如在小鵬X9的發(fā)布會上,何小鵬就宣布XNGP已于本周一新增全量覆蓋191城,累計(jì)覆蓋城市數(shù)量達(dá)到243城。

而在智艙方面,車企們也在快速發(fā)力。

比如長城汽車在去年12月,披露了其針對智艙研發(fā)的智艙大模型Coffee GPT的演示視頻,并宣布這一大模型會在今年春節(jié)后正式上車;通過小米汽車的技術(shù)發(fā)布會,也能看到雷軍重點(diǎn)介紹了智艙中生態(tài)化和人車家互聯(lián)的能力,這一能力也被業(yè)內(nèi)視為小米汽車的優(yōu)勢。

小米汽車智能座艙,圖源小米汽車官微

連線出行在《2023智能座艙洞察報(bào)告》中也認(rèn)為,在未來的新能源汽車行業(yè)發(fā)展中,車企們會對更加自然和主動的智能座艙技術(shù)進(jìn)行加速探索,以便占領(lǐng)技術(shù)高地,而這一趨勢也會在今年的戰(zhàn)場中顯示出來。

內(nèi)卷技術(shù)生態(tài)化和產(chǎn)品智能化,在業(yè)內(nèi)看來確實(shí)能為車企們的產(chǎn)品增添產(chǎn)品力、提升產(chǎn)品溢價(jià)以及提升自身的品牌力。但不能否認(rèn)的是,價(jià)格戰(zhàn),或許也會成為車企們在今年的新能源汽車戰(zhàn)場中爭奪優(yōu)勢的必備“武器”。

這是因?yàn)椋嫌蔚碾姵卦牧咸妓徜嚨膬r(jià)格正在快速走低,已從前兩年最高的60萬元/噸,下探至目前的10萬元/噸左右。隨著上游原材料價(jià)格的下降,也意味著動力電池廠商制造和生產(chǎn)動力電池的成本也會下降。

動力電池成本,一直都是新能源整車成本的大頭,在業(yè)內(nèi)看來,基于動力電池成本的下降,也會給予下游的車企們更多的降價(jià)空間,以便讓車企們可以通過調(diào)整價(jià)格,來搶奪到戰(zhàn)場中更多的優(yōu)勢和份額。在業(yè)內(nèi)看來,價(jià)格戰(zhàn)也是車企在內(nèi)卷行業(yè)中搶奪優(yōu)勢的最有效的方法。

正因如此,李斌、何小鵬、李想和余承東在近日面對媒體采訪時(shí),都表達(dá)了“2024年價(jià)格戰(zhàn)還會繼續(xù)”的觀點(diǎn)。

關(guān)注國內(nèi)戰(zhàn)場的同時(shí),車企們也正在把自身的觸手伸向海外市場。

為了緩解國內(nèi)的競爭壓力,張勇為哪吒汽車提出了2024年的新發(fā)展計(jì)劃,其中一條就是嚴(yán)抓營銷和升級渠道,就包括向海外市場進(jìn)發(fā)。據(jù)他介紹,今年哪吒汽車計(jì)劃全球銷售網(wǎng)絡(luò)覆蓋50個國家,建立500家海外銷售服務(wù)網(wǎng)點(diǎn),未來一年海外銷量目標(biāo)10萬輛。

除了哪吒之外,出海也已成為“蔚小理”、零跑、極氪以及吉利、長城和奇瑞等眾多車企在今年的重要工作目標(biāo)。由此,中國車企正在從國內(nèi)市場,卷向海外市場。

從卷技術(shù)生態(tài)化、到卷產(chǎn)品智能化,再到卷價(jià)格和卷海外,這些方面在連線出行看來,應(yīng)該都會是今年新能源汽車行業(yè)進(jìn)入決戰(zhàn)后的幾大重要戰(zhàn)場,同時(shí)也會成為車企們解決各自問題和風(fēng)險(xiǎn)的諸多準(zhǔn)備和布局。

新能源汽車行業(yè)的決戰(zhàn),隨著行業(yè)邁過2023年、走入2024年就已開始,對于這場決戰(zhàn),在李斌、何小鵬看來,并不會在一兩年內(nèi)就打完,而是會持續(xù)很多年,這也意味著該行業(yè)的決戰(zhàn)會是一場持續(xù)的長跑。

正因如此,處于這場決戰(zhàn)中的每一個玩家,在快速向前奔跑的同時(shí),也需要備足彈藥和留足耐力,畢竟一旦落下,再想追趕上差距就很難了。