文 | 趣解商業 李子溪

阿維塔2023年的目標銷量10萬輛,但實際只完成了2.7萬輛。雖然銷量并未達到預期目標,但在某些月份如去年12月和今年1月,受價格優惠等影響,阿維塔的月銷量創下了新紀錄,分別達到了6106輛和7059輛。

作為長安汽車開拓新能源市場的先鋒,阿維塔“任重而道遠”。

01.三個和尚沒水吃?

阿維塔起步不算晚,但發展頗為顛簸;其前身是長安蔚來,就是“蔚來汽車”的蔚來。

2021年5月20日,長安和蔚來“分手”,長安蔚來更名為阿維塔。按照最初的設想,長安蔚來合資公司是各取所需的產物——長安提供供應鏈優勢,蔚來提供“三電”技術及智能化。但合作兩年多鮮有進展,才讓長安汽車親自下場,在長安蔚來基礎上推出阿維塔。

雖然阿維塔被視為華為、長安汽車和寧德時代的合作產物,但華為沒有股份,只是來“站臺”。而且,HI模式本身就是華為內部造車早期的產物;如今隨著華為的“親兒子”智選車“四界(問界、享界、智界、和江淮合作項目名稱待定)”地位抬升,先進技術自然不會優先給到阿維塔。

目前,華為HI模式只剩下阿維塔一家了,占不到華為流量和技術上的便宜,地位似乎稍顯尷尬。2022年,阿維塔11和阿維塔011(聯名限量款)上市時,華為最先進的Harmony OS和寧德時代最先進的麒麟電池都沒有給阿維塔搭載。

要知道,智能化和“三電”才是智能汽車的最大“溢價之處”,拿不到供應鏈最先進的產品和技術,也讓阿維塔的高端顯得沒有支撐力;反映到市場端,就是阿維塔尷尬的銷量。三家“強強聯合”,倒成了“三個和尚沒水吃”?

在這種背景下,2023年12月12日,阿維塔科技宣布,長安汽車董事長朱華榮親自擔任阿維塔科技董事長。這種任職在央企汽車集團中十分罕見,可見朱華榮真是急了。

圖源:微博截圖

那么為何阿維塔不完全倒向華為呢?或許是朱華榮既戒備又不情愿,并不放心把長安新能源高端化的“獨苗”交給余承東。

“在新能源產業上長安汽車處于虧損狀態,但產業鏈上其他企業有百分之十幾的利潤,這是不公平的。”通過朱華榮的表態不難看到,他對某些企業過分“攫取”利潤是警惕的,他不情愿長安成為華為的打工仔。

今年年初,在長安全球伙伴大會上,朱榮華又進一步表示:HI模式各負其責,我在和國家有關部委領導溝通時,提到這個模式(智選車)會傷害廣大用戶的最終利益。

是否會傷害用戶還不一定,但確實是不乏“強強聯合卻搞不好造車”的案例。例如,當年比亞迪和奔馳合作的騰勢,銷量就很慘淡,奔馳“加持”的優勢并不明顯;2015年-2019年,騰勢最高年銷量才4000多。直到后來奔馳把股份轉給比亞迪,騰勢才逐漸有了起色。

02.四沖高端,朱華榮能否圓“高端夢”?

阿維塔不僅是長安沖擊高端的希望,也是朱華榮對自己的“交待”;還有幾年就要退休的他,至今還沒給長安汽車留下一個真正的高端品牌。

在阿維塔之前,長安汽車三次沖擊高端的車型都在市場端遭遇慘敗。

2009年,長安汽車發起第一次“品牌向上”,重新搭建出了一套品牌構架,并發布了全新的品牌Logo——V標。2012年,長安推出的中級車逸動銷量不錯,半年銷量就達到3萬;于是長安在此基礎上推出了首款售價超過20萬的新車——睿騁。

彼時,逸動的產品表現力,還不足以支撐在其基礎上推動睿騁升級上探;價格超消費者預期,其年銷量很低迷。

圖源:搜狐汽車

2015年,時任長安汽車總裁的朱華榮表示:“長安汽車考慮過再投入一個中高端品牌,但是經過市場研究,長安認為自身的實力或者精力還不夠,而且會造成長安的經營質量大幅度下滑,所以決定停掉這個項目。”

2017年長安推出了CS95,這款七座SUV在上市時市場口碑、銷量都非常亮眼,更一度被業內人士稱之為最有望取代漢蘭達地位的車型。但這個品牌銷量并沒有持續長虹,有些月份甚至沒有破百萬。

在CS95之后,長安又故技重施——先做中高端系列然后再在此基礎上做高端,于2020年推出UNI系列車型。其中,UNI-T的造型設計、采用的動力系統和科技功能,均比過去長安汽車的其他系列產品更高。

可惜,當時長安對于是否獨立UNI品牌有搖擺,貽誤了時機。從目前來看,除了長安UNI-V的銷量還算比較不錯之外,其余車型都不太好。

再算上阿維塔,這已經是朱華榮任內第4次沖擊高端了。相比“中高端-高端”模式,阿維塔一上來就是奔著高端,和長安汽車過去的打法完全不一樣。

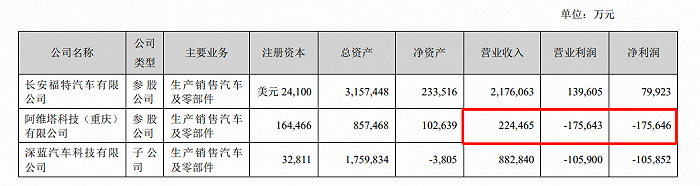

但這一番高端化,卻換來了嚴重虧損。四年,“窟窿”就撐破40億元,且還在逐年加大。但目前來看,即使“巨額虧損”也似乎沒看到“前途”——錢虧了,銷量并沒明顯提升。

圖源:財報截圖

而且,長安把自己新能源車的中高端和高端區隔開來,堵死了自己降價退路。如果大幅降價,阿維塔將和自家的深藍和啟源展開直接競爭,阿維塔不僅會與“高端”無緣,也會加劇公司內耗。

03.央企發力,新能源市場“洗牌”加劇

據“趣解商業”了解,2023年國內新能源汽車滲透率達到了31.6%;但長安汽車的新能源汽車滲透率并不高,全年新能源汽車銷量占公司總銷量的比重約為18.6%。即便有啟源和深藍,朱華榮也是跑輸了大盤。

其實,不僅長安汽車的阿維塔,三大汽車央企以及地方國企在新能源市場方面都乏善可陳。

據“趣解商業”了解,2023年,中國一汽、東風集團、長安汽車三家汽車央企完成新能源汽車直接投資近360億元,投資比重超過60%。市場方面,一汽集團、東風汽車和長安汽車的新能源汽車在2023年銷量分別為24.04萬輛、52.37萬輛和48.09萬輛,它們在全國新能源汽車市場中的份額分別為2.5%、5.5%和5.1%。

而且,央企汽車集團在新能源車的布局還算是“起個大早趕個晚集”。以一汽為例,2008年一汽集團就量產了新能源車型奔騰B70 HEV,2011年一汽夏利投資3.5億元開發電動車,但這些品牌相繼退市。長安汽車2009年就研發出了純電產品,但也是雷聲大雨點小,直到后來才靠啟源和深藍打出聲量。

今年“兩會”期間,國資委有關負責人表示,將調整政策,對一汽、東風、長安等央企的新能源汽車業務進行單獨考核,以此拉動其新能源汽車的市場占有率和技術水平。

以前對于央企的考核主要是利潤,但現階段新能源汽車行業面臨較大的盈利壓力,這也導致幾大央企在新能源領域的發展束手束腳。因此,政策放開后,新能源板塊不再只考慮利潤,給了央企和新勢力站在同一起跑線的機會。

但這也有可能是一道“緊箍咒”,放權之后終究也還是要考核結果的;而當下不是只要“燒錢”就有機會,但不“燒錢”可能真是一點機會也沒有了。

要知道無論是蔚來、小鵬還是極氪,這些銷量處在第一梯隊的高端新能源品牌,都是靠“燒錢”建立起來壁壘的——投入供應鏈、智能駕駛等布局。

圖源:微博截圖

實行單獨考核,或許能讓長安等車企更加“長期主義”地布局自己的技術與產品,舍得在技術上燒錢。

但是,留給阿維塔的時間也不多了。朱榮華預計,2024年馬太效應會愈發明顯,Top10車企將占據85%新能源份額,80%品牌將會關停。

擺在這些“后進”央企面前的路,唯有積極投入;或許入股新勢力也是個選擇,畢竟大眾、奧迪、奔馳都在這么做了,與其讓給“外人”不如留給“自己人”。這或許也是“長安收購高合”呼聲高的原因。

今年三家央企都定了較高的目標:一汽集團、長安汽車2024年新能源車銷量目標分別為50萬輛、75萬輛;東風集團計劃到2025年,自主新能源汽車年銷量達到100萬輛以上。

結合看吉利汽車等傳統車企放開手腳后的強悍戰斗力,單獨考核后,這些“家大業大”的央企可能會展現更為“恐怖”的實力。

未來兩年的新能源汽車市場,“洗牌”會更為殘酷。