文|雷報 周六

編輯|努爾哈哈赤

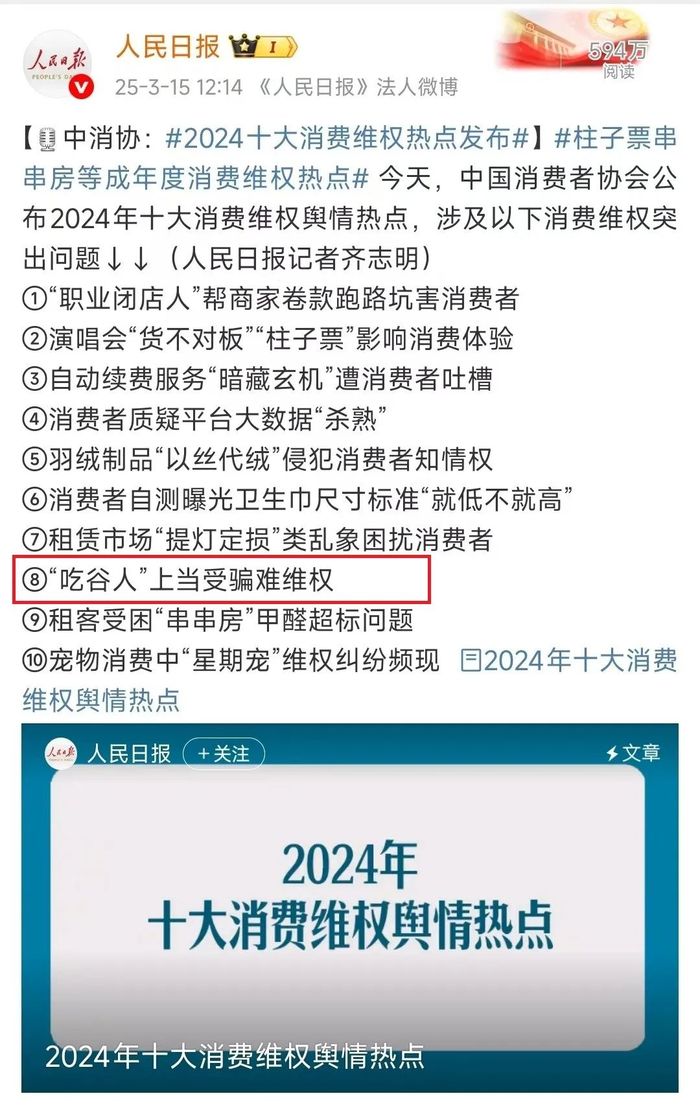

上個周末,最受大眾關注的非315晚會莫屬。晚會期間,“保水蝦仁”“翻新衛生巾”等眾多令人觸目驚心且涉及民生安全的問題被一一曝光。而在雷報關注的IP經濟領域,315晚會當天,中國消費者協會公布了2024年十大消費維權輿情熱點,“‘吃谷人’上當受騙難維權”的問題赫然在列。

作為“谷子經濟”元年,過去的2024年,以輕軟周為主要產品類別,通過線下的快閃與谷店零售、線上的直播盲抽及代購拼團等形式,“谷子經濟”迅速席卷整個消費市場,近一年社交媒體有關“吃谷”“谷子”的互動量突破11億次。

然而,谷圈表面繁榮下,不正當經營與消費者權益受損情況日益嚴峻。生產不規范、山寨泛濫、售后維權難、拼團團長跑路、黃牛炒價等亂象頻發。

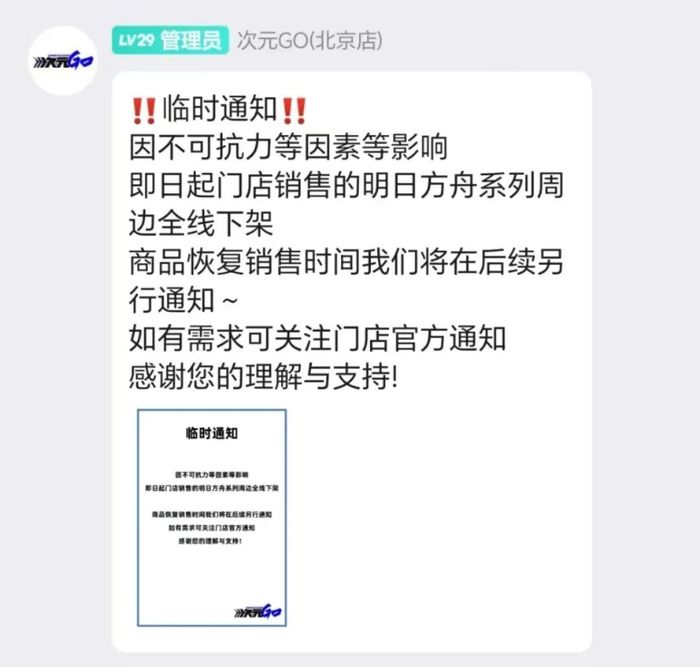

就在315晚會結束后不久,三月獸、次元GO等多家二次元零售品牌紛紛發布公告,全線下架鷹角網絡旗下周邊品牌朝隴山生產的 “明日方舟” 系列產品。據網友推測,這些周邊大多未標注執行標準,不符合產品生產規范,屬于“假冒偽劣產品”。事實上,此前網絡上就有不少網友吐槽相關周邊存在“爆袋爛盒”“空盒重復”“膜傷”等質量問題。

朝隴山周邊的問題絕非個例,它實際上也是我國“谷子經濟”盲目擴張階段相關企業一味追求利益而忽視消費者權益、忽視企業社會責任的一個縮影。而在谷圈亂象叢生的當下,現實情況更是令人揪心——根據雷報的最新統計,今年以來的不足3個月時間里,有78家谷子店黯然閉店,這一現象不禁讓人心生疑問:喊了大半年的谷店倒閉潮,這次真的要來了嗎?

3個月78家谷店閉店,IP退熱、租金猛漲還是另有隱情?

首先,讓我們具體看看倒閉的谷店究竟是哪些。

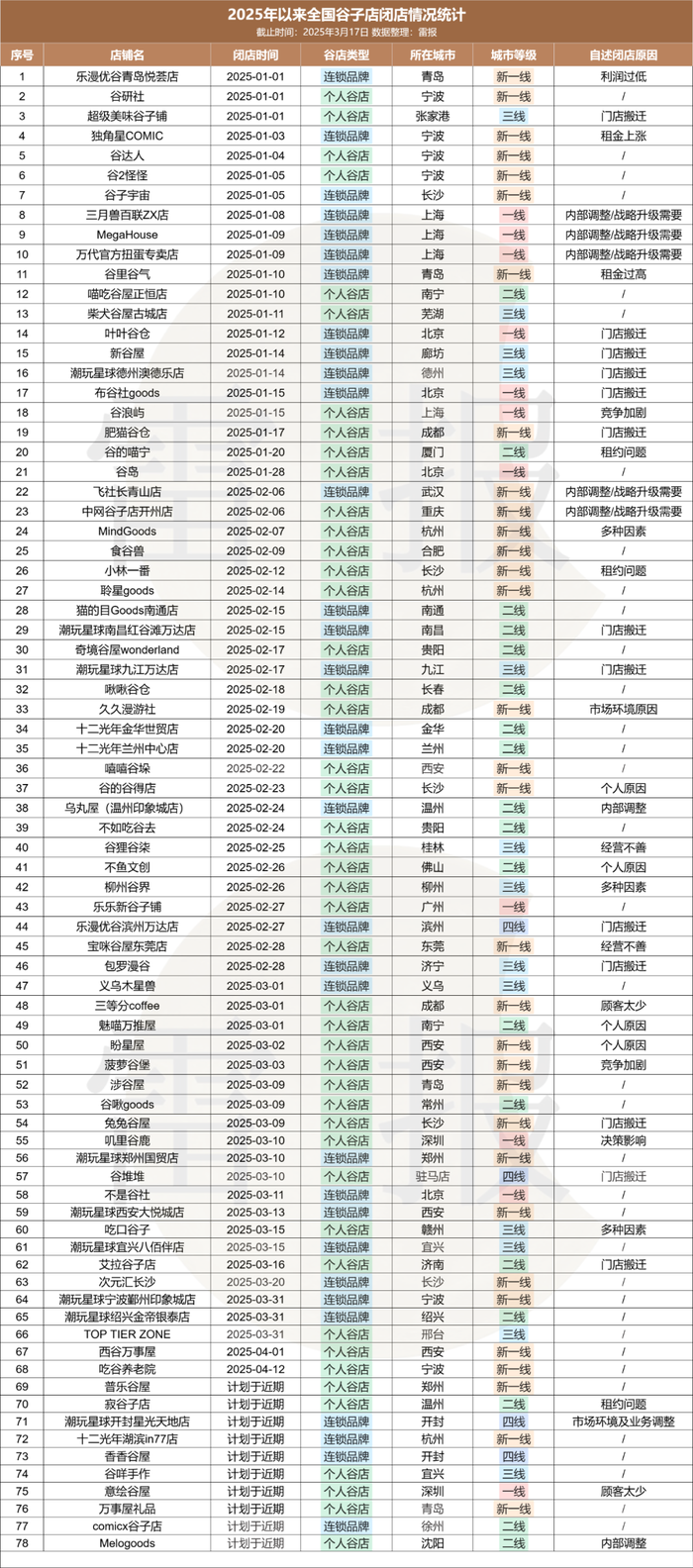

雷報通過小紅書及相關渠道了解到,據相關谷店官方賬號公告或網友爆料,自2025 年1月1日起至今,已有78家谷店閉店或即將閉店,具體情況如下:

從時間來看,其中1月確認倒閉門店共21家,2月確認倒閉門店25家,目前3月僅過半,官宣于本月或下月倒閉的店鋪達到32家,倒閉店鋪數量整體呈現一定的上升趨勢。盡管數據并不完善,但結合行業實際表現情況,谷店倒閉速度確實是在加快的。

從谷店類型來看,倒閉(包括即將倒閉)的78家谷店中,屬于個人谷店的共計46家,屬于連鎖品牌的共計32家,個人谷店數量更多,整體占比情況為六四開。32家連鎖品牌谷店中,潮玩星球閉店數量最多,共有9家,占到連鎖品牌的近三分之一。

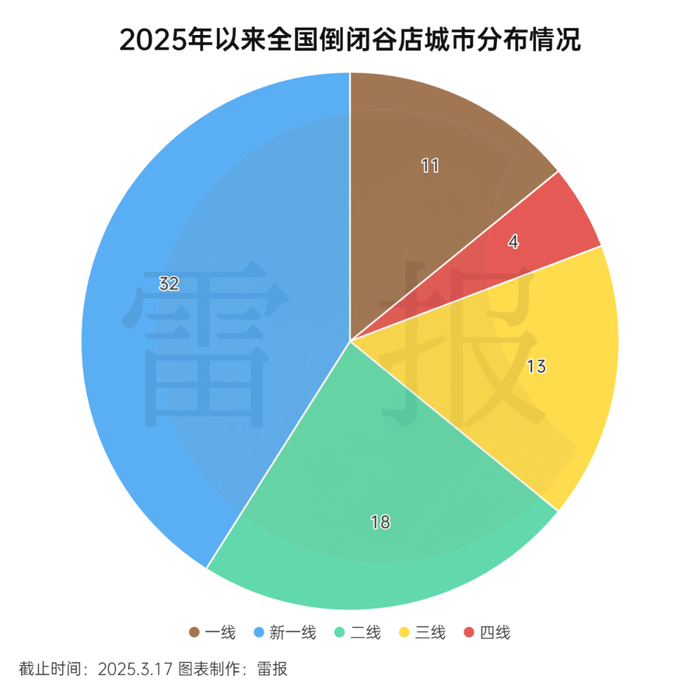

從谷店所屬城市的等級情況來看,由于谷店大規模復制主要集中于一線、新一線及二線城市,相關城市的閉店數量也相對較多,三類城市合計共有61家門店閉店,占比高達78%,其中僅新一線城市便有32家,占比達41%。三四線城市閉店數量則一共僅有17家。(注:城市劃分標準參考第一財經發布的《2024中國城市商業魅力排行榜》)具體到城市而言,則寧波(6)、長沙(5)、西安(5)、上海(4)、北京(4)、青島(4)這些城市的閉店數量較多。

從相關店鋪官方賬號的自述原因來看,各家門店的閉店原因不盡相同,但整體來說可以分為三大類:

一是內部因素,主要是谷店店主個人或品牌方經營不當致使店鋪難以為繼。具體表現為,門店選址欠佳,周邊客流量稀少,難以吸引足夠的消費者;選品策略失誤,購進的商品過于冷門IP或全是熱門普谷不符合市場需求,導致貨物積壓嚴重;產品定價過高,超出周邊消費者心理預期;同時,經營谷店的資金和人力成本看似不高,但要求經營者對谷圈有著深入了解且及時跟進谷圈的動態變化,需要極為深度的經營維護,這對個人谷店的經營者而言要求極為嚴苛。

二是外部因素,主要表現為:首先,受頭部IP熱度消退,且新IP未能及時補上這一現狀影響,當下谷子市場整體呈現降溫趨勢。消費者的消費意愿整體降低,這使得門店在資金回籠方面面臨挑戰,對資金鏈穩定運轉的有較高要求。

其次,由于市場過熱,產品類型、經營模式上高度相似的谷店大批量出現,使得在市場“蛋糕”整體有限的情況下,市場的同質化競爭愈發激烈,而各谷店為爭奪有限的客源往往陷入價格戰、促銷戰等惡性競爭循環,利潤空間被不斷壓縮。

再次,線下谷子經濟的爆火一定程度是受傳統商場轉型需要的推動,但前期商業體為吸引招商在租金分成上的讓利往往不可持續,一旦前期合同到期,租金必然持續上漲,這無疑將大幅推高谷店的運營成本。對于直營的連鎖品牌而言或許還能依靠過硬的資金鏈在其他商圈重新開店,但對個體商戶而言,重新開店就意味著要面臨重新選址、裝修等一系列繁瑣且費用高昂的事務,資金壓力過大因而往往選擇退出市場。

最后,谷圈消費者群體低齡化現象十分普遍,其中部分消費者更尚未形成成熟的消費觀念與道德意識,素質參差不齊,加上谷子產品的特點,致使偷谷現象屢禁不止,不僅直接造成了谷店的經濟損失,也擾亂了正常的經營秩序。

三是其他因素,例如店主個人發展方向出現調整,又或是合伙人之間經營理念不一致等。而在谷店自述的閉店原因中,像 “門店搬遷”“利潤過低” 以及 “內部調整 / 戰略升級需要” 等高頻出現的表述,實際上只是一種 “結果式原因”,或者說是官方的委婉說法。究其本質,依舊是上述內部、外部及其他因素共同作用,最終導致谷店閉店。

主要二次元品牌新增門店數量銳減,行業倒閉潮這次真的來了!?

考慮到小紅書平臺的局限性以及不少谷店在閉店時并不會選擇官宣,雷報另外還統計了知名連鎖谷店的門店變動情況。

據統計,截至3月17日,雷報此前跟蹤的52個二次元零售品牌共計開出線下門店1394家,僅較兩個月前的1月21日增加了16家。而同樣是2個月的時間,今年1月21日統計的數量則較24年11月27日增加了251家,可見行業已從農歷新年之前的快速擴張期迅速降溫,主要二次元零售品牌都放慢或者暫緩了自身的門店擴張速度。

另外,如果加上新增的17個相對腰尾部的二次元零售品牌,則總計69個品牌的整體新增門店僅有7家,且其中有14個品牌門店數量減少,都出現了門店閉店的現象。其中,知名二次元零售品牌潮玩星球的門店數量大減13家,是本文統計的所有品牌中閉店最多的一個品牌,漫庫也減少了6家之多。

在所有69個品牌中,門店數量有所增加的共計有12個。其中,新增門店最多的卡游增加了14家門店。但在上一個統計周期內,卡游的新增門店數量高達97家,拓店速度大幅放緩。其余品牌中,僅有櫻拾GOODS(6家)、ILOVETOY&ILOVEGOODS(4家)、秋子谷子店(3家)、多摩萬事屋(3家)、模玩熊(3家)等品牌新增1家以上門店,遠不如上一個統計周期。

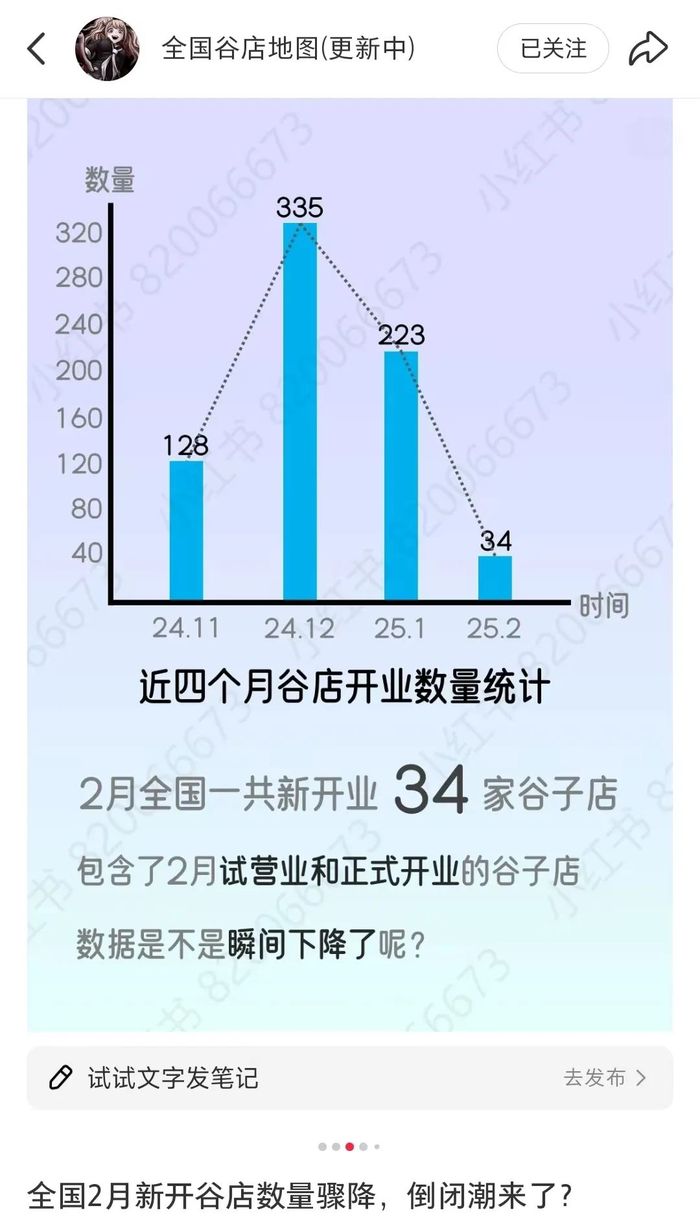

此外,小紅書博主@全國谷店地圖(更新中)統計的數據趨勢與雷報基本一致。在其統計中,2月全國新增谷店34家,較2024年12月的335家和25年1月的223家銳減。而同期,2月倒閉的谷店數量預計有超60家。

綜合上述數據,我們不難對當前市場形勢作出基本判斷:IP熱度消退、成本持續攀升、同質化競爭加劇以及消費熱情降溫等多重因素疊加,致使我國谷子行業的線下零售門店已趨于飽和。行業正從盲目擴張階段迅速轉向退熱收縮期,特別是對個人谷店與腰尾部連鎖品牌而言,行業倒閉潮真的來了。

不過,考慮到去年下半年以來有不少商業體加入到“二次元爆改”的行列,在商業體租金優惠方面的托底之下,不少新開業的谷子店估計仍有短到3個月,長至兩年的生存周期。從目前的市場發展情況來看,最快預計到今年暑期及以后,更大范圍的倒閉潮或將發生,且頭部二次元零售品牌也難以幸免。

這是因為,一方面,并不是所有爆改的商業體都能如百聯ZX創趣場一樣大獲成功。不少商業體本身區位不佳,所處地段人流量稀少,并且對二次元文化的理解和認知也極為有限,卻盲目期望借助二次元實現經營狀況的逆轉。然而,二次元業態有著特定的運營門檻,從精準選品到社群運營,都需要專業且深入的操作。這些條件不足的商業體,最終經營結果往往遠不及預期,只能無奈走向衰敗。

以寧波的宏泰廣場為例,去年它引入了谷研社、獨角星、谷2怪怪等多家谷子店,可商場方面對二次元業態支持力度微弱,既未在宣傳推廣、活動策劃上投入資源,運營經驗也極度匱乏,無法有效吸引客流,始終未能改變商場冷清的局面,相關谷店也只能在去年年末及近期相繼閉店。

另一方面,如果商業體轉型成功了,對谷店而言則往往意味著租約到期后租金的上漲,如果利潤空間無法支撐成本的增加,則閉店也同樣不可避免。更有甚者,一些商業體在尚未培養起人氣的情況下,租金優惠也十分有限,這就更是加速了谷店倒閉的速度。

例如,去年9月末新開業的成都天府國際動漫城,作為四川旅投集團聯合成都成華區政府耗資19.5億元打造的超級綜合體項目,動漫城在開業前吸引了眾多谷店的入駐,在開業之初曾三天吸引10萬客流,但由于項目遠離市中心、地鐵交通不便、區內業態配套不完善、后續運營力度不足等原因,隨著新鮮感不再,動漫城客流銳減。

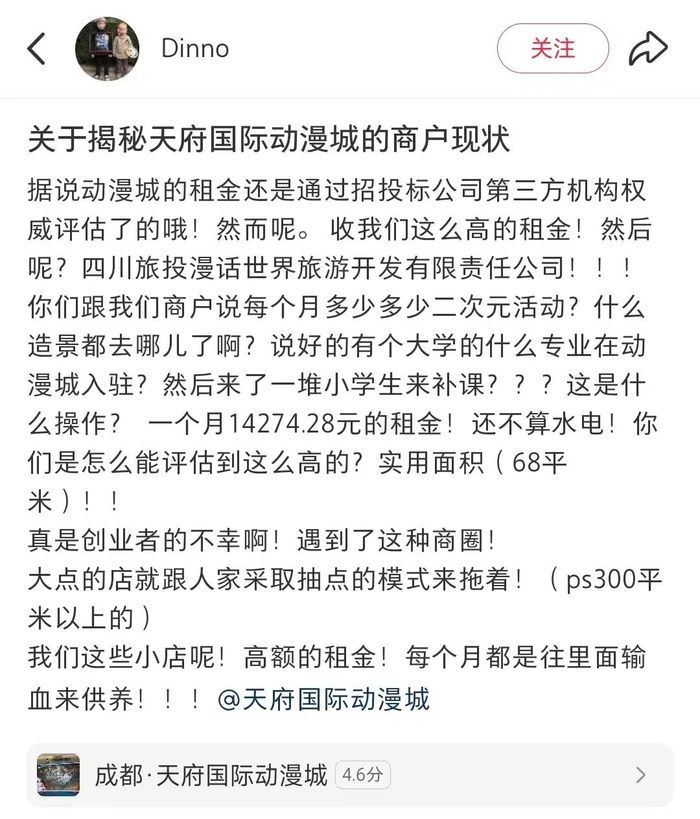

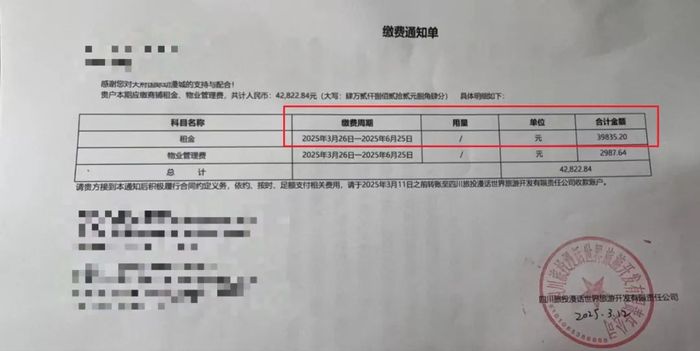

作為動漫城的入駐商戶,小紅書博主@Dinno發帖表示,四川旅投集團前期承諾的眾多引流措施未能落地,目前動漫城的客流已難以維持其門店的基本運營。Dinno透露,除了300平以上的門店以抽點分成的方式簽約外,規模較小的門店在前三個月免租后便需要支付高額租金。

目前,其實際使用面積68平的商鋪月租金達14274.28元(不含水電),而店鋪11月及12月免租時的門店月均毛利也僅有1.3萬元左右,難以負擔目前的租金成本。剛畢業創業的他目前已在房租、裝修及存貨上的投入已達70余萬元。在筆記評論區,還有其他動漫城的商戶表示成本壓力過大已早早撤店。

結語:

不過,盡管倒閉潮已然來臨,但谷子經濟并不存在“崩塌”的可能。這是因為谷子經濟發展的根源在于消費者情感價值需求的崛起。當前的短期陣痛源于粗放擴張的不可持續性,而非需求的萎縮。因此,整個行業仍具備持續發展的韌性。

從需求端來看,以谷子經濟為代表的興趣和情緒消費,已成為驅動社會整體消費增長的關鍵動力。其市場規模呈現長期擴容趨勢,并且具備逆周期屬性。從供給端來看,倒閉潮雖然在微觀上影響從業者的生存與發展,但宏觀上是對中低端供給的清出。閉店潮淘汰的是那些同質化嚴重、品控薄弱的店鋪,頭部連鎖品牌將通過整合供應鏈和IP資源強化競爭力,個人谷店的核心競爭力則在于“小而美”,如通過差異化的定位、個性化的服務和靈活創新的經營模式等贏得自己的發展空間。

像上文所提及的多家二次元零售品牌,便正不斷強化自身的差異性或積極探索新形式的二次元業態。例如,從消費者的多元化需求出發,潮玩星球、HAPPY ZOO等品牌積極聯動各種IP打造沉浸式主題店;從二次元的聚集效應出發,秋子文化等嘗試打造集谷店、中古、模玩、卡牌賽事、街機、展會為一體的次元文化街區;從消費者吃谷的便利性及輕資產運營的靈活性出發,三月獸積極落地周邊販賣機、GOODSLOVE則推出了集市子品牌HUHU MARKET,專注于打造時間僅為2-3日的限定谷子集市……

實際上,任何行業的發展歷程皆是如此。從最初的粗放無序到過程中的大浪淘沙,再到后來的規范成熟,行業的門檻是必然不斷升高的,盲目入局難逃市場的“毒打”。在行業發展初期,涌入的先行者或許并不規范但往往能分一杯羹,這是因為這一階段拼的就是前瞻性的視野和敢為人先的勇氣。而進入行業洗牌階段,隨著入局者的增多,不管是家底過硬、資源強大還是對消費者需求的透徹理解與快速響應,如果沒有“人無我有、人有我精”的獨特優勢,淘汰自然就不可避免。