文 | 天下財道 煜明

一家知名車企,銷量創出7年新高,凈利潤卻蒸發超過1/3。究竟發生了什么?

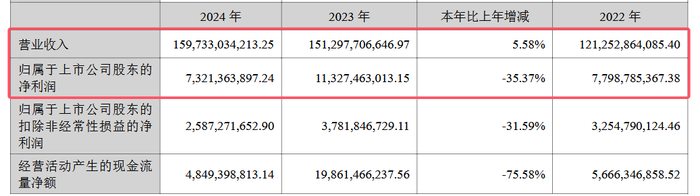

近日,長安汽車(000625.SZ)發布2024年財報——營收接近1600億,凈利潤大跌35%,現金流量凈額暴跌75%。

(來源:公司年報)

這是長安汽車近5年來首次出現凈利下滑的情況。更令人擔憂的是,公司旗下兩大新能源品牌全年虧損超55億元。

這一切是如何發生的?公司未來發展又將會如何?

凈利驟降

長安汽車全稱是重慶長安汽車股份有限公司,成立于1996年10月,1997年在深交所主板上市。

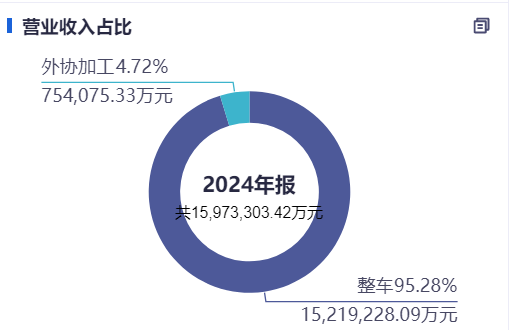

主營業務是整車研發、制造和銷售以及發動機的研發、生產。主要產品涉及整車、外協加工。

(來源:同花順iFinD)

先說長安汽車2024年報的亮點,銷量數據表現著實不錯。

268萬輛的年銷量創下近七年來的新高,其中,長安新能源汽車全年銷量73萬輛,同比增長52%。

(來源:公司年報)

但車賣得多,卻很難賺錢。

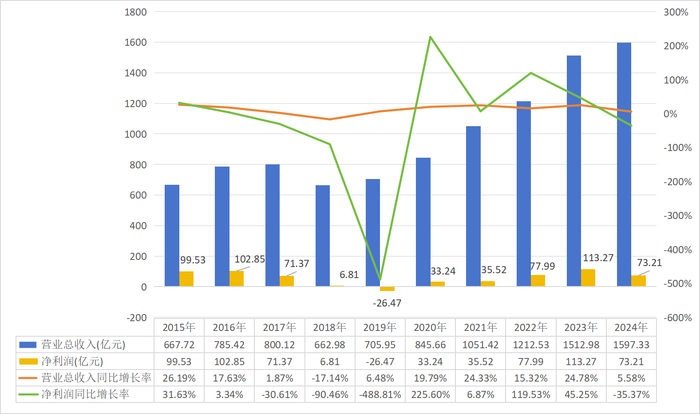

財報顯示,2024年公司營收增長5%,但凈利潤同比大降超過35%。降幅之大,讓人咋舌。

(來源:同花順iFinD)

至于凈利潤大幅下降的原因,則是多方面的。

首先,長安汽車旗下新能源汽車品牌出現巨額虧損。財報顯示,深藍汽車凈虧損接近16億元;阿維塔虧損超過40億元。兩家加起來就虧了近56億。

其次,公司處于轉型發展關鍵期,長安汽車不得不大幅增加研發投入。財報顯示,2024年研發投入達101億元,同比增幅近13%,占營業收入比例超過6%。

(來源:2024年年報)

當然還有其它原因和表現。通常情況,凈利潤下滑與毛利率下降有關。2024年長安汽車銷售毛利率不足15%,已是連續第三年出現下降。

(來源:同花順iFinD)

利潤下滑一般還伴隨著成本增加。2024年長安汽車營業成本同比增長近9%,高于同期營收增速。其中,銷售費用同比增長26%。

對于銷售費用的大增,公司年報中“重大變動說明”一欄是空白的,并未予以任何解釋。

凈利潤下滑時,通常還伴隨著資金吃緊情況,長安汽車在這方面表現尤為典型。財報顯示,2024年經營活動產生的現金流量凈額同比減少150億元,降幅高達76%。

(來源:公司年報)

手頭的錢少了,一般借款的需求就增大。長安汽車的資產負債率突破62%,利息保障倍數從147倍腰斬到49倍。借新還舊的壓力,看上去有增無減。

所謂利息保障倍數,是指企業生產經營所獲得的息稅前利潤與利息費用之比。它是衡量企業長期償債能力的指標。利息保障倍數越大,說明企業支付利息費用的能力越強。

(來源:公司年報)

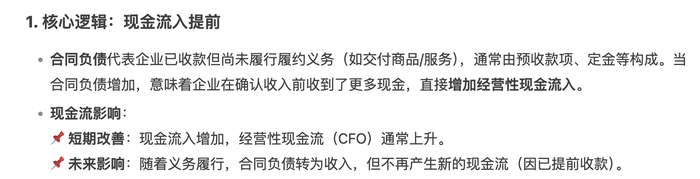

長安汽車也有同比大增的項目,那就是合同負債。財報顯示,長安汽車2024年合同負債高達109億元,同比增幅近40%,創下歷史新高。但與此同時,公司的經營現金流凈額卻同比下滑76%。

(來源:公司年報)

這讓市場頗為不解,因為按理說,合同負債大增通常導致現金流入也相應增加。

(來源:DeepSeek)

有業內人士向《天下財道》表示,合同負債大增是個值得分析的復雜的財務現象,它既有積極的一面,表明企業產品或服務的市場需求旺盛,也有潛在的風險,比如企業履約的壓力。

有點窘迫

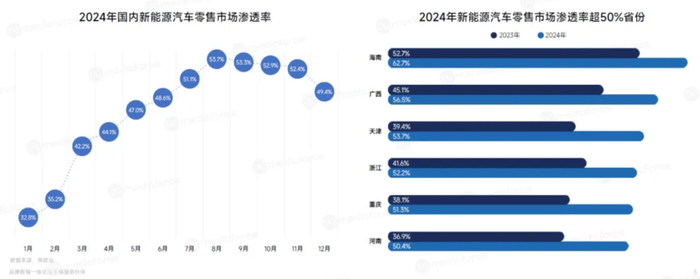

長安汽車新能源車銷量增加,與目前的大環境息息相關。

數據顯示,2024年中國新能源汽車銷量突破1286萬輛,在7月份滲透率首次突破50%,且這一成績連續保持了五個月。全年滲透率達到了46%。

所謂滲透率,是指在某一特定時間段內新能源汽車的銷量相對于整體汽車銷量的比例,用來體現新能源汽車在市場中的普及程度。例如,新能源汽車滲透率達到46%那就意味著每賣出100輛汽車其中有46輛是新能源汽車。

(來源:乘聯會)

雖然大環境較好,但長安汽車的新能源相關產品的虧損程度,卻有增無減。

在長安的新能源版圖中,阿維塔無疑是備受矚目的一環,其背靠長安、寧德時代和華為,出身名門望族,但目前尚未實現盈虧平衡。

(來源:公司官網)

阿維塔科技創立于2018年,致力于打造國際化高端智能電動車品牌。

財報顯示,2022年-2024年,阿維塔分別虧損20億元、37億元、40億元。算下來,三年虧損直逼百億大關。

2024年阿維塔銷量超過7萬輛,但與年初公司設定的10萬輛目標相比,仍有不小差距,完成率僅為74%。

(來源:公開報道)

而且,阿維塔身上還背負了巨額債務。截至2024年底,阿維塔的總資產約為292億元,而凈資產僅為86億元,意味著阿維塔的負債總額超過200億。

(來源:公司年報)

長安汽車旗下另一個品牌深藍汽車也虧損不少,好在虧損幅度有所減少。財報顯示,2024年深藍汽車虧損約16億元,同比收窄47%。

深藍汽車CEO鄧承浩曾提出,月銷達到3萬輛時有望實現盈利。然而,去年深藍汽車單月最高銷量曾達到3.6萬輛,但距離盈利仍有一定距離。

(來源:公開報道)

截至2024年底,深藍汽車凈資產為-35億,意味著公司已經資不抵債,急需自身盡快有能力“造血”,不然只能靠外部“輸血”才能續命。

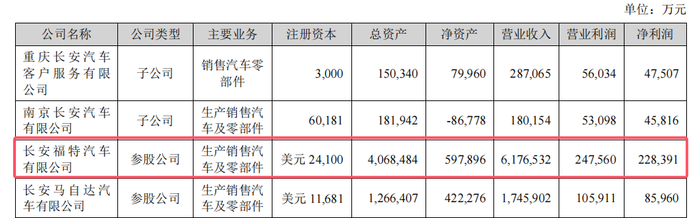

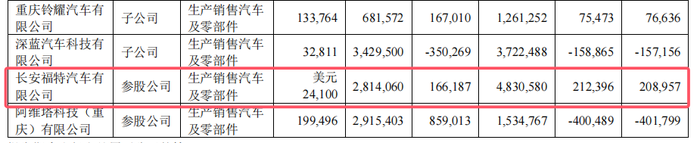

此外,合資車長安福特也有些窘迫,資產處于萎縮中。數據顯示,長安福特總資產近3年縮水超過30%,凈資產更是嚴重縮水70%。截至2024年底,負債率近95%。

(來源:2021年年報)

(來源:2024年年報)

一系列跡象顯示,截至目前,長安福特向新能源轉型的步伐不小,但距離真正的突破尚需時日。

總體來看,燃油車依然是長安的核心業務支柱。財報顯示,2024年公司燃油車銷量為195萬輛,在整體銷量中占比仍高達72%。

總裁辭職

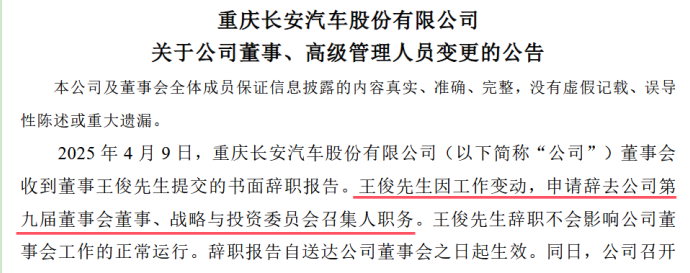

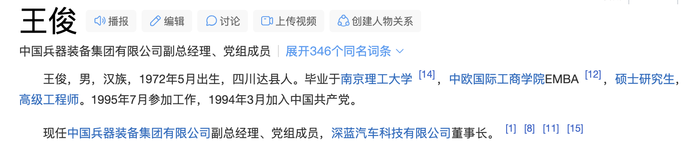

就在長安汽車發布財報前夕,公司總裁王俊辭職引發廣泛關注。

(來源:公司公告)

為何王俊會突然辭職?公告的說法是,其離職的原因是因“工作調整”。最新信息顯示,王俊已轉任中國兵器裝備集團公司副總經理。

(來源:百度百科)

王俊曾是長安汽車向新能源轉型的力推者。2020年上任后,推進長安汽車的新能源化與智能化,其在任內促成長安汽車與華為的深度綁定,讓阿維塔成為智能駕駛領域的高端符號。

(來源:百度百科)

不知是否為巧合,王俊的辭職時間為公司披露年報的前一天。而隨后公布的年報顯示,長安汽車交出近年來較差的凈利潤表現,并且,阿維塔出現成立以來的最大虧損。

實際上,對于阿維塔,長安汽車在去年就有過一次大動作。

去年12月,阿維塔宣布,完成C輪融資,募集資金超110億元。募資主要用于投資引望后續車型研發設計和產線建設,同時用于補充企業流動資金。

讓市場側目的是,在此次增資中,長安汽車“慷慨”掏出了45億元。這一數據相當于去年歸母凈利潤的60%,以及近乎一整年的經營現金流凈額。

(來源:公司公告)

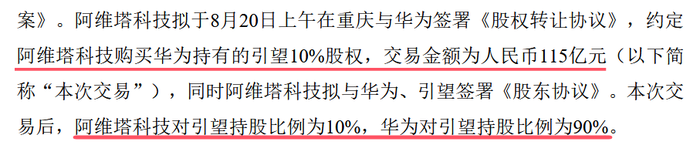

此前8月份,阿維塔豪擲115億元拿下引望10%股權。此舉將長安汽車與華為深度捆綁在一起。

(來源:公司公告)

一頓操作猛如虎。不知華為能否幫助阿維塔走出虧損困境。

能夠看得見的是,一系列大動作之后,阿維塔先將出路望向了資本市場。

今年3月,有關阿維塔將向港交所遞表的消息傳出,大致計劃在今年四季度或2026年上市。

(來源:公開報道)

(來源:公開報道)

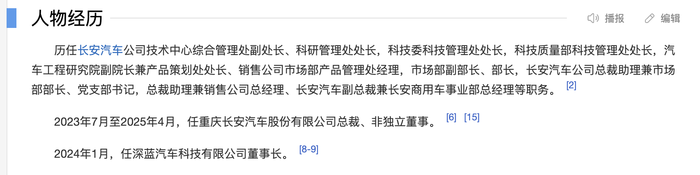

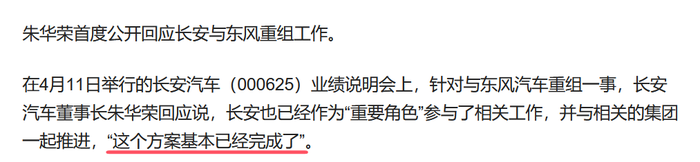

此外,除了旗下的品牌,長安汽車本身也將有大動作,公司正在推進與東風汽車的重組,該消息在近期的2024年業績說明會上得到了證實。

長安汽車董事長朱華榮在業績說明會上透露,長安與東風的重組方案已基本完成。

(來源:公開報道)

(來源:公開報道)

當然,兩家公司的整合也會面臨多重挑戰。比如,重組后如何平衡雙方在不同細分市場的業務,避免內部競爭,實現市場資源的優化配置。

另一方面,長安旗下深藍、阿維塔、長安啟源等品牌,與東風旗下嵐圖等品牌定位存在一定重疊,如何在保留品牌獨立性的同時,進行差異化定位和協同推廣等等,也是需要面對的考驗。

對于整合的難度,朱華榮則表示過,“這不是簡單的合并,而是一場定義未來出行方式的東方革命。”

目前,王俊離職后,長安汽車方面暫未提供官方的接替者。

長安汽車董事長朱華榮今年已經60歲,他還是阿維塔科技的董事長。

(來源:百度百科)

根據權威網站的數據,朱華榮2024年的年薪為225萬元,明顯高于行業平均水平(164萬元),也高于一汽解放董事長李勝150萬元的年薪水平。

(來源:東方財富網)

另據天眼查顯示,長安汽車自身風險高達761余條,預警風險超過800條,周邊風險更是高達31000條。

(來源:天眼查)

券商對長安汽車的看法也現分歧,既有判斷公司戰略轉型將加速推進的,也有調低公司業績預期的。

(來源:華龍證券)

但無論看法如何,其出發點都與公司向新能源的轉型相關。看多的,認為公司轉型將加速推進,不那么有信心的,認為公司轉型期投入較高,還有很多挑戰需要面對。

種種跡象顯示,長安汽車走到了轉型的十字路口。

其股價走勢圖似乎也與此暗合。從2024年初至今,長安汽車股價一直在一個大的三角形中震蕩。高點逐漸下降,但守住了底線,如今也逐漸走向變盤的十字路口。

(來源:東方財富網)

好消息是,長安汽車2025年一季度業績預增,凈利潤同比增長約12%-21%,扣非凈利潤則大增553%-643%。但公司股價對此反應并不大。

截至2025年4月18日收盤,長安汽車報12.37元/股,較2023年12月底的高點19.74元/股,下跌37%。動態市盈率16倍,總市值1226億元。

長安汽車正走在轉型路上,并且來到了重要的路口。市場等待的,是長安汽車下一步向何處去。

未來,長安汽車股價會絕地反擊,還是跌破長期底線,向下尋找支撐?或許,這些都與公司向新能源轉型的進度與成果息息相關。

按照長安汽車的規劃,其未來在新汽車科技產業鏈投入超2000億元,在智能汽車機器人、飛行汽車、人形機器人等方面做了長遠布局。

這是一筆巨大的投入,長安汽車在下“一盤很大的棋”。未來,面對激烈競爭的市場,長安汽車如何見招拆招?市場正在拭目以待,《天下財道》亦將繼續關注。