界面新聞記者 | 薛冰冰

“ 隨著海南自由貿易港的建設,航空運輸市場有望快速增長。公司將利用海南自由貿易港第五航權及第七航權相關政策,積極開拓自貿港國際航線,同時充分發揮主基地航司優勢,為經停自貿港的全球航司提供維修,地面保障等配套服務,拓展公司盈利點。 ”5月13日,海航控股(600221.SH)董事會秘書在2024年度業績說明會上表示。

2024年是海航航空板塊破產重整、易主遼寧方大集團的第三年,作為航空板塊核心上市企業,海航控股(600221.SH)過去三年業績經歷了較大的起伏波動。

2022年是方大入主后的第一個完整年度,海航控股經營逐步走向正軌,第四季度實現凈利5.91億元。但是由于當年疫情沖擊,整個民航業陷入巨虧,海航控股也沒能獨善其身,全年仍錄得高達202.47億元的大額虧損。

2023年民航市場顯著復蘇,海航控股擴大運力投放、優化航線布局,疊加獲得政府補助、資產處置利得等非經常性損益因素,當年實現扭虧為盈,凈利為3.11億元。

進入2024年民航市場持續恢復,海航控股業績卻出現“大變臉”,增收的同時未能增利,業績由盈轉虧,錄得凈虧損9.21億元。與春秋航空(601021.SH)、吉祥航空(603885.SH)、華夏航空(002928.SZ)相比,海航控股也是四家民營航司中唯一一個沒能保持盈利的航空公司。

對此,海航控股方面解釋,受國際航線尚未完全恢復、國內市場競爭加劇、油價持續高位運行以及匯率波動等影響,公司2024年仍出現虧損。其中匯兌損失對公司2024年年度業績影響重大,剔除匯兌損失后凈利潤預計為正值。

負債高企,屢被“匯兌損失”拖后腿

界面新聞注意到,匯兌損失對海航控股業績的巨大影響并不是2024年才出現。早在2023上半年,海航控股發布半年報時就提到,報告期內錄得凈虧損16.09億元,其中匯兌損失26.25億元,若剔除匯兌因素影響,已實現盈利。

對于航空公司而言,匯率波動的影響不容小覷。一方面,燃油成本是航司最大的成本支出項,占總成本比重達到30%-40%左右,而燃油價格受匯率影響頗大;另一方面,航司引進飛機、購買航材及零部件等要使用外幣結算,對人民幣匯率變動十分敏感。

但是像海航這樣“牽一發而動全身”、因匯率波動對業績造成沉重打擊的并不多見。這背后,和海航特殊的債務結構、飛機引進方式等有很大關系。

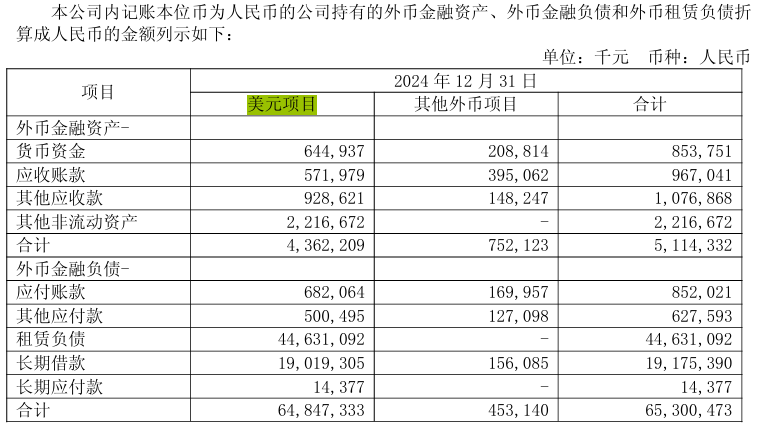

飛機引進方式包括自有、融資租賃、經營租賃三種。 據界面新聞梳理,截至2024年末,海航控股共運營飛機348架,其中自有飛機比例為25%,租賃飛機比例高達75%。而國航、東航、南航三大航的租賃飛機比例分別在56%、56%和62%,均明顯低于海航控股。租賃合同多以美元結算,導致剛性外幣支出龐大。自購飛機通過人民幣貸款或者國內融資,匯率風險偏低。

不僅如此,老海航歷史擴張時期積累了大量美元負債,需持續支付本金和利息。截至2024年末,海航控股外幣金融負債(美元項目)折算成人民幣合計高達648.47億元。其中,長期借款(美元項目)折算成人民幣達到190.19億元。

這也意味著,一旦人民幣匯率貶值,海航控股要付出比其他航司更大的代價。

據四大航披露的測算數據,一旦人民幣兌美元匯率變動使人民幣升值或貶值1%,三大航利潤增加或減少金額在1.78億元、2.37億元、2.89億元,但是海航控股卻達到6.05億元。

過去的2024年人民幣匯率貶值,就對海航控股業績造成巨大沖擊。財報數據顯示,海航控股2024年確認財務匯兌損失13.68億元,成為非主營業務里對利潤構成重大影響的項目。

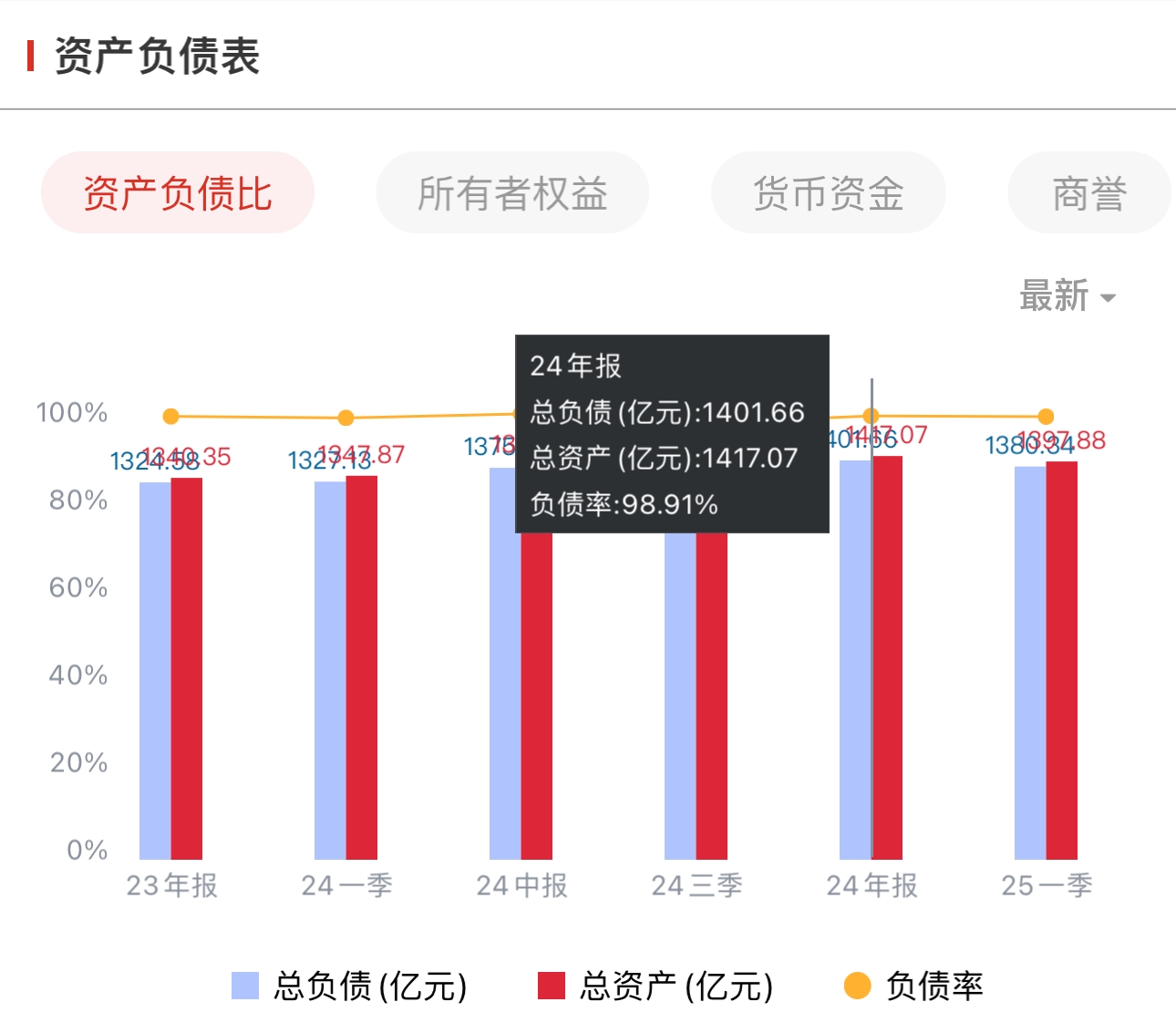

從海航控股整個資產負債率來看,情況也不容樂觀。數據顯示,截至2024年末和2025年一季度末,海航控股資產負債率分別為98.91%和98.75%,負債率仍居高不下。

針對資產負債率過高的問題, 海航控股董事長祝濤在此次業績說明會上回應稱,公司經營現金流可覆蓋公司債務的還本付息需求,能夠保障公司穩健運營和可持續發展。針對負債率較高的問題,公司一方面將根據市場情況和自身發展戰略,積極推進各項業務發展,開發豐富的航空產品,持續提升盈利能力;另一方面將積極研究通過母公司及子公司權益融資等方式改善資產負債結構。

繼續“清倉”過剩寬體機,發力國際航線

破產重整前的海航擁有大量寬體機,其寬體機占比明顯高于三大航。而寬體機對載客量、航線網絡都有較高的要求,靈活性較差,運營成本高企。尤其目前國際航線復蘇進程偏慢,造成運力過剩、資源閑置。

對此,海航控股在互動平臺上多次表示,公司寬體機占比仍高于行業平均水平,將通過提前退租、出售處置等方式對寬體機進行優化,對標行業龍頭調整公司機隊結構。

例如,2023年5月海航控股發布公告稱,將提前終止2架閑置A350飛機租約,并為此支付不超過3900萬美元。2025年1月,海航控股又發布《關于計劃處置9架B787-8飛機的公告》,對現有9架B787-8飛機通過直接對外出售/出租或先出租后出售等方式進行處置。

據界面新聞梳理,近年來海航寬體機數量及比重已有逐步降低之勢。2019年海航控股寬體機數量為90架,占比達22.16%;2020年至2022年,寬體機數量保持穩定,均為78架,占比在22%左右。從2023年開始,海航控股處理過剩寬體機的步伐加快,當年寬體機數量降至71架。2024年寬體機數量進一步減少到69架,在總機隊中占比降至19.82%。

處置過剩寬體機的同時,海航還在加快恢復并開通新的國際航線,將寬體機運力釋放到遠程長航線上,由此提高寬體機利用率,增加經營效益。

海航控股年報披露,2024年公司新開22條國際航線,年累計運營57條國際和地區航線,周航班量達180班、恢復至2019年平均周航班量的89%。

展望2025年國際航線恢復程度時,海航控股稱,截至2025年1月中旬,公司已經100%恢復至2019年國際航線平均周航班量的水平。2025年,公司將繼續做好國際航線的拓展,預計年底國際航線航班量將達到2019年國際航線平均周航班量130%的水平。

界面新聞了解到,三大航牢牢占據北上廣三大核心樞紐,在國際航權配置、時刻資源方面享有得天獨厚的優勢。為了錯位競爭,海航廣泛布局二線洲際市場,其國際航線在二三線城市遍地開花。而二三線城市大多有國際航線補貼,一定程度上分擔了海航培育國際航線的成本。

以其主運營基地海口為例,2023年海口市人民政府發布《海口市促進國際及地區航空客運市場發展實施辦法》的通知,對參與海口美蘭國際機場航空區域門戶樞紐建設,并符合相關條件的公共航空運輸企業或者包機企業,給予補貼或者獎勵。

具體而言,國際定期直飛航線根據飛機機型、航程時間給予三年培育期補貼,每天補貼上限為1班,雙通道機型補貼標準在單通道機型補貼標準基礎上上浮50%。

界面新聞注意到,剛剛過去的5月7日,海南航空順利開通了首條海口直飛倫敦的國際往返航線,每周執行一個往返航班。截至目前,海南航空已開通的海口始發國際及地區航線眾多,搭建起海南地區輻射美洲、歐洲、大洋洲、亞洲的國際及地區航線網絡。