文|一財商學院

電商平臺之間的“軍備競賽”很可能加速全域到來。

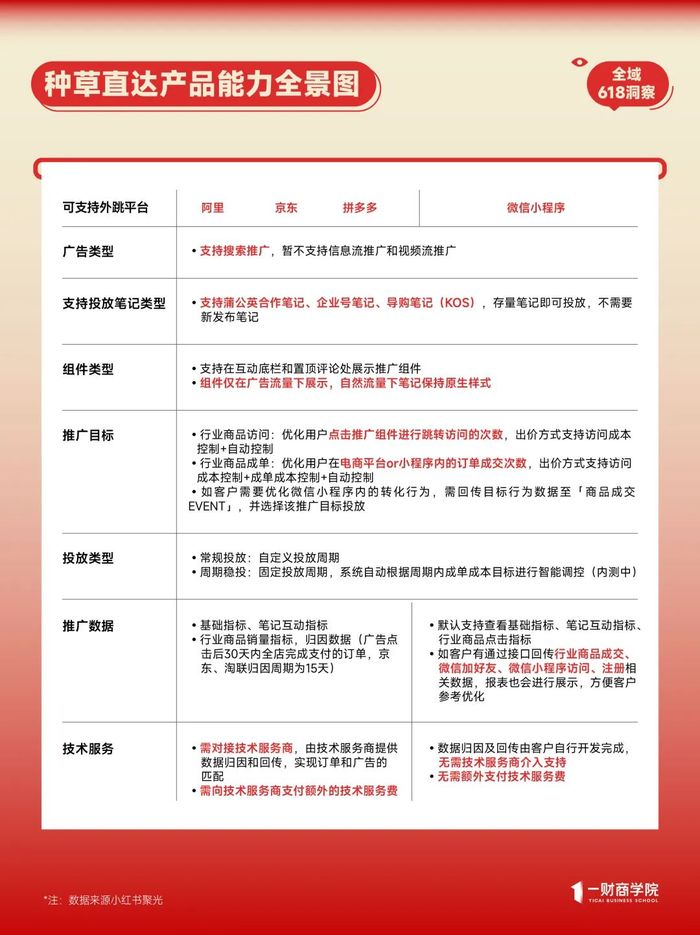

5月7日,小紅書與天貓聯合推出“紅貓計劃”,要打通“種草-交易”全鏈路,計劃的核心是新商業產品——種草直達,新增筆記下方“廣告掛鏈”功能,可以通過鏈接直接跳轉淘寶天貓。

這一動作被外界解讀為“小紅書放棄電商閉環”的標志——平臺首次全面開放搜索、信息流、視頻流三大核心場域,允許品牌在小紅書投放的種草內容直接跳轉至天貓商品頁。但這場合作的戰略意圖遠不止流量互通。

一財商學院根據小紅書聚光的功能詳情獲悉,種草直達的開放平臺不僅限于淘寶天貓,跳轉至京東、拼多多、微信小程序的鏈路,都已經在同步打通中。也就是說,未來可能形成“1+N”的站外導流聯盟。

值得注意的是,小紅書的開放合作方,以“貨架電商平臺”為主,構成跨平臺“內容+貨架”的經典模式,并未與同樣是內容起家的抖音、快手展開互動,前者一直存在內容流量焦慮,而抖音和快手的生意模式本質上與小紅書接近——它們都以內容聚集流量,進一步推動流量變現,并選擇了電商這一路徑。平臺基因的不同,決定了彼此的競合關系。

這波高舉高打的合作剛好發生在618大促前夕,除了關乎平臺間的利益博弈之外,更可能重塑商家全域經營邏輯。

紅貓計劃本質:小紅書“以退為進”,天貓“借兵突圍”

小紅書需要真金白銀,淘天需要真實用戶,對雙方來說,紅貓計劃是一場各取所需的利益耦合。

2024年初,小紅書突破3億月活躍用戶,增長迅速,然而與用戶規模的快速擴張形成鮮明對比的,是其電商業務的相對乏力。

早在2014年開始,小紅書就推出了旗下自營電商平臺福利社,2016年開始招募第三方商家入駐,但是經歷了多種不同模式的電商嘗試之后,小紅書電商的規模依然不盡如人意。第三方數據顯示,2024年小紅書電商GMV約為4000億,僅為抖音的3.5萬億和快手的1.4萬億的零頭。

對比來看,同為內容發家的抖音電商與快手電商,均在2018年前后開始嘗試電商業務,并分別于2020年與2019年成立電商部門。當時二者的月活用戶均在3億量級(與當下的小紅書相當),2022年抖音電商成交規模破萬億,2023年快手電商的成交規模也突破萬億里程碑。

電商閉環難做,索性強化“種草入口”的心智——尤其當各大平臺都越長越像時,“全鏈路經營的起點”反而會成為小紅書的差異化定位。小紅書CMO之恒在2025年WILL大會上坦言,“不是非得把所有種草激發的購買意愿、購買需求全都收回來”,平臺需“與外部合作優化和度量數據”。這意味著小紅書已從“閉環執念”轉向“開放生態”。

值得一提的是,2020年雙11,小紅書就曾開放淘寶外鏈功能,允許部分符合條件的博主在筆記中添加淘寶商品鏈接,但是隨即在2021年8月,小紅書又正式關閉了筆記的淘寶外鏈權限,同一時間,小紅書啟動“號店一體”戰略,希望強化站內交易閉環。如今小紅書逐漸放下閉環執念,不僅要重新開放通往淘寶外鏈,京東、拼多多也在等著上桌吃飯。

而對于淘天來說,這次合作會是一次緩解增長焦慮的良方。電商大盤增速見頂,但對手并沒有停止增長。星圖數據顯示,2024年618期間,全網電商銷售額下滑7%,成為第一屆GMV下滑的618購物節,從全年來看,拋開2021年的疫情影響,電商滲透率也出現了自2014年來的首次下滑。

作為第一大電商平臺,淘天體量大,增速放緩情有可原,但是它的對手并沒有停下。2024年,拼多多GMV同比增長23.8%,抖音電商GMV同比增長30%,兩者分別是第二和第四大平臺,在大基數下依舊實現了高增長。

對淘天這樣的電商平臺而言,持續增長包含三個層面,一是用戶增長,二是用戶轉化效率提升,三是單個用戶買得更多。而小紅書天然的“種草”場景及高質量內容社區,恰好是其所需的精準導流工具,用戶質量高、轉化率高,尤其在618這樣關鍵的節點更具戰略價值。

紅貓計劃這樣的導流路徑即便不開放,淘天也會用真金白銀把墻轟開。我們對比去年618期間,京東、天貓、拼多多在小紅書的投入發現,貨架平臺是小紅書的大金主。據千瓜數據,京東在618大促期間的商業筆記投放額度超出2000萬,位列品牌商業筆記榜總榜第一,而天貓和拼多多分列12、13名,投放額度均在800萬以上。

全域混戰開啟:從流量割據到生態結盟

“紅貓計劃”并非孤立事件,而是電商行業生態重構的序幕:原本單一平臺各自為戰,如今正形成生態結盟。

相比以往內容平臺與電商平臺的合作,“紅貓”計劃的數據開放程度前所未有。小紅書首次開放筆記的全鏈路數據,包括閱讀、評論、點贊、收藏、分享和關注;天貓后鏈路數據,包括進店、搜索進店,加購、收藏、關注和成交——而這是雙方平臺的核心資產。

“紅貓計劃”的開放類目聚焦在大快消、運動戶外、大健康三大類目,還未詳細披露與京東、拼多多的合作類目。三大開放行業大多為標品、強依賴內容場景,因此都具備“全域消費”的特點:消費者往往靠場景內容激發購買欲,最終在電商平臺比價購買。

不過,一財商學院根據上一年618期間小紅書的類目流量分布來看,小紅書并未把自己的核心“流量大拿”(如食品、家居等類目)讓渡出來,有兩重原因:第一,留給自己,繼續構建電商閉環,但可能性較小(美食、服裝以白牌為主;家居家電的入駐需要更為完善的平臺基建);第二,留給京東、拼多多等平臺進行垂類瓜分,否則同一商家在淘寶、京東、拼多多都有布局,對于成交份額的計算會陷入內耗。

在新的競爭格局下,商家的新命題在于全域布局的效率與組織能力博弈。

對于商家而言,拋開擅長的生產制造環節,全域經營實質上聚焦于兩個核心問題的解決:一是如何有效吸引用戶(流量獲取),二是如何優化平臺選擇以實現數據資產沉淀與長期洞察。

首先,從流量獲取來看,目前行業內普遍采用的“內容營銷”與“價格戰”,但在基礎操作之外,商家需要在精細化內容運營方面做出更深的探索,如內容與用戶需求精準匹配、創新內容形式的持續迭代以及高質量用戶互動的運營維護等。

其次,價格策略雖然在短期內效果顯著,但持續的低價競爭不僅削弱品牌溢價能力,還容易形成用戶價格敏感的惡性循環。因此,商家需結合內容策略,合理設計階梯化價格體系,避免陷入純粹的價格戰。

在交易環節,商家選擇平臺的決策則更復雜,需要綜合考慮數據資產的沉淀能力及長期運營價值。以淘寶天貓和京東為代表的傳統電商平臺,擁有成熟的用戶數據體系和精準的消費行為洞察能力,這對于品牌商家長期深耕用戶、實現高效的用戶復購有明顯優勢。而新興平臺如小紅書、微信小程序,則在用戶社交行為數據的深度分析與用戶互動黏性方面表現突出,適合品牌做差異化和年輕化戰略布局。

商家在做出平臺選擇決策時,需要明確自身階段性戰略目標與數據資產運營的長期需求。舉例來說,初創品牌可能更傾向于通過內容社區平臺積累用戶口碑和社交影響力,而成熟品牌則更傾向于選擇擁有強大數據分析能力的平臺,以提升用戶生命周期價值(LTV)。

因此,內容與交易之間的權衡不僅關乎短期收益,更是商家全域經營戰略的核心。如何實現內容流量的高效轉化并利用平臺數據實現用戶深度運營,將成為未來商家在全域電商競爭中的關鍵命題。

“紅貓計劃”標志著電商行業進入“生態競合”新階段:平臺從爭奪用戶時長轉向重構產業鏈分工,商家從流量焦慮轉向全域經營能力比拼。2025年618將是首個檢驗節點——若小紅書能證明“開放生態”比“閉環壟斷”更有利可圖,全域混戰將加速到來。而對于商家,唯一確定的生存法則是:內容決定用戶是否停留,數據決定用戶持續停留。