文|36氪出海 施憶

編輯|Jason

5月20日上午,寧德時代正式在香港聯合交易所主板掛牌上市,首日漲超16%,總市值1.39萬億,成為今年截止目前的全球最大 IPO。

這場提振港股市場的空前盛況,也將托舉起寧德時代在歐洲的第二座工廠。據招股書,此次寧德時代港股上市募集資金凈額的約90%將用于推進匈牙利項目第一期及第二期建設。

近年來,中國動力電池企業加速海外布局,以應對全球新能源汽車需求增長和貿易壁壘挑戰。

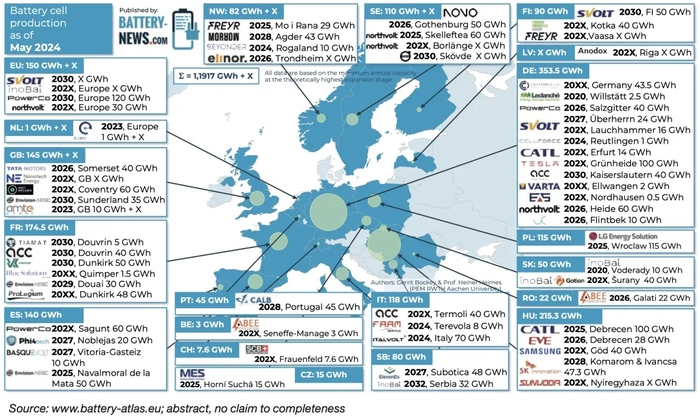

就動力電池工廠而言,最集中的落點在歐洲。

歐洲汽車制造商和政策法規正全面向電動化傾斜,動力電池作為核心部件,本地產能卻遠跟不上需求,給中國企業留下市場空間。但歐盟法規嚴苛,例如歐盟《電池與廢電池法規》(又稱《新電池法》)對電池生產的碳足跡、供應鏈管理提出了多項細致的要求。

建設歐洲本地產能,成為中企規避貿易風險、深度融入全球產業競爭的必行之路。

盤點主要中國動力電池企業在歐洲建廠的進展,不難發現一些規律:

從時間上看,近幾年是電池企業赴歐建廠的熱潮期;區位選址上,德國和匈牙利既是歐洲電池生產中心,也是中企擴張的優選目的地。

德國本身汽車制造基礎強大,擁有擁有寶馬、奔馳、大眾等頂級車企;匈牙利地處歐洲中心,人力成本相對西歐更低,汽車制造業也是匈牙利制造業的支柱產業之一,聚集了相當完善的汽車產業鏈。

在歐洲建廠,從圖紙到投產的道路漫長。審批建設、環保合規、勞工關系、政策調整,挑戰重重,也不乏中途擱淺的項目。例如寧德時代的首座歐洲工廠,從開工到投產經歷了近五年,今年一季報剛剛宣布盈利;蜂巢能源在德國的兩座工廠于去年宣布暫停,并宣布轉向輕資產模式運營。

從規劃時間上看,2025/2026將是不少項目的計劃投產時間,能否順利投產還有待觀察。建成后的運營,也仍需應對歐洲市場的政策和市場需求波動,壓力不小。

加速全球化產能布局,仍然是汽車產業鏈行業發展的必然選擇。“寧王”的最強 IPO,能否引領全球動力電池產能新格局?