文|一財商學院 徐明

今年的618,毫無疑問又是一次史上最長的一次,只差兩天就能將母親節(jié)、父親節(jié)和兒童節(jié)全部涵蓋,越來越長的購物狂歡,讓消費者“狂歡”無力,國補的中途調(diào)整也讓不少商品在618當天痛失最低價,618幾乎名存實亡。

一面是消費者的冷淡反應,另一面是看起來還不錯的大促表現(xiàn)。

星圖數(shù)據(jù)顯示,2025年618大型電商平臺整體GMV(商品交易總額)同比增長15.2%,但今年的618周期拉長了近20%,再加上國補助力:天貓國補品類帶來了116%的成交同比,京東的帶電品類也在618首小時實現(xiàn)超380%的同比增長。依靠“天時”,618撐住了面子,但十分勉強。

在618的戰(zhàn)報中,京東和天貓不約而同地提及了用戶增量,618期間,京東App的DAU(日度活躍用戶)創(chuàng)歷史新高,天貓用戶規(guī)模和活躍度創(chuàng)新高。

與以往大促靠便宜促消費不同,這次的用戶增量來自于電商平臺們用盡渾身解數(shù)“拉人頭”的兩大招式:

第一,天貓、京東、拼多多先后和小紅書牽手推出“紅貓和紅京計劃”,讓內(nèi)容場為交易場引流;

第二,外賣大戰(zhàn)從4月打到了6月——京東入局、淘寶跟進、美團閃購回擊——讓即時零售成了大促期間最能帶來增量的戰(zhàn)場之一。

在6月17日的一次內(nèi)部分享會上,劉強東透露了加入外賣補貼大戰(zhàn)的真實意圖:1.外賣雖然不賺錢,但可以靠供應鏈賺錢;2.外賣和電商用戶有40%的交叉銷售,外賣虧錢比去抖音、騰訊等其他平臺買流量劃算。

618已成名存實亡的“殼子”,不過,京東做外賣的算盤也代表了電商平臺的轉(zhuǎn)變,那就是從卷GMV到開始認真計算自己的得與失。在本文中,我們也將通過「補貼」和「流量」維度,盤算各大平臺在大促期間的投入產(chǎn)出比。

今年的618,增速繼續(xù)放緩

雖然綜合來看今年618大型電商的GMV比去年增長15.2%,但今年618各大平臺的大促時間拉長了一周,統(tǒng)計周期拉長了近20%。

如果放到同樣的時間維度下,只看618的前半部分,2025年的618比2024年還要冷清,易觀數(shù)據(jù)顯示,淘天、抖音、拼多多、快手增速均大幅放緩。只有京東的增速降幅并不明顯,背后的原因在于京東去年的618是從5月31日開始,今年則大幅提前至5月13日,今年618周期更長,但增長卻更為緩慢。

即時零售,618最大增量

作為創(chuàng)造618的平臺,京東在6月19日零點零六分率先發(fā)布了自己的戰(zhàn)報——下單用戶數(shù)同比增長超100%領(lǐng)跑行業(yè),京東APP的DAU創(chuàng)下歷史新高,這些用戶量上的成績都源于京東外賣的加持,印證了劉強東的那句。外賣就算虧錢也比去其他平臺買流量劃算。

京東在外賣上的攻城略地也逼出了一個618的新玩家——美團閃購。

雖然這不是它第一次推出618優(yōu)惠,但卻是最高調(diào)的一次。其實美團閃購已上線七年,今年4月再次宣布上市,大有攤牌的意思,淘寶和京東在外賣市場的步步緊逼,讓美團也不再蟄伏,下定決心在618與電商平臺們展開競爭。

根據(jù)星圖數(shù)據(jù),618期間,包含美團閃購、京東秒送和餓了么在內(nèi)的即時零售平臺,成交額同比增長18.7%,領(lǐng)跑綜合電商(15.2%)和社區(qū)團購(-9.1%)等其它渠道。

線下店是即時零售618的主要受益者,小天才在美團閃購渠道啖到了頭湯,5月28日至6月1日,小天才品牌在美團閃購的成交額相比去年同期增長近16倍,這個成績源自于618、往年低基數(shù)、兒童節(jié)、國補等多個紅利疊加,618期間,迪卡儂在淘寶閃購的日均訂單環(huán)比增長也達到了2倍。

但即時零售仍然是電商大促的異類,即時零售相比遠場電商多了租金和配送成本,強于“快”,弱于“多好省”,本質(zhì)上跟消費者的大促囤貨需求沒太大關(guān)系。但由于即時零售依然有地盤可以搶,所以也更能吸引巨頭們砸下真金白銀進行補貼,2023年以來即時零售保持了年化20%以上的增長速度,美團、京東、餓了么也一直是即時零售的頭部玩家,即便沒有618,它們也會進行大額補貼,618的殼感更嚴重了,只不過歷史反復告訴我們,補貼是短期的,巨頭們終將握手言和。

國補從輔助,變成各大平臺戰(zhàn)報中的主力

在國補輔助下,京東和天貓都在爭奪3C和家電品類的第一。

雙方都在用第三方數(shù)據(jù)背書,京東說“5月30日以來,京東家電品類銷售額占整體市場的51%,遠超淘天、抖音等其他電商平臺”;淘天說“今年618,天貓家電家居成交份額達45.3%,3C數(shù)碼拿下45.5%成交份額,均居行業(yè)第一。”

誰是真第一,在品類口徑差異的“文字游戲”下無法考究。可以確定的是,國補真的幫了大忙。

在618到來之前,不少品牌已經(jīng)瞄準了國補疊加618的機會,iphone16 pro 128G在618前夕精準降價2000元至5999元,成功卡進手機國補的價格上限,挽回了2024年雙11期間丟掉的京東手機品牌銷量TOP1。天貓618全周期來看,參加國補的家電家裝、手機數(shù)碼等品類成交總額較去年雙11增長283%,但除了國補之外,在5月大促含量更濃的背景下,其他優(yōu)勢行業(yè)的增長乏善可陳。

但是618也加速了國補資金的消耗,華西證券分析,1-6月的累計消耗規(guī)模預計將占到全年總補貼金額的70%。首批國補資金見底,讓各地不得不調(diào)整以舊換新的補貼政策,因此也帶來了一個尷尬的現(xiàn)象:618當天,不少商品的價格反而沒有5月份便宜。

618關(guān)注度下降,策劃流量成為偽命題

618不得不面臨的難題是,購物節(jié)已經(jīng)常態(tài)化:1~2月有年貨節(jié);3月有38煥新周、4月有44品質(zhì)狂歡節(jié)……平均每月來一次的電商大促已經(jīng)讓消費者審美疲勞。

在各大平臺的策劃中,大促前先在抖音、小紅書等內(nèi)容平臺造勢,大促期間集中降價銷售——從內(nèi)容到交易,是過去長期被驗證的成功路徑。

于是,今年618前夕,紅貓和紅京計劃上線,小紅書筆記可直達淘天和京東,但是,看似是友誼,實則是生意,淘寶和京東鏈接在小紅書的每一次展現(xiàn)都需要聚光投放,日耗5000元,全周期投放預算至少5萬元的門檻也阻礙了中小商家們參與的熱情。起初媒體爭相報道,現(xiàn)在已經(jīng)沒有太多水花。

與此同時,小紅書自己卻打了個擦邊球,官宣電商新品牌友好集市開業(yè),在6月1日至30日期間舉辦“友好市集開業(yè)活動”,看似沒參加618,實則仍然不舍得放棄。

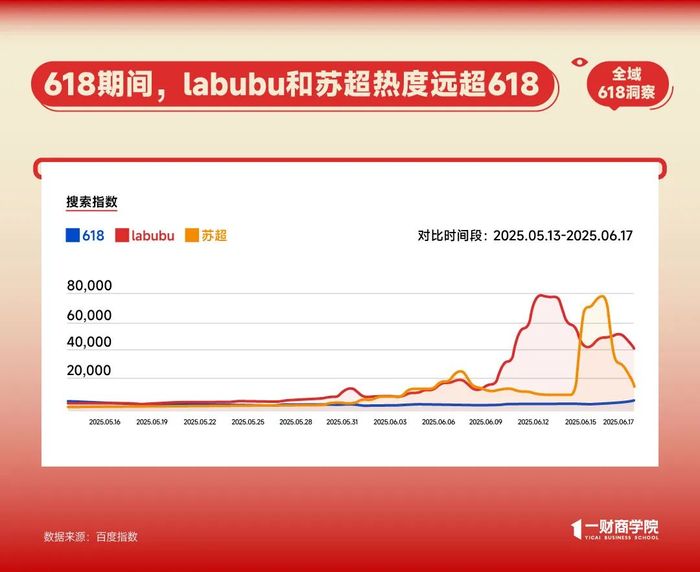

以上這些精心籌劃的618活動,敵不過兩大半路殺出來的隨機熱點:蘇超和LABUBU。尤其是LABUBU的火熱幾乎貫穿了618的全部周期,打了為618辛苦蓄水造勢的平臺們一個措手不及。

京東率先反應過來,在618即將結(jié)束時成為了蘇超的官方贊助商,今年的618或許會成為一個轉(zhuǎn)折點,那就是各大平臺終于發(fā)現(xiàn),精心策劃不如和網(wǎng)友們打成一片。

大促奇觀不再,用舊地圖找不到新增量

我們希望列出各大平臺的一本大促賬,但事實上,它們很難真正放在同一維度比較——一方面是時間、品類和退貨等數(shù)據(jù)口徑的差異;另一方面,每個平臺的主要矛盾不同,譬如貨架電商平臺最缺的是流量,而內(nèi)容電商平臺需要的是大促的購物心智。

因此,我們采用粗略比較的方式,即比較天貓、京東和抖音三大平臺的現(xiàn)金投入,以及它們是否解決了自己的主要矛盾。

從投入層面來看,天貓是砸錢最狠的玩家,投入共50億元現(xiàn)金——相較以往的投入重點并沒有特別大的變化,其中20億分配到淘寶直播,30億分配給阿里媽媽的廣告業(yè)務。更具體地,20億分別會定向用于用戶紅包(6億)、貨品補貼(5億)以及主播和店播激勵(共9億);而30億則主要用于商家的廣告投放返利和流量扶持。

天貓這些投入確實帶來了回報,但第一,“全用戶規(guī)模和活躍度創(chuàng)新高”并非直接的量化指標;第二,平臺上成交破億品牌數(shù)從2024年的365個增加至453個,需要考慮戰(zhàn)線拉長的因素;第三,破億直播間數(shù)量持平,都在說明主播/品牌“階層固化”的風險。

京東用的是一貫“舉輕若重”的方式。在外賣業(yè)務上,盡管僅人力成本單月就花掉了近15.6億元(共12萬騎手,一線城市騎手薪資水平在1.3萬元),但此舉也順勢帶飛了京東的用戶數(shù)和會員數(shù):2024年的京東618,超5億用戶下單。今年戰(zhàn)報則顯示,其下單用戶同比增長超100%——這意味著本次618在京東下單的用戶,沒有10億+,也至少接近這個數(shù)值;而在2025京東“618”媒體開放日上,京東公布外賣帶動PLUS會員單月新注冊超40萬;同時PLUS會員外賣復購率是非會員的2倍。

抖音今年618的投入也與過去幾年大同小異,對用戶側(cè)發(fā)放現(xiàn)金補貼,對商家側(cè)提供流量扶持,同時疊加商品卡免傭、運費險降價等政策,降低運營成本。截至發(fā)稿時,抖音還未發(fā)布戰(zhàn)報,但從結(jié)果來看,它已經(jīng)成功擁有了大促的購物心智。

作為參與了好幾年618的大促玩家,抖音在過去幾年仍被視作“內(nèi)容平臺”或“直播電商”,但今年星圖數(shù)據(jù)已將抖音快手從“直播電商”的行列中抽出來,與貓狗拼放在一塊比較。從成交額上說,抖音已超過明顯拼多多,成為第三大平臺。

根據(jù)易觀數(shù)據(jù),在第一周期,抖音18.1%的成交額占比已經(jīng)相當接近京東(18.2%),盡管依舊遠不及占比接近一半的淘寶天貓,但從長期來看,這種心智上的占位比具體的交易額重要得多。