文 | 觀潮新消費 辛夷

編輯 | 紫蘇

最近幾年,米線正在搶占消費新風口,在社交平臺創(chuàng)造了很多熱門話題,在小紅書平臺,#米線、#過橋米線、#云南米線 的話題瀏覽量分別達到13.6億、2.4億、2.3億。

更有“滿小飽肥汁米線”創(chuàng)造了“米線界”10億級的爆款大單品,與銷量匹配的還有#滿小飽肥汁米線的話題熱度,抖音播放量8.8億次,小紅書瀏覽量1.1億次,甚至引領速食米線品類的平臺推薦筆記超過10萬篇。

2025年,一碗生燙牛肉米線,更是煮沸全國,在廣州、上海、杭州、蘇州、昆明等城市如雨后春筍般涌現(xiàn)出一批品牌,云南米線再度出圈。

火爆的話題量和品牌出圈之后,才發(fā)現(xiàn)云南米線——這個早已名震海內(nèi)外,但總產(chǎn)值尚不足500億元的區(qū)域品類產(chǎn)業(yè)。

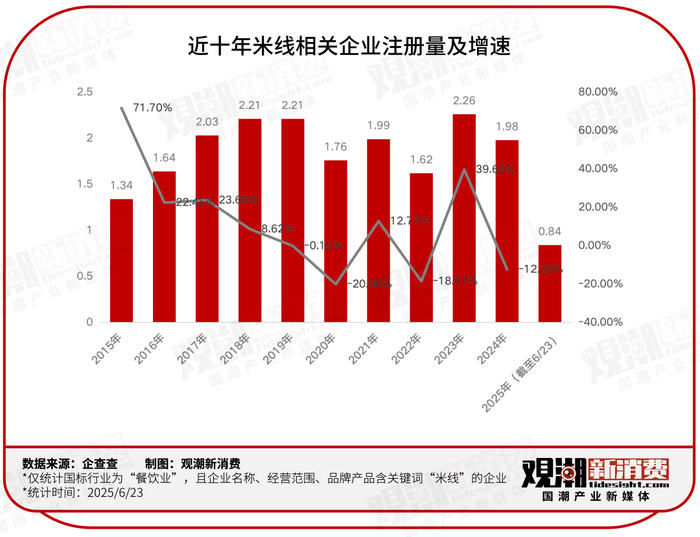

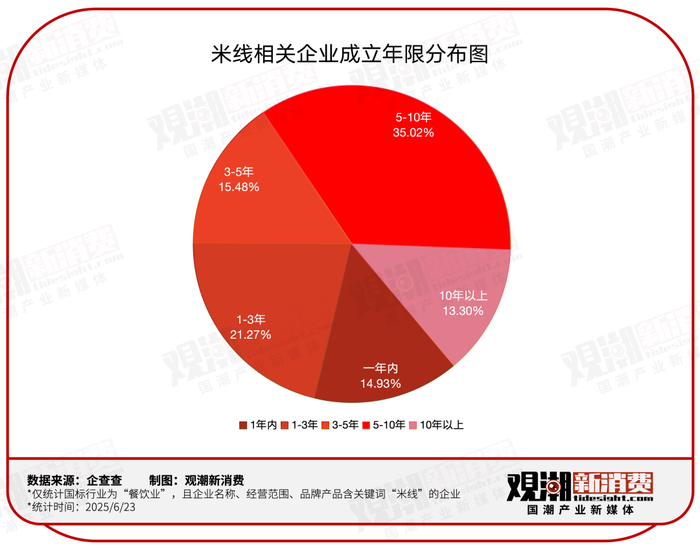

企查查數(shù)據(jù)顯示,國內(nèi)現(xiàn)存米線相關企業(yè)11.06萬家,其中成立年限在5-10年的米線相關企業(yè)最多,占比35.02%。而在米線相關企業(yè)所在城市分布TOP10中,西安、成都、長春位列全國前三,云南省內(nèi)有曲靖等四地入圍。

最純的粉

米線和米粉算是南方主食界著名“雙胞胎”!雖然同樣都是由大米混水做成的細長條,但只有在云南才被稱為“米線”,而在中國其他地區(qū)幾乎都叫“米粉”。

地道云南米線的配料就只有大米和水,早早拿捏住“干凈配料表”的云南米線,自然當?shù)闷鹜粼鳌皾嵃住⒐饣⑷彳洝钡馁澴u。

中國“粉圈”千姿百態(tài),但云南米線的文化地位無人能及。

任誰不能說上兩句“過橋米線”的典故呢?才子佳人的通俗戲碼,放在美食淵源里倒顯得清麗脫俗。

何況還有“美食達人”汪曾祺帶頭宣傳。當時若有社交媒體,大家會知道一個大二年級因為失戀在床上躺了兩天兩夜的汪同學,被一碗一角三分錢的米線成功治愈的故事。對了,那碗米線錢是他賣掉字典換的。

米線身上最大的文化符號還是云南本身。這方邊陲重地自古以來都并非經(jīng)濟、政治乃至文化中心,但獨一份的風土人情讓“彩云之南”的動人想象歷久彌新,也無外乎今天越來越多的米線品牌將云南元素作為流量密碼。

人盡皆知的云南米線也絕非“僅外地人可見”的商業(yè)化特產(chǎn),而是云南人實打實的“生命線”。就連日常打招呼都要植入米線——“走,甩碗米線克。”

過橋米線是滇南的代表作,土雞米線出身滇西,紅遍全網(wǎng)的小鍋米線多見于昆明、玉溪,昭通、會澤一代的羊肉米線也是待爆戰(zhàn)隊的有力競爭者......云南16個行政區(qū)各有各的“嫡長線”,競爭之激烈不亞于十三太保。

云南有4600多萬人口,按照每人每天吃一碗10元左右的米線粗估,云南米線在區(qū)內(nèi)的單日GMV都將高達5億元。

只是需求熱度與產(chǎn)業(yè)規(guī)模是兩碼事。

沒品的粉

今天的云南米線依然“有類無品”,從產(chǎn)業(yè)角度來說,“標準”和“產(chǎn)能”封鎖了發(fā)展上限。

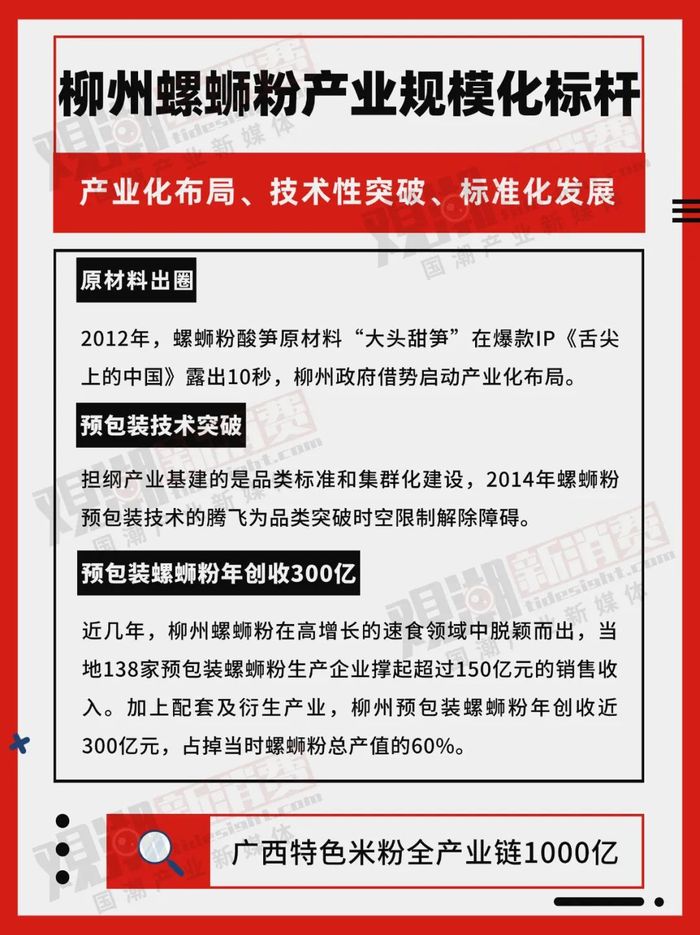

在整個米粉乃至地方風味領域,柳州螺螄粉做出的產(chǎn)業(yè)示范至今無人能及,即便其成功路徑早被盤出了漿。

如今柳州螺螄粉產(chǎn)業(yè)體系基本建成,全產(chǎn)業(yè)規(guī)模不斷擴大,廣西因而提出“2025年區(qū)內(nèi)優(yōu)勢特色米粉全產(chǎn)業(yè)鏈銷售收入超1000億元”的目標。

比之柳州螺螄粉,云南米線的市場化實踐的啟動時間并不晚。

早在2007年,滇南的過橋米線就在國內(nèi)一線城市規(guī)模化開店,最遠可輻射到美國洛杉磯;2009年,紅河州蒙自市獲得“中國過橋米線之鄉(xiāng)”榮譽稱號,同期“蒙自過橋米線”地理標志證明商標獲核準注冊。

拖后腿的是產(chǎn)業(yè)化布局——云南過橋米線餐飲加工規(guī)范直到2021年5月才姍姍落地,“松弛感”拉滿的標準化進度導致品類生產(chǎn)長期困在“龐大、零散、魚龍混雜”的局面,并從根源上限制了云南米線的產(chǎn)能。

調(diào)研顯示,當前全國云南米線的產(chǎn)能供給無法滿足市場需求,區(qū)內(nèi)企業(yè)產(chǎn)能也尚未形成足夠的產(chǎn)能外溢。

而作為品類走向全國化、大眾化的重要引擎,云南米線速食技術的發(fā)展進程更加滯后——當螺螄粉在11年前就完成預包裝產(chǎn)品標準化建設的時候,最具規(guī)模優(yōu)勢的過橋米線還停留在技術探索階段。

從品牌角度來說,云南米線一直以來都主要以餐飲形態(tài)面向全國市場,只是發(fā)展多年,今天3萬家云南米線實體店中,97%的品牌門店都在5家以下,百店品牌的占比僅為0.11%。

曾于2021年10月在港交所掛牌的“米線第一股”譚仔國際,發(fā)行價為3.33港元/股,市值超40億港元。截至2025年6月23日,譚仔國際股價1.43港元,市值19億港元。

不過,上市后,譚仔國際業(yè)績整體表現(xiàn)欠佳。日前公告稱,收到了來自持股74.26%大股東Toridoll提出的私有化建議,每股現(xiàn)金要約價1.58港元。

傳統(tǒng)云南米線門店多以“金湯銀線”的過橋米線為主營單品,度過最初的快速成長期之后,該品類品牌逐漸面臨定價高、口感單一、創(chuàng)新乏力、食用場景受限等質(zhì)疑。

得益于消費者的喜新厭舊,云南米線品牌終于被逼上了前所未見的新道路。

新造的粉

當下餐飲店依然是云南米線的主場業(yè)態(tài),雖然自東莞起家的蒙自源過橋米線以1500多家門店一騎絕塵,但當下也終于不再是過橋米線的天下了。

5年開店600多家,位居第二順位的曾三仙是生猛香辣的川渝米線;2024年剛成立的喬杉杉生燙牛肉米線,今年已憑借400+門店的拓展速度躋身領域前四。

小鍋米線、罐罐米線、火燒肉米線、豆花米線、醋米線等細分品類賽道相關品牌,均在2025年迎來一波增長行情......

過橋米線臨近天花板之后,更多云南米線品類憑借“產(chǎn)品升級+情緒價值+效率革命”的組合拳,成為當下快餐領域的爆款制造機。

·產(chǎn)品方面,層不出窮的味型和原料不斷為舌尖上的新鮮感提案。

當前,快節(jié)奏的生存環(huán)境讓“風味強度”成為餐飲攻占消費心智的重要變量,無論是湘菜、贛菜、貴州酸湯還是糟粕醋的爆火,都離不開“復合型重口味”迅速羅織的味覺記憶。

云南米線品類中,小鍋米線主打濃醇香辣,火燒肉米線是甜咸永動機,醋米線則酸出了云貴風骨,五味俱全的多元體驗打破了過去過橋米線清淡單一的口味印象。

此外,罐罐米線的蘸汁、烏雞米線里的烏雞、生燙米線里的牛肉,還順道擴充了用戶對云南米線“帽子”(澆頭)的認知;事實上“萬物皆可澆”本就是云南米線與生俱來的品格。

·情緒價值方面,云南米線門店在視覺和服務上有了復古風和網(wǎng)紅化的意識。

罐罐米線的非遺陶罐、生燙米線的現(xiàn)燙鮮牛肉“表演”、火燒肉米線的開放式烤爐,旨在通過創(chuàng)新器型,加入烹飪體驗等強化感官,傳遞食材的品質(zhì)和煙火人間的飲食氛圍。

與此同時,更多品牌有了用鮮明的環(huán)境場景打造突出視覺沖擊力的意識。比如時下大熱的生燙米線普遍用“廢土風裝潢+云南特色店飾”突出品牌文化定位,迎合新消費者的審美偏好,呈現(xiàn)潮流與經(jīng)典相結合的地方特色。

·效率方面,云南米線通過高翻臺率、快速出餐、高空間利用率等,卷出標準化、規(guī)模化的連鎖加速度。

新入場的云南米線品牌不再執(zhí)著于中心商圈和富麗堂皇的大型空間,而是轉向街邊社區(qū)點位,50-100平的店型,通過巧妙的動線設計和空間利用,可容納較多座位,再結合全時段運營的方式降本增效。

利用數(shù)字化手段和新型餐飲的設備創(chuàng)新,時下云南米線門店意圖將人效、坪效、出餐速度卷向比肩“食堂打飯阿姨”,用“一天翻臺20+”重新定義今天的中式快餐速度。

在效率賦能下,如今新興米線品牌的客單價基本在20元左右,相對于商區(qū)型米線連鎖品牌門店下降30%-50%。

窄門餐飲數(shù)據(jù)顯示,截至2025年6月16日,全國米線門店總數(shù)超110152家,今年新開店43860家。在地區(qū)分布上,云南省內(nèi)16809家,位列全國第一。

以滿小飽為典型范例,在指向大眾零售的米線預包裝領域也有了新的突破。

雖然與餐飲業(yè)態(tài)的小滿手工粉同宗,但滿小飽從創(chuàng)立伊始就是獨立的品牌公司,這意味著品牌并非延用“餐飲+”的副線路徑,而是完全按照零售業(yè)的特有邏輯經(jīng)營運作。

公開信息顯示,滿小飽已經(jīng)連續(xù)四年實現(xiàn)盈利增長,除肥汁米線外,還有多款新品自上線起短時間內(nèi)即進入億元俱樂部。

除去滿小飽,昆小廚則在領域內(nèi)率先開辟出“鮮米線”的細分賽道。

昆小廚成立于2022年,經(jīng)過三年系統(tǒng)搭建,現(xiàn)已形成集生產(chǎn)、倉儲、物流,以及售前、售中、售后于一體的經(jīng)營全鏈路。

產(chǎn)品為王,是品牌永遠的核心競爭力。昆小廚秉持道地初心,精選來自稀缺原料產(chǎn)地的頭部原材料,從源頭把控品質(zhì)底線。

為同時滿足今天消費者對鮮食、即食的追求,昆小廚開發(fā)出獨特的鎖鮮工藝,讓米線和配料從出產(chǎn)到終端都保持新鮮狀態(tài),食用時可煮可泡,“一泡即食”。

同時基于品牌團隊的渠道營銷基因,昆小廚在傳統(tǒng)電商、內(nèi)容電商及新零售場域快速完成全方位、立體化、多元化布局。

截至2025年6月20日,昆小廚的爆款單品“松茸雞湯鮮菌米線”,全網(wǎng)熱賣“450萬盒”,已邁過千萬級單品門檻,下一步就是沖刺億級大單品。

伴隨此類更具技術含量的探索,云南米線有望以更成熟的速食化形態(tài)復制螺螄粉預包裝產(chǎn)業(yè)的佳績。

結語

變化已經(jīng)發(fā)生。

在失落多年之后,近年來云南開始以自上而下的方式強調(diào)“培育本土品牌”“推動云南過橋米線等特色餐飲走出去”的重要性。全產(chǎn)業(yè)鏈搭建、地標品牌保護和標準完善等表述開始見諸政策端。

云南米線力爭成為“千億地方風味產(chǎn)業(yè)”預備役的底氣之一,來自欣欣向榮的產(chǎn)業(yè)數(shù)據(jù)。據(jù)紅餐大數(shù)據(jù),2024年全國米粉賽道的市場規(guī)模預計將超過800億元,同比增長將達到13.1%。

加之近兩年多個成功的品牌案例從自下而上的角度與底層建設相呼應,讓頗具“新消費”潛質(zhì)的品類機遇終于輪到了云南米線。

唯一還有遺憾的是云南本土企業(yè)的發(fā)展。

如上文“2025中國米線十大連鎖品牌”數(shù)據(jù)顯示,其中4家來自成都,但沒有一家是云南本土品牌;預包裝品牌案例中,昆小廚的注冊地設在昆明。

而在規(guī)模化米線供應廠商中,現(xiàn)階段國內(nèi)最大的米線生產(chǎn)商是日產(chǎn)600噸,年營收過7億元的王仁和——一家安徽企業(yè)。相較之下,云南本土頭部廠商的日產(chǎn)能大致只有王仁和的一半,年產(chǎn)值則將將過億。

有人說云南本土米線發(fā)展不及預期是因為地方飲食有天然的文化屏障,一定程度上阻斷了產(chǎn)品創(chuàng)新,甚至為區(qū)外米線連鎖品牌的本地化落地增加了難度。

又或許是尚未覺醒的品牌意識,使得本地消費者并不關心米線的品牌,一些有生產(chǎn)能力的在地廠商也沒動力在B轉C上加大投入。

但在產(chǎn)品創(chuàng)新能力和跨界整合速度都如此高的今天,這些看似頑固的發(fā)展問題都可以通過市場紅利驅動產(chǎn)業(yè)流動性來解決。云南米線外圍代言人汪曾祺曾將西南聯(lián)大在設備條件差、師生生活艱苦的情況下依然能人才濟濟的原因歸結為“自由”。

未來云南風味產(chǎn)業(yè)的全國化突進或許也要倚賴這種珍貴的品質(zhì)。