記者|梁怡

近日,天津國安盟固利新材料科技股份有限公司(簡稱:盟固利)闖關創業板獲受理,保薦機構為華泰證券。

盟固利的主營業務為鋰離子電池正極材料的研發、生產和銷售,主要產品為應用于消費領域的鈷酸鋰和動力電池領域的三元材料。報告期內(2018年-2021年上半年),公司營業收入分別為23.3億元、15.87億元、16.46億元和11.77億元,歸母凈利潤分別為8241.42萬元、-793.75萬元、7995.46萬元及4926.47萬元,業績波動較大。

就鈷酸鋰市場份額來看,盟固利報告期內均處于行業前五。值得關注的是,本次IPO,盟固利擬募投7億元投向三元材料,加碼動力電池領域。面對動力電池向磷酸鐵鋰技術路徑傾斜,行業龍頭擠壓,毫無先發優勢的盟固利憑什么贏?

崔氏父子打造新能源上市平臺

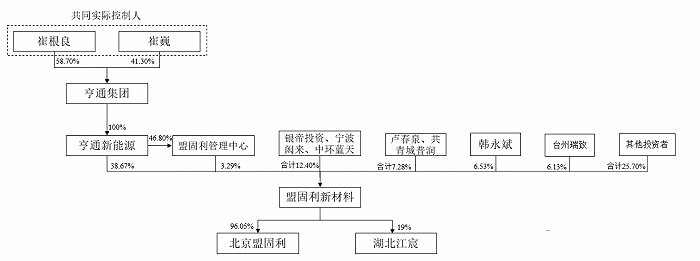

IPO前,盟固利的注冊資本為4.02億元,其中直接控股股東亨通新能源持有公司38.67%的股份,間接控股股東為亨通集團。崔根良、崔巍父子兩人合計持有亨通集團100%股權,為公司共同實際控制人。

據悉,亨通集團的主營業務涵蓋了光通信網絡與系統集成、智能電網傳輸與系統集成、海洋電力通信與系統集成、工業智能產品、新能源電池正極材料及新能源汽車部件和商品貿易六大板塊,各業務板塊2020年收入占亨通集團該年營業收入的比例分別為13.02%、41.68%、7.20%、4.10%、3.82%和22.73%。

亨通新能源是亨通集團專門布局于新能源電池正極材料及新能源汽車部件板塊的控股平臺,其中盟固利系其下屬公司中唯一一家從事鋰離子電池正極材料的研發、生產和銷售的子公司。

崔根良,2012年4月至今擔任蘇州市工商聯副主席,2012年8月至今擔任江蘇省工商聯副主席,2013年1月至今擔任第十二屆、第十三屆全國人大代表。

盟固利股東中現有7名私募基金,具體包括臺州瑞致、國發陸號、國發柒號、珠海華金基金、吉林瑞恒、蘇州萬杉以及蘇州毅致,此外國有股東金潤源、中信建投投資各持有公司2.26%、1.28%的股權。

此次公司選擇的上市標準為:“預計市值不低于10億元,最近一年凈利潤為正且營業收入不低于1億元”。

值得注意的是,部分股東增資時與實控人崔根良、控股股東亨通新能源/亨通集團約定了“回售權”“回購權”。例如在“回購權”中,公司未能于2023年12月31日前完成上市申報,申報后未能于2024年12月31日前成功A股上市,公司控股股東亨通新能源、實際控制人崔根良須以約定的價格回購股東持有的公司股份。

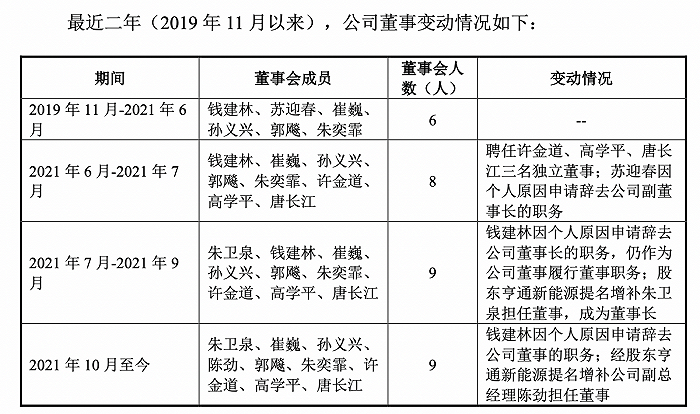

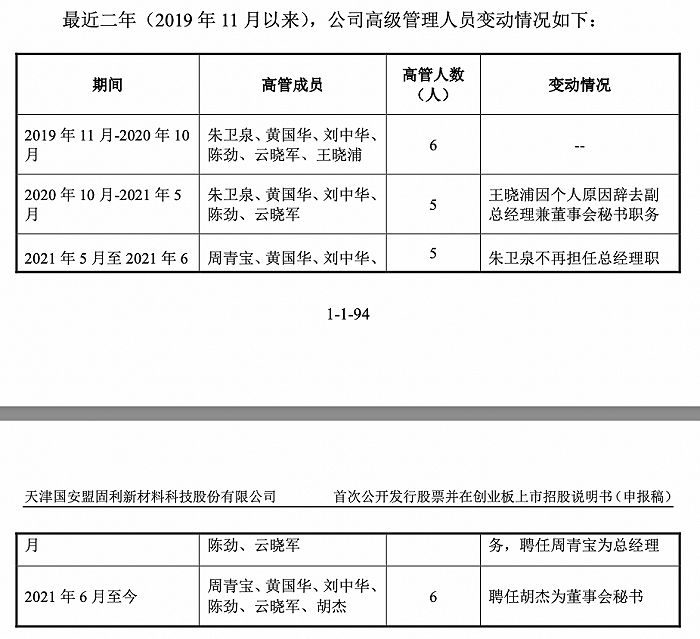

此外,界面新聞記者還注意,最近二年(2019年11月以來)公司董高頻繁變動。

與此同時,2021年8月公司原核心技術人員張林因個人原因辭去技術總監職務,同月公司聘任李文強作為研發副總監。

位居鈷酸鋰龍頭

鋰電池主要由正極材料、負極材料、隔膜、電解質和電池外殼等部分組成。其中正極材料直接決定了鋰電池能量密度、安全性、使用壽命、充電時間及溫度高低適應性等性能的優劣,是電池電化學性能的決定性因素,下游主要應用于消費電子、動力電池以及儲能三大領域。

鋰電池按照正極材料的體系進行劃分,通常可劃分為鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元材料等多種技術路線,不同的正極材料有著不同的優缺點和應用領域,其中消費領域電池技術路線以鈷酸鋰電池為主,相對穩定。

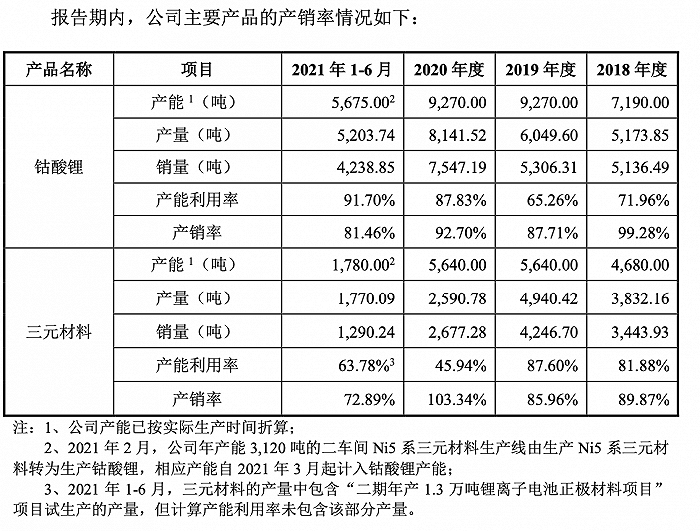

報告期內,盟固利的鈷酸鋰銷售收入分別為16.84億元、9.86億元、13.16億元以及9.7億元,占主營業務收入的比重分別為72.97%、63.3%、81.7%以及83.88%。

其中2019年鈷酸鋰收入同比大幅下降,原因在于鈷酸鋰銷量保持增長,但受上游鈷鹽等原材料價格下降的影響,銷售均價下降明顯,使得鈷酸鋰銷售收入和占主營業務收入比例明顯下降;而2020年收入同比上升的原因在于鈷酸鋰銷售均價仍略有下降但銷量大幅增長。

具體而言,報告期內公司鈷酸鋰90%以上的成本源于直接材料,主要為四氧化三鈷和碳酸鋰等,2018年-2020年,兩項原材料的采購價格整體下滑,其中四氧化三鈷采購均價由29.03萬元/噸下滑至16.25萬元/噸,碳酸鋰的采購均價由9.14萬元/噸下滑至3.48萬元/噸;然而2021年上半年四氧化三鈷采購單價反彈上漲至22.67萬元/噸,碳酸鋰為5.73萬元/噸。

不過,盟固利對于原材料變動的抗壓能力相對較強,報告期內鈷酸鋰的毛利率分別為10.51%、10.05%、10.36%和10.76%,基本保持穩定。

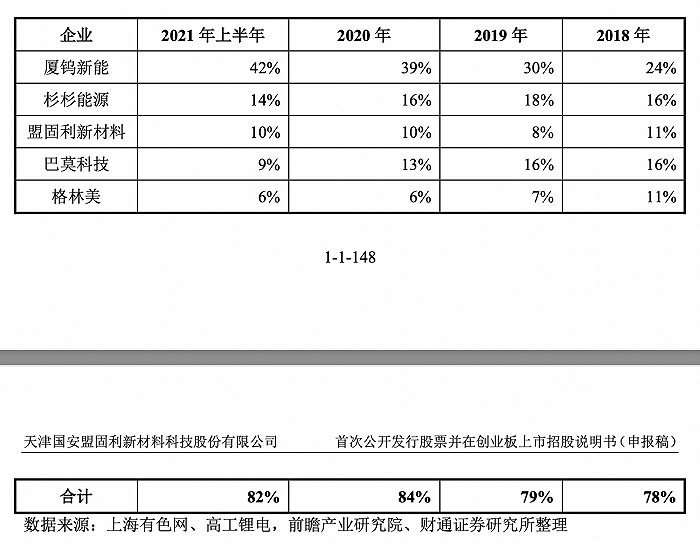

據悉,目前我國鈷酸鋰市場份額高度集中,前五大鈷酸鋰生產企業主要為廈鎢新能、杉杉能源、盟固利、巴莫科技以及格林美,其中2018年-2021年上半年廈鎢新能穩居行業老大,其余4家市場份額各年均有出入。整體來看,盟固利在鈷酸鋰市場仍有一席之位。

產品對標來看,報告期內盟固利的鈷酸鋰產品以4.4V為主,與當升科技、廈鎢新能、長遠鋰科以及振華新材同產品相比,盟固利在振實密度、比容量、首次效率三指標上相當。

下游客戶方面,在3C消費電池領域,公司與珠海冠宇、比亞迪、力神、寧波維科電池有限公司等知名電池企業建立了穩固的合作關系,報告期內公司前五大客戶占當期營業收入的比例分別為79.00%、79.02%、72.67%和77.16%,客戶集中度較高,其中珠海冠宇及其關聯方為公司第一大客戶,公司對其銷售收入占當期營業收入的比例分別為40.00%、37.82%、39.98%和36.92%。

研發投入方面,報告期內,公司研發費用分別為7151.17萬元、7851.36萬元、4892.17萬元和4222.09萬元,占營業收入比例分別為3.07%、4.95%、2.97%和3.59%。截至本招股說明書簽署之日,公司共主導、參與完成11項國家標準、9項行業標準的制定和發布,共擁有授權專利78項,其中發明專利34項。

進軍三元材料無優勢

位居鈷酸鋰龍頭的盟固利本次并未將募投重心放在鈷酸鋰上,轉而打起三元材料大擴產的主意,也即向動力電池領域進軍,那么公司的優勢在哪?

本次IPO中,盟固利擬募資7億元全部用于年產1萬噸鋰離子電池正極材料產業化項目,建設期為31個月;此外,報告期內公司還投入建設“二期年產1.3萬噸鋰離子電池正極材料項目”,截至2021年6月30日工程進度比例為79.00%。

上述項目均是增加三元材料的產能,項目建成投產后,公司的綜合產能將達到約3.49萬噸/年,其中三元材料產能將達到約2.25萬噸/年。

值得關注的是,報告期內,公司三元材料的產能利用率分別為81.88%、87.60%、45.94%和63.78%,2020年下滑十分明顯,目前產能并不飽和。

盟固利解釋稱,原因在于2020年恰逢磷酸鐵鋰材料價格下跌,疊加國家對新能源汽車的補貼政策退坡,從成本優勢角度考慮,公司三元材料主要客戶之一比亞迪選擇了磷酸鐵鋰和三元材料中含鈷量更低的NCM6515單晶作為主要正極材料;而公司NCM6515單晶產品的可供產能與比亞迪招標份額有較大缺口,因此對其供貨量降低,使得公司三元材料產銷量均大幅下滑,產能利用率下降。

目前,盟固利下游動力電池客戶開拓仍顯不足,主要客戶為比亞迪、億緯鋰能、力神等企業。

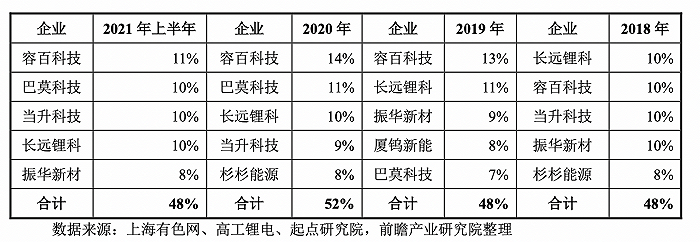

就三元材料的市場格局而言,公開資料顯示,2018年-2021年上半年我國前五大三元材料生產企業的市場占有率共計分別為48%、48%、52%和48%,行業競爭激烈,龍頭們市場份額相對接近。

目前,動力電池領域在實際應用中存在鋰電池、燃料電池等不同的技術路線,其中鋰電池按照正極材料的不同主要為三元材料電池和磷酸鐵鋰電池,兩種技術路線有著不同的優缺點和細分應用領域。

2020年新能源汽車補貼持續退坡,新能源汽車電池企業降本壓力增大,由于磷酸鐵鋰材料具有更低的成本、性價比優勢明顯,大量車型加快從三元正極材料轉向磷酸鐵鋰路線。2021年磷酸鐵鋰裝車量反超三元材料。根據中國汽車動力電池產業創新聯盟最新數據,2021年我國動力電池裝車量累計154.5GWh, 同比增長142.8%,其中三元電池裝車量累計74.3GWh, 占總裝車量48.1%,同比增長91.3%;磷酸鐵鋰電池裝車量累計79.8GWh, 占總裝車量51.7%,同比增長227.4%。

三元材料主要通過提高鎳含量、充電電壓上限和壓實密度使其能量密度不斷提升。現階段市場上主流的三元材料仍以5系以及下產品為主,但8系高鎳系列產品成為三元材料未來的發展方向,高鎳三元材料將逐步規模化。

目前,盟固利在三元材料方面主要從Ni5系及Ni6系的單晶、常規顆粒等多方向進行開發,同時推出Ni8系高鎳產品等高鎳系列產品,Ni8系多晶產品在電動工具和兩輪車圓柱電池市場批量出貨,在新能源汽車電池方面仍處于產品研發與客戶評測階段;Ni8系單晶產品已完成技術開發,并已進入寧德時代、珠海冠宇的供應鏈,該產品正處于試產階段。

正極材料的性質和性能又主要受到前驅體的影響,三元前驅體占三元正極材料成本的50%以上,因此三元前驅體是三元正極材料的關鍵原料。

據悉,當升科技、容百科技等同行業可比公司均將產業鏈延伸至電池材料上游,自產前驅體用于三元產品的生產,降低了外購前驅體所帶來的成本;而公司則需向蘭州金川及其關聯方、邦普及其關聯方以及中偉股份及其關聯方等供應商采購。

由于需要外購三元前驅體,缺乏對原材料的成本管控,2018年-2020年公司三元材料產品毛利率下滑并且不及同行平均值,分別為14.77%、6.25%、6.04%,而同行平均值分別為15.30%、15.25%、11.99%。

盟固利也在向上游原材料布局。

2020年12月,盟固利與金潤源、深圳市景瑞華新能源科技有限公司、湖北江宸共同簽訂《投資協議》,金潤源將其所持湖北江宸19%的股權以每份出資6.5元的價格對盟固利進行增資,而湖北江宸的主營業務為三元前驅體、電池正極材料的研發、生產、銷售。

整體來看,作為三元材料領域的新秀,盟固利面臨更加強勁的市場競爭,如何控制成本、進入下游動力電池龍頭供應鏈以及技術上推動產品往高鎳化發展,都將是一場嚴峻的考驗。