文|車聚網

節后復工,豐田賽那SIENNA繼續“火爆”。春節前是“誰出價高誰就早提車”,而現在情況發生了微妙的變化。

從官方公布的數據來看,2022年1月,賽那銷量達5,399輛,比去年月均千余輛的成績好看了太多,似乎也回應了“被冷落”的質疑。

坊間說法是:銷量回暖都是取消加價、平價提車的功勞,說明它繃不住了。這是真的嗎?

01 真不加錢了,各地新車的行情如何?

元寶問了一圈車行的朋友, 得知信息如下:目前,豐田賽那的行情比較混雜,各個地區及車型版本的落地價都不一樣。

比如:北京加價幅度在1.6-4.0萬元,天津加0.5-3.8萬元,山東加0-3.0萬元,河北加1.1-3.0萬元,上海加0-3.0萬元。東北地區車源較少,普遍存在加價情況,但幅度比節前降了。

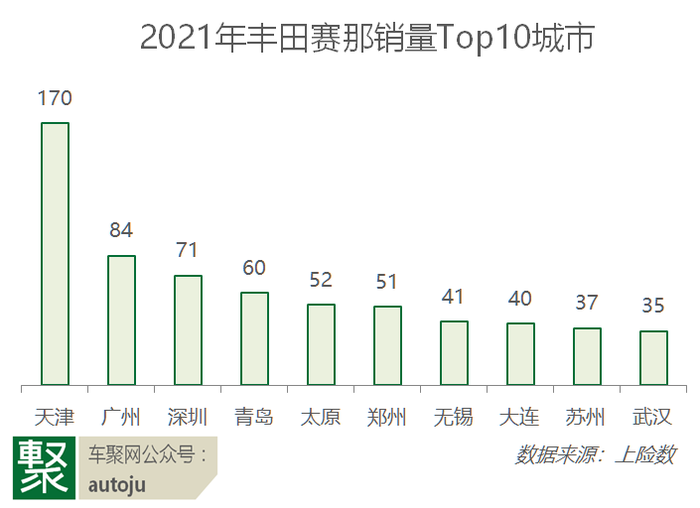

從銷量分布來看,這些加價比較狠的城市,也是賽那的“主戰區”。同時,南方的個別城市確實打出了“平價提車”的口號,但車輛狀態為期貨,提車周期大概2-5個月,且可能會無理由延長提車時間。

去年12月,賽那批發量為2791輛、上險量僅為932輛。今年1月的銷量“水分”有多大,還得等上險數出來后才能判斷。

盡管真實行情和網傳的“平價提車”有所出入,但在車友和銷售的溝通中,元寶也能感受到一個信號:賽那或許真要繃不住了。

一方面,論壇里不少車友明確抵制加價,持幣待購或轉投其他車型,甚至直接買了平行進口版。

另一方面,銷售也在算賬:店里新車的資金壓力都是自己承擔,貸款和利息就擺在那兒,老板要的是資金周轉與利潤最大化。賽那的銷售速度遠不如同價位的漢蘭達,這種情況下,“抗價”不高明,更不合理。

先不說車好與壞,都“2202年”了,這種能高賣一單是一單的投機銷售方式,和之前的平行進口有啥區別?還頂著負面口碑的風險。消費者盼著國產,不就是為了售價能實惠、消費與使用體驗更有保障嘛?可賽那沒有埃爾法的命,卻得了同樣的“公主病”,難道國產了個寂寞?

02 產品能打,豐田“有理有據”?

在各大平臺,凡是噴賽那的話題必火,足以證明了車友們“愛之深、恨之切”。

新車沒上市之前,產品力的優勢賺足了眼球--與GL8個頭差不多,還有日系混動、可靠性等光環加持,再加上同價位能打的對手不多,這些都預留了足夠的期盼空間。

但30.98-40.58萬的實際售價,對比競品已不算親民。而上市之初的加價7萬,更是直接勸退了一波粉絲。買車畢竟不是追星,何況現在現金為王?

元寶理解:有成功案例在前,豐田賽那的套路也是“有理有據”的。埃爾法在國內售價翻了3倍,銷量比肩奔馳S級;“雷爾法”繼續輸出,瞄準賓利;宜商宜家的賽那對標奔馳E級,有什么問題?

但客觀上,賽那作為一輛實用的MPV,并不具備埃爾法那樣的圈層效應和品牌附加價值,這個價位的消費者雖是中產階層,但對價值和尊重同樣敏感。更直白些,從機場接送客戶到帶孩子出行,無論哪種場景,加價的賽那,會讓車主覺得比奔馳V級、別克GL8更有面子嗎?答案顯然是否定的。

另一方面是本身的產品力。如果試駕過上代車型,很容易感受到新款賽那的噪音大了,內飾的空間感和材料質感都有所退步。

國內許多媒體在對比評測后,也給出了GL8更值得購買的結論。同時,美媒曾把賽那、大捷龍、美版奧德賽、嘉華,放在一起橫評,結果賽那墊底。

更火上澆油的是官方App,一上市便宣傳“用戶是上帝”,這次咱公開、透明,不加價了。結果然并卵,尤其是在新勢力價格統一、費用透明、服務貼心的襯托下,傳統的營銷套路很容易讓用戶產生厭惡感。

甚至,一些高端自主品牌也摒棄了傳統套路,堅持價格穩定策略,這都讓賽那的潛客們感受到了巨大心理落差,最終導致了賽那的口碑暴跌。

03 新勢力開新賽道,自主比合資適應快

從特斯拉到蔚小理,再到新晉的哪吒、零跑、極氪等,人們對新勢力無論是喜歡、無感還是討厭,都已經認同了它們的「用戶運營」思維。

如果說,有的人開過電車后再也回不到油車了,那么更多人體驗過新勢力的服務后,更回不到傳統的4S店了。用戶運營確實開辟了新賽道,對整個汽車行業的沖擊非常大,以致于幾乎所有品牌的新車活動,不把「用戶」說上十遍就不算真正的新車。

但是,真正能做到的又有多少呢?

同樣是“網紅車”,自主品牌似乎比合資適應的更快。

以坦克300為例,它至今仍一車難求,盡管有黃牛倒號,但廠家的有效管控,可以讓真正想買車的人平價買到車。定制的個性化配置訂單,也引導了消費者的正向購車方式。

本質上,這也是運營體制的變革。傳統模式下,廠家與消費者中間存在多道橋梁,不同的盈利取向造成了信息與服務對象的不對等;而一些新勢力與傳統車企推出的新品牌,采用自營或加盟的方式(盈利以服務費為主),從而形成了服務對象的一致性,只要把消費者“伺候”好就可以了。

還記得漢蘭達和賽那在美國剛上市時,起售價比老款漲了幾千美元,那邊的評論區罵聲一片,我們的反應好像有些淡然。現在反過來了,受芯片影響,福特Bronco在本土加價,美帝人民開始搶著買,國內對加價卻義憤填膺。 活見久。在數字化時代,沒有什么是一成不變的,改變讓我們焦慮,又帶來了更高效的生活。連70多歲的爺爺、奶奶們都開始拿起手機掃碼支付、出示健康碼了,提供服務的產品與品牌,又哪來的自信固步自封呢?

車聚小結

賽那香嗎?流量、熱度和好評,早就證明了車本身的實力,不好哪來這么高關注。而萬年不變的饑餓銷售套路,同樣對口碑產生了影響,畢竟與國產身份最直接的聯系就是性價比。沒了性價比,就沒了信任。

吐槽與冷落,也是消費方式的蛻變,而賽那仍“飄”在過度自信和落后的營銷方式上。

按照上市半年見分曉的定律,賽那的行情在6月份應該能達到穩定,再加上今年嵐圖、WEY、紅旗和大眾、日產等多個品牌都會推出中高端MPV車型,相對體量不大的細分市場,競爭的火藥味絕對是空前的,您覺得賽那還有多少固執?

順便提一下國產與平行進口的區別,如果是兩驅車型,即便加價,國產版也是更具性價比的;但如果考慮四驅車型,就只能買平行進口了。