文|深途 黎明

編輯 | 艾小佳

中國有1400萬輛貨運卡車,3000萬名卡車司機,他們貢獻了中國運輸行業(yè)四分之三的貨運量。

將這些卡車裝進互聯(lián)網(wǎng),用算法替代司機,實現(xiàn)無人駕駛,就開啟了一個價值數(shù)萬億的新市場。這個市場,就叫自動駕駛卡車(Robotruck)。

自動駕駛卡車,一個拿過很多融資,也承受很多爭議的行業(yè),屬于自動駕駛技術落地的一種方式。與之相對應的是自動駕駛出租車(Robotaxi),只不過,Robotaxi替代的是出租車司機,Robotruck替代的是卡車司機。一個是載人,一個是拉貨,本質上都是讓車輛自動駕駛。

再進一步細分,自動駕駛卡車又分為干線物流和封閉場景(包括港口、礦山、機場等),其中前景最廣闊、市場占比最高的,是干線物流。本文主要探討的是自動駕駛卡車的干線物流場景。

干線物流貨運卡車的自動駕駛應用場景相對簡單,高速公路上沒有行人和非機動車,也沒有紅綠燈,路況簡單,因此被認為會比乘用車更快落地。

巨大的發(fā)展前景吸引了大量創(chuàng)業(yè)者入局,形成了完整的生態(tài)。但行業(yè)面臨的挑戰(zhàn)也是空前的,在大規(guī)模的商業(yè)化到來之前,沒有玩家可以掉以輕心。

真假萬億市場

提到自動駕駛卡車,行業(yè)里的創(chuàng)業(yè)者和投資人,都會興奮地給出一個論斷:這是一個萬億市場。

他們對外描繪的藍圖是,中國長途卡車貨運市場規(guī)模超3萬億元,市場空間和商業(yè)前景極富吸引力。

CIC灼識咨詢合伙人馮彥嬌對深途分析,干線物流的市場空間特別大,而且是一個運營市場,每年都有4萬億左右的營收,再加上同城貨運2萬億的營收,整個貨運市場加起來規(guī)模約6萬億。

過去,這些貨物的運輸主要由卡車司機完成,但在未來,具備自動駕駛能力的新型卡車可以完全或部分取代司機。

一個看似簡單的替代行為,能創(chuàng)造出巨大的經(jīng)濟效益。

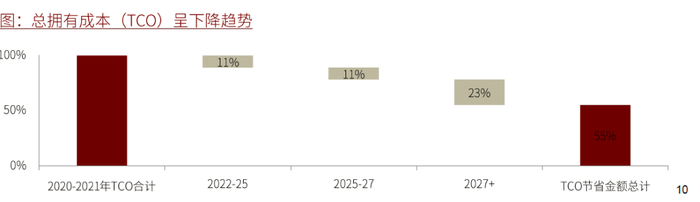

中金公司認為,自動駕駛卡車的經(jīng)濟性要明顯優(yōu)于傳統(tǒng)燃油重卡,主要體現(xiàn)在三個方面:一是增加卡車運行時間,二是降低司機成本,三是提高燃油經(jīng)濟性。根據(jù)其測算,自動駕駛卡車可最終讓成本下降45%。

數(shù)據(jù)來源 / 中金公司

和高資本管理合伙人何宇華對深途說:“商用車無人化的最大動力是它背后的經(jīng)濟價值。本質上商用車是個生產(chǎn)工具,是具備經(jīng)濟適用性的東西,改變的不是舒適性,而是怎么幫企業(yè)掙到更多的錢,所以行業(yè)有很大的動力去推進商用車的自動駕駛,而且很多企業(yè)愿意去嘗試,使它比乘用車更快落地。”

看到了龐大的商業(yè)前景,不少天才創(chuàng)業(yè)者和明星投資人蜂擁入局,代表性企業(yè)有圖森未來、智加科技、嬴徹科技、小馬智卡、千掛科技、擎天智卡等。

圖森未來去年4月在美股上市,成為“自動駕駛第一股”。它瞄準的是L4級別自動駕駛,主要市場在美國。早在2018年,圖森就在美國亞利桑那州10號高速公路上進行自動駕駛卡車小規(guī)模商業(yè)化運營。2019年,它拿下了UPS在鳳凰城和圖森市之間的自動駕駛卡車運營服務。

智加科技在中國市場布局較深。它在2018年拿到了中國自動駕駛卡車測試牌照,2019年與一汽集團成立自動駕駛合資公司,并獲得長三角區(qū)域的跨省測試牌照,2020年開始與一汽解放合作造車,自動駕駛卡車“J7 L3”在去年開始大規(guī)模量產(chǎn)。

另一個實力玩家是嬴徹科技。它在2019年獲得長沙自動駕駛物流重卡測試牌照,然后開始與東風商用車聯(lián)合造車,去年發(fā)布了卡車自動駕駛系統(tǒng)“軒轅”。

以上提到的這類公司研發(fā)能力強,擅長技術,懂產(chǎn)品,是推動自動駕駛卡車行業(yè)發(fā)展的重要力量。

還有一些公司從其他賽道換道而來,或同時覆蓋多個賽道。

比如做封閉場景的自動駕駛公司,也將干線物流納入業(yè)務范圍。以主線科技為例,這家公司從港口起步,優(yōu)勢一直在港口,后來也做干線物流。

做無人出租車的技術公司,也開始蠶食自動駕駛卡車市場。小馬智行在2019年宣布進軍卡車領域,并在2020年獲得了自動駕駛卡車測試牌照。文遠知行在去年收購自動駕駛貨運公司牧月科技,布局自動駕駛卡車。元戎啟行也在去年表示將布局自動駕駛同城貨運。

通用型的自動駕駛技術公司,將業(yè)務領域同時覆蓋商用車和乘用車。宏景智駕開發(fā)的自動駕駛系統(tǒng),應用場景同時涵蓋L3重卡、乘用車高階ADAS、公交、無人礦卡、Robotaxi等多個領域。智駕科技早期將商用車ADAS作為重點發(fā)展方向,后來開拓乘用車ADAS業(yè)務,現(xiàn)在又加碼商用車。

智駕科技MAXIEYE副總兼運營總監(jiān)楊騰飛對深途表示:“從最底層的核心技術鏈、算法模型、大部分數(shù)據(jù)場景上來說,商用車和乘用車是通用的,總體重合度70%以上,但在底層技術和工程落地的結合應用上會有一些差異化。”

這是一些算法公司能夠同時布局乘用車的前提。

不過,現(xiàn)在還沒有一家自動駕駛卡車公司在中國實現(xiàn)真正無人化的商業(yè)化運營(排除封閉場景),只有少數(shù)幾家在用改裝后的卡車進行測試。因為大規(guī)模商業(yè)化的前提,是自動駕駛卡車要能達到L4級自動駕駛。目前,真正意義上的L4尚未實現(xiàn)。

技術還只是一方面。“干線物流最大的問題是它涉及到法律道德和倫理問題。”何宇華說。按照當前的政策法規(guī),還不允許真正的無人駕駛卡車在干線物流大規(guī)模商用。

技術和政策兩座大山,成為自動駕駛卡車商業(yè)化路途中最大的障礙。

這意味著,這張讓人心動的萬億藍圖,短期內還只是暢想。

要現(xiàn)金還是要夢想?

大多數(shù)公司將2025年視為轉折點,認為屆時技術和政策都會取得突破。但這也就意味著,在2025年之前,這些公司可能都賺不到錢。

這一點勸退了很多投資人。“一個公司總不能講一個故事,一直講10年都沒有收入。”何宇華表示。

擺在自動駕駛卡車公司面前有兩條路,一是繼續(xù)堅持L4路線,靠燒錢維持,然后在2025年一步到位;二是選擇漸進式路線,先讓部分技術落地,在實踐中進步迭代。

選擇第一條路線的代表公司是圖森未來。圖森未來2021年年報顯示,目前運營約100輛L4級自動駕駛卡車,2021年收入626.1萬美元,目前有自動駕駛卡車訂單量約6975輛。

特殊的一點是,圖森未來的主陣地在美國,這100輛卡車中有75輛都在美國,而美國對自動駕駛監(jiān)管相對開放。“在中國市場,圖森的商業(yè)化落地進程比較滯后,例如曾經(jīng)租借港口碼頭進行自動駕駛測試,但是沒有真正意義融合到港口作業(yè)場景和系統(tǒng)化對接港口的作業(yè)系統(tǒng),這都會導致商業(yè)化運營不能真正落地。”何宇華對深途說。

圖森未來依然巨額虧損。2021年,它虧掉了7.33億美元。

國內的很多自動駕駛卡車公司在過去兩年或主動或被動,選擇了第二條路線,把自動駕駛的技術等級從L4降維到L3或L2.5,做干線物流的高級輔助駕駛系統(tǒng),逐步實現(xiàn)L4級自動駕駛。

典型的玩家有嬴徹科技和智加科技。

這兩家公司都選擇先量產(chǎn)SL4/L3級自動駕駛卡車,這種車型可以簡單理解為帶安全員的L4級卡車,屬于L3和L4之間的過渡狀態(tài)。它們并不寄望于實現(xiàn)L4級以上的無人化,而是L4級以下的“有人值守”。

巧妙的是,即便如此也能取代當前兩名司機輪流駕駛卡車的操作模式,起到節(jié)省成本的效果。

嬴徹科技創(chuàng)始人兼CEO馬喆人曾公開指出,干線物流最大的特點是“人歇車不歇”,單程通常達到800公里或以上,需要配備兩名卡車司機,平均每名司機每月工資1.5萬元。自動駕駛技術如果可以代替其中一名司機,并讓卡車在行駛過程中更省油,便可以產(chǎn)生經(jīng)濟效益。

省油,是很多自動駕駛卡車公司主打的一個點,以證明自動駕駛卡車比傳統(tǒng)卡車更好。

智加科技中國區(qū)總經(jīng)理容力表示,他們跟榮慶合作的山東到長三角路線的運營,能夠省油10%,山路下能省更多的油。因為自動駕駛擁有對道路判斷的所有數(shù)據(jù),比人的操作更精確,能夠更好地控制油門。

根據(jù)智加科技的測算,以現(xiàn)在輔助駕駛這一套系統(tǒng)增加的成本,如果是一個高效運營的車隊拿它去運營,一年按照正常的干線物流的公里數(shù)去跑,兩年左右就可以收回成本。

所以,即便目前自動駕駛卡車還不能實現(xiàn)無人化,但已經(jīng)在一定程度上具備了商業(yè)化能力,尤其是那些選擇漸進式路線的公司,或將搶先一步找到變現(xiàn)場景。

而一旦打通L3和L4的界限,自動駕駛卡車的盈利途徑非常清晰。

馮彥嬌對深途說,Robotruck有三種盈利方式,一是成立車隊充當物流平臺并提供運力,收取運費或服務費,圖森未來目前就是采取的這種方式;二是對卡車進行自動駕駛改造,裝上軟硬件系統(tǒng),然后賣車;三是作為技術和系統(tǒng)方案供應商,面向整車廠提供包括感知+算法的自動駕駛解決方案。

在這三種模式下,分別有物流發(fā)包方、運營方、整車廠為之付費。干線物流產(chǎn)業(yè)鏈上的每一個關鍵環(huán)節(jié),都存在著將自動駕駛技術變現(xiàn)的機會。

一張縱橫交錯的網(wǎng)

盈利方式多樣背后,是這個行業(yè)的生態(tài)極其復雜。上文提到的這些公司,只是整個自動駕駛卡車江湖的冰山一角。

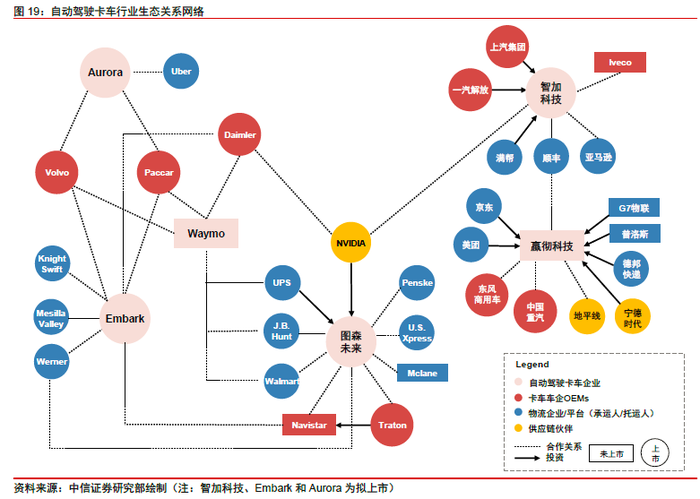

按性質劃分,江湖里的重磅參與者大概有四類,一是自動駕駛卡車公司,如圖森未來;二是卡車車企,它們也被稱為OEM;三是物流企業(yè)或物流平臺,它們是承運人或托運人;四是供應鏈伙伴,涉及到芯片、電池等等。

由于涉及到的利益方眾多,沒有一個公司能完全滲透整個產(chǎn)業(yè)鏈,自動駕駛卡車企業(yè)必須和產(chǎn)業(yè)鏈上下游形成一定程度的捆綁。

締結合作是最常見的手段。圖森未來合作的OEM廠商是Navistar、Traton、福田汽車,英偉達向圖森未來供應自動駕駛芯片;智加科技綁定了一汽解放、上汽集團,同時跟滿幫、順豐、亞馬遜這些物流平臺達成深度合作;嬴徹科技綁定的OEM廠商是東風商用車、中國重汽,物流平臺有德邦、京東等。

不過,單純業(yè)務層面的合作具有較大不確定性,而且通常很難排他。

為了形成更緊密的捆綁,它們會選擇采用股權投資的方式。

圖森未來在2019年就開始使用無人駕駛卡車在美國運送貨物,當時合作的美國快遞公司是UPS,不久后圖森未來宣布獲得UPS投資。圖森未來在今年1月宣布,將基于英偉達最新車規(guī)級AI芯片研發(fā)無人駕駛域控制器,此前英偉達參與了圖森未來的B輪融資。

智加科技與一汽解放成立了合資公司,合作的深度和廣度遠超出一般業(yè)務范疇,它還拿到了一汽集團的投資。除此之外,它還拿到了中國最大的數(shù)字貨運平臺滿幫集團的投資,2019年雙方達成獨家戰(zhàn)略合作,智加成為當時是滿幫在自動駕駛領域的獨家L4解決方案合作伙伴。

嬴徹科技的身份更為特殊,它是由三家公司聯(lián)合成立的。這三家公司分別是提供車隊運營解決方案的物聯(lián)網(wǎng)科技公司G7、物流地產(chǎn)巨頭普洛斯、蔚來資本。在物流資源方面,除了普洛斯,還有德邦、京東、美團,它們都是嬴徹科技的股東。

梳理這些合作可以發(fā)現(xiàn),自動駕駛卡車公司主要綁定的是商用車主機廠和物流平臺。

馮彥嬌表示,干線物流的自動駕駛要落地,一開始就要去運營車隊,所以繞不開跟物流公司的合作。“物流公司一般會先挑一段比較簡單的點對點的路線,讓自動駕駛卡車的車隊去跑。”

因此,行業(yè)里形成了“網(wǎng)絡貨運平臺+自動駕駛”的架構,比如“滿幫集團+智加科技”、“G7 物聯(lián)+嬴徹科技”。在這種架構下,網(wǎng)絡貨運平臺提供貨源與人力,自動駕駛企業(yè)提供降本增效的技術,兩者一拍即合。

在車輛這一端,自動駕駛卡車繞不開掌控著造車資源的主機廠。

何宇華認為,做干線物流的自動駕駛公司都想做自己的車,因為只有自己的車,產(chǎn)品定義才能做到最好,但也并非走全棧自研的路線,有些自動駕駛公司會考慮自己去做核心的域控,在底盤上大家還是得找OEM。

所以這些自動駕駛卡車公司瘋狂合縱連橫。它們在編織一張巨大的產(chǎn)業(yè)網(wǎng)絡,通過合作和融資不斷擴大自己的邊界,形成復雜的協(xié)作關系。它們既是運營方,也是自動駕駛服務商,角色會比較多。

楊騰飛認為,未來行業(yè)格局必然是生態(tài)協(xié)同的。“Robotruck將不同于以往傳統(tǒng)的truck,從OEM到用戶(物流公司或個體司機)單向銷售,技術的突破創(chuàng)新和落地的顛覆性價值,將驅動各方需求匯聚碰撞,形成協(xié)同共創(chuàng)的格局。”

行業(yè)尚未進入下半場

自動駕駛卡車發(fā)展這些年,整個行業(yè)還處在上半場的比拼中,下半場還沒有開始。現(xiàn)在還處在拼技術階段,距離拼市場、拼規(guī)模化落地階段還有很長的路要走。

即便是在技術方面,行業(yè)要突破的瓶頸也還有很多。

業(yè)內的一個共識是,電動車要比燃油車更容易實現(xiàn)自動駕駛。但目前的自動駕駛卡車,大多還是基于燃油車改造而來,只有少數(shù)車輛是基于純電架構。

一位自動駕駛卡車企業(yè)的內部人士對深途說,這是因為前幾年國內沒有純電的線控底盤,即便是燃油商用車的線控底盤也鳳毛麟角,所以這一代產(chǎn)品已經(jīng)量產(chǎn)或demo的商用車自動駕駛都是燃油車為主。

“今天和明天,總得有米先下鍋。”他總結。

這在一定程度上限制了自動駕駛卡車的發(fā)展速度。何宇華分析:“Robotruck很核心的是線控能力,要實現(xiàn)高質量線控,首先要在電控的基礎上,沒有電控和線控的配合,去做自動駕駛很多方面都會是不到位的。”

現(xiàn)在,越來越多的自動駕駛卡車企業(yè),將開發(fā)純電動卡車提上了日程。

除了車輛架構,在自動駕駛技術的精度上,行業(yè)也還有很大提升空間。

外界通常認為,載物比載人更安全,場景比較簡單,自動駕駛卡車技術將更早落地。但事實上,在某些方面,對卡車自動駕駛系統(tǒng)的感知預測能力要求非常高。

卡車的體積和重量都要比轎車大很多,一輛滿載的大型卡車重達40多噸,這導致卡車需要更長的反應時間及制動距離。乘用車的剎車距離只需要40米,卡車需要250米,這需要激光雷達具備更長距離的探測能力。卡車的行駛場景一般是高速公路,車速很高,這對算法的控制能力也提出了更高要求。

這些問題不解決,規(guī)模化落地就很難。

但在另一個方面,從行業(yè)競爭的角度,這也意味著,行業(yè)大局未定,還存在著重新洗牌的可能,新玩家還有出頭的機會。

去年下半年,自動駕駛卡車賽道突然新成立了三家公司——千掛科技、行猩科技、擎天智卡,其中千掛科技和擎天智卡在很短的時間內拿到了融資,順豐、百度、小鵬汽車都是千掛科技的投資方。今年3月,有消息稱前百度自動駕駛、智能交通技術和產(chǎn)品負責人陶吉出任千掛科技CEO。

在擎天智卡CEO潘震皓看來,當下自動駕駛卡車行業(yè)還處于發(fā)展的初級階段,行業(yè)格局和商業(yè)模式尚未真正形成定勢。換言之,這也是擎天智卡等初創(chuàng)公司的機會所在。

何宇華認為,從技術的角度,頭部自動駕駛卡車公司之間的差異不會太大,真正的差距在于客戶、里程、商業(yè)化收入。千掛科技這類初創(chuàng)公司最大的劣勢在于出道太晚,在測試里程、數(shù)據(jù)和落地客戶數(shù)量等方面相對落后,等到干線物流的政策一旦放開,如果搶不到第一波優(yōu)質頭部客戶,后期就會比較難。

“他們之所以還敢出來創(chuàng)業(yè),是因為國內干線物流的完全自動駕駛,距離商業(yè)化落地還有比較長的時間周期,他們認為在那之前,自己的技術可以迭代到跟競爭對手差不多的水平。”何宇華對深途說。

轉折點大概是在2025年,那才是行業(yè)進入下半場的時候。

在此之前,自動駕駛公司需要繼續(xù)融資,好在有投資人愿意繼續(xù)為夢想買單。去年,嬴徹科技和智加科技都獲得了融資,今年2月,嬴徹科技又宣布獲得新一輪融資,按照這個速度,智加科技應該也會在今年進行至少一輪融資。

在讓卡車實現(xiàn)無人駕駛這件事情上,行業(yè)要做的還有很多。讓夢想照進現(xiàn)實,從來都不是一件容易的事。