文|深途 劉丹丹

編輯|黎明

蔚小理的財報陸續發布,這次輪到了蔚來。

6月9日晚間,蔚來2022年一季度財報正式發布。整體來看,蔚來營收99.1億元,凈虧損17.8億元,現金儲備533億元。除了賬上現金足夠多外,蔚來一季度的整體表現都在預期之內,沒有太多可圈可點的地方。

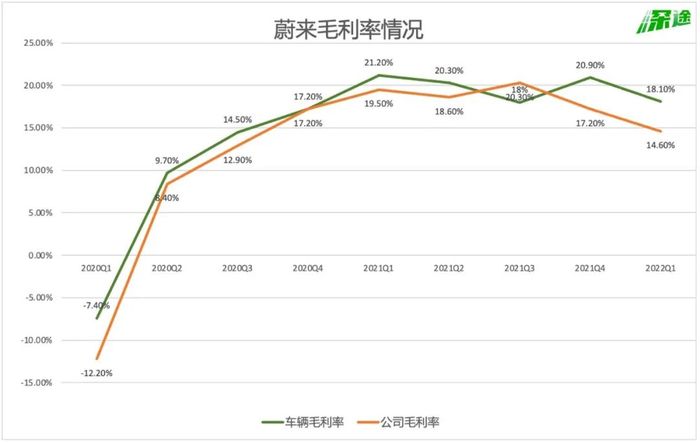

值得關注的是蔚來的毛利率。一季度,蔚來汽車毛利率為18.1%,同比去年一季度的21.2%下降3.1%,環比2021年四季度的20.9%下降2.8%。公司毛利率也在下滑,一季度蔚來公司毛利率為14.6%,同比下降近五個百分點。

對于毛利率的下滑,蔚來并未過多解釋,財報電話會的更多時間,蔚來留給了新產品、新技術與新規劃。

蔚來創始人李斌釋放了很多信息,其中涉及自動駕駛、動力電池、大眾市場新品牌等多個方向的進展,ES7、ET5等新產品的詳細發布、量產時間也清晰地擺在大家面前。

蔚來,正在加速奔跑。

蔚來要被理想追上了?

目前,蔚來已經交付的車型有四款——ES8、ES6、EC6、ET7,是目前造車三兄弟中,在售產品最多的一家。

不過,一季度的數據表現與ET7沒有太大關系,這款車于今年3月28日交付,但開局不順,交付初期就碰上了零部件斷供、疫情、停產等多種棘手的情況,ET7的價值要在二季度甚至三季度才能完整展現。

一季度,蔚來主要靠的還是ES8、ES6、EC6這“老三樣”。

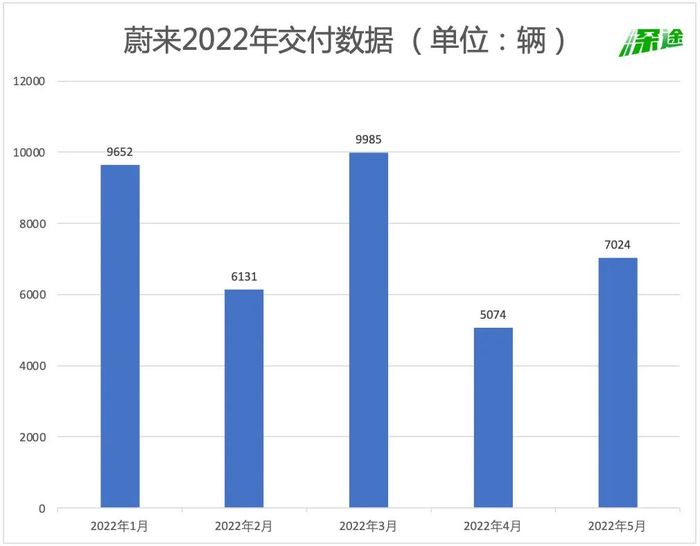

數據顯示,今年1-3月,蔚來分別交付9652輛、6131 輛、9985輛,一季度總交付量創下了歷史交付新高。不過,理想一季度交付為31716輛,小鵬為34561輛,跟同行對比,蔚來25768輛的交付數據并不突出,甚至是“三兄弟”中墊底的存在。

一直以來,蔚來都是國內造車新勢力的領頭羊,但到了2022年,蔚來再沒有重回過第一,無論是一季度單月銷量還是累計總銷量,理想和小鵬輪流當起了第一。

在銷量上,蔚來多多少少有點掉隊,好在蔚來車賣的貴,收入方面還是占優勢。一季度,蔚來總營收99.1億元,超過了小鵬的74.5億元,但與理想的93.1億元差距并不算大。

其中,蔚來的車輛銷售額為92.4億元,較2021年第一季度增長24.8% ,按照這一數據計算,蔚來平均單車售價在35.9萬左右。雖然比小鵬和理想的平均單車售價都貴,但賣的不夠多,蔚來依舊沒賺什么錢。

數據來源 / 財報

數據顯示,一季度蔚來毛利為14.5億元,較2021年一季度下降6.9%、較2021年第四季度下降14.9%。

賺的不夠多,但該花的還得花。

一季度蔚來的研發費用為17.6億元,較2021年一季度增長156.6%,占總營收的17.76%;一般及行政費用為20.1億元,較2021年一季度增長68.3%,占總營收的20.3%。

這兩筆錢花出去,蔚來一季度再次保持虧損狀態,凈虧損達17.8億元,較2021年第一季度增長295.3%。

雖然相比去年四季度,蔚來的凈虧損下降16.8%,但同比來看,在蔚小理三家中,小鵬一季度凈虧損17億元,理想凈虧損1090萬元,蔚來依舊是其中虧損最多的。

經營層面上,蔚來一季度也沒有釋放什么積極信號。在2021年的各季度,蔚來的汽車毛利率都維持在20%以上,但今年一季度,蔚來汽車毛利率下滑到18.1%。在公司毛利率方面,蔚來也從去年各季度的17%以上,下滑到了14.6%。

對于汽車毛利率、公司毛利率的雙重下滑,李斌表示是由于電池、原材料以及芯片價格的上漲造成的,同時李斌還透露,二季度毛利率仍面臨很大挑戰。

言外之意,下一次財報發布,蔚來毛利率依舊表現不會太好。

值得注意的是,同樣面臨原材料難題的理想在一季度依舊實現了汽車毛利率的上漲,達到22.4%,小鵬一季度汽車毛利率10.4%,雖然相比去年四季度的10.9%有所下降,但0.5%的差距幾乎可以忽略不計。

顯然,除了行業性難題外,蔚來自身也存在一些問題。

蔚來的新故事有哪些?

此前,大家習慣將蔚小理稱作第一梯隊,其余實現量產交付的稱之為第二梯隊,但這個格局在今年被打破了。哪吒和零跑憑借著強勁的交付量已經能擠進前二,蔚來在今年1-5月份,沒有一次能進入前三。雖然不至于說蔚來掉出一梯隊,但改變已經逐漸開始。

這種情況下的蔚來需要一劑強心針,但遺憾的是,在接下來的二季度,無論是財務狀況上還是交付層面,我們恐怕都無法見到蔚來更亮眼的表現。

蔚來今年的新品共有三款,分別是ET7、ET5、ES7 。

目前ET7已經交付,至于ET5和ES7,李斌在電話會上表示,ES7要來的稍微早一點,6月正式發布,8月下旬開啟量產交付;ET5的首批全工藝生產線試制車已經于4月底在NeoPark新橋智能電動汽車產業園區內的F2工廠正式下線,團隊正在積極推進最后的量產工作,將按計劃于9月份開啟交付。

這意味著,在今年二季度,蔚來依舊只有4款車在市場中廝殺。目前,4月與5月的銷量已經公布,蔚來分別交付5074輛、7024輛,總交付量低于理想、小鵬、哪吒、零跑。

數據來源 / 蔚來

按照蔚來的預期,二季度的總交付量為23000到25000輛,也就是說6月份蔚來至少要賣10902輛。

這對于5個月交付量都不破萬的蔚來來說,是一個不小的挑戰。不過,蔚來很有信心。李斌在電話會議上提到:“5月份新增訂單創下歷史新高,尤其是ET7的訂單表現持續強勁。我們相信新產品的推出將帶動需求的持續增長。”

財務狀況上,雖然自5月10日起,蔚來ES8、ES6及EC6各版本車型起售價上調1萬元,但產品價格的變動無法拉動二季度毛利率上漲。據了解,目前蔚來生產的車型均為漲價前的訂單,漲價對毛利率的改善要到三季度才能釋放。

不過,雖然接下來的交付量大概率表現平平,但今年蔚來不缺新故事。

除了接下來要發布的兩款產品外,蔚來還有多位重量級主角。其中一個是電池,目前蔚來已經擁有超過400人組成的電池相關團隊,深入參與電池的材料、電芯與整包設計、電池管理系統、制造工藝等研發工作,預計到2024年將推出800V、支持換電和超快充的電池包,進一步提升蔚來產品的長期競爭力和盈利能力。

在自動駕駛方面,蔚來將在三季度基于與合作伙伴共同開發的自研高精地圖,推出NOP+增強領航輔助功能。雖然沒有釋放更多關于NOP+的細節,但沖著自研的高精地圖也足以值得外界期待。

至于此前已經披露過的進軍大眾市場,一季度電話會上蔚來也對外公布了新進展,5月10日蔚來與合肥市就NeoPark整車二期和關鍵核心零部件配套項目簽署戰略合作協議,根據協議蔚來開始規劃和準備新品牌產品的產能建設工作。

此外,李斌在電話會上還透露,近期蔚來還有一些新的軟硬件發布計劃,并將應用到ES8、ES6和EC6。有業內人士認為,這一發布計劃就是此前蔚來已經預告過的由8155芯片、智能網關、高清攝像頭、5G模塊等組成的智能座艙硬件。

整體來看,雖然一季度表現沒有太多亮點,但在布局上,蔚來可講的故事正變得越來越多。至于競爭力如何,還需要市場來檢驗。不過,蔚來還是要抓緊,再不跑起來就要被競爭對手甩在身后了。