文|24潮

近一年多時間,一場兇猛的漲價潮席卷了整個新能源汽車產業鏈,其漲價幅度之大,持續時間之長,歷史罕見。

兇猛漲價的背后,自然有人歡喜,有人愁。

7月21日,廣汽集團董事長曾慶洪在2022世界動力電池大會上表示:“目前動力電池成本占到汽車總成本的40%至60%,我現在不是給寧德時代打工嗎?”

這或許是個玩笑,但側面也反映了新能源車企所面臨的經營壓力。

而曾慶洪說出這句話時,寧德時代掌門人曾毓群就坐在臺下,曾毓群在隨后的演講中表示,“是上游原材料的資本炒作,給動力電池產業鏈帶來了短期困擾,碳酸鋰、六氟磷酸鋰、石油焦等鋰電池上游材料均出現價格暴漲。”

次日,寧德時代首席科學家吳凱也在世界動力電池大會的演講中表示,“平常也遇到客戶對我們的抱怨,說整車廠不是很賺錢,你們電池廠是不是把利潤都拿走了?我們公司今年雖然還沒虧本,但是基本上在稍有盈利的邊緣掙扎,非常痛苦。利潤往哪兒走,大家也可以想象。”

“都說我們是在給上游原材料企業打工,確實如此。今年以來漲得最瘋的非鋰鹽莫屬。”多家電池廠商對《證券日報》記者表示,在這種情況下,他們不得不隨行漲價。

似乎大家把漲價的矛頭都指向了上游,那么在新能源汽車產業鏈中究竟誰是漲價潮的最大贏家呢?

我們還是喜歡以數據說話。為了搞清這個問題,24潮團隊詳細整理、統計了2021年以來部分產品價格變化,以及部分核心企業的盈利數據及其變化情況,從中我們或許可以得到相對準確、客觀的答案。

此輪漲價始于上游原材料,根據全球電池供應鏈機構Benchmark Mineral Intelligence的數據,從2020年1月初到2022年1月中旬,電池級鈷、硫酸鎳、碳酸鋰價格分別上漲了119%、55%和569%。

事實上,24潮團隊分析數據也發現,2021年上游鋰資源環節確實是最大贏家,2021財年鋰資源企業整體毛利率達52.22%,同比增長一倍多;此外,鋰電池隔膜、電解液及材料、鈷鎳、鋰電池回收等環節整體毛利率都位居前列,且都保持了增長趨勢。

整體看,新能源汽車制造企業的盈利能力位居整個產業鏈最底層,2021年毛利率僅為14.51%,同比下降了3.23個百分點。另外,還有2個細分領域的毛利率也低于20%,分別為動力電池-毛利率19.16%、三元前驅體-毛利率15.79%.

另據筆者統計,在過去的一年中,包括新能源汽車、充換電、動力電池、鋰電池結構件、新能源汽車系統及零部件、鋰電池設備等8個環節的毛利率都出現了不同程度下降。

其中毛利下降降幅最大三家細分領域依次為:充換電-毛利率下降9.23個百分點、動力電池-毛利率下降5.65個百分點、鋰電池結構件-毛利率下降3.3個百分點。(2021年核心企業凈利潤與毛利率變化詳見“新能源汽車產業鏈17個細分領域中誰最賺錢”一文)

2022年,新能源產業的價格博弈還在持續,盈利端兩極分化變的更為嚴重。

據券商統計,碳酸鋰價格從2021年年底約30萬元/噸,后于 2022Q1價格暴漲到50萬元/噸, 6月下旬至7月中旬,國內電池級碳酸鋰價格穩定在48萬元/噸左右,但近期出現上漲苗頭,部分鋰鹽商將報價喊至49萬元/噸。

據24潮統計,2022年一季度(具有代表性的)61家新能源企業合計創造凈利潤282.21億元,同比增長了782.46%。而前十名凈利潤合計為218.20億元,占整體比重高達77.32%。

在前十名企業中,寧德時代僅位列第五位,也是唯一一家凈利潤出現下滑的企業。而其他9家企業凈利潤均實現了100%以上超高速增長,增長最快的三家企業主營產品中均包含上游鋰產品,依次為天齊鋰業-同比增長2263.40%、雅化集團-同比增長1179.90%、天華超凈-同比增長1040.25%。

另據統計,一季度11家凈利潤下降及虧損的新能源企業中云集蔚來、小鵬汽車、寧德時代、億緯鋰能、北汽藍谷、小康股份等新能源中下游領域產業巨頭。其中,蔚來、小鵬汽車、小康股份和北汽藍谷這4個造車新勢力位列虧損榜前4名。

從整體產品盈利角度看,據24潮統計,2022年一季度,61家新能源企業整體毛利率約為25.27%,同比增長了1.9個百分點。

具體到企業層面,毛利率排行榜前四位全部被上游鋰資源巨頭占據,他們是天齊鋰業、盛新鋰能、天華超凈和鹽湖股份,其毛利率均在70%以上,第一名天齊鋰業毛利率更是高達85.28%。

而諸如小鵬汽車、蔚來汽車、寧德時代、國軒高科、億緯鋰能等新能源汽車及動力電池巨頭毛利率均在20%以下,其中寧德時代、國軒高科、億緯鋰能這動力電池三巨頭毛利率均降至有記錄以來歷史最低值。

可見,動力電池領域是此輪漲價潮受到沖擊最嚴重的領域之一。

滑動查看完整榜單

而上述形勢基本已蔓延至二季度。

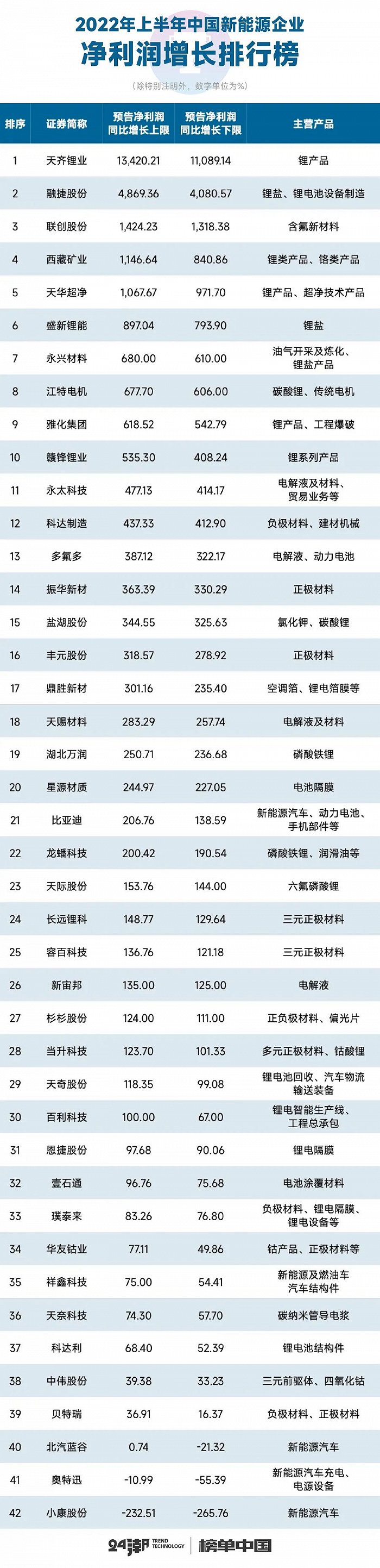

比如據24潮統計,截止目前約42家新能源企業公布了上半年業績預告,他們合計創造凈利潤約為602.98億元-692.94億元,其中前十名企業凈利潤合計約為438.21億元-504.83億元,占整體盈利比重達72.67%-72.85%。

而這10家企業中至少7家企業主營產品中涵蓋鋰產品,且在預計預告中近乎一致將業績增長歸功于 “鋰產品的銷量和銷售均價較上年同期均明顯增長”。

滑動查看完整榜單

從上表中我們可以看到,新能源汽車仍是虧損重災區。根據企業發布的業績預告,2022年上半年北汽藍谷預計虧損18億元-22億元,小康股份預計虧損16億元-17.60億元。

對于虧損原因,北汽藍谷的解釋為 “2022 年上半年,芯片短缺、電池等原材料價格持續上漲,加之新冠肺炎疫情反復,對公司業績產生了較大影響”。

盡管諸如寧德時代、國軒高科等動力電池企業均沒有披露業績預告,但我們從另一巨頭LG新能源披露的經營數據中,也能感受到企業可能面臨的經營壓力。

據7月27日LG新能源的發布二季度財報,其第二季度銷售額為5.07萬億韓元(約為258.57億元人民幣),同比下降1.2%。第二季度凈利潤為899億韓元(約為4.58億元人民幣),同比下降85.7%。

根據韓國市場研究機構SNE Research發布的全球動力電池最新統計數據,今年1-5月,LG市占率14.4%,位居全球第二位。

滑動查看完整榜單

綜合各方博弈及整個產業投資環境變化,上游原材料漲價勢頭未來可能還會持續!

據電池網不完全統計,2022年上半年,以寧德時代、比亞迪、欣旺達、中創新航、億緯鋰能等為代表的鋰電池企業相繼公布了多個新投建項目,總投建預算資金超4391.33億元,建設產能超1000GWh。

華鑫證券也發布研報稱,從現階段供需關系來看,上游資源開發周期較長,下游需求增速較快,鋰資源供需明顯失衡,預計鋰電原材料供需矛盾格局短期將難緩解,直至2024年或者2025年供給緊缺會緩解。

而中國科學院院士歐陽明高在2022年中國電動汽車百人會論壇上更是表達了對產能過剩的擔憂。他認為,基于產業投資信息預測,我國電池產能在2023年可能達到1500GWh,2025年可能達到3000GWh,電池出貨量2025年預計會達到1200GWh,其中約百分之八十會用于國內市場,百分之二十出口海外市場,預計2025年會出現電池產能過剩。”

毫無疑問,過往一年多時間,伴隨供應鏈的激烈博弈,上游幾乎 “收割” 整個產業絕大多數的利潤。中下游電池和新能源汽車環節則面臨愈發承重的經營壓力。

如今很多中游及下游產業巨頭都開始加速在上游鋰資源等領域的產能布局,可以預見的是,未來將有更多企業向垂直一體的方向狂奔。

至此這一波以上游漲價為起點的 “兇猛漲價潮”,已經開創了新的產業發展史。