實習記者 王詩涵

中國的可持續航空燃料(下稱SAF)市場目前仍處于初期階段,破局的關鍵在于政策推動。

10月28日,北京大學能源研究院組織編寫的《中國可持續航空燃料發展研究報告》正式發布。《報告》稱,隨著航空業碳減排的推進,在未來潛在政策引導和支持下,國內SAF供需兩側均有快速增長的潛力。

SAF被認為是航空業實現凈零排放目標最有潛力的減排措施。作為傳統航油的低碳替代品,SAF主要由廢油脂、農林廢棄物、城市廢棄物加工合成而來。相較之下,SAF可減少80%的二氧化碳排放。國際航空運輸協會(IATA)預測,到2050年,65%的減排將通過使用SAF來實現。

“SAF的一個顯著優勢在于,它幾乎不需要對現有的飛行器和航空基礎設施進行大規模改造。”北京大學能源研究院副院長楊雷說道。

與航空業的其他減排措施相比,業界更看好SAF的未來發展潛力。創新飛行器技術、提高運營與基礎設施效率等常規技術領域優化所產生的減排潛力相對有限,而電動飛機和氫能飛機的技術也仍待進一步開發。

為實現2050年前凈零排放的目標,全球航空業必須更大規模地使用SAF替代傳統航油。據IATA預計,SAF應用量有望從2020年的約5萬噸,大幅提升至2025年的約630萬噸,到2050年將進一步增加至約3.5億噸。

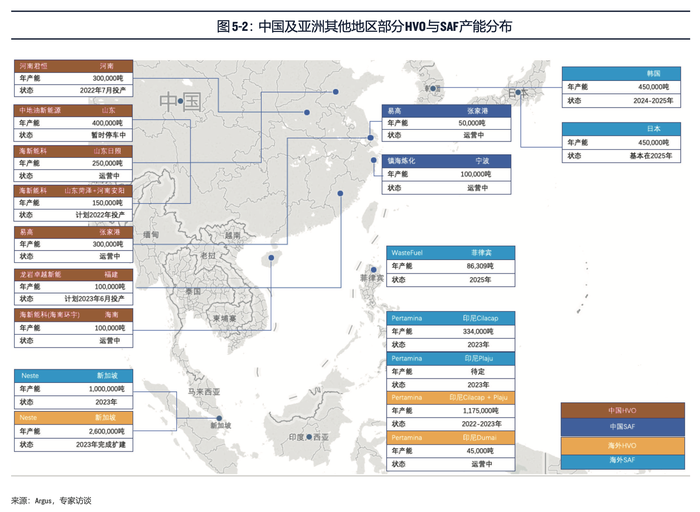

《報告》指出,中國SAF市場在產能、技術、原料供給和成本等方面尚存在一定瓶頸。

在生產領域,中國具備SAF實際產能的企業尚少,僅有中石化鎮海煉化分公司、易高環保投資有限公司兩處,在運營和規劃產能總計約15萬噸/年。

生產氫化生物柴油(HVO)的企業一般也具備轉產SAF的能力。如將中國現有及規劃的氫化生物柴油(HVO)產能進行改擴建用以制備SAF,加上現有的SAF產能,預計2025年SAF的總潛在產能可達205萬噸/年,屆時供應量可滿足中國當年航油總需求量的4.5%。

中國目前還沒有機場向定期航班提供SAF加注服務。中國航空油料集團也尚未提供常規化的SAF采購和加注服務,該公司是國內最主要的一體化航油供應渠道商。

應用端方面,中國航司整體仍處于知識儲備階段。根據《報告》統計,自2011年以來,國內僅有國航、東航等五個航司進行過六次SAF相關飛行,摻混率在10%至50%不等。

相比之下,國際航空公司對于SAF的應用更為積極。2011年至今,全球超過45家航空公司已有使用SAF的記錄,商業SAF航班超過40萬架次。

在中國的SAF領域,系統性頂層設計的缺失仍是當前的痛點。《報告》指出,無論是強制性或推薦性的摻混指令要求,還是相關的政策激勵措施目前都相對缺失,難以激勵SAF產業正向發展。

《報告》建議,政府應統籌制定更清晰的產業發展規劃與扶持政策,將SAF納入碳排放權交易,將減排量納入航空公司二氧化碳排放強度下降指標考核體系。同時引導產業鏈集體行動,支持鼓勵油料煉制企業、航空運輸企業、航空制造企業等各類主體開展SAF應用的協同創新等。

相關標準已經在制定進程中。中國民用航空航油航化審定中心適航審定室主任楊智淵介紹道,“我們已于2020年立項了航空替代燃料可持續性要求的民航行業標準,去年和今年分別立項了航空燃料生命周期探足跡評價規范和可持續燃料可持續性評價的國際標準,以期能夠形成初步的標準框架體系。”

“中國如能充分利用內外部有利條件,進一步明確政策方向,加大技術研發與推廣,SAF將在降低航空業碳排放、實現中國碳達峰碳中和目標、增強能源安全方面做出重要貢獻。”北大能源研究院特聘研究員楊富強博士認為。