文|明晰野望

12月9日,姍姍來(lái)遲的理想Q3財(cái)報(bào)終于發(fā)布,實(shí)現(xiàn)營(yíng)收93.4億元,同比增長(zhǎng)20.2%;凈虧損16.46億元,上年同期虧損僅為2150萬(wàn)元,環(huán)比擴(kuò)大156.7%。

理想汽車同時(shí)宣布,沈亞楠辭任執(zhí)行董事兼總裁,由總工程師馬東輝接任。

至此,“蔚小理”2022年Q3財(cái)報(bào)均為“營(yíng)收增長(zhǎng)、虧損增大”,離“盈虧平衡”的目標(biāo)愈行愈遠(yuǎn)。

實(shí)現(xiàn)“盈虧平衡”,是蔚小理活到“終局”的前提條件,否則難逃被兼并的命運(yùn)。

“終局”是指新能源汽車的滲透率不再快速增長(zhǎng),市場(chǎng)份額趨于穩(wěn)定,供應(yīng)鏈相對(duì)成熟。比對(duì)燃油車,能活到“終局”的車企并不多。

綜合雷軍、余承東、李想、何小鵬的預(yù)測(cè),大概只有3—7家,但李斌認(rèn)為能活下來(lái)十幾家。隨著新能源汽車滲透率不斷提高,“終局”也在加速到來(lái)。

數(shù)據(jù)顯示,截止11月,新能源汽車零售滲透率連續(xù)9個(gè)月保持在25%以上,連續(xù)三個(gè)月在30%以上,其中11月為36.3%,同比提升15%;1-10月的累計(jì)零售滲透率為26.5%,提前兩年實(shí)現(xiàn)了規(guī)劃目標(biāo)。

乘聯(lián)會(huì)崔東樹(shù)認(rèn)為,這“意味著新能源汽車在經(jīng)濟(jì)型和中大型銷量方面取得全面突破”。當(dāng)然,也代表車企到了“決賽階段”。

若不在“決賽階段”掉隊(duì),蔚小理也必須做出改變。但在多方勢(shì)力集體進(jìn)逼下,“壓力山大”的蔚小理還能走多遠(yuǎn)?

01、越賣越虧還得賣

11月1日,李想發(fā)文表示,“爭(zhēng)取2022年內(nèi)實(shí)現(xiàn)單月收入過(guò)百億,與連續(xù)七年的虧損經(jīng)營(yíng)說(shuō)再見(jiàn)”。

但余音未遠(yuǎn),Q3財(cái)報(bào)又拖了后腿,使理想前三季度累計(jì)凈虧損達(dá)到22.98億元,遠(yuǎn)超2021年全年凈虧損3.22億元。

理想前三季度總計(jì)交付新車86927輛,平均下來(lái)單車虧損2.64萬(wàn)。

但即使燒錢造車、賠錢賣車,KPI也難以實(shí)現(xiàn)。

1-11月,理想累計(jì)交付新車112013輛,僅完成目標(biāo)銷量17萬(wàn)輛的65.89%,這還是縮水后的KPI。最初理想定為20萬(wàn)輛,但在5月份認(rèn)為受宏觀環(huán)境影響較難實(shí)現(xiàn),因此下調(diào)了15%。

理想四季度交付指引為45,000至48,000輛之間,10月、11月已合計(jì)交付2.5萬(wàn)輛。

“受核心零配件供應(yīng)延遲影響”,理想將“部分11月的交付訂單延期至12月”,因此預(yù)計(jì)12月再度破萬(wàn)甚至與11月持平應(yīng)該問(wèn)題不大,但突破2萬(wàn)輛恐有難度。

完不成KPI的還有蔚來(lái)。

在11月25日“蔚來(lái)八周年”上,李斌表示,2024、2025 年是決賽階段,“如果那時(shí)你掉隊(duì)了,到了第二方陣,要再趕上第一方陣,可能性基本沒(méi)有”。

焦慮溢于言表。

此前蔚來(lái)發(fā)布了2022年Q3財(cái)報(bào),營(yíng)收130 億元,凈虧損41億元,同比分別擴(kuò)大 32%、392%。

2021年全年,蔚來(lái)凈虧損40.2億元,而今年前三季度凈虧損就達(dá)86億元,已然翻番,由不得李斌不焦慮。

蔚來(lái)前三季度總計(jì)交付新車82434輛,平均下來(lái)單車虧損10.4萬(wàn)元,今年1—11月累計(jì)交付新車106671輛,僅完成目標(biāo)銷量15萬(wàn)輛的71%。

按照蔚來(lái)四季度4.3萬(wàn)-4.8萬(wàn)臺(tái)的交付指引,在12月份需交付1.88萬(wàn)-2.38萬(wàn)輛新車。

同時(shí)針對(duì)“國(guó)補(bǔ)”明年退出,蔚來(lái)也推出了“限時(shí)保價(jià)”政策,有可能在12月迎來(lái)“翹尾”行情。因此,2022年交付量鎖定在12萬(wàn)輛以上問(wèn)題不大,但距KPI仍有較大差距。

離目標(biāo)最遠(yuǎn)的是小鵬。

相比理想、蔚來(lái)連續(xù)破萬(wàn)并創(chuàng)下月交付新高,小鵬10月、11月交付量同比下滑分別為49.7%,62.5%,連續(xù)4個(gè)月未能破萬(wàn)。

小鵬Q3實(shí)現(xiàn)營(yíng)收68.2億元,凈虧損23.8億元,同比分別擴(kuò)大19.3%、49%。至此前三季度凈虧損67.78億元,前三季度總計(jì)交付新車98543輛,平均每輛車虧損6.9萬(wàn)元。

小鵬預(yù)計(jì)四季度交付量2萬(wàn)-2.1萬(wàn)輛。在Q3電話會(huì)上,何小鵬稱“G9的產(chǎn)能爬坡將進(jìn)一步加速”,“預(yù)計(jì)12月交付量有望大幅回升,重回萬(wàn)臺(tái)水平”。

1-11月,小鵬累計(jì)交付新車109455輛,僅完成銷量目標(biāo)20萬(wàn)輛的54.73%,“重回萬(wàn)臺(tái)”也無(wú)濟(jì)于事。

目標(biāo)激進(jìn)乃至無(wú)法完成也是新勢(shì)力的普遍現(xiàn)象。目前只有哪吒完成目標(biāo)銷量15萬(wàn)輛的96.19%,12月補(bǔ)齊沒(méi)有懸念。

與新勢(shì)力形成對(duì)比的是,是傳統(tǒng)車企轉(zhuǎn)型而來(lái)的新能源品牌埃安和極氪。

埃安1-11月的銷量為241149輛,提前實(shí)現(xiàn)全年銷量翻倍;極氪1-11銷量6.66萬(wàn)輛,完成了銷量目標(biāo)7萬(wàn)輛的95.16%。

這說(shuō)明,新舊勢(shì)力已經(jīng)站在同一起跑線上。但在供應(yīng)鏈把控與整車制造能力上,傳統(tǒng)車企更有優(yōu)勢(shì),產(chǎn)銷計(jì)劃的預(yù)測(cè)也更準(zhǔn)確。

同時(shí)隨著新能源汽車滲透率的提高,市場(chǎng)增速也難免下滑。傳統(tǒng)車企的新能源品牌逐漸“舒展手腳”,也在不斷擠壓市場(chǎng)空間,何況還有一騎絕塵的比亞迪,不斷降價(jià)的特斯拉。

乘聯(lián)會(huì)最新數(shù)據(jù)顯示,11月新勢(shì)力零售份額12.7%,同比下降7.3個(gè)百分點(diǎn)。

壓力已經(jīng)轉(zhuǎn)移到新勢(shì)力一方,曾經(jīng)領(lǐng)軍的“蔚小理” 首當(dāng)其沖。

02、拼生機(jī)補(bǔ)短板

2022 年下半年以來(lái),“蔚小理”已連續(xù)多月被埃安、哪吒等品牌超越。不過(guò),更令人憂心的是其持續(xù)多年的虧損。

為此,李斌提出了“2024 年實(shí)現(xiàn)盈虧平衡”。

在新勢(shì)力中,蔚來(lái)融錢最多、花錢最多,擴(kuò)張最激進(jìn)。李斌曾在Q2電話會(huì)上表示,蔚來(lái)的目標(biāo)是建立全棧自研能力。

除整車研發(fā)與制造外,蔚來(lái)先后開(kāi)展了換電、社區(qū)服務(wù)等業(yè)務(wù),2020 年以來(lái)加速投入自動(dòng)駕駛、電池、芯片和手機(jī)。2021 年以后,蔚來(lái)啟動(dòng)了阿爾卑斯和螢火蟲(chóng)兩個(gè)低價(jià)位子品牌,并宣布出海。

這一系列的操作,使蔚來(lái)的發(fā)展軌跡正在趨向比亞迪。

車企實(shí)現(xiàn)“盈虧平衡”有兩條主要途徑,一是降低供應(yīng)鏈成本,核心零部件自研自產(chǎn),二是提高產(chǎn)能賣更多的車,沖破盈虧點(diǎn)。這兩條路,比亞迪都跑通了。

但前者意味著更高的剛性投入,后者就是越虧越賣,規(guī)模上去了成本才下得來(lái)。因此比亞迪單車毛利率一直很低,今年3季度只有5.26%,落后于同期的蔚小理。

不過(guò)相比蔚小理持續(xù)虧損7.8年,比亞迪從2002年開(kāi)始就沒(méi)有年度虧損記錄。

因?yàn)樽?009年起,“汽車相關(guān)業(yè)務(wù)”就只占總營(yíng)收的50%左右,“手機(jī)部件及組裝業(yè)務(wù)”和“二次充電電池及光伏業(yè)務(wù)”占比分別為40%和8%左右。

更多的收入來(lái)源使比亞迪可以內(nèi)部攤平汽車業(yè)務(wù)帶來(lái)的虧損,也更有底氣跑到“盈虧平衡點(diǎn)”。

“蔚小理”不具備這種優(yōu)勢(shì),因此經(jīng)常被人質(zhì)疑“燒錢模式還能撐多久”?

但三地上市也令蔚來(lái)頗具底氣。Q3電話會(huì)上李斌稱,“現(xiàn)金儲(chǔ)備加上銀行的現(xiàn)金支持,有信心支持到公司盈利”。

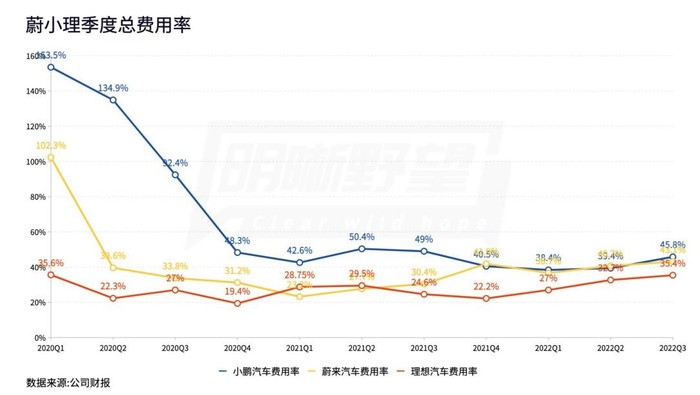

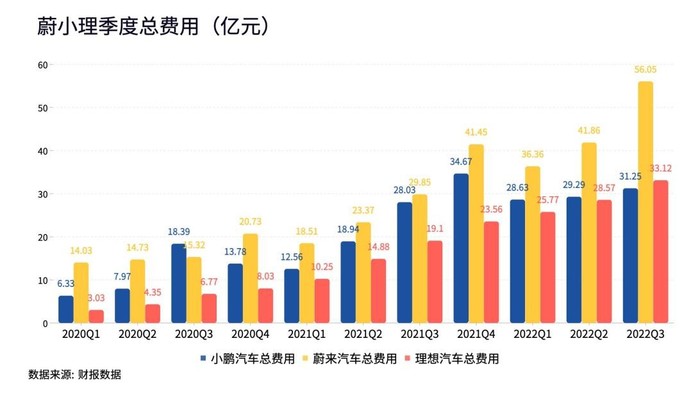

一直以來(lái)蔚來(lái)費(fèi)用率超高,是車越賣越虧的主因,三季度達(dá)到 43.1%。

但不花也不行。今年供應(yīng)鏈最大的挑戰(zhàn)是原材料成本上漲,碳酸鋰價(jià)格每變動(dòng)10 萬(wàn)元差不多影響蔚來(lái) 2 個(gè)點(diǎn)毛利,“每一輛車平均成本要增加三四萬(wàn)元”。

為此李斌認(rèn)為,“創(chuàng)新業(yè)務(wù)、核心研發(fā)不搞不行,不然毛利就達(dá)不到25%,到不了就沒(méi)機(jī)會(huì)”,“現(xiàn)在每季研發(fā)30億元的持續(xù)投入,如果到了 2025 年還什么都不行,那完蛋了”。

李斌不想“當(dāng)一個(gè)第二方陣的茍且偷安的人,勉強(qiáng)活著的人”,所以只能拼一拼。

近境艱難的小鵬,由于成本控制不夠精細(xì),費(fèi)用率也一直居高不下,Q3超過(guò)了蔚來(lái)達(dá)到了45.8%。相當(dāng)于賣車每收 100 億元,就要搭進(jìn)去45.8億元的研發(fā)、銷售和行政開(kāi)支。

小鵬對(duì)自動(dòng)駕駛的投入較早,2017 年開(kāi)始自研,目前已交付高速 NGP(智能導(dǎo)航輔助駕駛),城市 NGP也在廣州開(kāi)放。

在Q3電話會(huì)上,何小鵬稱,明年三季度計(jì)劃推出全場(chǎng)景XNGP,至少支持?jǐn)?shù)十個(gè)城市落地。小鵬也正在開(kāi)發(fā)對(duì)標(biāo)特斯拉 FSD 的大算力自動(dòng)駕駛芯片,有望于明年流片。

何小鵬認(rèn)為“夠長(zhǎng)板,補(bǔ)短板”,才能走到終局。

不過(guò),小鵬的研發(fā)已開(kāi)始掣肘于有限的資源。今年 2 月,何小鵬提出“要降本增效,提升毛利率”,并啟動(dòng)了一輪裁員。

近日針對(duì)媒體對(duì)自研電池的猜測(cè),也給予了否定,表示“堅(jiān)定聚焦汽車主業(yè),控制成本”。

理想也明確表示不會(huì)涉足電池,對(duì)于自動(dòng)駕駛、智能座艙芯片則正在調(diào)研中,優(yōu)先選擇的是做功率半導(dǎo)體。

功率半導(dǎo)體可用于逆變器,是決定驅(qū)動(dòng)電機(jī)效率的重要零部件。此外汽車照明、底盤安全系統(tǒng)中也要使用。

相比自動(dòng)駕駛、智能座艙芯片,功率半導(dǎo)體的研發(fā)難度更低,但在汽車中的成本占比更高,總用量更大。據(jù)麥肯錫統(tǒng)計(jì),純電動(dòng)汽車的半導(dǎo)體中,功率半導(dǎo)體器件占到55%。

理想一向講究效率。在其看來(lái),建設(shè)功率半導(dǎo)體產(chǎn)能,能更大程度降低成本、提升毛利,是“把錢花在刀刃上”。今年8月,理想開(kāi)始在蘇州建設(shè)功率半導(dǎo)體研發(fā)及生產(chǎn)基地,預(yù)計(jì)2024年投產(chǎn)。

理想這一布局類似比亞迪,比亞迪半導(dǎo)體是中國(guó)最大的功率半導(dǎo)體廠商。

在“蔚小理”中,理想一直有著最低的費(fèi)用率,但Q3總費(fèi)用還是超過(guò)了小鵬,達(dá)到33.1億元,同比增長(zhǎng)73.4%。

今年以來(lái),“蔚小理”三家的費(fèi)用率都在逐季增加,說(shuō)明面臨的各方面挑戰(zhàn)愈加嚴(yán)峻。

03、終局與馬拉松

何小鵬不久前對(duì)媒體表示,“我們好的時(shí)候沒(méi)有想象的好,壞的時(shí)候沒(méi)有想象的壞”。這似是對(duì)批評(píng)之聲的一種反擊,略帶傷感。

批評(píng)高漲,來(lái)自銷量持續(xù)下滑與沖擊中高端市場(chǎng)的G9發(fā)布失誤,這是何小鵬造車生涯的第二次重大挫折。

上一次是2019 年,當(dāng)時(shí)新勢(shì)力都融不到錢,小鵬剩余資金也僅夠維持六個(gè)月,為此何小鵬和李斌甚至考慮把兩家合并。

雖然這次何小鵬認(rèn)為形式并不比 2019 年更嚴(yán)峻,至少“錢還能撐三年”。但還是啟動(dòng)了大范圍組織變革,確立了產(chǎn)品、戰(zhàn)略、技術(shù)、銷售、OTA 五大委員會(huì),以及 E、F、H 三個(gè)車型平臺(tái)。

在Q3電話會(huì)上,何小鵬稱“將更多聚焦于戰(zhàn)略、產(chǎn)品規(guī)劃和研發(fā),推動(dòng)組織的變革和升級(jí),并大幅減少個(gè)人在生態(tài)企業(yè)的直接參與度”。

同時(shí)他表示,“G9 的用戶口碑正在逐漸擴(kuò)大,有信心成為 30萬(wàn)以上純電 SUV 市場(chǎng)的前三名”。

但數(shù)據(jù)顯示,10月、11月G9交付分別只有623輛、1546輛。G3、P7、P5銷量也持續(xù)萎靡。為精簡(jiǎn)產(chǎn)品線,后三者多款車型已經(jīng)停售。

老車型難以支撐,新車型表現(xiàn)保守,小鵬處于“青黃不接”的境地。蔚來(lái)、理想也有類似的煩惱。

蔚來(lái)今年交付的ET5、ET7以及ES7等幾款車型,單月銷量一直不溫不火,11月都沒(méi)有超過(guò)5千輛;理想L8首月銷量有分析師稱并不樂(lè)觀,L9銷量10月、11月均未破萬(wàn),環(huán)比呈下降趨勢(shì)。

這些車型大多處于同一價(jià)格區(qū)間。

G9的價(jià)位為30.99萬(wàn)-46.99萬(wàn),蔚來(lái) ET5 、EC6,理想 L7、L8都是同區(qū)間的競(jìng)品。同價(jià)位的還有特斯拉 Model Y ,問(wèn)界M5、 M7,極氪001,但這些車型的銷量都在呈上升態(tài)勢(shì)。

值得玩味的是,何小鵬稱G9 是 “50 萬(wàn)以內(nèi)最好的 SUV”,李想則稱:“理想 L7 一定是四十萬(wàn)以內(nèi)五座 SUV 最好的選擇”。

當(dāng)然,在李想心目中,應(yīng)該依然是“如果最后只活三家,希望戰(zhàn)友是蔚來(lái)和小鵬”。同時(shí)他在Q3電話會(huì)上稱,理想汽車將向千億收入規(guī)模邁進(jìn)。

這個(gè)愿望能實(shí)現(xiàn)么?

據(jù)乘聯(lián)會(huì)最新發(fā)布的新能源廠商銷量排名榜,傳統(tǒng)車企穩(wěn)壓新勢(shì)力一頭,比亞迪一家就占據(jù)三成市場(chǎng)。“蔚小理”幾乎跌出前十。

在純電動(dòng)市場(chǎng)銷量排名中,蔚來(lái)和小鵬也沒(méi)有一款車進(jìn)入前十。

但近日李斌點(diǎn)評(píng)“蔚小理”,看法和李想一致。

李斌認(rèn)為,三家都能活,而且都活的不錯(cuò),“最近小鵬確實(shí)辛苦一點(diǎn),這是成長(zhǎng)過(guò)程中需要付出的代價(jià)”。

不過(guò)活下來(lái)需要先盈利,用李斌的說(shuō)法就是,“產(chǎn)能問(wèn)題已經(jīng)解決,現(xiàn)在要多賣車”。

要多賣多少呢?

有財(cái)經(jīng)媒體根據(jù)“蔚小理”目前成本和毛利率測(cè)算,并假設(shè)到2024年維持不變,蔚來(lái)、小鵬、理想的年銷量分別需要達(dá)到20.4萬(wàn)輛、36萬(wàn)輛、12.15萬(wàn)輛,屆時(shí)才能達(dá)到盈虧平衡。

且不去論證這個(gè)結(jié)論能否成立,單看蔚來(lái)、小鵬、理想的歷史交付量,就難度不小。三家均為2018年交付第一批車,截止目前5年多的時(shí)間,累計(jì)交付才分別達(dá)到27.4萬(wàn)輛、25萬(wàn)輛、23.6萬(wàn)。

但并非全無(wú)希望。本來(lái)理想有可能最快實(shí)現(xiàn)“盈虧平衡”,但Q3虧損擴(kuò)大,又變得遙遙無(wú)期。

蔚來(lái)也可以搏一搏,其1—11月交付量同比增長(zhǎng)31.8%,未來(lái)兩年若是都能保持這個(gè)增速,目標(biāo)大體能夠?qū)崿F(xiàn)。

小鵬就比較難,需要這兩年都保持75%以上的同比增速。

不過(guò)何小鵬有自己的見(jiàn)解。他認(rèn)為終局之后,剩下的車企在7家以內(nèi),而小鵬“要往國(guó)產(chǎn)品牌第一走,這是目標(biāo)”。

但在未達(dá)規(guī)模效應(yīng)的情況下,性價(jià)比又不突出,還要面對(duì)原材料價(jià)格上漲、供應(yīng)鏈緊張、新舊產(chǎn)品切換、競(jìng)爭(zhēng)加劇等現(xiàn)實(shí)問(wèn)題,如何取得領(lǐng)先?

這個(gè)問(wèn)題,相信“蔚小理”都需做出解答。

其實(shí),新能源車的戰(zhàn)爭(zhēng)遠(yuǎn)未結(jié)束,這必然是一場(chǎng)馬拉松,人為定義本就意義不大。十年后看到的結(jié)果,才最令人信服。