文|DT財經

“2022年是特斯拉史上最好的一年。”

在1月26日的財報電話會議上,特斯拉的CEO埃隆 馬斯克如此總結過去的一年。當天同時公布的,還有特斯拉2022年Q4財報和未經審計的年報。它們似乎也佐證了這個結論:

財報顯示,特斯拉2022年總營收814.6億美元,同比增長51.4%;歸母凈利潤125.6億美元,同比增長127.5%,也是特斯拉史上最高年度利潤。

一邊銷量乏力密集降價,一邊利潤創新高,特斯拉的生意到底是什么狀況?DT財經結合特斯拉的財報,進行了一些分析:

特斯拉史上最好的一年,超8成收入靠賣車

光從財務數據來看,特斯拉過去一年確實成績優異:2022年營收上漲51.4%,首次突破800億美元,并創下了125.6億美元的史上最高年利潤,利潤同比增長達到127.5%。

這么多錢是怎么賺到的?

從業務模塊來看,特斯拉的營收主要有五個來源:汽車銷售、汽車租賃、政策補貼、能源生產與儲存、服務及其他。

其中汽車銷售是大多數消費者最熟悉的業務:這部分營收除了全款售賣特斯拉旗下不同車型所得收入之外,也包括提供自動駕駛功能使用權限、網絡連接、免費超級充電項目以及無線軟件更新等所得到的收入。汽車租賃的營收則主要包括了通過分期付款出售不同車型所帶來的收入。政策補貼指的是特斯拉作為新能源公司,會得到不同政府不同形式的積分補貼支持。特斯拉會把多余的積分售賣給積分不足、需要更多碳排放量的傳統燃油車廠商,并由此獲得額外收入。能源版塊營收主要來自生產儲能電池、銷售太陽能系統等業務。服務及其它營收包括保修期外的售后維修服務及零部件、付費超級充電、二手車售賣、周邊商品及保險收入。

特斯拉的首席財務官扎克 柯克霍恩在電話會議上重點指出能源業務的營收增速已經超過汽車業務:能源生產及儲存版塊的業務增長迅速,2022年第4季度同比增長超90%。

不過,被專門提出來表揚的能源版塊,目前在特斯拉的總營收體量中只占到5.39%(2022年Q4數據),而汽車銷售業務占到特斯拉營收總量的8成以上。說白了,讓特斯拉賺錢的,主要還是賣車。

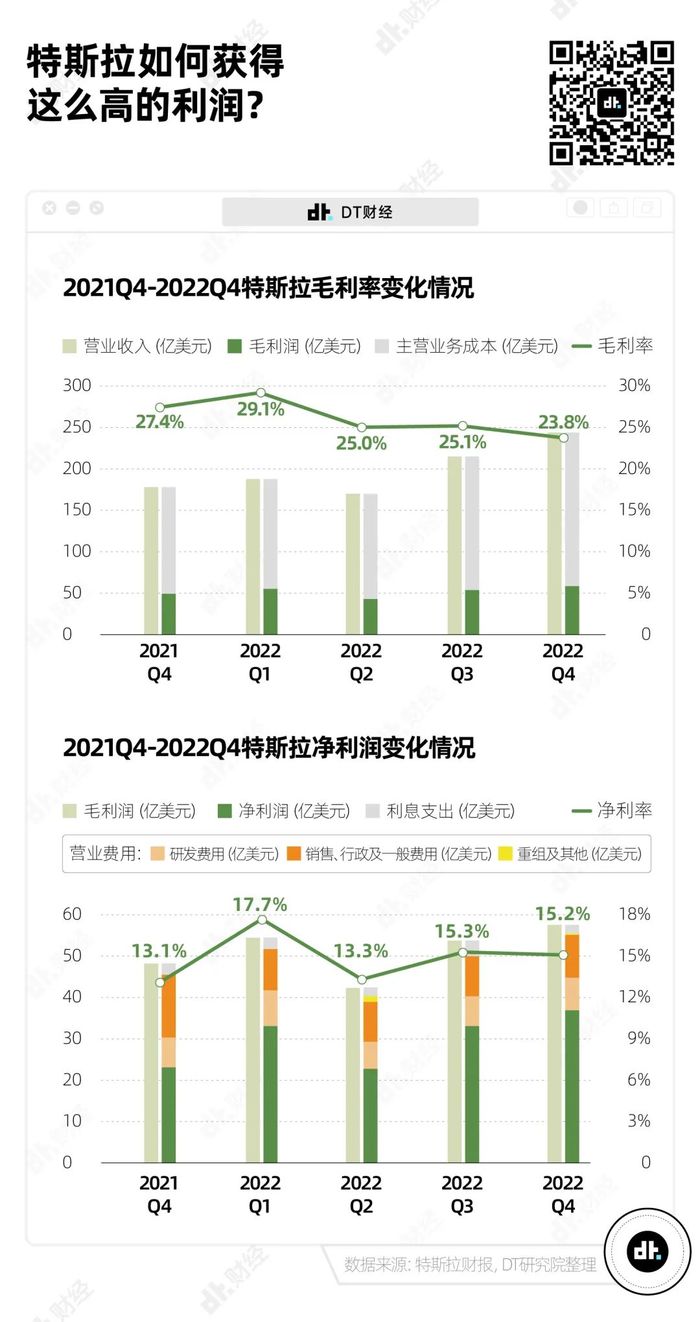

特斯拉賣車,毛利率在下降

DT財經注意到,盡管以年為單位,特斯拉每年的毛利率仍呈上升趨勢。但細看特斯拉2022年每季度的毛利率,從第1季度最高的29.1%跌落至第四季度的23.8%。相當于每賣出100元,就少賺5.3元。

如果只看特斯拉賺錢核心的汽車業務,毛利率下滑幅度更大,從第1季度最高點的32.9%下滑至第4季度的25.9%,降了7個百分點。不過,特斯拉整體收入卻在上升。

這與特斯拉在第4季度大幅降價有一定關系——每賣出一輛車能賺到的利潤更少了,但因為降價帶來更高銷量,整體還是賺到了更多錢。

比起其它車企,特斯拉一直以來都以高毛利率見長。

一方面,特斯拉在成本控制上,從設計(主售專攻兩個車型,且每輛車需要的零部件是普通汽車的1/3)到生產(完整的內部供應鏈,以及超級工廠的自動化流水線),都做到了極致簡單。

特斯拉能從5、6年前的產能地獄中涅槃重生,多少要歸功于馬斯克一直以來對于量產制造的重視。早在2014年的業績發布會上,他就公開強調:“做出一個什么東西其實很簡單,但要大量地、穩定地生產一個可以持續(使用)很久的東西是非常困難的。”

另一方面,特斯拉出身就自帶創新前沿的品牌形象,更有創始人馬斯克帶來的巨大流量加持,一直以來擁有比較高的品牌溢價。

這讓它有擁有更大的價格調整空間。

可以說,用降價換銷量,就是特斯拉如今保證自己賺錢能力的武器。

大力出奇跡的降價武器

在去年10月24日之前,特斯拉已經將近1年零3個月沒有降價了。相反,在此期間,特斯拉共計向上調價8次。

扭轉局面的,是供需失衡。

2014年,馬斯克曾自信滿滿地說過:“需求不是我們的問題,生產才是。我們的需求多于我們能夠解決的,而且我們有許多可以利用的杠桿去增加需求,只是我們沒有利用它們。”

后來,這些杠桿終于有了用武之地。

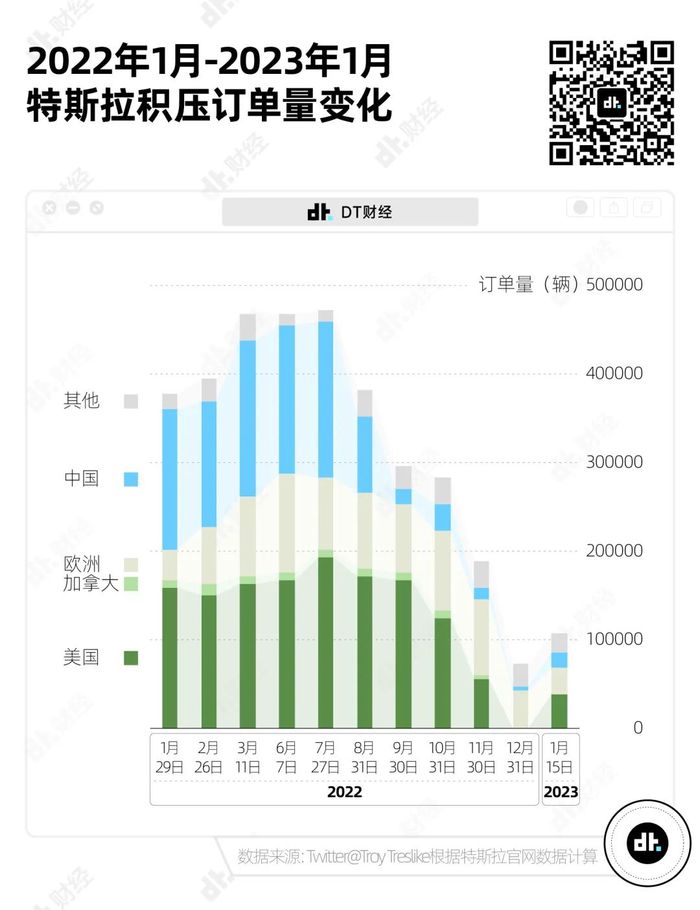

據長期關注特斯拉的數據分析師Troy Teslike統計,特斯拉全球工廠的訂單積壓量,從2022年7月開始就在迅速減少。

一般來說,積壓訂單量越多、訂單等待時長越長,代表市場需求旺盛、產能不足。

當然這個局面在一定程度上跟疫情有關。2022年,特斯拉在上海的超級工廠產能不穩定。尤其是3-7月,大量訂單積壓。

2022年3月,特斯拉官網顯示Model 3交付時間在16-20周。也就是說,平均每一單都需要126天以上的等待時間才能提車。而很多消費者的實際等待時間會更久:“延遲交付”一度也是車主投訴特斯拉的主要問題。

但到了下半年,上海工廠產能逐步恢復、積壓訂單陸續交付后,提車的平均等候天數也開始減少。

在9、10月份價格調整前,特斯拉平均提車時長已經回落到了1個月左右。而10月開始的連續降價后,雖然銷量上升,但平均等候時間依然在縮短,直到2022年12月,官網顯示最快1周就能提車。

廣東車主@特斯拉老司機(小紅書ID)今年1月6日下定Model Y,1月11日就開上了新車。作為一名前特斯拉員工,她也不禁感慨:“雖然降價了,但產能真的足。”

此前因為訂單積壓量的迅速清空,有不少行業觀察者分析特斯拉上海工廠產能已經供大于需。10月至今降價兩次,最高降幅分別為3.7萬與4.8萬,并接連推出多種優惠促銷手段,也從側面佐證了供需失衡的觀點。

去年12月,包括彭博社在內的多家媒體曾報道,特斯拉上海工廠計劃削減最高20%的產能。雖然這個消息最后被特斯拉官方辟謠,但各方對于特斯拉需求的擔憂可見一斑。

促銷手段確實在短期內解決了這種擔憂。

在1月26日的財報電話會議上,馬斯克透露,目前特斯拉工廠1月接到的訂單量已創歷史新高,幾乎是總產能的兩倍。而此前不久,特斯拉官網已經將預估交付時間延長到了2-5周。

降價促銷所帶來的需求回升肉眼可見。展望2023年,馬斯克表現出了十足的信心,并強調:“價格真的很重要。”

不可持續的降價,以及競爭激烈的中國市場

當然,2023年,特斯拉還能再降。

自特斯拉車型上市售賣以來,汽車業務毛利率從未跌破過20%。在情勢所迫下,特斯拉能夠切入以挽回市占率的利潤并不容小覷。

畢竟因為搶占了新能源市場的先機,特斯拉從一開始,就被定位成了一個相對高端、更有科技感和未來感的品牌。溢價也理所當然。而最初的幾年,特斯拉無論技術還是設計,也確實占據了行業絕對的領先地位。

但2023年的新能源車市場,競爭之激烈已經今非昔比:新勢力不斷洗牌,傳統燃油車陸續進場,互聯網大廠深耕智能駕駛……如今的消費者正在逐漸失去“非特斯拉不可”的理由。

這樣的競爭格局也反應在了銷量上:2022年特斯拉全球交付量131萬,遠低于比亞迪的186萬輛。

但去年底到1月的優惠促銷確實有了比較明顯的效果:10月降價后,11月特斯拉市占率從3.1%回升到了10.45%;雖然12月市占率回落到6.56%,但1月的新一波降價刺激下,市占率達到了16.18%。

但頻繁降價對品牌帶來的傷害也非常明顯。

據上游新聞1月14日報道,廣州一家二手車市場門口豎起了“不收特斯拉”的大幅標語。負責人溫先生解釋,受近期特斯拉兩次調價影響,“收特斯拉的同行基本上一輛車平均要虧3萬到4萬。”

據中國汽車流通協會評估,特斯拉Model Y和Model 3(1年車齡)的保值率,2022年上半年都還各自排在中型SUV和中型轎車的1位;到了12月就分別跌到了第9和第14位。長期來看,特斯拉毛利率空間確實更大,但這個空間有限。而靠降價刺激銷量增長,帶來的利潤增長幅度也在減少。

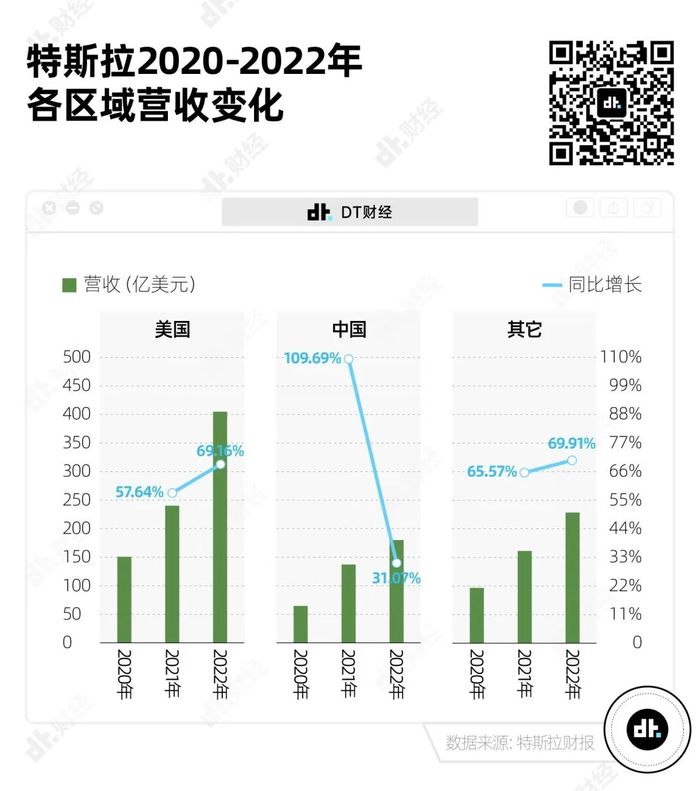

從財報上看,特斯拉近幾年在中國的營收增速明顯放緩:2021年特斯拉在中國的營收增長109.69%,整整翻了一倍還多。到了2022年,中國市場的營收增長只有31.07%,不到美國和其它地區的一半。

如何在2023年刺激中國市場的營收增長,將是特斯拉的一大要務。

同樣在今年,特斯拉與上海政府的對賭協議也將于年底生效:據特斯拉財報記錄,特斯拉在2021和2022年共收到了上海政府8200萬美元(約合5.57億人民幣)的補貼資助。作為交換條件,特斯拉必須從2023年底開始達到一定規模的營收并上繳相應稅額。

一旦市場需求再顯疲態,這樣的營收壓力,也加大了特斯拉在中短期內再次推出降價和優惠策略的可能性:起碼從2022年的價格變化來看,特斯拉對于汽車業務毛利潤空間的調整,基本上與市場需求的起伏是保持一致的。

另一方面,雖然動力電池原材料碳酸鋰的價格在近幾個月有所回落,但金融證券公司摩根 斯坦利預測2023上半年的碳酸鋰價格仍然會維持在6.75萬美元(45.82萬人民幣)/噸的價格。也就是說,2022年因為碳酸鋰價格暴漲而增加的新能源車生產成本,在2023年(上半年)仍然會持續擠壓新能源車企的利潤空間。

雖然在短期內,特斯拉仍然能靠削減現有的利率空間刺激銷量;但這條所有人都知道不可持續的路徑,在尤其不可捉摸的中國市場,特斯拉到底能走多久,或許才是許多人真正關心的問題。

文 字:菜乙己 編 輯:唐也欽

數 據:菜乙己 設 計:戚桐琿

運 營:蘇洪銳 監 制:唐也欽