文|24潮

“其實寧德時代這次就是針對核心客戶搞了一個讓利活動,根本沒有大家想象的那么復雜。”

不管寧德時代(300750.SZ)方面如何解釋 “鋰礦返利” 計劃,外界都普遍將該計劃視作其發動了一場新的價格戰爭。

時間回溯到十多天前,即2月17日,據36氪消息,多位產業鏈人士透露,寧德時代近期正向車企主動推行一個鋰礦返利計劃,該計劃核心條款是:未來三年,一部分動力電池的碳酸鋰價格以20萬/噸結算,與此同時,簽署這項合作的車企,需要將約80%的電池采購量承諾給寧德時代,并需要一定的鎖定費用。

一句話,寧德時代試圖以較低的電池價格綁定長期的客戶訂單。

而據上海鋼聯數據顯示,即便上周電池級碳酸鋰價格累計下跌2.75萬元/噸,但截止2月24日電池級碳酸鋰均價報40.75萬元/噸。這仍是寧德時代 “20萬噸結算價格” 的2倍多。

消息傳出,震動整個產業及資本圈。

據24潮團隊統計,在17日-24日這短短6個交易日中,寧德時代、比亞迪、億緯鋰能、國軒高科、欣旺達、中創新航、孚能科技等7家企業市值全線下跌,市值合計蒸發1484億元,降幅達7%,而同期上證指數上漲0.56%。其中,降幅最大的動力電池企業中創新航、億緯鋰能市值降幅均在10%以上。

在產業端,據悉目前蜂巢能源已推出10%降價計劃,部分供應商已收到該公司要求配合降價的郵件。億緯鋰能則表示,下游客戶基本上還是尚未盈利的狀態,因此作為主要供應商,公司會在戰略上給予一定支持,在利潤上部分讓利下游,公司今年在動力電池方面不太追求更高的利潤率,希望在客戶端的市占率能夠提升。

可以預見的是,接下來動力電池企業之間的價格競爭很可能會進一步加劇。

市場普遍認為寧德時代該 “鋰礦返利” 計劃將對其余動力電池企業產生較大壓力,特別是對資金實力不足、尚未掌握上游鋰資源的動力電池企業。

實際上,寧王此次推出 “鋰礦返利” 也多是迫于競爭環境的變化!縱觀近年動力電池產業布局及發展趨勢,供應鏈博弈加劇、產能瘋狂擴張、產能過剩隱憂等因素都在加速重構產業新格局,為了保持自身的產業地位,慘烈的價格戰爭幾乎已不可避免。

首先,我們先了解一下產業競爭大格局與發展趨勢。

根據興業證券分析認為,預計2025年超2000萬輛,在新能源車市場高景氣度的背景下,動力電池裝機需求同步上升。今年全球動力電池需求預計將達533GWh,到2025年將超1200GWh,“十四五” 期間CAGR達50.8%,正式邁入TWh時代。

高工產業研究院(GGII)的市場預期則要更為樂觀,據其預測,2025年全球新能源汽車滲透率將達到25%以上,將帶動全球動力電池出貨量超過1550GWh。寧德時代掌門人曾毓群此前更是預測,到2030年,全球動力電池裝車量將達到4800GWh,若1GWh的電池值10億元,那么屆時動力電池市場將是一塊價值近5萬億的 “蛋糕”。

但即便是再樂觀的市場預期,也抵不住動力電池領域瘋狂擴張浪潮的沖擊。

比如24潮團隊統計,綜合各券商及企業公告等數據發現,全球17家動力電池企業預計到2022年底產能合計將近1600GWh,僅這17家動力電池企業到2025年產能規劃高達5868GWh。這近乎是2022年全球動力電池總需求量的11.33倍,且遠高于上述需求預測!

而全球動力電池產業玩家遠遠不止于上述17家企業,根據中國汽車動力電池產業創新聯盟統計,2022年1-11月我國共計51家動力電池企業實現裝車配套,當前除了原有動力電池巨頭持續加大投資外,很多汽車巨頭也在動力電池領域投入重兵,試圖重塑產業新格局。

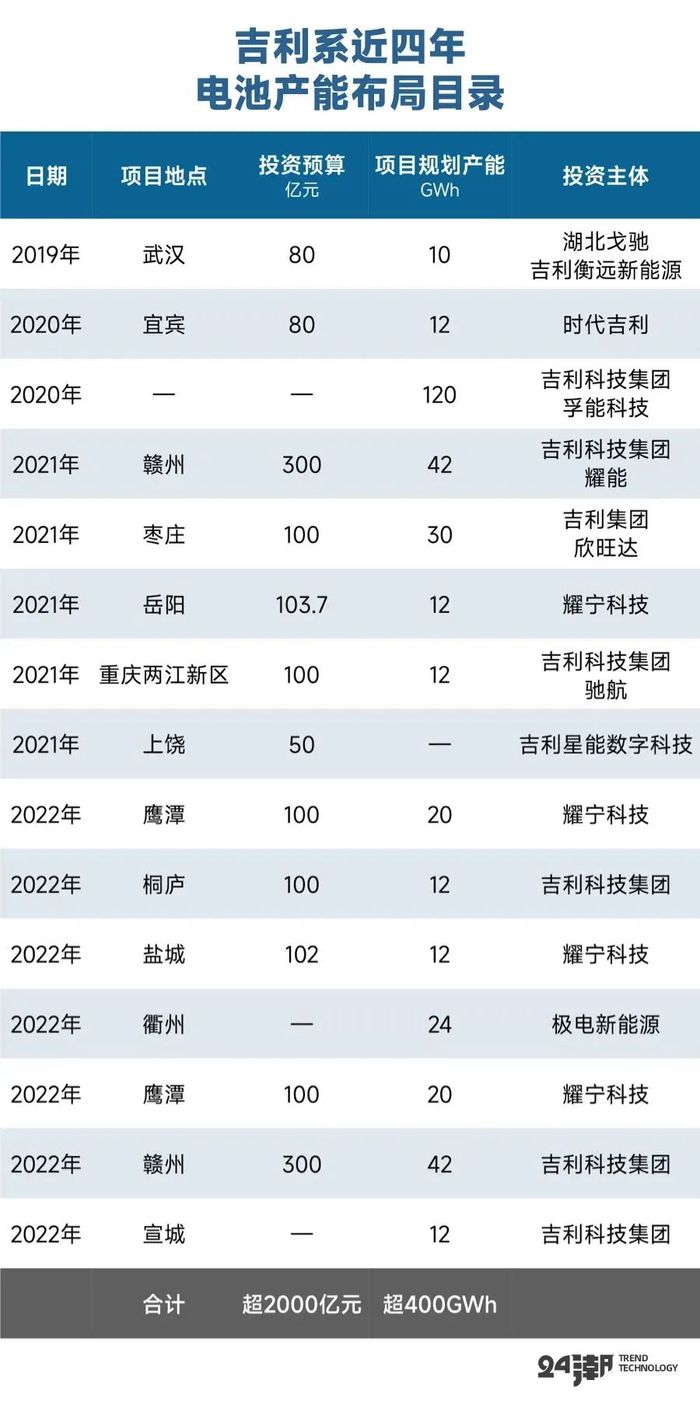

比如據24潮不完全統計,近4年間吉利系對外至少公布了15個重大投資規劃,動力電池產能規劃超400GW,總投資預算超2000億元。此外,諸如廣汽集團、上汽集團等汽車產業巨頭也都投入百億資金入局動力電池。

若考慮全球范圍內其他產業巨頭發展規劃,2025年全球動力電池企業產能規劃很可能將超8000GWh,而這是上述興業證券預測2025年總需求(1226.1GWh)的6.52倍,是GGII預測值的5.16倍!

綜合產業發展趨勢以及各企業產能規劃情況,未來動力電池領域出現嚴重產能過剩幾乎已成定局,而產能過剩的時點與競爭慘烈程度可能將超乎所有人的想象。

研究機構睿咨得能源(Rystad)副總裁鄒鈺屏在2月21日的會議上表示,2022年中國電池廠和整車廠出現不同程度的動力電池累庫,其中電池企業電池庫存約為80吉瓦時(Gwh),整車企業電池庫存約為103吉瓦時,合計庫存183吉瓦時,動力電池產業鏈去庫存情緒濃厚。

該分析的基礎數據來自中國汽車動力電池產業創新聯盟(下稱電池聯盟)和中國汽車工業協會,電池廠庫存是電池產量與銷量之間的對比,整車廠庫存數據為電池銷量與裝車量、出口量之間的差值。

事實上,動力電池累庫現象在2022年下半年已經引起市場關注,經過過去兩年的爭相擴產,國內動力電池產能快速增加,電池產量與裝車量的差額也逐漸變大,這一數值也通常體現在企業庫存上。據電池聯盟數據,2018-2022年,該差額分別為13.6吉瓦時、23.2吉瓦時、19.8吉瓦時、65.2吉瓦時、251吉瓦時。

扣除約68吉瓦時的出口量,2022年國內電池庫存為183吉瓦時,同比增加近兩倍。2022年中國動力電池裝車量為295吉瓦時,以此計算,當年電池庫存量相當于全年電池裝車量的62%。

產業形勢已經變的非常嚴峻。

回歸到寧德時代層面,韓國機構 SNE Research 數據顯示,雖然 2022 年寧德時代動力電池出貨量依然穩居全球第一,占比達 37%。但其2022年動力電池裝機量增速已經遠遠落后于比亞迪、中創新航、國軒高科、欣旺達、孚能科技等競爭對手。

在國內,寧德時代的市場份額更是從2021年的52.1%跌落至48.2%。而比亞迪、中創新航等市占率則有所提升,其中,比亞迪2022年市占率相比2021年提升了7.25個百分點。

根據東吳證券測算,2022年前十大客戶銷量約占寧德時代國內市場的60%,而其中前三名、特斯拉、吉利汽車與蔚來汽車,都已有自己的動力電池擴張計劃。

最新消息是,兩位消息人士周五(24日)表示,蔚來汽車計劃在安徽省合肥市新建電池工廠,規劃產能40億千瓦時(GWH)。

事實上,2021-2022年起部分寧德時代獨供車企開始引入二供,為保證供應鏈穩定的正常現象,寧德時代在部分車企中配套份額下降。例如,自主車企廣汽新能源已引入中航鋰電,份額已超寧德時代;吉利汽車引入欣旺達、孚能;新勢力小鵬汽車引入中航鋰電、億緯鋰能等,蔚來、理想、國產特斯拉等獨供車企也在陸續尋求二供。

欣旺達和蜂巢能源在今年2月份擠進了理想汽車的供應鏈,而此前理想汽車電池由寧德時代獨家供應。

正常商業邏輯下,車企為保證供應鏈安全尋求二供,引入更多電池供應商,但這將導致龍頭電池企業獨供地位難以維持。

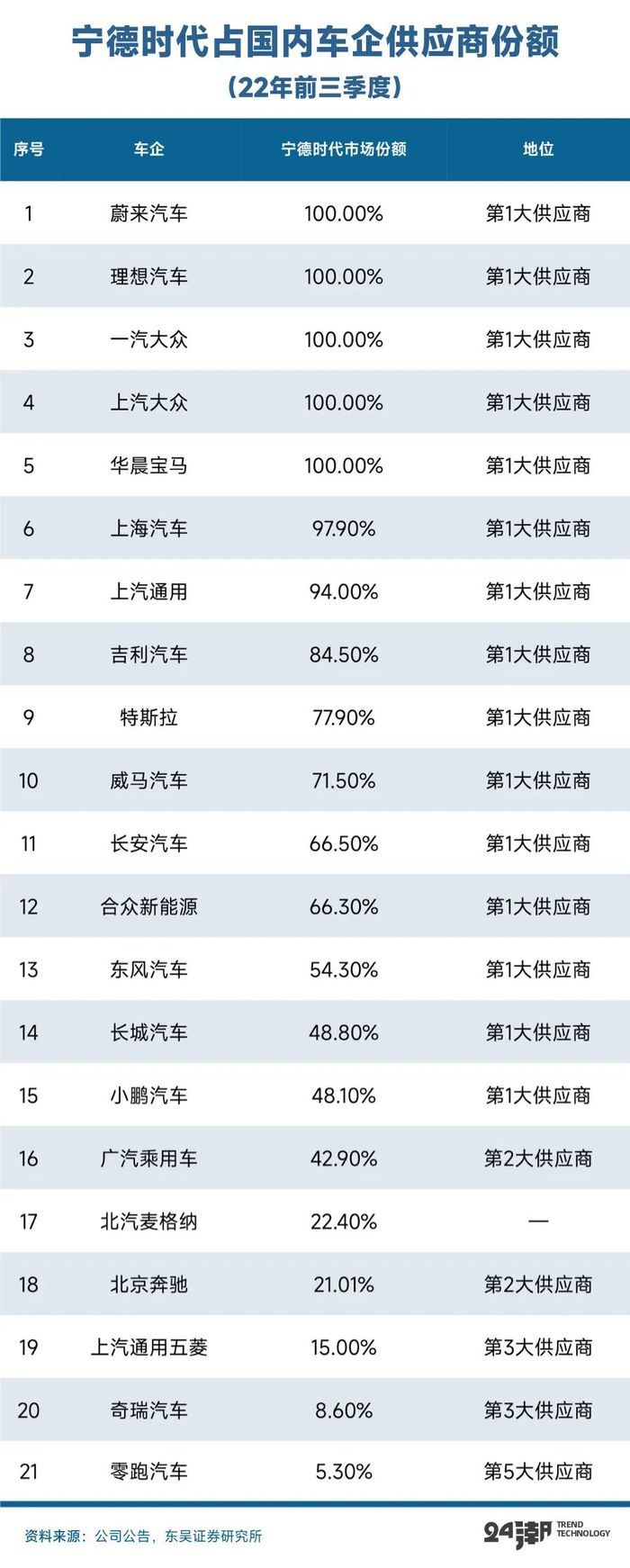

此外,據24潮統計,在2022年前三季度寧德時代的21個主要客戶中,寧德時代只在8個客戶中供應商份額占比超過80%,在另外8個客戶中份額占比已低于50%。

回到 “鋰礦返利” 計劃本身,據了解,這一計劃并不針對所有客戶,只面向理想汽車、蔚來汽車、華為、極氪等戰略客戶。

事實上,這與寧德時代在上游布局及進度有很大關系。據24潮統計,近些年寧德時代在鋰資源領域的投資已超百億規模,有券商分析認為,寧德時代在上游鋰資源的系列產業布局,對應300GWHh+電池需求,遠期規劃龐大,有效保證供應鏈安全。

但由于鋰開采周期較長,且項目投產進程受制于多方面因素,實際運行進度可能不及預期規劃,具有極高的不確定性。

比如根據東吳爭取測算,到2023年寧德時代碳酸鋰權益產量約為8.25萬噸,而寧德時代自身碳酸鋰總需求約為29.7萬噸,自供比例僅為28%。

寧德時代方面也曾表示,隨著鋰礦開采量增加, “鋰礦返利” 計劃的客戶名單也有望增加。

如上表所示,根據東吳證券預測到2023年寧德時代碳酸鋰成本約為22.4萬元/噸,這仍高于寧德時代鋰礦返利計劃中的 “20萬元/噸”,可見寧德時代此次降價可謂誠意十足。

目前,1GWh鐵鋰電池大約需要590噸碳酸鋰,1GWh三元電池大約需要690噸碳酸鋰,如按1Gwh可裝兩萬臺車進行粗略計算,碳酸鋰每調整10萬元/噸將影響每輛車2950元至3450元的利潤。要知道即便是比亞迪單車利潤也僅在1萬元左右,所以 “鋰礦返利” 計劃確實對車企有一定的吸引力。

但是,據華創電新最新調查顯示,“目前已有8家主機廠收到返利方案,其中一家公司否了,其他7家還在評估,預計3家國企系主機廠先簽署,另4家新勢力認為優惠幅度不大,會觀望。”

觀望原因主要為:本次讓利并不涉及基線價格談判(基礎價),電池定價是基礎價+碳酸鋰聯動,車企認為這次讓利,實際相當于降價4個點左右,而之前寧德報價比二線高10%,讓利后還高6%,且有苛刻條件,而部分主機廠今年導入二供決心強。

產業大勢基本已經確定,未來產業競爭將非常慘烈,或許一輪更為兇猛的降價潮正在醞釀中。

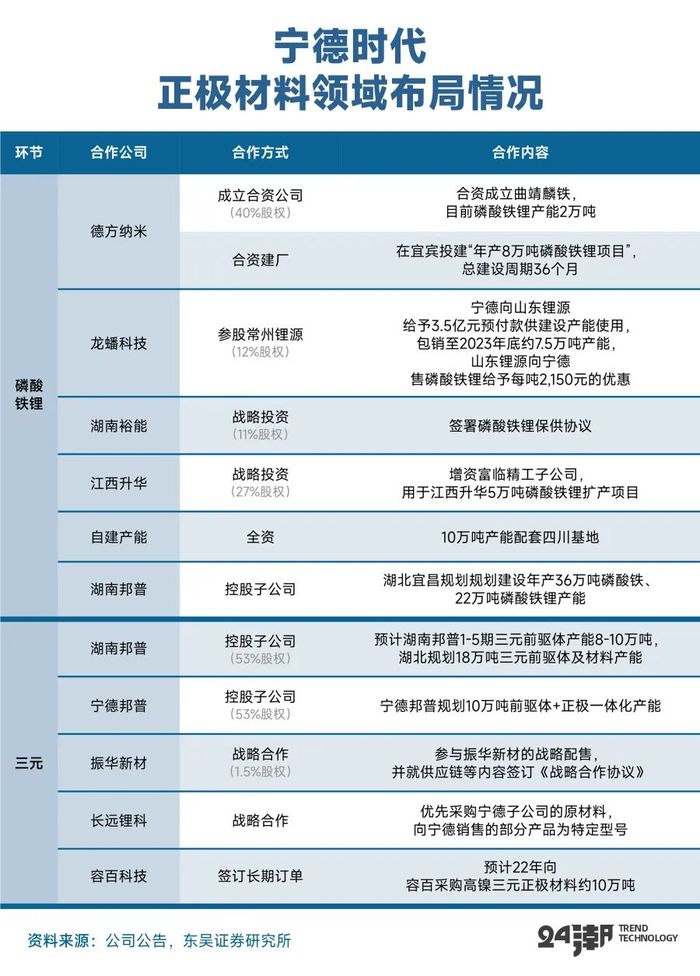

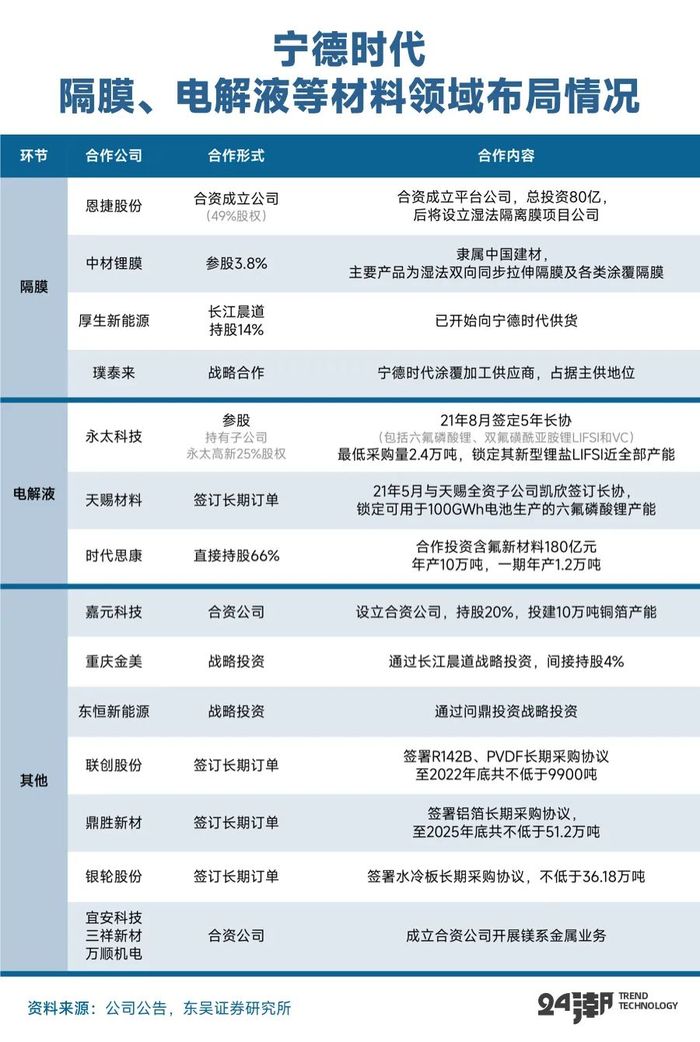

附:寧德時代在上游材料端布局情況

參考致謝:

財新-國內動力電池庫存大增,寧德時代打響價格戰

東吳證券-(寧德時代)全球電池王者風范盡顯,動力儲能引領星辰大海

經濟觀察報-“寧德時代“鋰礦返利”計劃的野心與風險”