文|24潮

寧王的一個 “鋰礦返利” 計劃,很可能將引發動力電池江湖一場全面競爭!

時間回溯到十多天前,即2月17日,多位產業鏈人士透露,寧德時代近期正向車企主動推行一個鋰礦返利計劃,該計劃核心條款是:未來三年,一部分動力電池的碳酸鋰價格以20萬/噸結算,與此同時,簽署這項合作的車企,需要將約80%的電池采購量承諾給寧德時代,并需要一定的鎖定費用。

顯然,寧德時代試圖以較低的電池價格綁定核心客戶的長期大份額訂單。

據上海鋼聯數據顯示,3月2日,電池級碳酸鋰均價報38.25萬元/噸。這仍較寧德時代 “20萬噸結算價格” 高出91.25%。

市場普遍認為寧德時代該 “鋰礦返利” 計劃將對其余動力電池企業產生較大壓力,特別是對資金實力不足、尚未掌握上游鋰資源的動力電池企業。

消息傳出,震動整個產業及資本圈。

據24潮團隊統計,在2月17日-3月3日這短短11個交易日中, 寧德時代、比亞迪、億緯鋰能、國軒高科、欣旺達、中創新航、孚能科技、鵬輝能源等8家企業市值全線下跌,市值合計蒸發1656億元,降幅達7.62%,而同期上證指數上漲2.44%。

其中,中創新航、億緯鋰能市值降幅最大,分別下降了14.97%和12.21%。

為何市場對億緯鋰能(300014.SZ)等反應如此之大?

要知道,在寧德時代 “鋰礦返利” 計劃傳出的前一夜,即2月16日晚間,億緯鋰能剛剛發布第四期股權激勵計劃:考核要求23-26年收入不低于700/1000/1500/2000億元,五年的符合收入增速高于50%。相較于21年11月的第三期激勵規劃,公司大幅上修23-24年的目標,此前考核要求23/24年營收為418/669億元。這無疑展現了企業對未來發展的信心。

其市值的短期暴跌,是市場錯殺,還是市場認為寧德時代發動的價格戰對億緯鋰能戰略目標產生影響,甚至沖擊?

為了搞清這個問題,筆者詳細梳理了億緯鋰能近年擴張戰略、資本實力以及產業供需變化等關鍵信息,我們發現,億緯鋰能在2022年至今已構建了超千億產業版圖,涵蓋鋰原電池、消費電池、動力及儲能電池等領域,其在上游鋰鹽以及其他關鍵材料領域也有深度布局,其已構建較完善的一體化布局。

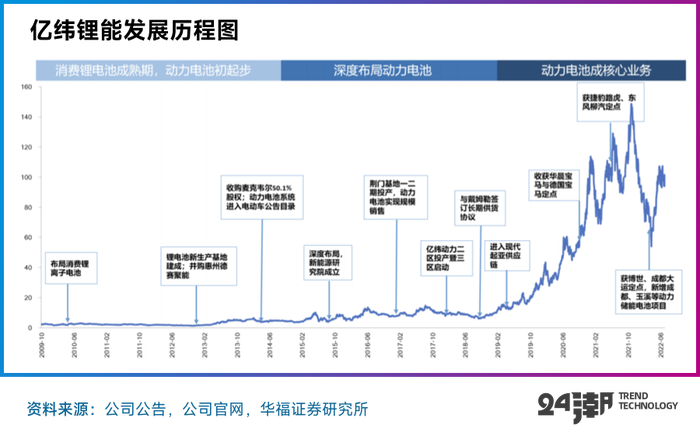

回看億緯鋰能22 年創業史,其由最初重點發展鋰原電池、消費電池發展成為國內速度最快的動力儲能電池廠商,公司不賭單一的技術路線和市場,是其始終發展,且占據頭部位置的重要因素之一。

而近十年,電池的發展路徑也確實充滿了變化,從一開始的動力圓柱電池到磷酸鐵鋰電池(2016年前),到能量密度的提升要求轉換為三元電池的快速發展,隨著后面刀片電池模組的變化演變成高鎳三元+磷酸鐵鋰兩種路徑共行,這個技術路線最近十年有很大的切換,很多賭單一線路和技術的企業隨著產業發展和技術的變更被歷史無情的淘汰。

目前億緯各種技術都有儲備和布局,在方形、軟包和圓柱的多元化的產品戰略為公司贏得了一定的試錯空間,也有助于未來根據市場需求的變化及時調整公司戰略。由于管理層在電池行業的前瞻性能力非常強,公司每次戰略調整都精準定位,盡享市場變化帶來的紅利。

我們分析認為,盡管億緯鋰能目前面臨行業產能過剩、行業競爭加劇、資本實力羸弱等壓力或風險,但差異化的進擊路線,前瞻性的一體化戰略布局,使其已擁有抵御產業周期變化的能力與實力,未來其仍有望打開新的增長空間。

“4680(圓柱)電池能量是2170電池的5倍,車輛續航里程提高16%,功率提升6倍,結合材料與車輛設計的改進,生產成本可降低54%。”在特斯拉2022年第三季度電話會議上,馬斯克曾如此說道。

目前市場很多人認為,未來4680圓柱電池將可能成為未來市場主流產品之一,且2023年將是圓柱電池量產元年。

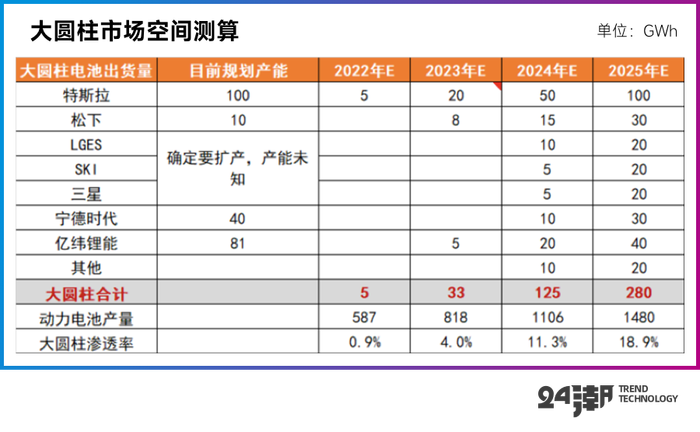

比如根據天風證券的測算,到2025年大圓柱產能將達到280GW,較2022年增長55倍,大圓柱滲透率將從2022年的0.9%上升至2025年的18.9%。可見,其未來有非常廣闊的發展空間。

億緯鋰能對于電池行業產能過剩格局早有預判。2022年11月,億緯鋰能董事長劉金成在高工鋰電年會上表示,預計最晚2024年動力電池全產業鏈都將出現產能過剩,而唯一不會出現過剩的是質量上乘、成本低的電池產品。

而圓柱電池正是億緯鋰能布局重點之一。“大圓柱 ”有望成為電池終極技術方向,這是億緯鋰能董事長劉金成釋放出來的信息。在相關行業論壇上,劉金成表示,方形電池是目前國內動力電池市場的主流,但大圓柱電池將成為中高端新能源車的主要動力電池形態。與方形電池和軟包電池相比,大圓柱電池的安全性和經濟性更為突出,已經成為行業研究的熱點。

劉金成表示前兩年行業關注重點在安全性、能量密度、空間利用率等方面,近兩年電池原材料價格上漲迅猛,鋰電行業的從業者更應該思考解決全社會使用成本問題,因此公司正在堅定布局發展大圓柱、大鐵鋰電池,核心目的是顯著降低鋰電池每Wh的成本且提升產品性能。

2022年8月,億緯首件搭載自主研發的46系列大圓柱電池的系統產品在其研究院中試線成功下線。公司于去年12月發布新一代4695大圓柱電池單體能量密度達350Wh/kg,超級快充9mins,此外制造效率可提升30%,在降本方面有顯著的優勢。

前瞻性的戰略謀劃,以及高效的戰略執行力,讓億緯鋰能在圓柱電池領域已搶占重要先機。

早在去年,億緯鋰能在湖北荊門20GWh年產能的大圓柱電芯產線項目已經開工,在開工活動現場,劉金成明確表示,這 “有可能是全世界范圍內最先量產的4680和4695電池的生產基地,這里生產的電池將裝備給全球龍頭(注:市場預期為特斯拉)”。

公司除了在動力電池方面發力大圓柱,也在儲能方面發力圓柱電池。億緯鋰能2022年12月公告計劃募資70億元,用于23GWh的圓柱磷酸鐵鋰儲能動力電池項目、21GWh的大圓柱乘用車動力電池項目。

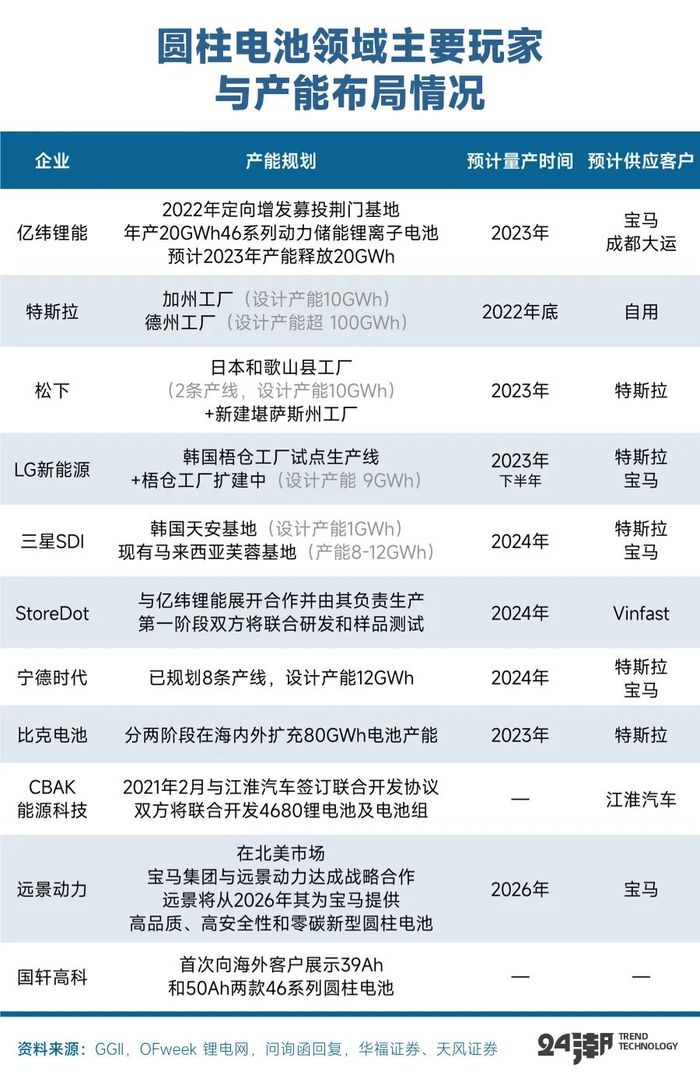

據華鑫證券統計,億緯鋰能在圓柱電池領域產能規劃已達100GWh,僅次于特斯拉的210GWh的產能規劃。市場預計2023年億緯鋰能大圓柱其有效產能可達5-10GWh,24年其荊門20GWh項目將全部達產。

根據億緯鋰能最新定增回復函,截至 2022年8月46系列動力儲能電池已取得的未來5年的客戶意向性需求合計約130GWh。

在2022年9月,億緯鋰能又因為獲得寶馬集團的46系列(電池直徑46mm)大圓柱鋰電池的訂單備受關注。據寶馬集團的消息:寶馬集團宣布已向寧德時代和億緯鋰能授予價值超百億歐元的電芯生產需求合同。這兩家合作伙伴將分別在中國和歐洲各自建立兩座電芯工廠,每座工廠的年產能將達20GWh。2022年3公司曾公告將在匈牙利德布勒森市政府建立20GWh 動力電池制造廠,結合寶馬定點消息,預計該項目為寶馬在海外的定點。

除特斯拉和寶馬作為圓柱電池的積極推進者,國內車企方面包括保時捷、江淮、東風嵐圖、蔚來等多家主流車企也在跟進大圓柱電池。近年已經有寧德時代、億緯鋰能、 LG新能源、松下電池、三星SDI、遠景動力、比克電池、國軒高科、蜂巢能源等多家頭部電池企業宣布重金布局圓柱電池,且均取得了階段性進展,另外,根據比亞迪此前公布的專利信息,電池中國推測其貌似也已經在研發 “大圓柱” 電池。

自特斯拉2020年提出4680電池后,包括國際電池巨頭和國內的電池龍頭均先后發聲以證明自身的 “提供” 能力。目前,盡管大圓柱電池并未上車,但競爭的程度愈發激烈。據華鑫證券不完全統計,僅特斯拉、億緯鋰能、比克、寧德時代、遠景動力、松下、LGC等7家企業大圓柱電池產能規劃合計已達444GWh。

與國內同行相比,億緯鋰能對大圓柱的布局速度更快,投入的資源更大,由于有多年的圓柱電池技術積累,公司在2016年就啟動圓柱電池項目,在大圓柱電池的研發和制造有先發的優勢,公司已經布局4680與4695兩大型號,其大圓柱材料已經做到鎳9系的極致水平,且公司荊門的項目今年將率先投產,先發優勢明顯。

未來,這一領域的競爭也可能面臨較為激烈的競爭局面,我們還需對該領域的競爭環境與格局變化持續跟蹤、分析。

當前儲能的崛起,隱有勢不可擋之勢。

近日,研究機構EVTank發布《中國鋰離子電池行業發展白皮書(2023年)》顯示,2022年儲能電池出貨量159.3GWh,同比增長140.3%。這一數據遠超市場預期。

而據中信證券預測,到2025年全球儲能電池需求量可能超500GWh,2030年可能超1200GWh。其同樣擁有廣闊的發展空間。

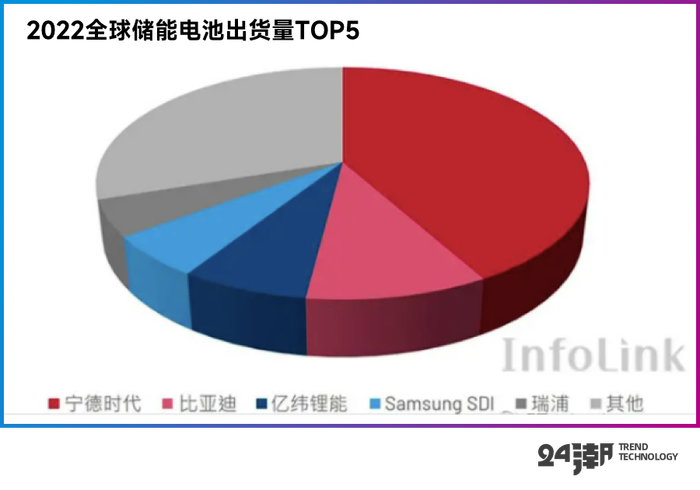

而2022年億緯鋰能無論是儲能電池出貨量,還是排名都突飛猛進,根據市場預測,其2022年儲能出貨量約是11Gwh,排在第三,前二名分別是寧德時代,比亞迪。之前的2021年億緯儲能出貨大概是2Gwh,僅僅排在第六,2022年一年公司儲能出貨量增長了450%。

2023年,儲能業務很可能將成為億緯鋰能的最主要業務并且逐漸超過動力電池業務。據機構預測, 2023年億緯鋰能動力電池出貨可能在30GWh左右(20Gwh三元電池,10Gwh鐵鋰電池),而儲能電池出貨量可能將會超過30GWh。

為了更快速搶占市場,億緯鋰能也在加快產能擴張步伐。

根據億緯鋰能戰略規劃,到2025年其將實現電力儲能100GWh產能規模。而據國泰君安統計,目前億緯鋰能儲能產能規劃約為218.5GWh,僅次于寧德時代的342GWh。

不過,儲能自去年在全球范圍內開始爆發,吸引了越來越多的玩家進入,產業競爭也日趨激烈。根據各公司公告,電池廠商紛紛擴建電池生產基地,其中,寧德時代、億緯鋰能、瑞浦蘭鈞、海辰儲能、欣旺達、鵬輝能源和海基新能源等7家企業儲能電池擴產規模較大,預計22-24年新開工產線分別為342GWh、218.5GWh、112GWh、95GWh、95GWh、24GWh、8GWh,合計開工產線對應產能894.5GWh。

儲能行業的迅速發展吸引了其他類型企業切入儲能賽道,其中陽光電源、科華數據、智光電氣、遠景能源、上能電氣、盛弘股份、金盤科技等電氣機械制造企業的規劃產能分別約15GW、15GW、12GWh、6GWh、5GW、5GWh、3.9GWh。其他企業包括海博思創、天合儲能、新能易事特、錦浪科技、新風光、寶豐集團等,也有后續的擴產計劃。

據國泰君安爭取統計,23年鋰電池企業預計建成約200GWh的(儲能)產線,未來三年預計實現約1800GWh的產能。這顯然高于中信證券預測的“到2025年全球儲能電池需求量可能超500GWh,2030年可能超1200GWh”。

未來,投資者對儲能領域可能出現的產能過剩風險也許有所警惕。

不過,儲能細分領域仍存在巨大的增長潛力,以及投資機會,比如在大儲方面,22年以來,儲能電池采購或項目招標普遍要求單體電芯容量達到 280Ah 及以上,280Ah 大電芯已成為儲能項目建設的標配。截至2022H1,280Ah 在國內工商業側滲透率已達 60%以上。

近日南都電源在接受機構調研時表示,根據市場及研報反饋情況,2022年,全球及國內大儲的出貨量在2021年的基礎上預計實現了翻倍,預計到2025年都會保持高增長態勢,年均增長率預計在80%以上。全球大儲需求目前主要分布在美國、歐洲、中國等地,到2025年,預計全球大儲新增總量超過250GWh,其中國內大儲新增總量超過80GWh。

而億緯鋰能2018年就已具備280Ah電芯生產能力。2022年10月,億緯鋰能舉行 “創‘芯’驅動發展引領儲能T時代” 儲能電池戰略發布會。會上發布了億緯鋰能全新一代儲能電池LF560K。該產品擁有560Ah超大容量,能量可達1.792KWh,降低總成本10%,循環壽命達1.2萬次+,大鐵鋰電池(560K)總成本可降低10%,在TWh時代,將為全社會節省數萬億成本。

在2023年2月,位于荊門的湖北億緯動力有限公司第十廠區,總投資達108億元的億緯鋰能超級工廠正式開建。超級工廠占地1000畝,預計2024年二季度一期建成,2024年底60GWh動力儲能電池生產線(560K)及輔助設施項目全部建成投產。

湖北億緯動力常務副總裁周紅艷介紹,該超級工廠是目前國內單體設計產能最大的鋰電池工廠,通過集成化與數智化設計,能夠顯著提升產能效率且降低生產成本。有消息報道今年剛動工擴產的荊門60G已被客戶鎖定,儲能競爭力可見一斑。

隨著大型儲能100兆瓦項目的逐漸增多,市場預計未來會出現200、300兆瓦,甚至G瓦時的大型儲能項目,對大容量能量密度的鋰電池需求會不斷增多。而搶先一步開發了560Ah超大容量鋰電池的億緯鋰能,無疑在這一新細分賽道中占據了重要地位。

從以上的大容量需求和未來技術降本的趨勢來看,只有在技術研發和規模化降本上處于優勢的企業未來才會有更大的發展空間。寧德時代董事長曾毓群說過,未來鋰電池的過剩,主要是舊產能的過剩,新技術的產能仍供不應求。

劉金成也明確表示大圓柱和大鐵鋰會讓產品毛利率和行業一線持平,將走出自身產品的差異化路線,不再是行業跟隨者。

一體化戰略布局更是讓億緯鋰能有了抵御周期、甚至是行業價格戰等風險的能力與硬實力。

眾所周知,由于電池成本大頭目前主要在材料端,而制造端占比小。從成本結構拆分看,動力電池的材料成本大概占比85%,人工占比5%,制造費用占比10%,未來唯有實現上游一體化的企業才能在競爭中具備更大的成本優勢。

而筆者分析發現,在動力電池企業中億緯鋰能的一體化布局無論是廣度,還是深度上無疑都處于行業前列。

自2021年開始億緯鋰能就在加速構建一體化版圖。比如億緯鋰能通過與其他企業成立合資公司或收購股份的方式,不僅涵蓋了鋰礦、鈷資源、鎳資源等礦產資源,還覆蓋了電解液、隔膜、三元正極、銅箔等鋰電材料。在二線鋰電池廠商中,億緯鋰能是少數實現了產業鏈全覆蓋的公司之一,布局深度僅次于寧德時代。

根據公司最新的信息,在青海大柴旦鹽湖的碳酸鋰會有1萬多噸左右的產出。如果大體上按照 100GWh 的電池銷量,億緯鋰能預計可以控制的鋰資源供應量應該可以達到 40%-50%,基本是業內最高的,而且公司主要以鹽湖提鋰為主成本還更低。

據華福證券預測,2022年億緯鋰能碳酸鋰可自供量約為2779噸,自供比列約為14%,未來還將逐年快速提升,至2024年其碳酸鋰自供比例將升至33%,根據其長遠產能規劃,未來很可能達到49%。

此外,億緯鋰能在其他中游材料領域的布局,較大部分項目預計在今年4、5月份開始生產或試生產,據公司透露:公司參與投資的德方億緯11萬噸磷酸鐵鋰項目已經完全投產,恩捷荊門隔膜產線預計今年4月份試產,科達利荊門動力電池精密結構件項目今年4月份開始生產,華友12萬噸鎳金屬量氫氧化鎳鈷濕法項目預計今年5月份全線走通,整體來看今年Q3開始中游材料會有明顯貢獻,未來體現在業績上將更有彈性。

據華福證券預測,億緯鋰能在上游鈷鎳、正負極材料、隔膜以及電解液等材料領域的產業布局一旦滿產后,預計合計將實現22.3億元的投資收益。

最新接受機構調研時億緯鋰能表示,一方面下游客戶基本上還是尚未盈利的狀態,因此作為主要供應商,公司會在戰略上給與一定支持,在利潤上部分讓利下游。從這個角度來講,公司今年在動力電池方面不太追求更高的利潤率;另一方面,因公司產能也在擴大,也希望在客戶端的市占率能夠提升。

而他敢于 “讓利” 的前提也是背后有深度的原料資源布局。

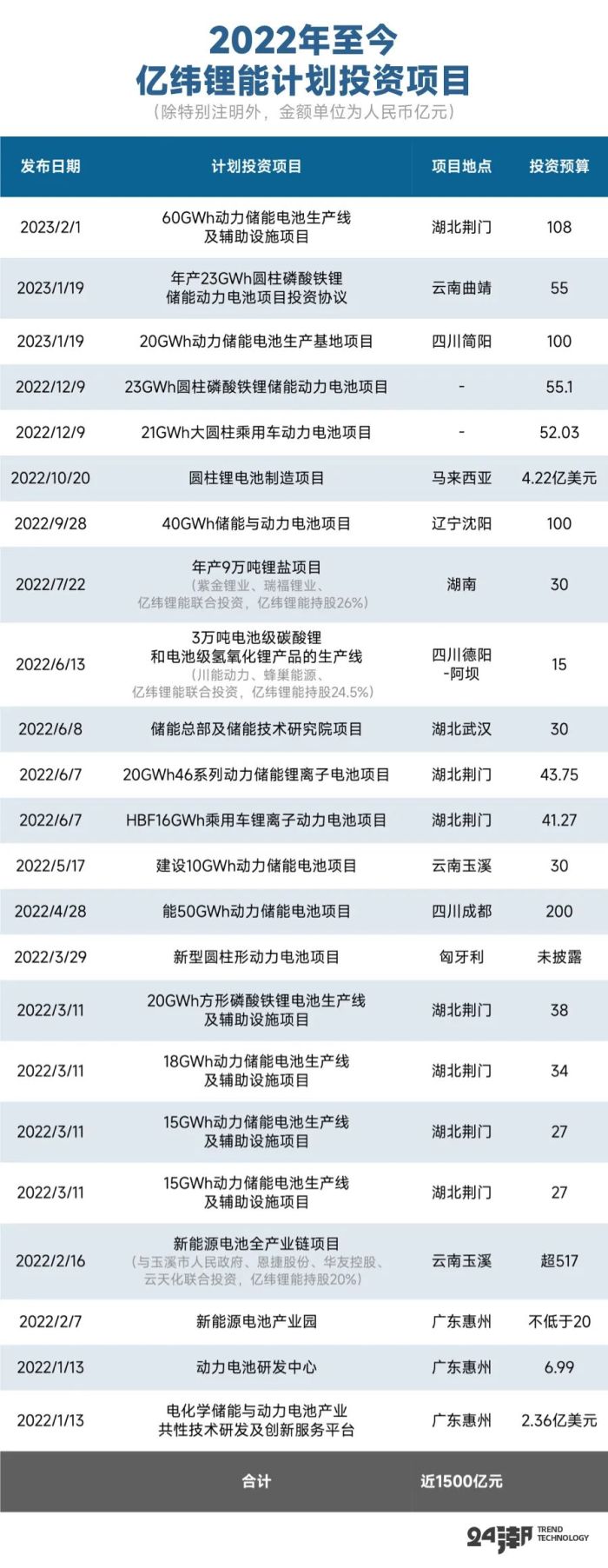

據24潮統計,2022年至今,億緯鋰能對外公布了23個重大投資項目公告,總投資預算近1600億元,剔除與其他企業聯合投資份額,其自身需投入資金也在1100億元左右。

從投資風險的角度考量,我們在持續關注企業快速擴張的同時,也需持續關注企業資產負債結構,以及融資進展的變化。

當期其面臨的最核心問題是,錢從哪里來?畢竟沒有資金的支持,再好的戰略也不過是紙上談兵。

24潮統計發現,億緯鋰能在持續擴張的同時,資產負債率已飆升至歷史最高水平,如下表所示,短短不到三年時間,億緯鋰能資產負債率飆升了31個百分點,截止2022年9月末,億緯鋰能資產負債率升至66.30%,同比上一年增長了19.47個百分點。

此外,24潮對比發現,相比國內鋰電其他主要競爭對手,億緯鋰能資金實力是最低的,截止2022年9月末,億緯鋰能資金凈值僅為20.62億元,位居最末位,僅為寧德時代的1.49%。

(注:資金凈值=貨幣資金及交易性金融資產-短期有息負債)

目前億緯鋰能也在通過各種方式進行融資以緩解資金壓力。

比如2022年12月1日,億緯鋰能通過向特定對象發行 A 股股票的方式,成功募集資金(凈額)89.74億元,此次認購方為公司實際控制人劉金成、駱錦紅夫婦,即展示大股東的資本實力,也展現了其實控人的信心與決心。

幾天后,即12月9日,億緯鋰能再發 “向不特定對象發行可轉換公司債券預案”,計劃募集70億資金,資金主要用于擴張項目。該項目一旦募集成功,億緯鋰能資本實力將得到明顯的提升。

雖然億緯目前項目擴張較快,資金面上仍然存在較大的壓力,但是回顧億緯鋰能的成長歷史,公司在技術路線和客戶選擇上都保持了足夠的謹慎,產能的擴張并不盲目。作為國內電池領域資深專家的董事長劉金成博士帶領公司團隊白手起家一路披荊斬棘,抓住了電池行業快速發展的機遇,陸續踩中行業風口并實現可持續發展,一路跟隨的投資者也見證了劉總一個又個 “吹過的牛” 都成為現實,并實現了豐厚投資收益。

縱觀鋰電商業發展史,技術迭代與產業變局一直都在發生,從原來的鋰原電池、3C電池、動力電池以及未來的儲能電池等,一輪輪的電池周期總會淘汰無數的企業,也會讓好企業穿越周期,并持續發展壯大。

尤其在這新一輪周期中只有把握市場趨勢,引領技術創新,且擁有前瞻性的布局,資本實力雄厚的企業,才能在未來市場中生存下去,并走的更遠。筆者認為億緯具備走的更遠的能力。