文|智駕網 黃華丹

3月17日,小鵬汽車的財報終于姍姍來遲。

從去年下半年起,小鵬就一直動作頻頻,伴隨著王鳳英的加盟,如今又是創始人夏珩幾乎名存實亡的變動,G9上市至今,可以說是小鵬汽車最為動蕩的一段時間。而從財報公開的數據來看,小鵬汽車的2022年確實并不樂觀。

作為同時期起步的三家頭部新勢力,蔚小理走到今天,在完成了0到1的突破后,三家公司的個性已經漸趨分明。如今,站在發展的十字路口,蔚小理各自又將走向何方?

在小鵬發布財報后,我們再一起來看看三家的數據對比。????????

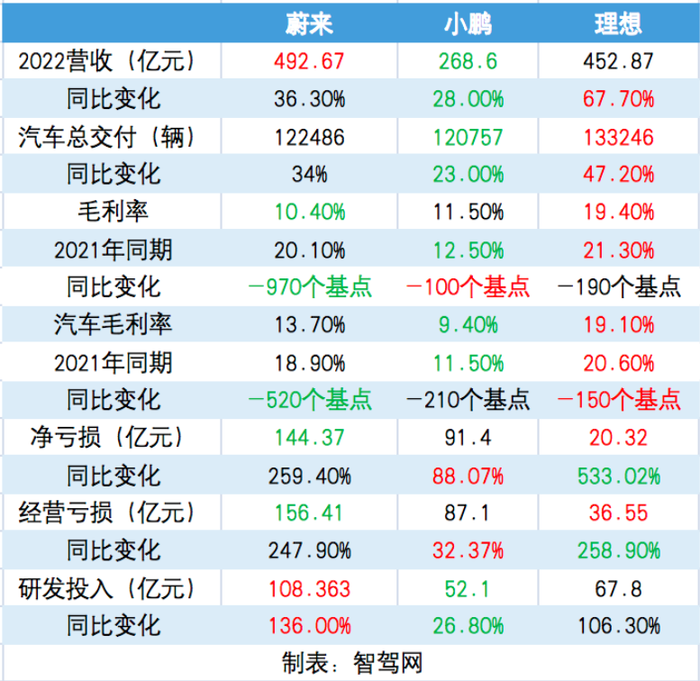

圖表中紅色數據為表現最優,綠色為表現最差。從直觀的數據顏色可以看出,相對而言,目前理想是三家中表現最亮眼的。在全年交付量、車輛毛利率、虧損情況等數據方面,理想均居三家首位。

美團王興曾將蔚小理視為角逐中國車企下兩輪的新勢力代表,但其中他最看好的無疑還是理想。而從財報數據來看,理想確實也已經與蔚來和小鵬拉開了一定的距離。?

01 營收與利潤

從全年總營收來看,蔚來以全年收入492.67億元的成績處于領先位置,理想452.87億元的成績與蔚來差距較小,但同比增幅最大,相較2021年的營業收入增長67.7%。

在盈利情況方面,雖然三家均尚處于虧損狀態,但相對而言,理想的虧損金額遠小于蔚來與小鵬。從年度對比來看,雖然理想的虧損比例大幅增加,但這是由于理想2021年的虧損額較小,為3.21億元,是新勢力中最接近盈利的。這也得益于理想汽車極致的成本控制。

而蔚來2022年度虧損增加259.4%,漲至144.37億元。據財報顯示,蔚來2022財年虧損最大的為運營虧損,達到156.407億元,比凈虧損高出12億元。這依然是蔚來作為用戶型企業的一大問題,包括換電服務,均占據了巨額運營成本。

而對于未來的預估,李斌仍將2024年實現盈虧平衡視為蔚來的一個重要目標。

相對來說,小鵬雖然虧損增長幅度最小,為88.07%,但虧損金額91.4億元依然是個巨大的缺口。

從三家對比來看,小鵬虧損的一大原因在于其車輛毛利率不高。2022年,小鵬全年汽車毛利率僅9.4%,毛利率11.5%。而理想毛利率雖相較于2021年有所下降,仍達到19.4%,汽車毛利率為19.1%。2021年蔚來毛利率與汽車毛利率分別為20.1%和18.9%,2022年驟降至10.4%和13.7%。

對蔚來而言,2022年的表現同樣不容樂觀。

此外,觀察毛利率變化情況可以看出,蔚來2022年的車輛毛利率高于整體毛利率,而無論是2021年的蔚來還是其他兩家企業,整體毛利率均略高于車輛毛利率。

也就是說,對理想和小鵬來說,車輛銷售之外的業務能適度為車輛輸血,而對2022年的蔚來而言,車輛銷售利潤尚需承擔其他的業務支出。這也和蔚來巨額的運營虧損相吻合。

李想曾表示希望將毛利率控制在25%左右。2022年理想毛利率下降至19%左右,雖然有所下降,但依然處于相對健康的水平。

小鵬毛利率一直不高,僅徘徊在10%左右,這也是小鵬希望提高車輛售價的原因,但G9在戰略上的失利反而暴露了小鵬更多的問題,也讓小鵬經歷了近半年的動蕩,后續小鵬汽車的結構調整會有怎樣的效果還有待觀察。

而蔚來則將毛利率的大幅下降歸咎于2022年碳酸鋰價格上漲超出預期,李斌在2022年度財報會議上表示:“碳酸鋰在Q4有機會下降到20萬/噸甚至更低。蔚來在2023年可以回到18%到20%的毛利率。”

02 交付和新車型規劃

在全年總交付量上,理想同樣以133246輛的成績名列蔚小理首位。小鵬120757輛最低。但總體來看,三家在2022年的銷量表現區別不大。

在銷量區別不大的情況下,蔚來和理想的營收遠高于小鵬汽車,也可以看出蔚來和理想在車輛單價上的優勢,尤其是蔚來,李斌表示,“2022年第四季度,蔚來在人民了40萬元以上以及人民幣30萬元以上高端純電動汽車細分市場的占有率分別為75.8%和54.8%,位列第一。”

考慮到2022年初時,三家設定的銷量目標分別為理想20萬輛,蔚來15萬輛,小鵬25萬輛。從目標完成度來看,蔚來最高,約達到81.67%,小鵬最低,僅48.32%。

而從2023年的銷量目標來看,理想為保25萬輛,爭30萬輛,蔚來為24.5萬輛,小鵬則開始趨向保守,為20萬輛。

在近期的銷量表現上,小鵬汽車表現確實也不如人意。據官方預計,小鵬汽車2023 年第一季度的交付量將在18000至19000輛之間,2023年第一季度的總營收將在40億元至42億元之間。

2023年1月,理想汽車交付量為15141輛,蔚來交付量8506輛,小鵬則交付5218輛。2月理想交付16620輛,蔚來12157輛,小鵬交付量則為6010輛。

而從小鵬自己的一季度交付量預期來看,3月的交付量應該在7000至8000輛之間。

在后續車型規劃上,何小鵬在2022年第四季度財報電話會上透露了新車計劃,后續,小鵬G6會在上海車展亮相,并計劃在年中正式發布和開啟交付。小鵬G6的價格區間定位于20萬-30萬,在量產爬坡后,其銷量將達到小鵬P7的兩到三倍。另外,小鵬汽車在今年下半年還將推出一款全新的純電7座MPV。

蔚來2023年的產品規劃,根據李斌透露的信心,“計劃基于蔚來第二代技術平臺推出五款全新產品,增設1,000個換電站以進一步提升全程用戶體驗。”同時他還透露,在NT2產品全部發布后,蔚來的所有產品可分為三類:ET5+ET5 Touring+ES6,目標月銷20000臺;ET7、ES7、ES8,合計目標月銷8000-10000臺左右;EC6、EC7月銷1000-2000臺。可支持每月30000臺的銷量目標。

而關于理想的新車規劃,有消息稱,理想將在今年9月推出其首款純電車型。而在2月27日的電話會議上,李想也提到,理想汽車未來推出的純電動產品將與L系列一樣,對應20萬-50萬元售價區間。首款車型或將在2023年正式推出,此后也會以每年至少推出兩款高壓純電動車型進行布局。

從目前公開的信息來看,三家的產品規劃路線也很符合其目前的戰略。蔚來依然是新車型規劃最多的品牌,這點李斌和秦力洪也曾在媒體交流會上做過解釋,蔚來是高端品牌的定位,多產品戰略是希望給用戶更多的選擇。

理想的產品規劃保持精簡的節奏,小鵬則在試圖拓寬品類。

值得一提的是三家在研發上的投入。蔚來2022年的研發投入大增136%達到108.363億,為三家中投入最大,同時營收占比達到22%。理想較2021年也有106.3%的增幅,達到67.8億元,營收占比15%。小鵬無論在投入額和增幅上均較小,較2021年增加26.8%至52.1億元,營收占比19.4%。

從財報各方面數據來看,小鵬汽車在蔚小理三家中確實落后了。

03 小鵬的焦慮與變革??

而小鵬無論在人員還是架構上頻繁的調整也讓外界看到一個格外焦慮的小鵬。蔚來和理想雖然也經歷過生死存亡的時候,同樣2022年蔚來的財報表現也并不理想,但兩家的整體路線一直是沿著既定的軌道在前進,而小鵬則顯得有些慌亂了。

小鵬汽車從一開始的標簽就是主打自動駕駛和科技感,從產品力本身來說,小鵬的表現并不差,但G9上市的烏龍事件暴露了小鵬汽車在營銷上的問題。這也是王鳳英加盟小鵬的主要原因。

據何小鵬在2022年四季度財報電話會議上表示,小鵬汽車的組織結構優化對公司的戰略和組織調整在一季度已經取得顯著成效。當前,小鵬汽車所有研發、生產和供應鏈體系直接向何小鵬匯報,總裁王鳳英則全面負責產品規劃與銷售服務體系。

此外,何小鵬也談到了小鵬汽車接下來銷售渠道的策略。據何小鵬介紹,今年公司銷售策略有三點比較確定。

1、堅定推進直營和授權,并隨著時間授權比例會提高。

2、銷售渠道管理扁平化,更好地培訓以及提高更好的服務,提高整體渠道的盈利和經營效率。

3、僅面向銷售的渠道將變為更多擁有4S功能的渠道。

并且何小鵬還表示:“三四線渠道的體系,我們會主要通過我們的合作伙伴來進入,同時在產品規劃上也會考慮更多能夠適合于三四線渠道銷售更好的車型。”

日前有消息顯示,小鵬汽車已經完成營銷體系變革。

在內部組織管理結構上,汽貿和UDS兩個渠道團隊完成合并,此前,小鵬汽車兩個渠道歸屬不同負責人,存在系統內耗問題。直營模式歸屬小鵬汽車貿易公司實體下,由聯合創始人何濤負責。授權經銷商則歸UDS(用戶發展服務中心)管理,由小鵬汽車首席人才官兼銷售副總裁廖清紅主管。

而在銷售體系上,則撤除全國兩大渠道的銷售大區,重新在全國劃分為20余個銷售小區,每個小區內的直營門店和授權經銷商均由小區負責人主管。

在直營模式越來越成為新勢力主要銷售方式的當下,小鵬汽車轉身重投4S店的決策也難免引起爭議。不過,從何小鵬的表述來看,小鵬是希望通過4S店的渠道占領更多下沉市場,從而進一步擴大銷量。而這樣的策略在早期確實也幫助小鵬迅速鋪開了門店數量。

另一方面,小鵬也在尋求成本控制。據何小鵬表示,小鵬汽車從今年到明年將實現自動駕駛超50%的成本下降,整車硬件(含動力系統)約25%的成本下降。

在選定一個方案后,后續小鵬汽車是否能夠回到原來的位置?而蔚來與理想又是否能在2023年的殘酷競爭中更上一層樓?一定意義上,蔚小理三家依然是國內新勢力的代表,三家的表現一定程度上映射的也是行業的發展。