文|勝馬財經 楊一帆

編輯|歐陽文

2023年上半年,新能源汽車領域的競爭正在加速。

勝馬財經了解到,據上半年產銷數據顯示,比亞迪已超越特斯拉,成為全球新能源汽車銷冠。壓力之下,特斯拉今年多次發起價格戰應對競爭,也使得“降價促銷”成了今年中國新能源汽車行業最顯著的標簽。

進入8月后,寧德時代發布了磷酸鐵鋰超充電池,并公布了量產時間線,一旦其超充體系建立起來,寧德時代不僅會引起新一輪產業變革,新能源汽車的里程焦慮問題也將從根源層面解決。

可以看出,在產業逐漸走向成熟后,各家車企都使出渾身解數爭奪市場,在自動駕駛的開城之戰中,理想和小鵬華為等企業更是發布“軍令狀”,內卷開城數量。不過,幾家歡喜幾家愁,新能源車企的分化也將由此變得更為明顯。

降價潮來襲,新能源汽車消費“逆勢”升級

今年上半年,人們消費意愿變得更為謹慎,性價比成為消費者最關注的指標。但和大消費環境相反的是,新能源汽車消費卻在“捂緊錢包”下逆趨勢“升級”。

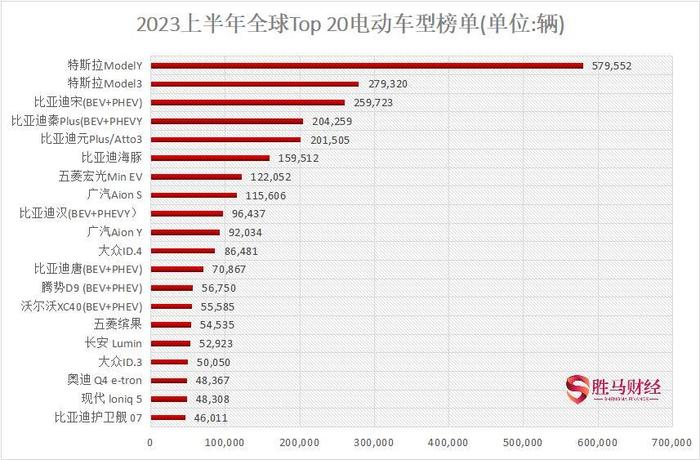

根據Counterpoint公布的2022年中國純電動車銷量數據,去年整年,宏光MINI EV以超過50萬的銷量,奪得2022年新能源汽車的銷冠;排行第二的是比亞迪宋,以全年累計478120輛的銷量數據,成為比亞迪家族最大的亮點,其售價在15萬左右。而特斯拉Model Y以31.5萬輛的成績排名第三。

到了今年上半年,售價在10萬以下的宏光MINI EV卻掉出了前三名的榜單,銷量第一和第二分別被特斯拉Model Y和Model 3包攬,其售價區間在22萬-30萬之間;而作為比亞迪王朝系列的銷量支柱,比亞迪宋在今年上半年完成了259723輛的銷售,雖然成績有所突破,但還是難抵特斯拉的勢頭,在榜單中掉至第三。

可見,今年上半年,新能源汽車的消費購買力對比2022年有顯著提升。

數據來源:Counterpoint;制圖:勝馬財經

當然,造成上述變化的原因離不開特斯拉的降價策略。

勝馬財經梳理,在今年1月,特斯拉中國首次宣布大幅降價。彼時,特斯拉Model 3起售價降至22.99萬元,而Model Y起售價降至25.99萬元,最高降幅達到4.8萬元。此外,特斯拉中國還公布了全新的Model S和Model X售價,分別為78.99萬元和87.99萬元起售;雖然在此之后,特斯拉中國也進行了兩次提價,但漲幅都比較小。7月1日,特斯拉中國又開啟降價策略,宣布購買Model S/X 兩款車型現車,即可享受3.5萬元至4.5萬元的福利優惠。

進入8月后,特斯拉連續兩次宣布降價。8月14日,特斯拉中國宣布,從即日起,Model Y長續航版起售價從31.39萬元調整為29.99萬元,Model Y高性能版從36.39萬元調整為34.99萬元,兩款車型均降價1.4萬元。8月16日,特斯拉再次降價,Model S現車75.49萬元起售;Model X現車83.69萬元起售,降幅再創新高。

面對行業翹楚率先發起的價格戰,其他車企也沒有落后。長安福特、極氪、哪吒等也都在近期推出了幅度不等的優惠促銷。“降價促銷”四個字成了今年中國新能源汽車行業最顯著的標簽。

不過,從整個品牌銷量來看,表現最為突出的當屬比亞迪,其上半年銷量破百萬,同比增長82.2%,超越了第2-7名銷量之和,穩坐國內新能源汽車大哥地位,同時超越特斯拉,成為全球新能源汽車銷冠。

而特斯拉與埃安分別位列亞軍和季軍,上半年銷量均在20萬以上,第六名吉利與第七名理想以及第八名長安基本在同一水平,都進入了“10萬俱樂部”。

可以看出,目前國產品牌大廠崛起的勢頭明顯,尤其理想汽車今年上半年的增長達到130.3%,埃安的增長也達到了103%,在此勢頭下,特斯拉難免會感到焦慮。

技術改革持續,超充和開城將成為下一個賽點

除了降價策略外,各企業也不斷追求在技術上尋求突破。超充,或將成為新能源車的下個賽點。

勝馬財經了解到,在此之前,國內外的眾多新能源車企們,對超充的嘗試基本都是基于三元鋰材料,雖然該材料續航時間更為持久,但相應價格成本也更高。但近日,寧德時代發布了全球首款采用磷酸鐵鋰,并同時可實現大規模量產的4C超充電池——神行超充電池。據了解,該款電池15分鐘即可將電量充滿,按照寧德時代的描述,電池續航可達700公里,充電10分鐘,即可行駛400公里,幾乎相當于上海到黃山的距離,更重要的是,它還可做到全溫域快充,即便在低溫虧電的情況下零百加速性能不衰減,再也不用擔心冰雪天氣的充電問題。

在發布會上,寧德時代國內乘用車事業部CTO高煥的介紹,“神行超充電池”這款劃時代的產品即將在今年底實現量產,搭載神行超充電池的電動車也將在明年一季度上市。如果寧德時代的該款電池性能真如描述所說,新能源汽車的里程焦慮問題也從根源層面解決。

按照磷酸鐵鋰占動力電池裝車量份額60%左右計算,寧德時代此舉相當于向一個數千億元的潛在市場投下了“重磅炸彈”。足夠大的性能差距,甚至還會幫助撬開存量磷酸鐵鋰電池市場升級需求的口子,進一步推動寧德時代以技術推動產業發展。

除了里程問題之外,自動駕駛技術也是各家車企投注的重點。

勝馬財經了解到,當前,自動駕駛主要分為L0-L5共6個等級。其中L2、L3自動駕駛還需要人工干預駕駛,嚴格意義上屬于輔助駕駛,也即NOA;L4、L5階段則可以逐步實現無人駕駛,簡稱FSD。在此之前,中國各大整車龍頭及互聯網大廠都在布局自動駕駛技術,L2已實現量產,L3尚未普及,L4及以上等級仍處于試驗階段。

不過今年上半年,國內智能駕駛行業畫風急轉,迎來了激進轉折點。

一直以來,由于自動駕駛技術需要獲得大量的城市信息,國內的相關法律并不允許,但去年以來,輔助駕駛的權限開始在一些城市開放。去年8月1日,國內首部L3法規在深圳開始落地實施,開放L3準入,明確事故權責認定。今年工信部表態,將全力支持L3及以上級別的自動駕駛功能商業化應用。

得到信號之后,各車企便打起了“開城之戰”,目標更是一個比一個激進,以今年內為時限——華為宣布要把城市NOA推廣到45個城市,小鵬是50個,理想更是把開城競爭定為100個城市。

而此前一度把重心放在打磨高速NOA上的蔚來,現在也調動著上千人的自動駕駛算法團隊加班加點跟上同行腳步,計劃下半年把城市NOA功能推廣到數十個城市。投身其中的除了小鵬、理想、蔚來或華為等“新勢力”外,比亞迪、長城和上汽等車企,也計劃今年或明年在部分車型上推出城市NOA功能。

一場唯恐落后的競速就此展開,輔助駕駛的智能程度,也將成為新能源汽車領域的下一個消費痛點。

車企進一步分化,出海仍是挑戰

新能源汽車的戰火越燒越旺,但對于中小車企來說,卻不是一件好事。

從今年上半年的銷售情況來看(上圖),交付量不足10萬輛的第三陣營中,曾經的新勢力“銷冠”哪吒汽車今年以來銷量持續下滑。其上半年累計銷售量為5.54萬輛,同比下滑12.13%,與全年30萬輛的銷售目標相比,完成率僅有18.33%。

而在榜單之外,還有問界、零跑等新勢力以及一眾合資汽車瓜分所剩不多市場。要說降價促銷參與競爭,他們不可謂不賣力氣,但收獲的結果卻甚微。例如,豐田bZ4X車型,降價幅度達到6萬還是無人問津,福特Mustang Mach-E電馬全系降價4萬,銷量也難有起色。

除此之外,還有一些新能源車企還掙扎在生死線上。今年上半年,上海市青浦區消保委直接對消費者提醒“謹慎購買威馬汽車”。8月11日,威馬汽車發布公告稱,公司股權被凍結60億元。同樣落入困境的還有恒大汽車、奇點汽車、雷丁汽車、天際汽車、愛馳汽車等,對于這部分企業來說,不管外界競爭有多激烈,能活下去才是關鍵。

當然,榜單上的前幾名選手也并非高枕無憂,國內新能源市場爭奪激烈,國外市場卻是一片藍海。在第二戰場中,很難說哪一家車企掌握著決勝的優勢。勝馬財經注意到,在國內競爭力相對一般的長城汽車,旗下的ORA Good Cat(歐拉好貓)2022年卻在泰國的純電動車中銷量第一,面對第二戰場,后來者還有翻盤的希望。

而除了國產新能源車已“壟斷”的東南亞市場外,還有英國芬蘭等歐洲國家等待進一步開發。但對于各車企都垂涎萬分的海外市場來說,仍然有不少麻煩需要解決。

比如,目前各車企都面臨著自有運力不足的問題。根據華經產業研究院數據,截至2022年底,在全球從事海運的700多艘專業汽車船(又稱“滾裝船”)中,日本、挪威和韓國等三國累計占有近70%的市場份額,而我國占比不足3%。

此外,中國充電樁“出海”也仍然面臨一定挑戰。一方面,中國充電樁企業出口海外首先要獲得當地的認證許可,而海外對充電樁品質認證嚴格,接口標準各不相同;另一方面,各地方充電樁存在技術和設計上的差異,增加了海外出口的難度;此外,地方性政策問題也對出口起到限制。層層關卡之下,新能源汽車第二戰場的“大戰”才剛剛展開。