文|紅餐網 周洪楚

編輯|洪君

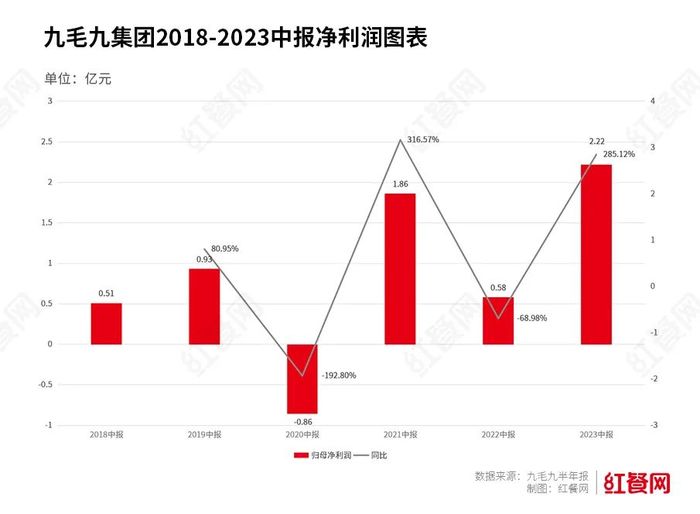

8月22日晚,九毛九集團發布2023年中期業績報告。

上半年,九毛九集團營業收入和凈利潤實現雙增長,其中營業收入同比增長51.63%至28.79億元;歸母凈利潤同比增長至285.12%至2.22億元。

值得注意的是,2018-2022年,九毛九集團的年中凈利潤分別為5115.40萬、9256.20萬、-8059.20萬、1.86億以及5770.00萬。

對比之下,2023年中報是過去五年的中報中,九毛九集團交出最好的凈利潤成績單。

01 九毛九集團,依舊靠太二賺錢?

從財報數據看,九毛九集團營收增長主要是因客流恢復帶動翻臺率回升,以及太二酸菜魚(下文簡稱“太二”)和慫重慶火鍋廠(下文簡稱“慫火鍋”)門店的增加。

報告期內,太二、慫火鍋、九毛九西北菜的翻臺率分別是4.3、3.9、2.8,而去年同期,上述三個品牌的翻臺率只有3.8、3.4、2.6。可見,今年上半年,太二、慫火鍋、九毛九西北菜的翻臺率都有所上升。

同時,太二和慫火鍋門店的開店速度也在提升。中報顯示,截至6月30日,九毛九集團在營門店數為621家,今年上半年新開門店67家,其中包括46家太二、16家慫火鍋、1家九毛九及4家賴美麗烤魚。

至此,太二總門店數為496家,慫火鍋則達到了43家。

凈利潤的增長,在一定程度上得益于其經營策略的轉變和經營成本的優化。

今年上半年,太二收入同比增長47.3%至21.88億元,占集團總營收的75.7%,可見眼下九毛九集團的主力品牌依舊是太二。

圖片來源:紅餐網攝圖

近年來,九毛九集團大刀闊斧地調整了太二的經營策略,以及優化其前后端經營成本。

在成立之初,“超過4人不接待,不拼桌、不加位,不外賣”等一系列“奇葩”規則讓太二獲得了不少流量,但在一定程度也把部分消費者拒之門外。

加之,過去三年因為疫情,堂食受阻,太二門店的客流量進一步壓縮。

2018年,太二的翻座率達到4.9,2019年至2021年的翻座率則分別為4.8、3.8、3.4,持續下滑;到了2022年,太二翻座率已降至2.6。

翻座率的下降,直接反映出來的就是到店的客人變少了。

因此,太二也放下身段,自去年開始,悄然改變了部分太二門店的用餐規則,4人以上用餐也不再受限。目前太二在多座城市的門店均已開放5人至6人用餐。

在策略優化之后,太二的翻座率回升至3.1。

圖片來源:紅餐網攝圖

同時,此前太二強調的“不外賣”規則也發生了變化。

過去三年,在堂食受限的環境下,開放外送服務幾乎成為所有餐飲的救命選項,線上渠道也成為了餐飲品牌拓展業務的必經路徑,太二也不例外。

此外,太二在供應鏈和門店運營層面還有不同程度的調整,比如去年開始,其通過自養殖鱸魚來增加自供比例,同時通過自動化和后廚流程優化對來優化經營成本。

如今看來,作為對九毛九集團盈利貢獻最大的品牌,太二在供應鏈的完善和門店運營成本上的優化等舉措初見成效,提高了盈利能力。

02 慫火鍋,九毛九集團的新寄托?

如前所述,太二算是支撐九毛九集團營收的中流砥柱,翻臺率以及經營利潤相比去年同期也有所上升,但與疫情前2019年上半年相比,仍存在一定差距。

比如翻臺率,太二2019年上半年的翻臺率為4.9,2023年同期的翻臺率只恢復到4.3,翻座率也只及2019年的7成。再如經營利潤方面,2023年上半年太二的經營利潤率為21.3%,相較2019年同期下降了2個百分點。

作為集團的首個品牌,九毛九西北菜的發展也不盡如人意。

門店增速上,截至2023年6月30日,九毛九西北菜的門店數量只有75家,相比去年同期的77家,不增反降。

門店數量減少的同時,九毛九西北菜的收入總占比也在下降。上半年,九毛九西北菜門店的收入為3.52億元,在九毛九集團總營收中的占比只有11%,與去年同期的16.5%相差了5.5個百分點。

而賴美麗烤魚和那未大叔是大廚目前的門店還較少,分別只有6家、1家,能為九毛九集團貢獻的收入也較小,合計僅有0.7%。

綜合下來,慫火鍋就成了九毛九集團旗下最有看頭的品牌。

慫火鍋于2020年8月成立,歷經3年的發展,營收從748.2萬增至3.52億,增長了4.7倍。另據財報數據顯示,2023年上半年慫火鍋的收入增加了331.2%至3.52億元,相比去年同期,占集團收入的比例提升8個百分點。

慫火鍋也正式超越九毛九西北菜,成為集團第二大收入來源。

此外,2022年6月至2023年6月間,慫火鍋新開門店32家,翻臺率從上一年同期的3.4提升至3.9,同店銷售額同比增長6.7%。

圖片來源:紅餐網攝圖

按照九毛九董事長管毅宏此前的說法:“在成功找到太二這個第二增長曲線之后,慫火鍋會跑出第三增長曲線。”

根據慫火鍋上半年的表現來看,也有機構預測,慫火鍋有望取代太二成為九毛九的第三增長曲線。

只是,目前來看,恐怕仍不好直接下定論。

回顧慫火鍋的發展,其最早出圈是通過復制太二的好玩基因和娛樂精神內核,以差異化的品牌調性引起消費者的關注。

但近些年一批新崛起的火鍋品牌同樣深諳年輕消費者需求,為消費者制造新鮮感。比如后火鍋“先燒后燙”的吃法;杉姐老火鍋則將電影文化融入到門店中。

當體驗感、新鮮感過去后,慫火鍋對消費者還有多大的吸引力,可能還需要時間來驗證。

此外,財報顯示,慫火鍋的客單價為121元,而太二的客單價為75元,但在利潤率上,慫火鍋為14%,太二的利潤率卻達到了21%。

利潤率低,大概率可能因為食材、營銷、人力等各方面綜合成本高所致。

以人力成本為例。

早在2022年9月,自媒體新熵就曾報道稱:“九毛九集團管理層表示,旗下品牌慫火鍋關鍵人員難以通過外聘解決,所以在品牌起步階段,九毛九西北菜和太二還給慫火鍋提供了很多人員和管理支持,2022上半年期間大概支持了300人左右。”

據九毛九當時的解釋,相較其它業態,火鍋品類比較復雜,且一家慫火鍋配置的人力資源是太二的兩倍,需要大量的人才儲備。

眼下,九毛九集團似乎仍未解決這一難題。據半年報披露,截至2023年6月30日,九毛九集團合計有11107名正式員工,以及9752名外包人員,外聘員工仍占近半。

不過,即便如此,九毛九集團對慫依然寄予了厚望。今年5月的一次投資者電話會議上,九毛九集團表示,慫火鍋下半年的開店步伐還要提速,原計劃的全年25家的開店目標,將修改為30-40家。