文|昭暄

“不必再磨磨嘰嘰和摳摳搜搜了,搏銷量的機會或許也就這一次。”

無論是主動或被動,近期蔚來已經釋放了諸多信息和采取了一系列動作,意在規模化。

但,如何畢其功于一役,蔚來到底要通過哪種方式(或品牌)來獲得銷量的增長仍沒有下文,或許,蔚來還在等待其他參與者出牌。

就此,這篇文章將簡單探討蔚來接下來可能的后續動作及內在邏輯,并在時間維度上來展現其如此大動作背后的緊迫性和必然性。

事實上,蔚來/李斌所展現的超級融資能力早已趨于弱化。

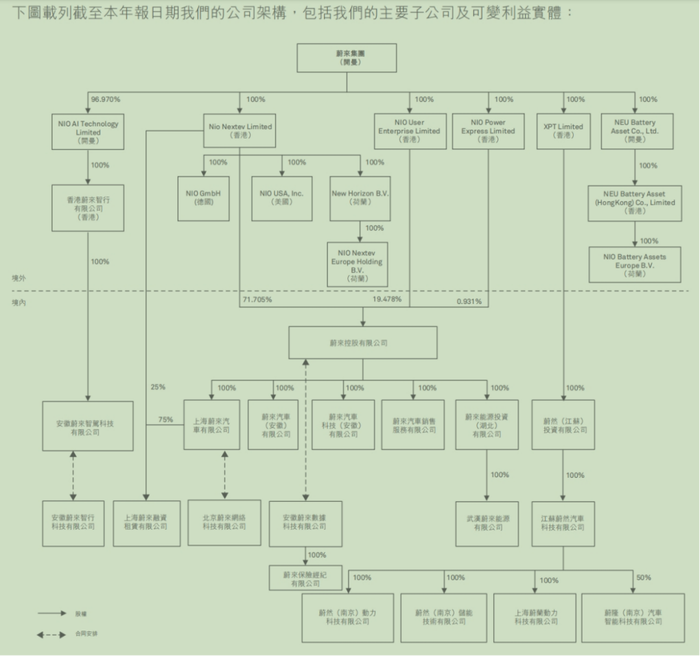

作為蔚來離岸的頂層主體,蔚來汽車(NIO)上一次融資是在2023年,投資人為阿布扎比投資基金CYVN,融資金額合計大概為31億美元,以此CYVN獲得了蔚來汽車大概20%的股權。

進入2024年,蔚來也發生了兩筆融資,一是2024年5月武漢產業基金以現金形式向蔚來中國(即蔚來控股)下屬子公司蔚來能源投資了10億元,獲得了后者10%的股權(另外還有在下一輪融資結束前追加投資5億元的權益);

二是2024年9月蔚來汽車與三家地方和基金戰略投資者共同向蔚來中國投資133億元現金,其中100億元來自于蔚來汽車,另外33億元由三家戰略投資者出資,交易完成后,蔚來汽車持有蔚來中國88.3%的股權;

再就是2025年初,蔚來中國通過增發方式新增兩家合肥國資背景的股東,融資約28億元,而寧德時代也正在推進對蔚來能源不超過25億元的戰略投資。

后幾次融資的對象均為蔚來境內的公司主體,主要就是蔚來中國和蔚來能源兩家直接裝有蔚來核心業務資產的公司主體,前者的主要投資者為合肥政府,后者則是武漢政府和與之業務相關的寧德時代。

相比于CYVN對蔚來汽車的投資,國內投資者投資蔚來中國和蔚來能源的行為可以理解為從“信用貸”到“抵押貸”的審慎性轉變,表明投資者愈發需要鎖定某種風險上限,當風險來臨時至少能夠獲得相應的權益和資產。

在這種情況下,蔚來其實很難再獲得其他融資。

2024年的報表顯示,相較于2023年,蔚來的資產規模縮減了大概100億元,但其負債卻增長了近80億元,資產負債率從2023年的75%增長至2024年的87%,這主要是因為蔚來在手現金在減少的同時其應付賬款及票據在增長,表明蔚來的流動性又進一步趨于惡化。

這種局面非常棘手,但也有可能會帶來的一個好處是,內部決策和管理的效率會逐步提高,會更容易形成危機共識,所以我們能夠看到自開年以來蔚來的大動作不斷,且目的明確。

通過裁減人員、整合冗余資源、合并部分交付渠道、為銷售開綠燈等一系列動作,毫無疑問,蔚來能夠在現有的虧損水平上積攢出一批“現金子彈”,再加上近期蔚來中國融得的28億元,大概率,這些錢將會以產品降價的方式陸續且全部地“打”出去。

因為降本不是目標,促銷量才是根本。

在今年一整個2月份里,蔚來主品牌已經采取了5年0息、1萬選裝基金、48張免費換電券(即2萬公里免費開)、以及5年NOP+免費使用權等優惠動作,但2月份蔚來主品牌也只售出了9143輛車,意味著蔚來主品牌可能還是需要以直接降價的方式才能夠換回銷量。

事實上,2024Q3和2024Q4蔚來的車均價已經從2023年的30萬元下降至27萬元和24萬元(樂道銷量提升所致),對應的是,其2024H2的月銷量也逐步攀升至超2萬輛,其2024Q3和2024Q4的汽車業務的毛利率均為13.1%。

這至少能夠反映兩件事情,一是蔚來降價還能夠換回銷量,二是樂道很可能是一款相對高毛利的產品。

但,2025年的中高端純電市場的行業均價已經又下探了一個量級,例如,智界的S7/R7已經將中大型純電版轎車/SUV的起售價拉低至23萬元和26萬元(現在還有1.5萬元的優惠),而小米SU7的車均價也只在23.5萬元。

這意味著如果要繼續跟隨行業的價格均線,那么蔚來可能需要將車均價繼續降至22萬元左右的水平,但這也未必就能換回銷量的顯著增長(頂多是回歸至月銷2萬輛的水平),并且將導致其汽車業務的毛利率降至5%以內;

如果要實現銷量的大幅增長(例如月銷近4萬輛的目標),蔚來就需要大幅調降其車均價(例如降至20萬元),這將使其現有的汽車業務降至負毛利水平,然后再通過規模效應逐步實現轉正及增長。

相較而言,后者的邏輯性和商業成功的可能性會高于前者(鑒于零跑和小鵬的銷量和增長軌跡),但又由于蔚來需要保持持續的價格領先,那么其規模效應能否對沖掉可能持續降價帶來的負面影響就具有不確定性,畢竟行業已經是此起彼伏的競爭關系且蔚來背負著高昂的沉沒成本。

但,從目前的情況來看,蔚來也只能走這一險棋才有機會扭轉當下的頹勢。

這其實跟2023年中期身陷危機的小鵬汽車的情況類似,兩者都需要用“低毛利+規模化”的方式來破局,但相比于小鵬有滴滴、大眾、以及王鳳英的合作與加持,現在的蔚來似乎只能靠自己來完成這一轉變,所以在操作難度和時間維度上看,其難度會更甚于小鵬。

這就表明,蔚來需要重新調整樂道品牌的發展定位,不能再有一絲絲的僥幸心理來謀求品牌降格后的“相對高毛利+規模化”發展預期,現在有且只有“低毛利+規模化”這一種突圍方式。

故推斷,樂道將會有大的降價動作,這有可能是L60車型的直接降價,也有可能是通過推出第二款新車型的方式實現大降價,例如將6/7座中大型智能換電SUV的售價定在20萬元級別......

而之所以,蔚來/李斌不得不硬著頭皮走這一險棋的重要原因是,留給李斌繼續主舵蔚來的時間或許也只有兩三年。

繼2020年簽訂了前合肥協議后,2024年3月蔚來又與合肥簽訂了新合肥協議,按照協議,蔚來中國向合肥戰略投資者授予若干少數股東權利,包括優先購買權、共售權、有限認購權、反攤薄權、贖回權、清盤優先權及有條件領售權、以及其他權利,這些優先權利其實會對蔚來的潛在投資者構成不利影響,這也是蔚來可能很難再尋得其他融資的原因。

如果蔚來中國不能夠在2027年底前完成IPO申請或重大資產重組計劃、又或是不能夠在2028年底前完成IPO,那么合肥戰略投資者可能會要求蔚來以年化8.5%的復合年利率回購其股份,這意味著屆時蔚來需要動用大概200億元的現金來回購股份,按照其現在的經營狀況和融資能力,這是不可能兌付的。

所以,蔚來/李斌只有將蔚來中國成功推上市,才能夠繼續保持蔚來現在的獨立性和李斌對蔚來的管控力。

為此,蔚來需要向市場釋放的核心內容就是,其仍然具有規模化的潛力和能力。

因此,擺在蔚來/李斌面前的就只有降價這一種方式,其中,重點就是能夠涵蓋主流汽車市場(即20萬元以下)的樂道品牌的降價。

正如前文所提的,相對蔚來主品牌而言,樂道項目的毛利率很可能要更高,這就為其降價留有了操作空間,再加上蔚來在其他業務上的降成本動作和整體費用上的優化和精簡,以及剛剛獲得的融資金額,這些條件都對樂道的“大降價”提供了很大空間。

哪怕這一降價會影響到當下蔚來整體的毛利率水平(甚至是負毛利率),但只要是能夠換得銷量的顯著增長,那么未來市場對蔚來的商業預期就有機會逐步好轉,這要比到底是在2025年或2026年實現盈利(即縮量盈利)會更重要得多。

如果在接下來的一兩年內,蔚來無法實現銷量的顯著增長(即達到月銷4萬輛的水平),那么蔚來很可能將不得不進行重大資產重組,而在重組的過程中,李斌及其管理層就有可能會被淡出公司的核心決策層,蔚來也就有可能會面臨被拆分的局面。

所以,留給蔚來/李斌翻盤的機會很可能就只有當下這一次,如果還對“高端”抱有任何幻想和僥幸,那么蔚來的結局大概率就會在2027年。

而如果放手一搏,其結果至少不會比這一結局更壞。