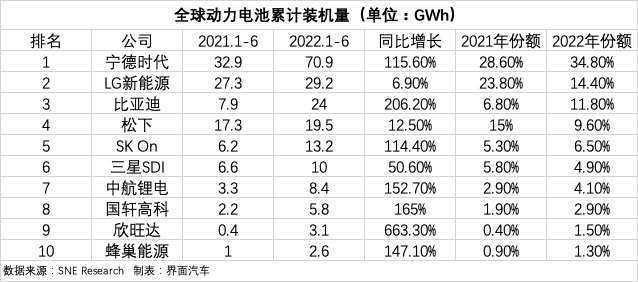

8月2日,市場調研機構SNE Research發布了上半年全球動力電池裝機量排名,寧德時代、LG新能源以及比亞迪分列前三位。

其中,寧德時代的份額從去年的28.6%,提升至34.8%,較第二名的LG新能源高出約20個百分點。LG新能源占比從2021年的23.8%下滑到14.4%,較比亞迪僅高出2.6%的份額。

排名前十的企業中,中國企業達到6家,除了寧德時代和比亞迪,還有分別排名7至10位的中創新航、國軒高科、欣旺達以及蜂巢能源。6家中國企業市場份額合計56.4%。

共有三家韓企進入榜單前十,LG新能源之外,三星SDI和SK On分別排名第五、第六。三家韓企中僅有三星SDI份額略微增長,其余兩家都出現了下滑。2022年上半年這三家韓企份額合計25.8%,去同年同期為34.9%。

對于韓企的表現,SNE Research表達了自己的擔憂:“為應對日益強勁的中國國內市場,國內三大公司很可能需要建立靈活的戰略。”

松下的市場份額也在上半年出現了下滑,占比從去年的15%下降到9.6%,是進入榜單前十的唯一一家日企。

裝機量的大幅增長,是此次中國公司份額占比迅速提升的共同原因,其他上榜公司中,僅有SK On裝機量增長超過100%,LG新能源甚至只有6.9%的增長。

今年上半年,上榜的6家中國公司都實現了裝機量的翻倍式增長,其中欣旺達的增長速度最快,增幅超過了6倍。

其實,半年以前欣旺達還是動力電池行業的邊緣角色。據中國汽車動力電池產業創新聯盟數據,2021年欣旺達在國內的市場份額僅為1.3%,排名第十。

今年春節前一天,業內傳出消息,欣旺達將為小鵬G9供應電池,且為某版本A供,供應份額超過一半。自此,欣旺達開始受到更多關注。

2月,19家企業共投資24.3億元,對欣旺達子公司欣旺達電動汽車電池有限公司增資,投資企業包括“蔚小理”、上汽、廣汽、東風等。

按照欣旺達規劃,到2025年其落地產能為138GWh,全球規劃總產能為500 GWh。一個對比是,據SNE Research數據,今年上半年欣旺達裝機量為3.1GWh。

不僅是欣旺達,目前,國內的各大電池公司都開始了瘋狂擴產。

寧德時代2025年的產能規劃目標約在600GWh;中創新航去年11月更名后(此前名為“中航鋰電”),大幅提高了產能規劃目標,將2025年實現300GWh的目標提高為500GWh。

國軒高科、蜂巢能源等也有不同程度的擴產。其中國軒高科預計在2025年達到100GWh產能;蜂巢能源的規劃則更加大膽,按照占據全球25%的市場份額的計劃,2025年其將挑戰600GWh的全球產能目標。

SNE Research此前曾預測,2023年全球動力電池缺口約為18%,到2025年缺口還將擴大至40%左右。

考慮到動力電池供不應求的市場環境還將持續數年,于是,產能成為這一階段大家競爭的核心能力。加速投資、建廠,然后以此撬動更大的占有率,是電池企業們改寫行業排名的機會,誰都不想錯過。