文|智造前研

導語

對于汽車交通行業來說 2022 可謂喜憂參半,一方面受全球供應鏈中斷的影響,對多家車企的生產交付進度造成了災難性的打擊;另一方面汽車產業也表現出了強大的韌性,2022 年前 11 個月,我國汽車出口 278 萬輛,超過德國成為全球第二大汽車出口國,國內市場也穩中有升,乘聯會預計乘用車市場 2022 全年零售銷量有望達到 2070 萬輛,同比增長 1.8%。

如此亮眼的表現不僅拉動了其他配套產業的復蘇也受到了資本的追捧,甚至隱隱有替代互聯網成為新的明星行業的勢頭。

為此,智造前研梳理了汽車交通行業 2022 年全年的融資數據,希望幫助各位從資本視角觀察汽車交通行業發展的新風向。

注:本問呈現的所有數據,均根據互聯網公開信息整理,項目融資時間以媒體披露時間為準。

按照慣例未披露融資額的事件未統計金額。為了方便統計,我們對金額按照取中間數值的規則來計算——數百萬融資取 300 萬來計算;數千萬融資取 3000 萬來計算;另外,保守起見,近千萬融資我們取 600 萬來計算,近千萬美元則取 600 萬美元即 3600 萬人民幣來計算;千萬級指 1000 萬;近億元指 6000 萬;上億元指的是 1 億元。1港元=0.8元人民幣;1歐元=7元人民幣。融資時間以媒體披露時間計算。

01. 汽車交通行業全年概覽

2022 年汽車交通行業共發生融資事件 568 起,其中已披露融資金額的融資事件 410 起,全年累計融資金額超過 1839 億元人民幣。可以看到,融資趨勢線的變化基本與一線城市疫情變化程度一致,年初受上海、北京疫情高峰的影響融資數量及金額大幅回落,下半年隨著經濟環境的復蘇逐步升溫,10 月創造了 288 億元的單月最高融資額,雖然 5 月和 7 月出現了小的波谷,但不可否認的是,相比其他行業而言其單月融資金額仍然非常可觀。全年平均每月可產生47 起融資事件,整體態勢較為穩定,能很好的維持自身熱度。

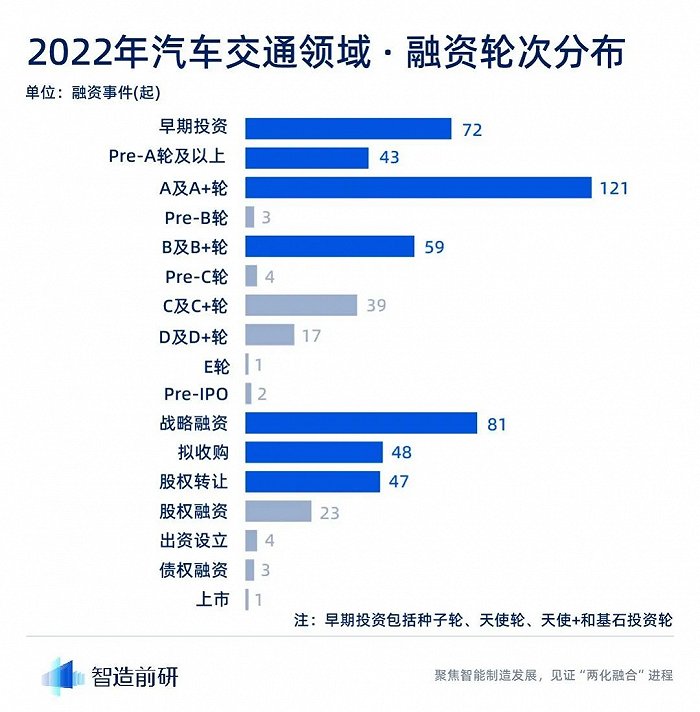

融資輪次方面,有超過 40% 的融資事件發生在 A 輪及之前的早期投資階段,與往年不同的是,種子、天使輪等超前期融資的比例略有下降,Pre-A 及 A 輪的占比大幅上升至 28%,面對風云變幻的市場局勢,生存能力更強且具有一定規模的項目更容易獲得融資。

與早期融資平分秋色的,是戰略融資及收購和股權轉讓。在出手的機構中不僅可以看到一汽、江淮、東風、上汽等老牌汽車廠商,也能看到蔚來、小米、阿波羅這樣的造車新勢力,他們無一不是大型的集團公司且擁有雄厚的資本實力,被投項目多為智能化方案及半導體產品供應商,在這些投資事件中我們也可以一窺行業巨頭的產業鏈布局。

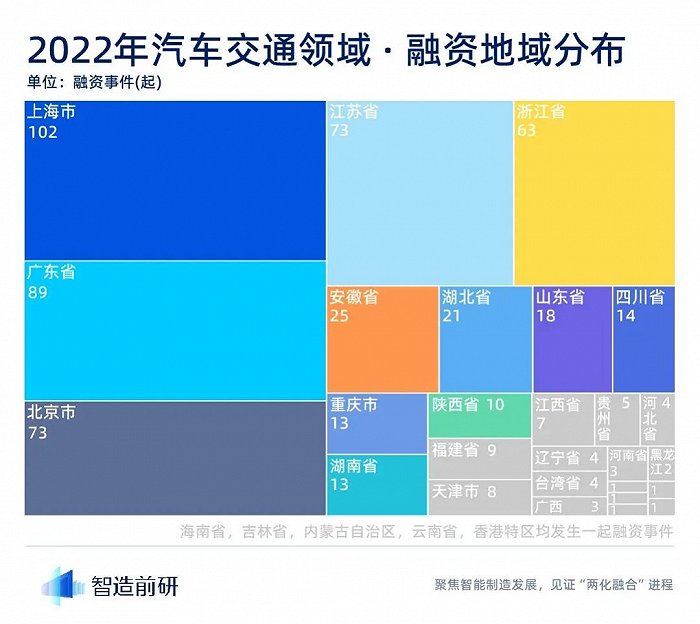

2022 年全國共有 27 個省市和自治區產生了融資事件,其中上海市得益于完善的供應鏈環境和獨特的區位優勢,以 102 起融資的數量拔得頭籌,同為沿海發達地區的廣東省緊隨其后;北京和江蘇同為 73 起融資,略低于廣東并列第三;浙江以 63 起的數量位列第四,但仍然大幅領先于后續地區。

北京、上海兩個超一線城市,及廣東、江蘇、浙江三個沿海大省共產生融資事件 400 起,占總融資數量的 70%。廣大內陸地區在人才、生產工藝、進出口便利性方面并不占優勢,在汽車交通領域難以形成規模化發展。

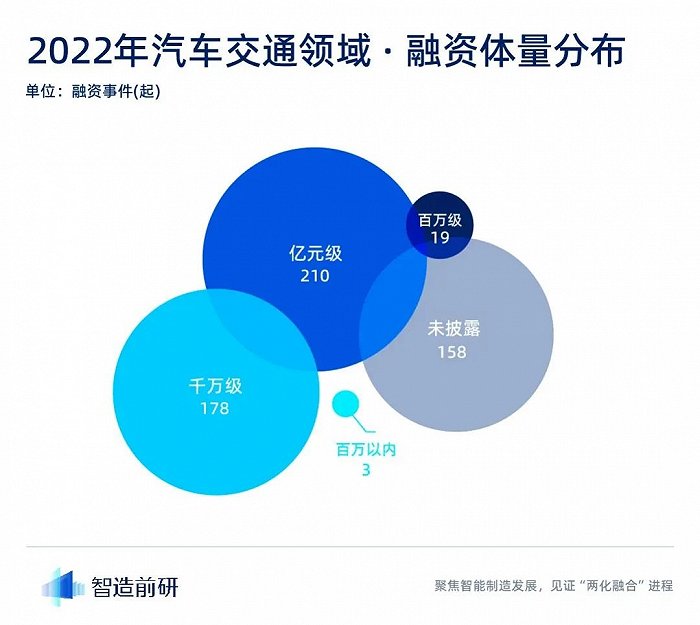

從融資體量上看,2022 年汽車交通行業共發生 210 起億元及以上融資,占比達到 37%;千萬級融資 178 起,占比 31%;百萬級融資 19 起,占比為 3%;僅有 3 起融資金額在百萬元以內。與其他輕資產行業相比汽車交通領域多為大額融資,單輪融資過億元人民幣已經非常常見,這些企業的產品往往需要大量的研發投入才能獲得較為理想的成果,對資本自身實力及所附資源的要求也相對較高。

02. 熱點細分賽道

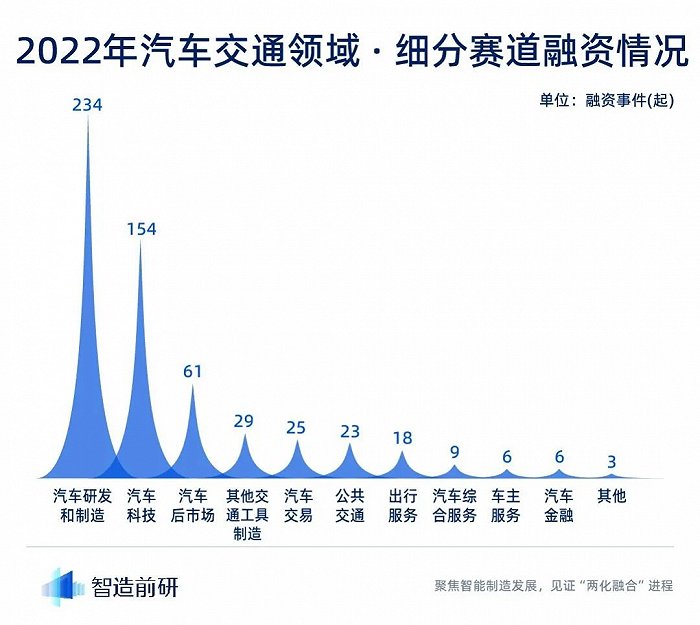

行業二級賽道方面,汽車整車研發及零部件生產制造企業完成了 234 起融資,位居熱門賽道榜首,全年狂攬資金 1094.8 億元,占總融資額的 60%。汽車科技類企業以 154 起的融資數量位居第二,他們多為自動駕駛、車輛網等智能解決方案供應商,與前面的汽車研發制造企業一起,占到總融資額的 74%。值得一提的是,雖然早年熱門的出行服務領域出現了大幅降溫,但依然發生了一起 50 億元的超大額融資,行業發展潛力不容小覷。

03. 活躍資本動向

2022 年共有 1074 家投資機構加碼汽車交通行業,其中有 9 家機構出手 7 次以上,且除同創偉業和蔚來資本外,均為國家政府部門或國企背景。這些機構雖然出手次數并不太多,但每次都擲地有聲,排名第一的深創投(深圳市創新投資集團)所涉及的 11 起融資全部超過億元,并多次領投甚至獨投。剩余機構中,有 602 家出手超過 2 次,320 家機構出手超過 3 次。

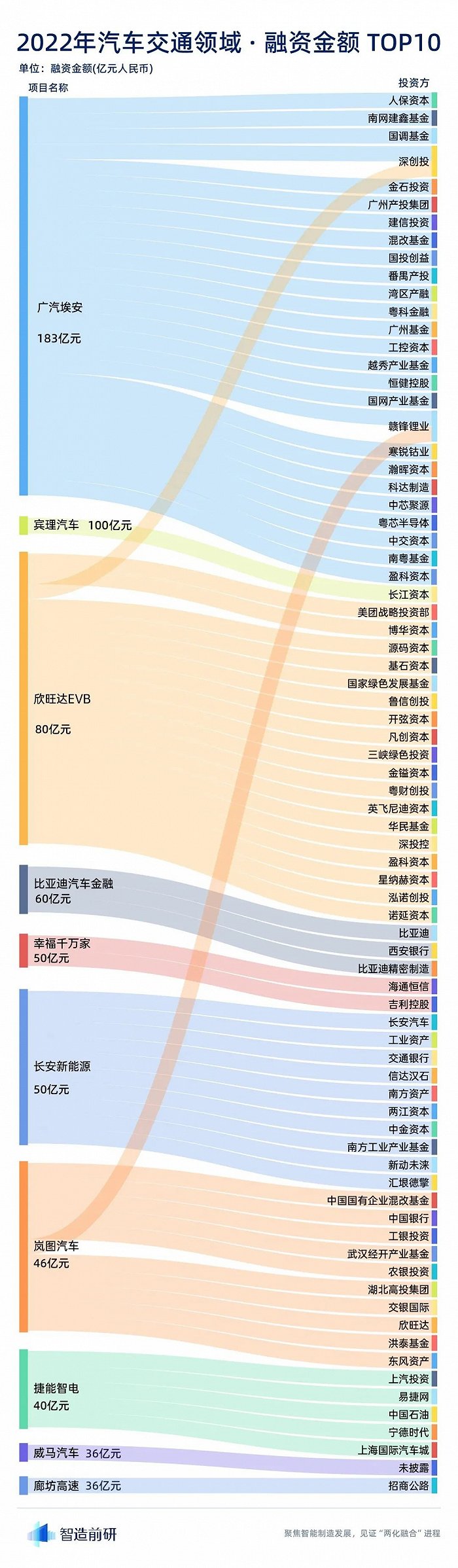

在 2022 年汽車交通行業單筆融資金額排名前 10 的事件里,汽車研發和制造企業占據 7 席且融資金額均超過 30 億元,廣汽埃安以高達 183 億的融資金額當之無愧的拿下年度最大單筆融資,廊坊高速以 36 億元的金額守住前 10 的大門,成為唯一上榜的基礎設施類企業。位于重慶的出行運力服務商“幸福千萬家”以 50 億元的融資額領跑出行服務行業,或成為新的行業黑馬。

結語

縱觀全部融資事件,可以看到汽車交通行業的步伐較為穩健,極少出現企業小步快跑頻繁融資的情況。資本對行業發展的信心相對充足,對明星項目出手果斷“穩準狠”,特別是面對新能源汽車這種可能實現中國汽車工業彎道超車的歷史性機遇,更是毫不吝惜資金投入。

隨著高端制造技術的突破和國產化率的提高,期待更多有能力有追求的品牌為我們帶來更多優質的汽車產品和服務。