文 | 定焦One 溫故

編輯 | 方展博

2009年,全球金融危機(jī)第二年,奔馳汽車母公司戴姆勒,向特斯拉投資5000萬(wàn)美元。這筆錢,讓處于困境中的特斯拉免于破產(chǎn)。

一年后,在特斯拉IPO前夕,豐田汽車拿出5000萬(wàn)美元,還把美國(guó)加州的一座工廠低價(jià)轉(zhuǎn)讓給特斯拉,幫助它順利上市。

這兩個(gè)5000萬(wàn)美元,讓特斯拉渡過(guò)難關(guān),卻沒(méi)讓車企巨頭的電車“上岸”。

2014年,豐田和特斯拉合作推出的電動(dòng)版RAV4銷量不佳,雙方團(tuán)隊(duì)還因?yàn)橐粋€(gè)剎車零部件的問(wèn)題吵了一架;戴姆勒清空所有的特斯拉股票,拿著7.8億美元離場(chǎng)。初步探索后,它們都沒(méi)有將電動(dòng)車作為重點(diǎn)。

同樣是在這一年,特斯拉進(jìn)入中國(guó)。何小鵬和李斌,分別成立了小鵬汽車、蔚來(lái)汽車。比亞迪董事長(zhǎng)王傳福說(shuō),比亞迪的電動(dòng)車技術(shù)比特斯拉強(qiáng)。

時(shí)代的齒輪加速轉(zhuǎn)動(dòng),快十年過(guò)去了,特斯拉的Model 3、Model Y橫掃全球,代表著整個(gè)電動(dòng)汽車行業(yè)的潮流。而當(dāng)年幫助過(guò)特斯拉的奔馳、豐田,還深陷在電動(dòng)化轉(zhuǎn)型的泥潭里,它們生產(chǎn)的電動(dòng)車,要么質(zhì)量問(wèn)題頻發(fā),要么銷量慘淡。

在中國(guó),比亞迪去年賣掉了全球最多的新能源汽車,將通用、福特、本田等巨頭甩在身后。小鵬的自動(dòng)駕駛技術(shù)取得突破,拿到大眾汽車7億美元增資,幫助它開(kāi)發(fā)純電車型。還有一批自主品牌,正在進(jìn)攻歐洲市場(chǎng)。

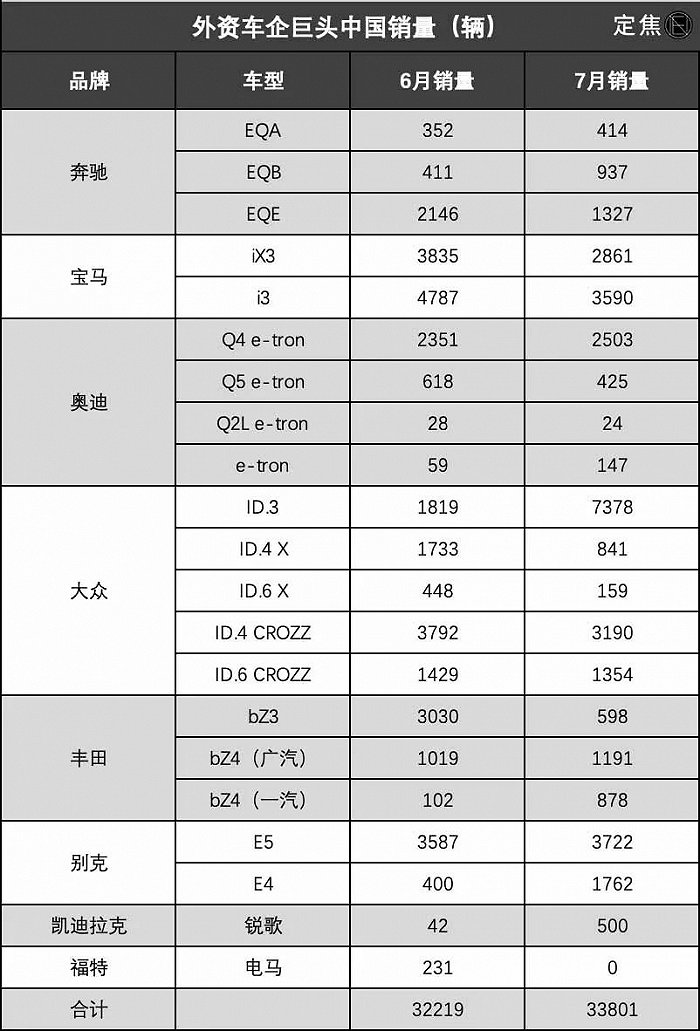

盤點(diǎn)車企巨頭在中國(guó)市場(chǎng)的表現(xiàn),你會(huì)發(fā)現(xiàn)他們的電動(dòng)車,無(wú)論是聲量還是銷量,都已不復(fù)往日榮光。下圖是部分車企巨頭近兩個(gè)月在中國(guó)市場(chǎng)的新能源銷量:

數(shù)據(jù)來(lái)源于汽車之家

剛剛過(guò)去的6月、7月,圖中這8個(gè)品牌的銷量之和分別為32219輛、33801輛,不及理想汽車一家的銷量。

強(qiáng)勢(shì)的國(guó)際車企巨頭們,怎么就玩不轉(zhuǎn)電動(dòng)車呢?

從先驅(qū)到先烈

車企巨頭造電動(dòng)車遇到的第一個(gè)問(wèn)題,不是起步太晚,而是太早。

早在1996年,底特律三巨頭之一的通用汽車,推出了一款名為EV1的電動(dòng)汽車,這是現(xiàn)代意義上的第一款電動(dòng)汽車。

雖然搭載的是今天看來(lái)過(guò)時(shí)的鉛酸電池,續(xù)航不到100公里,但它的理念很超前——能量回收、熱泵系統(tǒng)、直流快充、無(wú)鑰匙點(diǎn)火,時(shí)髦的概念全都有。

這款車只活了五年,一共生產(chǎn)了約2500輛。它的首席設(shè)計(jì)師后來(lái)創(chuàng)辦AC Propulsion公司,開(kāi)發(fā)出電動(dòng)汽車T-Zero,啟發(fā)了一名來(lái)自硅谷的工程師,后者隨后創(chuàng)辦了特斯拉。特斯拉第一款車Roadster的動(dòng)力總成制造,有AC Propulsion的參與和貢獻(xiàn)。

所以,要論資排輩的話,通用汽車才是近代電動(dòng)車的先驅(qū)。

通用汽車旗下有雪佛蘭、別克、凱迪拉克等多個(gè)品牌,雪佛蘭的電動(dòng)化轉(zhuǎn)型最早。全球首款增程型電動(dòng)車雪佛蘭Volt在2010年投放市場(chǎng),雪佛蘭純電SUV Bolt 2016年在美國(guó)開(kāi)始交付。這兩款車曾被寄予厚望,Bolt甚至曾和特斯拉Model 3正面肉搏。

不過(guò),這都屬于上一代產(chǎn)品,無(wú)論是電池技術(shù),還是三電系統(tǒng),都有很多局限。Volt在2019年停產(chǎn),Bolt將在今年底停產(chǎn)。通用表示要專注于新一代產(chǎn)品。

日系車企巨頭豐田,同樣是在1996年開(kāi)始生產(chǎn)電動(dòng)汽車。

那個(gè)年代的電池技術(shù)不像今天這么先進(jìn),豐田推出SUV車型RAV4的電動(dòng)版本,一開(kāi)始使用鎳氫電池,效果不好,然后就把重心放在了油電混合技術(shù)上。

豐田公司堪稱油電混合動(dòng)力路線的鼻祖,從上世紀(jì)90年代至今,它累計(jì)賣出了超過(guò)2000萬(wàn)輛油電混動(dòng)車,這個(gè)紀(jì)錄前無(wú)古人,應(yīng)該也不會(huì)有來(lái)者了。以至于人們都說(shuō),“混動(dòng)只有兩種,一種是豐田一種是其他”。

油電混合車型,發(fā)動(dòng)機(jī)是主要?jiǎng)恿?lái)源,電池只在少數(shù)場(chǎng)景下發(fā)揮作用。跟插電混合不同,油電混合沒(méi)有充電口,它在本質(zhì)上是對(duì)內(nèi)燃機(jī)驅(qū)動(dòng)方式的優(yōu)化,不是真正意義上的新能源。

在中國(guó),官方承認(rèn)的新能源車型包括純電、插混、氫能源三種,不包括油電混合。在全球范圍,純電動(dòng)車型近幾年被公認(rèn)為是未來(lái)的方向。

押錯(cuò)技術(shù)路線,讓豐田陷入被動(dòng)。船大難掉頭,車賣得越多,焦慮就越重。

日系車企都犯了跟豐田類似的錯(cuò)。在它們眼里,純電動(dòng)只是選項(xiàng)之一,不是終極解決方案,所以始終堅(jiān)持多元化的技術(shù)路線,在電動(dòng)化轉(zhuǎn)型方面較為保守。

再看另一個(gè)車企巨頭——寶馬。

跟豐田投資特斯拉類似,寶馬曾在早期扶持過(guò)寧德時(shí)代。

在那個(gè)發(fā)生了很多大事的2014年,寶馬旗下第一款純電動(dòng)車i3上市。i3的初期市場(chǎng)表現(xiàn)相當(dāng)成功,第一年賣出了3萬(wàn)輛,被《時(shí)代》周刊評(píng)為2014年25項(xiàng)年度最佳發(fā)明之一。

i3很快進(jìn)入全球74個(gè)國(guó)家,至今賣出超過(guò)25萬(wàn)輛,成績(jī)相當(dāng)不錯(cuò)。這是一款小型車,是寶馬集團(tuán)電動(dòng)化之前的產(chǎn)物,一開(kāi)始的定位并非主打新能源。

毫無(wú)疑問(wèn),i3是一款好車,只是逐漸不適應(yīng)這個(gè)時(shí)代。寶馬在去年宣布停產(chǎn)第一代寶馬i3,但名稱會(huì)繼續(xù)保留。去年3月,國(guó)產(chǎn)全新寶馬i3首發(fā)亮相,新車可以看做是電動(dòng)版的3系,沿用了i3的名字。

今天我們說(shuō)傳統(tǒng)車企轉(zhuǎn)型慢,不是因?yàn)樗鼈冊(cè)谛履茉床季滞恚膊皇且驗(yàn)殇N量少,而是因?yàn)楫a(chǎn)品還停留在上一個(gè)時(shí)代。下場(chǎng)太早,無(wú)法擺脫路徑依賴。

無(wú)論是豐田、寶馬、奔馳,還是北汽、長(zhǎng)城、奇瑞,過(guò)去都賣出去很多新能源車。北汽新能源曾多年霸榜中國(guó)銷冠,奔馳的新能源車型去年銷量超過(guò)30萬(wàn)。只是,它們的車型比較過(guò)時(shí)。

上個(gè)時(shí)代的產(chǎn)品,最終將為更新的電動(dòng)汽車讓路。

遲到的新平臺(tái)

造一輛新時(shí)代的新型電動(dòng)車,難嗎?

難。尤其是當(dāng)車企巨頭們理所當(dāng)然地認(rèn)為,只需要把油換成電的時(shí)候。

奔馳的新型電動(dòng)車,以EQ為產(chǎn)品標(biāo)識(shí),第一款量產(chǎn)車型是EQC。你可以粗暴理解為,這是電動(dòng)版本的GLC,因?yàn)樗腿加蛙嘒LC共用車型開(kāi)發(fā)平臺(tái)。EQC不是真正的定向研發(fā),它去掉了燃油車的發(fā)動(dòng)機(jī)、變速箱,增加了電機(jī)、電池。

油改電是很多傳統(tǒng)車企的一種過(guò)渡策略,即用兼容平臺(tái)去做純電產(chǎn)品,能大大縮短開(kāi)發(fā)周期。奔馳EQ系列的A、B、C車型,都是油改電而來(lái)。

即便是一些造車新勢(shì)力如威馬汽車,早期也選擇“偷懶”。由于威馬創(chuàng)始人沈暉和吉利汽車之間的歷史淵源,威馬首款車EX5的開(kāi)發(fā)平臺(tái),就“借鑒”了吉利的底子,有人認(rèn)為EX5是從吉利的燃油車型改裝而來(lái)。

很多車主吐槽威馬EX5存在漏風(fēng)問(wèn)題。一位北京的威馬EX5車主對(duì)「定焦」說(shuō),他在2020年買入的一輛EX5,會(huì)漏風(fēng)。“風(fēng)從腳底下灌進(jìn)來(lái),具體不知道是哪里,冬天特別明顯。”

燃油車產(chǎn)品零部件數(shù)量多,底盤會(huì)預(yù)留安裝空洞,如果是從燃油車平臺(tái)改電動(dòng)車,車輛底部需要重新密封。如果密封沒(méi)做好,就會(huì)出現(xiàn)漏風(fēng)問(wèn)題。

奔馳曾在去年初,因?yàn)槔鋮s液滲漏在中國(guó)召回1萬(wàn)多輛EQC。年底,一位車主在網(wǎng)上吐槽,自己買奔馳電車,竟然被特斯拉銷售嘲笑了,他很氣憤。

奔馳也想研發(fā)純電平臺(tái),只是有點(diǎn)慢,另外有點(diǎn)貴。奔馳的EVA平臺(tái)專門開(kāi)發(fā)大型純電車,帶來(lái)了售價(jià)100多萬(wàn)的EQS,降完價(jià)還要50多萬(wàn)的EQE,讓人直呼買不起。

同為德系三強(qiáng)之一的寶馬,遇到的問(wèn)題跟奔馳類似。油改電的iX3,降價(jià),召回,再降價(jià)。寶馬的純電動(dòng)平臺(tái)Neue Klasse,要到2025年才能正式啟用。那個(gè)時(shí)候,新造車的上半場(chǎng)都已經(jīng)結(jié)束了。

很多車企巨頭,試圖通過(guò)打造一個(gè)兼容性的通用平臺(tái),同時(shí)生產(chǎn)電動(dòng)車、燃油車和混動(dòng)車。這種“過(guò)渡”思維,短期能應(yīng)付,長(zhǎng)期難持續(xù)。

和高資本高級(jí)投資經(jīng)理陳子穎對(duì)「定焦」分析,開(kāi)發(fā)純電平臺(tái)是判斷車企全面電動(dòng)化的重要標(biāo)志,模塊化平臺(tái)可以有較高的技術(shù)通用性和車型拓展性,加速整車開(kāi)發(fā)流程并降低開(kāi)發(fā)成本,一個(gè)純電車型平臺(tái)也意味著主機(jī)廠未來(lái)將推出多款純電車型,屬于戰(zhàn)略層面的大動(dòng)作。

即便有徹底轉(zhuǎn)型的決心,實(shí)踐起來(lái)也不容易。

大眾汽車是最早開(kāi)始電動(dòng)化轉(zhuǎn)型的國(guó)際車企巨頭之一,它旗下有大眾、奧迪、保時(shí)捷等品牌,已經(jīng)量產(chǎn)了純電動(dòng)平臺(tái)MEB。

大眾卡在了系統(tǒng)和軟件上,導(dǎo)致基于MEB平臺(tái)生產(chǎn)的ID.系列車型市場(chǎng)表現(xiàn)普通,原計(jì)劃2022年發(fā)布的PPE平臺(tái)延期。

正所謂兵馬未動(dòng),糧草先行。純電平臺(tái)遲到,會(huì)讓新一代電動(dòng)產(chǎn)品缺席。

如果一家車企巨頭在現(xiàn)在這個(gè)時(shí)間點(diǎn),還沒(méi)有推出一個(gè)完善的純電平臺(tái),那么在接下來(lái)至少五年的競(jìng)爭(zhēng)中,都不會(huì)有任何贏面。

最近有越來(lái)越多的傳聞,一些外資車企在考慮購(gòu)買中國(guó)車企的電動(dòng)平臺(tái),或者就電動(dòng)平臺(tái)開(kāi)發(fā)達(dá)成某種技術(shù)合作。大眾與小鵬、奧迪與上汽的合作已經(jīng)坐實(shí),日產(chǎn)與東風(fēng)、捷達(dá)與零跑的“緋聞”還需進(jìn)一步確認(rèn)。

跟不上的軟件

當(dāng)傳統(tǒng)車企正式推出自己的純電車型,發(fā)現(xiàn)自己過(guò)去的優(yōu)勢(shì)突然不見(jiàn)了。

汽車的三大件,從發(fā)動(dòng)機(jī)、變速箱和底盤,變成了電池、電機(jī)和電控。汽車在越變?cè)健败洝保芏喙δ茏兂闪擞密浖刂啤6谲浖矫妫瑐鹘y(tǒng)車企既不重視,也不擅長(zhǎng)。

當(dāng)年豐田和特斯拉合作開(kāi)發(fā)純電動(dòng)版的RAV4時(shí),有一個(gè)小細(xì)節(jié)體現(xiàn)了雙方的思路差異:特斯拉想用與Roadster相同的電子駐車制動(dòng),而豐田堅(jiān)持要用傳統(tǒng)的機(jī)械式駐車制動(dòng)。

一個(gè)看重軟件,一個(gè)偏愛(ài)硬件,造車?yán)砟畹牟煌瑸槎吆髞?lái)分道揚(yáng)鑣埋下了伏筆。

德系車企在這方面更加典型。以大眾為例,其硬件實(shí)力業(yè)內(nèi)有目共睹,但做不好軟件已經(jīng)成為大眾最大的痛。大眾旗下的保時(shí)捷Macan電動(dòng)款,因?yàn)檐浖?wèn)題至少延后了兩年;奧迪也因?yàn)檐浖?dǎo)致在與寶馬、奔馳的競(jìng)爭(zhēng)中落敗。

大眾集團(tuán)的多位CEO都表示過(guò),軟件問(wèn)題非常嚴(yán)峻。三年前時(shí)任CEO迪斯深刻反省:“即使在今天,(車內(nèi))幾乎沒(méi)有一行軟件代碼是我們寫的。”

迪斯認(rèn)為必須快速提高軟件能力,他發(fā)動(dòng)了大眾集團(tuán)有史以來(lái)最重要的軟件化轉(zhuǎn)型,要將自研軟件占比提升至60%。為此,大眾準(zhǔn)備了270億歐元。

然而,項(xiàng)目的難度以及燒錢的速度超出了大眾管理層的預(yù)期,始終沒(méi)有改變大眾軟件薄弱的處境。這間接導(dǎo)致迪斯“下課”。

新任CEO奧博穆去年上任后,繼續(xù)加大軟件投入,推動(dòng)大眾對(duì)中國(guó)芯片公司地平線投資24億歐元,成立合資公司開(kāi)發(fā)自動(dòng)駕駛系統(tǒng)。這是大眾入華40年以來(lái),最大的一筆投資。7月26日宣布的對(duì)小鵬汽車的投資,以及和上汽集團(tuán)的合作,也是這一戰(zhàn)略的延續(xù)。

正是在這樣的背景下,中國(guó)汽車企業(yè)才有機(jī)會(huì),對(duì)外資車企巨頭進(jìn)行技術(shù)輸出。這是一個(gè)歷史性的拐點(diǎn)。

大眾作為電動(dòng)化轉(zhuǎn)型最激進(jìn)的國(guó)際車企巨頭,軟件能力尚且如此,更別提其他還在觀望中的傳統(tǒng)車企了。

邁凱輪的混動(dòng)跑車Artura,由于軟件開(kāi)發(fā)滯后導(dǎo)致推遲上市;沃爾沃首款純電車型EX90,因?yàn)榧す饫走_(dá)系統(tǒng)的軟件代碼太復(fù)雜,軟件集成出了問(wèn)題,被推遲至2024年年中上市;豐田bZ4X在中國(guó)上市不到半年,因?yàn)榘踩{駛輔助系統(tǒng)存在缺陷被緊急召回。

當(dāng)機(jī)械問(wèn)題變成代碼問(wèn)題,傳統(tǒng)車企發(fā)現(xiàn)玩不轉(zhuǎn)了。

陳子穎表示,傳統(tǒng)車企在工作思維、管理模式、開(kāi)發(fā)流程上保守和循規(guī)蹈矩,原本偏重機(jī)械制造的技術(shù)基因也很難適應(yīng)當(dāng)前軟件定義汽車時(shí)代,他們?nèi)狈Φ牟粌H是技術(shù)、人才,更是整合多方資源快速迭代適應(yīng)當(dāng)前新能源汽車發(fā)展趨勢(shì)的綜合管理體系。

另外,軟件的壁壘不只是算力算法,涉及硬件+底層軟件+中間件+應(yīng)用軟件算法+系統(tǒng)集成,需要調(diào)整整車電子電氣架構(gòu),并重塑整個(gè)供應(yīng)鏈系統(tǒng),牽一發(fā)動(dòng)全身,技術(shù)壁壘高。

某種意義上,這也是為什么中國(guó)車企今天能夠彎道超車。拼硬件,是很難有機(jī)會(huì)的,但如果拼軟件,大家站在同一個(gè)起跑線。

被低估的中國(guó)車企

中國(guó)現(xiàn)在是全球最大、增長(zhǎng)最快的新能源汽車市場(chǎng)。大部分外資車企巨頭,之前都低估了中國(guó)自主品牌車企的爆發(fā)力,也低估了中國(guó)市場(chǎng)的內(nèi)卷程度。

福特的電動(dòng)化轉(zhuǎn)型相對(duì)較早,2019年亮相的福特電馬Mach-E,比當(dāng)時(shí)大部分電動(dòng)車型都要領(lǐng)先:自研GE1平臺(tái),自研SYNC 4操作系統(tǒng),搭載福特BlueCruise輔助駕駛系統(tǒng),支持OTA升級(jí)。

福特電馬在美國(guó)賣得很好,銷量一度僅次于特斯拉,還被美國(guó)消費(fèi)文化權(quán)威雜志《Consumer Reports》評(píng)選為2022年度最受歡迎電動(dòng)車型。

當(dāng)它來(lái)到中國(guó),卻遭到市場(chǎng)冷落,半年內(nèi)大幅降價(jià)兩次。后來(lái)它學(xué)極氪免費(fèi)為車主升級(jí)8155芯片,依然無(wú)力回天。去年,福特電馬在中國(guó)只賣了4000多輛,而在美國(guó)的銷量接近4萬(wàn)輛。

中國(guó)市場(chǎng)實(shí)在太卷了。很多人對(duì)福特電馬的評(píng)價(jià)是,車是好車,但未必一定得買它。在售價(jià)二三十萬(wàn)的中型純電SUV賽道,中國(guó)車企推出了太多競(jìng)品。

外資車企過(guò)去流行玩“期貨”,開(kāi)發(fā)一款新車要好幾年,上市要一兩年,從上市到交付又得好幾個(gè)月。在中國(guó),新勢(shì)力把節(jié)奏加快到上市即交付,而且交付沒(méi)幾天,竟然又出一款新車“背刺”老車主。有人評(píng)價(jià):“中國(guó)車企狠起來(lái)連自己都打”。

外資車企不適應(yīng)中國(guó)的造車節(jié)奏。長(zhǎng)安福特在8月初宣布,正式接手福特電馬在中國(guó)市場(chǎng)的運(yùn)營(yíng)業(yè)務(wù)。

豐田第一款從零開(kāi)始打造,基于e-TNGA純電架構(gòu)打造的車型bZ4X,去年4月在海外上市。作為一款誕生在2022年的新車型,按道理講應(yīng)該技術(shù)很成熟了,結(jié)果上市兩個(gè)月就因?yàn)檩喨β菟ù嬖谫|(zhì)量問(wèn)題被召回。

去年10月在中國(guó)市場(chǎng)上市后,它又因?yàn)榘踩{駛輔助系統(tǒng)存在缺陷,被緊急召回1.2萬(wàn)輛。中國(guó)消費(fèi)者的信任和耐心,在召回中逐漸被消耗。

在這期間,比亞迪宣布正式進(jìn)入日本乘用車市場(chǎng),并開(kāi)始陸續(xù)落地實(shí)體門店,打到了“兩田一產(chǎn)”家門口。

陳子穎認(rèn)為,這些年國(guó)產(chǎn)產(chǎn)業(yè)鏈發(fā)展較快,外資的供應(yīng)鏈還是以傳統(tǒng)外資廠商為主,供應(yīng)鏈僵化問(wèn)題非一朝一夕可以解決,高昂的供應(yīng)鏈成本也使其失去了部分性價(jià)比優(yōu)先的消費(fèi)者。

國(guó)際車企巨頭們?cè)谥袊?guó)市場(chǎng)面臨的尷尬處境是,概念玩不過(guò)新勢(shì)力,成本拼不過(guò)比亞迪,兩頭被夾擊。

中國(guó)的年輕人已經(jīng)接受造車新勢(shì)力樹(shù)立的標(biāo)準(zhǔn),他們對(duì)智能化相關(guān)功能的需求被激活,而國(guó)際車企巨頭還停留在簡(jiǎn)單的電動(dòng)化階段,對(duì)智能化認(rèn)識(shí)不足。

中信證券在兩年前對(duì)比了中國(guó)新能源暢銷車型與歐洲暢銷車型的配置,發(fā)現(xiàn)中國(guó)暢銷榜中的大部分車型均具備智能駕駛系統(tǒng),支持OTA(空中下載技術(shù))升級(jí)能力,歐洲暢銷車型中只有大眾ID.3配備。

兩年過(guò)去了,中國(guó)車企在智能化方面卷出天際,尚不成熟的激光雷達(dá)都幾乎成了新車標(biāo)配,而一些外資車企甚至連代碼都還沒(méi)理順。差距越來(lái)越大。

比亞迪在10萬(wàn)-20萬(wàn)元區(qū)間牢牢掌握著定價(jià)權(quán),單月銷量超過(guò)26萬(wàn)輛,半年凈利潤(rùn)超百億。單車售價(jià)超過(guò)30萬(wàn)元的理想,也已經(jīng)實(shí)現(xiàn)盈利。外資車企巨頭造電車,基本都是巨額虧損狀態(tài)。大眾的軟件部門一直巨虧,被員工稱為“壞賬銀行”。福特今年上半年電車業(yè)務(wù)虧損18億美元,全年預(yù)虧45億美元。

一些打不過(guò)的外資車企,這個(gè)時(shí)候就剩嘴硬了。6月中旬的一場(chǎng)論壇上,起亞中國(guó)COO楊洪海揚(yáng)言:“我今年一季度全球掙了21億美金,貼得起中國(guó)市場(chǎng),你本土企業(yè)有這些資金實(shí)力玩?你先燒死了,我后面再等著進(jìn)來(lái)?yè)屖袌?chǎng)也可以。”

起亞之前多次強(qiáng)調(diào)不會(huì)放棄中國(guó)市場(chǎng),但它在中國(guó)的市場(chǎng)份額正在被瓜分,去年銷量下滑30%。

結(jié)語(yǔ)

外資車企巨頭造電車,野心很大,口號(hào)很響,成效不大。在中國(guó)市場(chǎng),他們經(jīng)歷了不斷調(diào)低預(yù)期、放平心態(tài)的過(guò)程。

很多時(shí)候,面對(duì)中國(guó)玩家的競(jìng)爭(zhēng),這些巨頭唯一能做的,就是降價(jià)。

當(dāng)然,這也逼著巨頭們調(diào)整姿態(tài),推出更好的產(chǎn)品。

對(duì)于中國(guó)消費(fèi)者而言,最大的好處是選擇變多了。畢竟,現(xiàn)在對(duì)比起來(lái),國(guó)產(chǎn)電動(dòng)車好像也沒(méi)那么差。